«نه یک قاشق طعم سوپ را میشناسد و نه یک احمقِ آموخته(آموزش دیده در فضای سطحی نگر )طعم خرد را.» 20njvan2016@gmail.com

طرح جامع مدیریت اقتصادی

تاریخ نگارش ۱۴۰۵/۰۳/۰۵

این ایده را چندین ماه پیش با تفاوتهایی کوچک در سایت zenodo ثبت کردم اما بخاطر عدم وجود فهم کلان مالی بر ریشه ی مشکلات کشور آنرا به صورت خلاصه وار بیان نموده تا شایدبشود گره کشور باز شود هر چند بعید است چرا که ریشه همه مشکلات در نفهمی است و از آن بدتر مقاومت در قبال فهمیدن فلذا هرچند دلخوری بسیار است این مقاله را بعنوان عیدی ،عید پیشرو تقدیم همه عزیزان مینماید

طرح جامع مدیریت اقتصادی: ترکیبی از سیاست پولی و مالی نوین

چکیده:

این مقاله، طرحی جامع برای مدیریت اقتصاد کلان با رویکردی نوین ارائه میدهد که هدف آن کنترل تورم، تحریک رشد اقتصادی در زمان رکود، و ایجاد پایداری مالی از طریق ترکیب هوشمندانه ابزارهای پولی و مالی است. محورهای اصلی این طرح شامل اصلاح نظام اسکناس و کارمزد نقدینگی، پیادهسازی مکانیزم ذخیره نقدی شناور اجباری برای بانکها، و تدوین استراتژی مالیاتی انعطافپذیر است. این مدل با ایجاد یک چرخه خودتنظیم، سعی در مدیریت فعالانه نقدینگی و جلوگیری از پیامدهای منفی نوسانات اقتصادی دارد.

۱. مقدمه: ضرورت بازنگری در سیاستهای اقتصادی

اقتصادهای امروزی با چالشهای متعددی از جمله تورم افسارگسیخته، رکود اقتصادی، و کسری بودجه مزمن روبرو هستند. رویکردهای سنتی در مدیریت این چالشها اغلب با محدودیتهایی مواجه بودهاند. این مقاله، طرحی را پیشنهاد میکند که با الهام از اصول اقتصادی نوین و با در نظر گرفتن شرایط خاص اقتصادی، به دنبال ارائه راهحلهای عملی و پایدار است. تمرکز اصلی بر ایجاد یک سیستم پویا است که بتواند به صورت فعالانه به تغییرات شرایط اقتصادی واکنش نشان دهد.

۲. اصلاح نظام اسکناس و کارمزد نقدینگی: پایهریزی یک مکانیزم نوین

۲.۱. نظام نوین اسکناس:

پیشنهاد میشود نظام اسکناس با چاپ واحدهای پولی کوچکتر و استانداردسازی طراحی اسکناسهای بزرگتر صورت گیرد. چاپ اسکناس در واحدهای ۱، ۵، ۱۰، ۵۰، ۱۰۰، ۵۰۰، ۱۰۰۰، ۵۰۰۰ واحدی، سهولت استفاده و محاسبات را افزایش میدهد. برای تمامی اسکناسهای بالاتر، ایده به جهت "حذف صفر کمرنگ" به عنوان یک راهکار بلندمدت برای نوسازی طراحی و کاهش ارزش اسمی پایه پولی در نظر گرفته میشود. این اقدام، اگرچه به خودی خود حجم نقدینگی را کاهش نمیدهد، اما فشار روانی ناشی از اعداد بزرگ را کم کرده و زمینه را برای اصلاحات ساختاری فراهم میکند.

فلذا چاپ اسکناس های بالاتر از واحد های مشخص شده با صفر کم رنگ ممکن است که هر چند دهه مثلا هر ده سال یا بیست سال و ... با حذف صفرها کمرنگ اسکناسهای جدید با طراحی جدید وارد بازار خواهد شد و اسکناسهای سابق جمع آوری میشود

۲.۲. کارمزد ۱٪ نقدینگی:

مهمترین بخش این اصلاح، اخذ ۱٪ کارمزد از سوی بانکها در زمان دریافت یا تحویل وجه نقد به مشتریان است. این کارمزد به دو بخش مساوی تقسیم میشود:

۰.۵٪ به بانک مرکزی: این درآمد، منبعی پایدار و مهم غیرتورمی برای بانک مرکزی خواهد بود که میتواند برای پوشش هزینههای چاپ و طراحی پول، تأمین مالی پروژههای زیربنایی، یا مدیریت کسری بودجه بدون نیاز به استقراض یا چاپ پول جدید استفاده شود.

۰.۵٪ به بانکها: این سهم، انگیزهای برای بانکها جهت پذیرش و اجرای این سیستم فراهم میکند و همچنین هزینههای عملیاتی آنها را پوشش میدهد.

تأثیرات:

کاهش فشار روانی و اداری پول نقد: گرانتر شدن استفاده از پول نقد، مردم را ناچاراً به سمت استفاده از ابزارهای بانکی و پرداختهای شفاف الکترونیکی سوق میدهد.

ایجاد منبع درآمدی پایدار و غیرتورمی برای دولت/بانک مرکزی.

افزایش شفافیت مالی.

افزایش درآمد بانکهای تجاری و کاهش وابستگی آنها به وام دهی و خلق نقدینگی

۳. کنترل نقدینگی و کسری بودجه از طریق مکانیزمهای بانکی

۳.۱. ذخیره نقدی شناور اجباری :

مهمترین ابزار کنترلی در این طرح، الزام بانکها به نگهداری ذخیره نقدی شناوراست. این ذخایر از طریق خرید اوراق قرضه دولتی تأمین میشوند.

فرمول محاسبه ذخیره نقدی شناور:

فرمول پیشنهادی برای تعیین درصد ذخیره نقدی که بانکها باید به صورت اوراق قرضه دولتی نگهداری کنند، به شرح زیر است:

نرخ بهره بین بانکی+۱.۵×(نرخ تورم فعلی -۲)=درصد پرتفوی بانکهاکه باید درخرید اوراق قرضه عمرانی دولت باشد

(درآمد این اوراق بایدصرف توسعه ی عمرانی برای توسعه زیرساختهای تولید کشور گردد تا همزمان رشد تولید و افزایش اشتغال و توسعه زیرساختها عملیاتی شود)

توضیح فرمول:

نرخ بهره اوراق قرضه: این بخش، بازدهی (سود) را برای بانکها تضمین میکند و خرید اوراق را برایشان توجیهپذیر میسازد که این نرخ همواره حداقل ۰/۲۵ درصد بیشتر از نرخ بین بانکی خواهد بود.(حتی میتوان نرخ آنرا ۰/۲۵ درصد بیشتر از نرخ وام دهی بانکها به بخش خصوصی تنظیم کرد تا هزینه فرصت بانکها کاملا محو گردد)

۱.۵ × (نرخ تورم فعلی - ۲): این بخش، مکانیزم اصلی کنترل تورم،که عدد۲همان نرخ تورم هدف دو درصد است.

در زمان تورم بالا: اگر نرخ تورم از ۲٪ بیشتر باشد، این عبارت مثبت شده و درصد ذخیره نقدی را افزایش میدهد.افزایش میزان نرخ ذخیره نقدی به معنای الزام بانکها به خرید اوراق قرضه بیشتر و در نتیجه، کاهش توانایی آنها برای اعطای وام و کاهش ضریب فزاینده پول است. این اقدام، نقدینگی را از اقتصاد جذب کرده و به کنترل تورم کمک میکند.

در زمان تورم پایین یا منفی: اگر نرخ تورم کمتر از ۲٪ باشد، این عبارت منفی شده و درصد ذخیره نقدی را کاهش میدهد. این به بانک ها اجازه میدهد اوراق قرضه کمتری خریداری کرده و توان وامدهی خود را افزایش دهند،که این عمل خود میتواند به تحریک اقتصادی در زمان رکود کمک کند.

ضریب ۱.۵: این ضریب،حساسیت مکانیزم ذخیره نقدی به تغییرات تورم را تنظیم میکند و امکان واکنش پذیری سریعترو قویتر نرخ را به نوسانات فصلی تورمی را فراهم میآورد.

تأثیرات:

کنترل ضریب فزاینده پول: با افزایش تورم، درصد ذخیره نقدی افزایش یافته و میزان ضریب فزاینده پول کاهش مییابد. این امر از خلق پول بیش از حد توسط بانکها جلوگیری میکند.

جذب نقدینگی در زمان تورم: خرید اجباری اوراق قرضه توسط بانکها، نقدینگی سمی را از دسترس خارج کرده و به کنترل قوی تورم کمک میکند.

تأمین مالی پایدار برای دولت: اوراق قرضه فروخته شده به بانکها، منبعی برای تأمین مالی کسری بودجه دولت بدون نیاز به چاپ پول جدید فراهم میکند.

همسویی منافع بانکها با اهداف پولی: بانکها از طریق بهره اوراق قرضه سود کسب کرده و همزمان در اجرای سیاستهای پولی دولت مشارکت میکنند.

قدرت بانک مرکزی : این نرخ با تاثیر پذیری از نرخ بهره بین بانکی عملا نقش تعیین کننده ای برای بانک مرکزی در تعیین نرخ بهره و اثر گذاری درکل اقتصاد خواهد خواهد داشت

۳.۲. نقش اوراق قرضه دولتی:

اوراق قرضه دولتی در این طرح نقشی دوگانه مکمل ایفا میکنند:

ابزار ذخیره نقدی: الزام بانکها به خرید آنها.

ابزار تأمین مالی دولت: جذب نقدینگی از طریق فروش آنها برای توسعه ی پروژههای عمرانی.

منبع درآمد برای بانکها: از طریق نرخ بهره.

۴. استراتژی مالیاتی انعطافپذیر: مدیریت چرخههای اقتصادی

برای مدیریت فعالانه اقتصاد در شرایط مختلف، تفکیک دقیقی بین انواع مالیاتها ضروری است:

۴.۱. مالیات ثابت و بالای عایدی سرمایه داراییهای غیرمولد:

داراییها: طلا، ارز، املاک و مستغلات بجز بورس که بورس از این نوع مالیات معافیت کامل دارد (به عنوان داراییهای سفتهبازانه).

نرخ:همیشه نرخ این مالیات بالا و غیر قابل تغییر است مگر در جهت افزایش نرخ .

هدف: جلوگیری از سفتهبازی، کاهش جذابیت سرمایهگذاری در این داراییها، هدایت سرمایه به سمت بخشهای مولد، و ایجاد ثبات قیمتی در بازارهای دارایی کشور.

این مالیات در تمام شرایط اقتصادی مختلف (رونق، رکود، رکود تورمی) اعمال میشود تا مانع از شکلگیری حبابهای قیمتی و سفتهبازی شود.

۴.۲. مالیات متغیر شرکتها و کسبوکارها:

موضوع: مالیات بر درآمد شرکتها و فعالیتهای اقتصادی مولد.

کنترل: نرخ این مالیات در یک بازه مثلا ۱۰ تا ۳۰ درصد تعریف شده و در اختیار دولت برای تنظیم در این محدوده بر اساس نیاز و شرایط اقتصادی با هماهنگی بخش مولد کشور است.

در زمان تورم بالا و رونق: افزایش نرخ مالیات شرکتها برای جذب بخشی از سود اضافی، کاهش نقدینگی در گردش، و جلوگیری از گرم شدن بیش از حد اقتصاد.

در زمان رکود: کاهش نرخ مالیات شرکتها برای تحریک سرمایهگذاری، افزایش نقدینگی مورد نیاز در دسترس کسب وکارها،شرکتها، حفظ اشتغال، و تشویق به فعالیت اقتصادی.

۵. چرخه جامع مدیریت اقتصادی:

این طرح،یک چرخه اقتصادی پویا و خودتنظیمو مکمل را ترسیم میکند:

در زمان تورم بالا و رونق:

بانک مرکزی با تعیین نرخ بهره، استفاده از فرمول ذخیره نقدی شناور، درصد ذخیره نقدی بانکهای تجاری کشور را افزایش میدهد (بانکها اوراق قرضه بیشتری میخرند).

نقدینگی جذب شده و ضریب فزاینده انبساطی پول کاهش مییابد.

دولت در صورت نیاز میتواندنرخ مالیات شرکتها را افزایش دهد تا فشار تورمی را تعدیل کند.

مالیات بالای داراییهای غیرمولد، مانع از افزایش سفتهبازی و انحراف منابع میشود.

درآمد حاصل از کارمزد نقدینگی و مالیاتها، بخشی از کسری بودجه را پوشش میدهد.

در زمان رکود و تورم پایین:

بانک مرکزی با استفاده تغییر نرخ بهره، از فرمول ذخیره نقدی،درصد ذخیره نقدی بانکها را کاهش میدهد (بانکها اوراق قرضه کمتری میخرند).

توان وامدهی بانکها افزایش یافته و ضریب فزاینده پول بالا میرود.

دولت درصورت نیاز میتواند نرخ مالیات شرکتها را کاهش دهد تا سرمایهگذاری و فعالیت اقتصادی را تحریک کند.

مالیات ثابت داراییهای غیرمولد همچنان مانع سفته بازی های و انحراف منابع احتمالی است.

در صورت نیاز، دولت میتواند با خلق نقدینگی هدفمند (از محل درآمدهای پایدار،یارانه اشتغال) اقتصاد را تحریک کند.

درزمان رکودتورمی:(مشکل امروز کشور)

فرمول ذخیره نقدی با توجه به تورم بالا، درصد ذخیره و خرید اوراق قرضه دولتی توسط بانکهارا افزایش میدهد (جذب نقدینگی).

مالیات بالای داراییهای غیرمولد، حیاتیترین نقش را در جلوگیری از افزایش بیشتر تورم ایفا میکند.

دولت با احتیاط مالیات شرکت و کسب و کارها را مدیریت میکند،مالیاتها درحد مورد نظر تثبیت یا افزایش میابد

با درآمد اوراق قرضه دولت زیرساختهای تولید و پروژههای عمرانی را توسعه میدهد که با رونق ،رکود را کاهش و با توسعه ظرفیت های تولید در بلند مدت با عرضه بیشتر کالا و خدمات تورم را هم مهار میکند

با پرداخت یارانه اشتغال در دوران رکود تورمی از محل منابع حاصله از مالیات ها میتواند رکود و بیکاری را کاهش و اشتغال ورونق را افزایش دهد تا همزمان رکود و تورم توامان هدف قرار گیرد.

۶. مزایا و چالشهای بالقوه و احتمالی طرح

مزایای احتمالی:

کنترل مؤثر تورم: از طریق مکانیزمهای خودتنظیم پولی و مالی.

مدیریت چرخه تجاری: قابلیت تحریک اقتصاد در رکود و انقباض در رونق.

کاهش کسری بودجه: از طریق درآمدهای پایدار و غیرتورمی.

ثبات بخشی به بازارهای دارایی: با مالیات ثابت بر داراییهای غیرمولد.

همسویی منافع ذینفعان: بانک مرکزی، بانکها، دولت و مردم دارای منافع مشترک خواهند بود.

چالشهای بالقوه:

پیادهسازی فنی و قانونی ایده : نیاز به تغییرات گسترده در قوانین بانکی و مالیاتی که وابسته به مرحله ی اجراء است و نقصی بر اصالت ایده وارد نمیکند

مقاومت سیستم بانکی: احتمال مقاومت در برابر کارمزدنقدینگی وذخیره نقدی شناور اجباری وجود خواهدداشت که با بهرمندی بانکها ازثبات اقتصاد و کاهش تورم و دریافت بازده بالاتر از اوراق قرضه دولتی ،کارمزد ۰/۵ درصد بر وجه نقد این معضل قابل حل است

پذیرش عمومی: نیاز مبرم به فرهنگسازی برای پذیرش کارمزد نقدینگی (استفاده کننده از پول نقد هزینه آسیب به پول را میپردازد)

تعیین دقیق پارامترها: تنظیم دقیق نرخ بهره، ضریب تورم در فرمول ذخیره نقدی، و نرخهای مالیاتی نیازمند تحلیل کارشناسی مداوم است که بخش قابل توجهی از آن طبق مکانیسم امن و خود تنظیم فرمول ذخیره نقدی کنترل شده و مصون از خطای انسانی است

تأثیر بر وامدهی و سرمایهگذاری: مدیریت صحیح نرخ ذخیره نقدی که به صورت خود تنظیم انجام میشود برای جلوگیری از انقباض یا انبساط شدید اعتبار ضروری است که فرمول به صورت خودکار تنظیم آنرا انجام میدهد.

۷. نتیجهگیری

طرح پیشنهادی، یک مدل جامع و پیشرو برای مدیریت اقتصاد کلان ارائه میدهد که با ترکیب هوشمندانه ابزارهای پولی (کارمزد نقدینگی، ذخیره نقدی شناور) و مالی (مالیات ثابت بر داراییهای غیرمولد، مالیات متغیر شرکتها با امکان تخفیف )،قادر است به طور مؤثرتری با چالشهای تورم، رکود، و کسری بودجه مقابله کند. این مدل، با ایجاد یک چرخه خودتنظیم و انعطافپذیر، پتانسیل ایجاد ثبات اقتصادی و رشد پایدار را دارد، مشروط بر آنکه با دقت کارشناسی، اراده سیاسی، و پذیرش عمومی پیادهسازی شود.

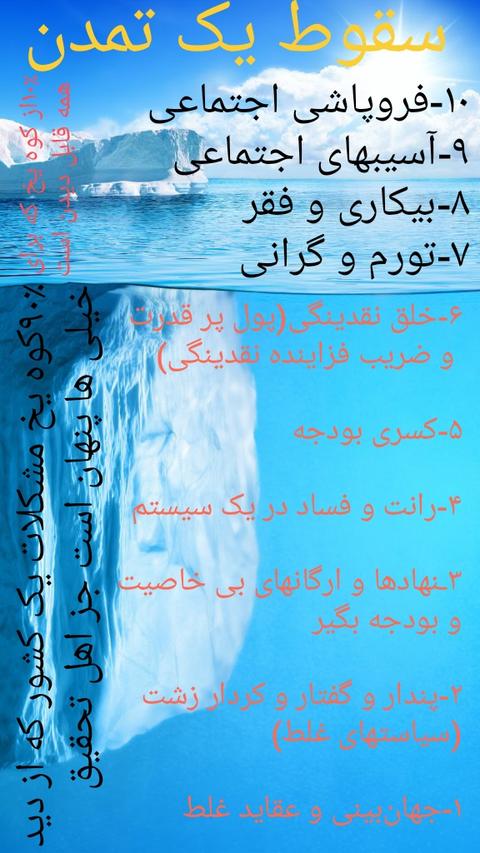

با حل مشکلات متعدد اقتصادبه طبع آسیبهای اجتماعی و ریسک فروپاشی اجتماعی و تمدنی تا حد زیادی فروکش خواهد کرد

آیا کسی هست که بخواهد بفهمد؟؟؟

مطلبی دیگر از این انتشارات

تقدم عقل بر علم

مطلبی دیگر از این انتشارات

امکان تکرار تاریخ:تفاهم نامه هرمز

مطلبی دیگر از این انتشارات

توازن معنا