بخشی از ساختار اقتصادی جدید برپایه مکتب فلسفی Farbadism

تاریخ نگارش۱۴۰۴/۰۵/۱۹

مقایسه مدل کلاسیک و طرح جدید سیاستهای پولی و مالی: بررسی تأثیر بر شاخصهای کلان اقتصادی و توسعه اقتصادی

اقتصاد هر کشور برای حفظ ثبات و رشد پایدار نیازمند چارچوبهای کارآمد سیاستهای پولی و مالی است.

مدلهای مختلفی در طول تاریخ برای مدیریت نقدینگی، کنترل تورم و هدایت سرمایهگذاری ارائه شده است.

یکی از مدلهای رایج و کلاسیک، مبتنی بر ضریب فزاینده پولی و وامدهی آسان با نرخ بهره پایین است که در بسیاری از اقتصادهای در حال توسعه تجربه شده و نتایج آن به ویژه در کشورهایی مانند ایران به کاهش ارزش پول ملی، افزایش تورم و تشدید نابرابری اجتماعی منجر شده است.

در مقابل، مدل جدیدی (توسط اینجانب)مبتنی بر مالیاتهای هدفمند، کنترل نقدینگی و هدایت سرمایه به سمت تولید و بازار سرمایه مطرح شده است که در این مقاله به مقایسه این دو مدل و بررسی تأثیرات آنها بر شاخصهای کلان اقتصادی و توسعه اقتصادی میپردازیم.

مدل کلاسیک: ویژگیها و پیامدها

مدل کلاسیک بر پایه افزایش وامدهی بانکی با نرخ بهره پایین و استفاده از ضریب فزاینده پولی برای خلق نقدینگی بنا شده است.

در این مدل، دولت از طریق ایجاد وامهای ارزانقیمت به بخشهای مختلف اقتصادی تلاش میکند رشد اقتصادی را تحریک کند. اما این رویکرد در عمل باعث افزایش بیرویه حجم نقدینگی در اقتصاد شده و در نهایت به تورم بالا منجر میشود.

تورم ناشی از این مدل به عنوان یک مالیات پنهان عمل میکند که به ویژه اقشار با درآمد ثابت و پایینتر را متضرر میسازد. از سوی دیگر، تورم بالا و نرخ بهره پایین موجب میشود سرمایهگذاران به جای هدایت نقدینگی به سمت تولید، به بازارهای غیرمولد نظیر طلا، ارز و مسکن روی آورند که بازدهی کوتاهمدت و سفتهبازانه دارند. این امر باعث کاهش سرمایهگذاری در بخشهای مولد اقتصاد، تضعیف بورس، و تشدید اختلاف طبقاتی میشود.

همچنین، درآمدهای دولت در این مدل عمدتاً از طریق چاپ پول و افزایش پایه پولی تأمین میشود که به کاهش اعتماد عمومی و بیثباتی اقتصادی میانجامد. در نهایت، این چرخه تورمی رشد اقتصادی را ناپایدار کرده و موجب تشدید مشکلات ساختاری اقتصاد میگردد.

طرح جدید: ویژگیها و اصول اساسی

برخلاف مدل کلاسیک، طرح جدید بر محوریت مالیاتهای هدفمند و متناسب با توان اقتصادی اقشار مختلف، کنترل نقدینگی، و هدایت سرمایه به سمت بخشهای مولد اقتصاد استوار است.

این طرح شامل تعیین مالیات تصاعدی بر دریافت تسهیلات بانکی بر اساس دهکهای درآمدی است؛ به گونهای که برای دهک یک (کمدرآمدترین) نرخ مالیات پنج درصد، دهک دو ده درصد، دهک سه پانزده درصد، دهک چهار بیست درصد، دهک پنج بیست و پنج درصد، دهک شش سی درصد، دهک هفت سی و پنج درصد، دهک هشت چهل درصد، دهک نه چهل و پنج درصد و دهک ده (پردرآمدترین) پنجاه درصد مالیات بر دریافت تسهیلات پرداخت میکنند. میانگین نرخ مالیات بر دریافت تسهیلات در این سیستم حدود بیست و هفت و نیم درصد است.

از دیگر اجزای این طرح، اعمال مالیات ۵۰ درصدی بر سود سپرده بانکی است که باعث کاهش جذابیت سپردهگذاری صرف و تشویق سرمایهگذاری در بورس و تولید میشود.

همچنین مالیات ۵۰ درصدی بر احتکار سرمایه در بازارهای طلا، ارز و مسکن به منظور کاهش سوداگری و انتقال نقدینگی به بازارهای مولد وضع شده است.

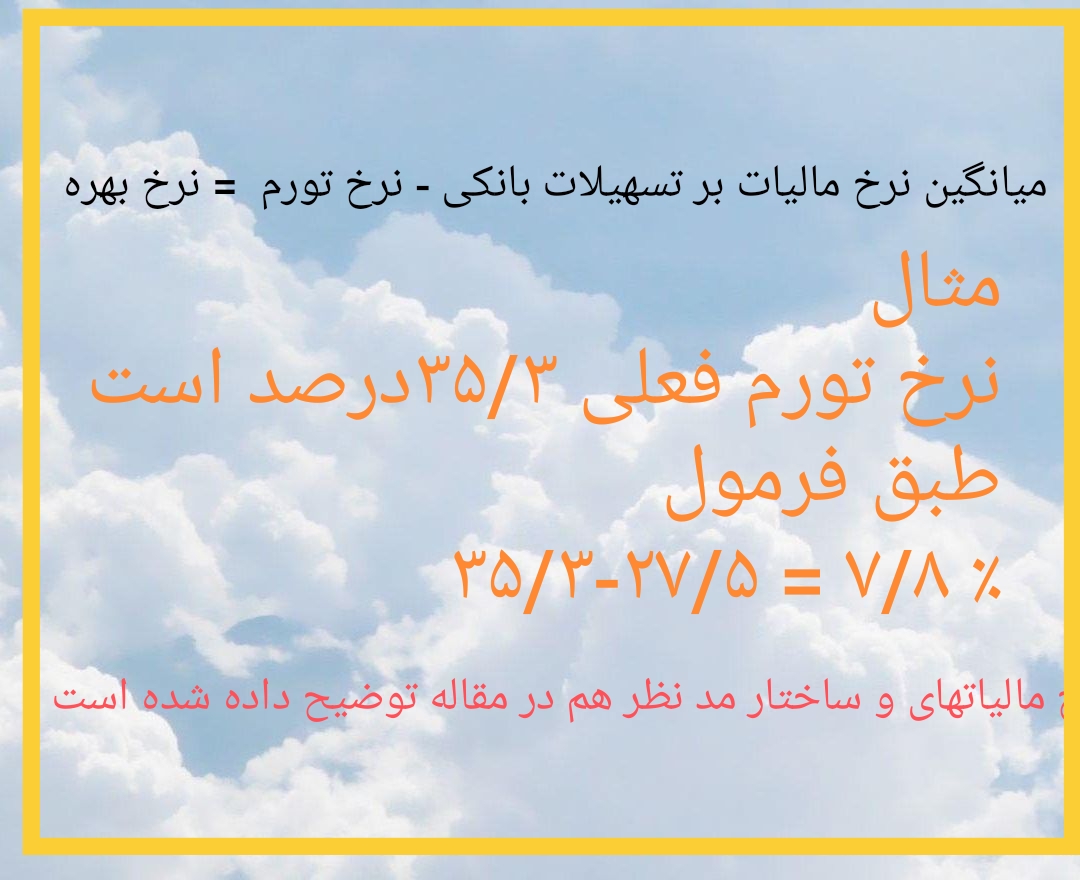

در کنار این موارد، نرخ بهره بانکی در حد بسیار پایین، مثلاً ۲.۵ درصد، تنظیم میشود، در حالی که نرخ تورم بالای ۳۰ درصد است. بنابراین نرخ بهره واقعی منفی حدود منفی ۲۷.۵ درصد است که انگیزه سپردهگذاری صرف را کاهش میدهد.

این رویکرد به جای استفاده از تورم به عنوان ابزار تأمین مالی دولت، هزینههای ناشی از کاهش ارزش پول را به صورت مستقیم از طریق مالیاتها دریافت میکند و بدین ترتیب شفافیت، عدالت و پایداری در نظام اقتصادی ایجاد میشود.

مثال عددی و تفسیر آن

چرا دولت باید اینقدر به فکر ثروتمندان باشد؟ گمان به اجرایی شدن این سیستم خیال خامی است به نظرتان چرا؟؟؟

فرض کنیدنرخ تورم سالانه سی درصد(نرخ تورم فعلی کشور) باشد و نرخ بهره بانکی ۲.۵ درصد تعیین شده است. نرخ بهره واقعی که اختلاف نرخ بهره اسمی و تورم است، به این صورت محاسبه میشود: ۲.۵ درصد منهای ۳۰ درصد که برابر با منفی ۲۷.۵ درصد میشود. این یعنی سپردهگذاران به صورت واقعی هر سال حدود ۲۷.۵ درصد از ارزش پول خود را از دست میدهند. در مدل کلاسیک، چنین شرایطی باعث فرار نقدینگی از بانکها و ورود آن به بازارهای غیرمولد میشود.

حال فرض کنید فردی در دهک ده (پردرآمدترین) قرار دارد و مالیات دریافت تسهیلات برای او ۵۰ درصد است؛ یعنی اگر تسهیلاتی دریافت کند باید نیمی از سود آن را به عنوان مالیات بپردازد. در مقابل فردی در دهک یک (کمدرآمدترین) تنها ۵ درصد مالیات بر تسهیلات میپردازد. این ساختار باعث میشود افراد و شرکتهای برخوردارتر سهم بزرگتری از هزینه استفاده از تسهیلات را پرداخت کنند، در حالی که اقشار کمدرآمد با نرخ مالیاتی پایینتر حمایت میشوند.

از سوی دیگر، مالیات ۵۰ درصدی بر سود سپرده بانکی باعث میشود نرخ بازده خالص سپردهگذاری بسیار پایین بیاید که انگیزه سپردهگذاری صرف کاهش مییابد. همچنین، مالیات ۵۰ درصدی بر احتکار در بازارهای طلا، ارز و مسکن، سوداگری را کاهش داده و نقدینگی را به سمت سرمایهگذاری مولد هدایت میکند.

پیامدهای عددی

نخست، کاهش انگیزه نگهداری پول نقد یا سپرده بانکی صرفاً برای حفظ ارزش اسمی اتفاق میافتد؛ چرا که نرخ بهره واقعی منفی و مالیات بالا روی سود سپرده باعث میشود نگهداری پول بدون سرمایهگذاری در فعالیتهای مولد، هزینهبر باشد. از سوی دیگر، با اعمال مالیات بر احتکار، هزینه نگهداری سرمایه در بازارهای غیرمولد نیز افزایش مییابد.

دوم، عدالت در پرداخت مالیات برقرار میشود، زیرا مالیات تصاعدی بر دریافت تسهیلات باعث میشود دهکهای بالاتر که توان بیشتری دارند، مالیات بیشتری بپردازند و دهکهای پایینتر تحت حمایت قرار گیرند. این امر موجب کاهش فشار مالیاتی بر اقشار آسیبپذیر و حفظ سرمایه اجتماعی میشود.

سوم، هدایت نقدینگی به سمت تولید صورت میگیرد؛ کاهش جذابیت سپردهگذاری و افزایش هزینه احتکار باعث میشود افراد به جای حفظ پول نقد یا سرمایهگذاری در بازارهای غیرمولد، به سمت بازار سرمایه و شرکتهای تولیدی حرکت کنند.

چهارم، کنترل نقدینگی و دریافت مالیات هدفمند از بخشهای مختلف اقتصاد به مهار تورم و ثبات قیمتها کمک میکند.

پنجم، درآمد دولت افزایش یافته و وابستگی به چاپ پول کاهش مییابد، زیرا مالیاتهای تصاعدی و مالیات بر سود سپرده و احتکار منابع پایداری برای تأمین بودجه فراهم میکند.

مقایسه اثرات مدل کلاسیک و طرح جدید بر شاخصهای کلان اقتصادی

از منظر تورم و ارزش پول، در مدل کلاسیک افزایش نقدینگی بدون کنترل باعث تورم بالا و کاهش ارزش پول میشود که فشار زیادی به اقشار آسیبپذیر وارد میآورد. اما در طرح جدید، مالیاتهای هدفمند و کنترل نقدینگی باعث مهار تورم و حفظ ارزش پول میشوند.

در زمینه سرمایهگذاری و رشد اقتصادی، مدل کلاسیک به دلیل تورم و بهره پایین، سرمایهگذاران را به بازارهای غیرمولد میکشاند، در حالی که طرح جدید با افزایش هزینه احتکار و کاهش جذابیت سپردهگذاری، نقدینگی را به سمت تولید و بورس هدایت کرده و رشد اقتصادی را پایدارتر میسازد.

از نظر توزیع درآمد و عدالت اجتماعی، مدل کلاسیک باعث افزایش نابرابری و فشار به دهکهای پایین میشود. اما طرح جدید با مالیات تصاعدی و حمایت از اقشار کمدرآمد، عدالت اقتصادی را ارتقا میدهد.

در حوزه درآمد دولت و پایداری مالی، مدل کلاسیک وابسته به چاپ پول و تورم است، در حالی که طرح جدید با درآمدهای مالیاتی شفاف و پایدار، بودجه دولت را تقویت میکند.

نتیجهگیری

مقایسه مدل کلاسیک و طرح جدید نشان میدهد که استفاده از مالیاتهای هدفمند، کنترل نقدینگی، و هدایت سرمایه به بخشهای مولد میتواند موجب کاهش تورم، افزایش عدالت اقتصادی، تقویت درآمد دولت و رشد اقتصادی پایدار شود. با اعمال نرخ مالیات تصاعدی بر تسهیلات بانکی، مالیات بر سود سپرده و احتکار، این طرح باعث حفظ سرمایه اجتماعی(برای دولت با توسعه رشد اقتصادی و رفاه عمومی و کاهش تورم )و افزایش کارایی اقتصادی میشود. بنابراین، این الگو به عنوان یک راهکار عملی و نوین برای اقتصادهای در حال توسعه توصیه میگردد.

اینم راهکار آیا کسی هست که عمل کند؟؟؟

متاسفانه نه عقلی هست(که بفهمند) نه علمی(که در فهمیدن آنان را یاری کند ) و نه عملی(اقدامی سازنده )نه وجدانی نه شرافتی(برای اصلاح رفتار) نه شجاعتی (بر پذیرش این نکات )نه همتی(برای تغییر ) فقط هیچ و هیچ و هیچ