صنعت بیمه در حال تحول اساسی با ظهور فناوریهای دیجیتال است Connected Insurance، بیمه مبتنی بر استفاده (UBI) و سنسورهای OBD از جمله فناوریهایی هستند که به بیمهگران امکان میدهند با دقت بیشتری ریسکها را ارزیابی کنند و خدمات شخصیسازیشده ارائه دهند. این گزارش به بررسی این مفاهیم، مزایا، چالشها و نمونههای عملی آنها میپردازد.

1.2 تعریف و مفهوم

ه Connected Insurance به استفاده از فناوریهای اینترنت اشیا (IoT) و دادههای بلادرنگ برای بهبود فرآیندهای بیمه اشاره دارد. در این مدل، دستگاههای متصل (مانند سنسورهای خودرو، خانههای هوشمند و پوشیدنیها) دادههایی را جمعآوری میکنند که به بیمهگران در ارزیابی دقیقتر ریسک و ارائه خدمات سفارشی کمک میکند.

2.2 مزایای Connected Insurance

3.2 چالشها و موانع پیادهسازی

4.2 نمونههای موفق جهانی

1.3 آشنایی با UBI و انواع آن

ه UBI نوعی بیمه است که در آن حق بیمه بر اساس رفتار واقعی راننده محاسبه میشود. انواع UBI شامل:

2.3 فناوریهای مورد استفاده در UBI

3.3 تأثیر UBI بر صنعت بیمه

3.4. مقایسه UBI با بیمههای سنتی

1.4 آشنایی با دستگاه OBD و کاربرد آن

سنسورهای OBD (On-Board Diagnostics) در خودروها نصب میشوند و دادههایی مانند سرعت، مصرف سوخت و خطاهای فنی را ثبت میکنند. بیمهگران از این دادهها برای ارزیابی ریسک استفاده میکنند.

2.4 نحوه استفاده از دادههای OBD در بیمه

3.4 مزایا و معایب استفاده از OBD

مزایا:

معایب:

4.4 آینده سنسورهای OBD در صنعت بیمه

با گسترش خودروهای متصل، استفاده از OBD در بیمه افزایش خواهد یافت و ممکن است به استانداردی اجباری تبدیل شود.

فناوریهایی مانند Connected Insurance، UBI و سنسورهای OBD در حال تغییر صنعت بیمه هستند. این تحولات منجر به شخصیسازی خدمات، کاهش تقلب و بهبود مدیریت ریسک میشود. با این حال، چالشهایی مانند حریم خصوصی و هزینههای فناوری نیز وجود دارد. در آینده، با پیشرفت هوش مصنوعی و اینترنت اشیا، شاهد تحولات بیشتری در این حوزه خواهیم بود.

طرح کسبوکار استقرار و بهرهبرداری از فناوریهای بیمهای Connected Insurance، UBI و سنسورهای OBD

1. خلاصه اجرایی (Executive Summary)

این طرح کسبوکار، استقرار و بهرهبرداری از فناوریهای نوین در صنعت بیمه شامل Connected Insurance، بیمه مبتنی بر استفاده (UBI) و سنسورهای OBD را بررسی میکند. هدف اصلی، ارائه راهکارهای دیجیتال برای بهبود ارزیابی ریسک، کاهش هزینههای عملیاتی و افزایش رضایت مشتریان است.

ویژگیهای کلیدی طرح:

2. توصیف کسبوکار

1.2 اهداف کسبوکار

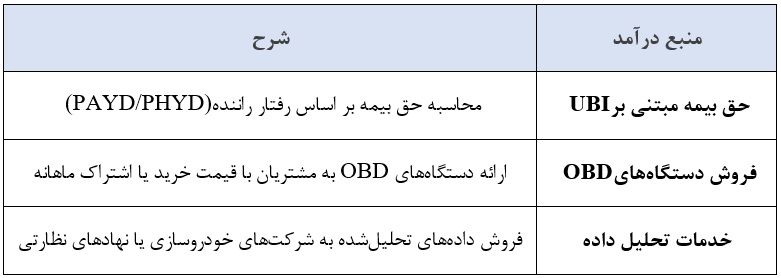

2.2 مدل درآمدی

1.3 بازار هدف

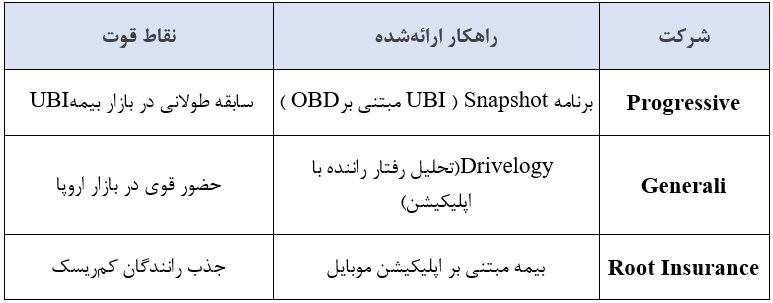

2.3 تحلیل رقبا

1.4 زیرساختهای مورد نیاز

2.4 فرآیند پیادهسازی

1.5 هزینههای اولیه

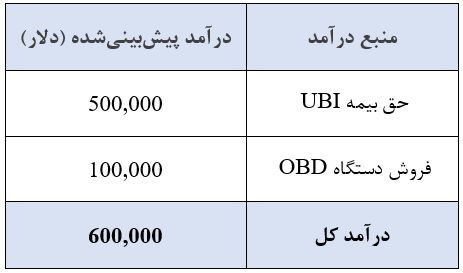

2.5 جریان درآمدی (سال اول)

این طرح، با ترکیب Connected Insurance، UBI و سنسورهای OBD، تحول دیجیتال در صنعت بیمه را هدف گرفته است. برنامه آینده شامل توسعه هوش مصنوعی برای پیشبینی دقیقتر ریسک و گسترش به بازارهای بینالمللی است.