ظهور و سقوط یکی از بزرگترین Hedge Fund های تاریخ مدرن مالی

دربارهی شرکت Long-Term Capital Management و کتاب When Genius Failed از Roger Lowenstein

شرکت LTCM در سال 1994 توسط John Meriwether تاسیس شد و توسط تیمی رویایی از نوابغ دنیای اقتصاد و مالی اداره میشد. شخص آقای Meriwether یکی از معروفترین تریدرها در وال استریت بود. همکاران او آقای Robert Merton از دانشگاه هاروارد و Myron Scholes از دانشگاه شیکاگو و David Mullins معاون سابق Federal Reserve بودند. شاید اسم مدل بلک شولز مرتون را شنیده باشید که یکی از مهمترین مدلهای ارزشگذاری Option(اختیار خرید و فروش) است که توسط همین ادارهکنندگان LTCM توسعه داده شد. سه سال بعد از تاسیس LTCM در سال 1997 آقای شولز جایزهی نوبل اقتصاد را برای تلاشهایش در زمینه ارزشگذاری اختیار معامله و سایر اوراق مشتقه دریافت کرد.

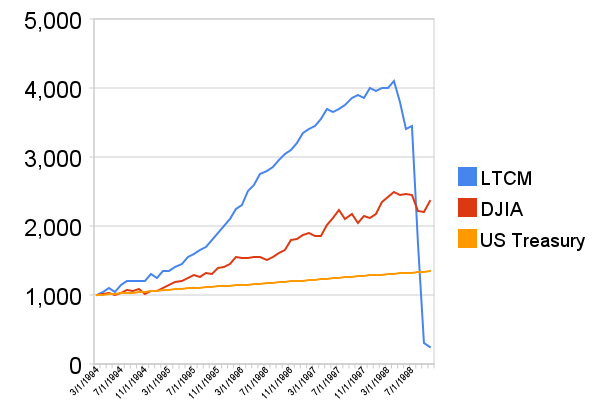

به دلیل اسم بزرگ گردانندگان LTCM بسیاری از افراد ثروتمند وال استریت علاقه داشتند که در LTCM سرمایهگذاری کنند. در زمانی که این شرکت تاسیس شد تبدیل به بزرگترین استارتاپ زمان خود شد که ارزش اولیه آن چیزی حدود 1.25 میلیارد دلار بود. در چهار سال فعالیت LTCM شاخص S&P500 به صورت میانگین سالیانه 21% بازدهی داد اما LTCM در سال اول 19.9% در سال دوم 42.8% در سال سوم 40.8% و در سال چهارم 17.1% بازدهی کسب کردند که بسیار خیره کننده بود.

در همین زمان بود که شرکت LTCM با 125 میلیارد دلار دارایی تحت مدیریت ورشکست شد و فدرال رزرو آمریکا تیمی از بانکهای سرمایهگذاری و بانکهای خصوصی را راضی کرد که شرکت LTCM را تصاحب کنند و بدهیهای شرکت را پرداخت کنند و اینگونه بود که LTCM به تاریخ پیوست.

استراتژی LTCM برای سودآوری بسیار جالب بود(روی کاغذ البته). استراتژی آنها خرید داراییهایی بود که از ارزش واقعی خود فاصله گرفته بودند و زمانی که این داراییها به ارزش خود میرسیدند، LTCM این داراییها را نقد میکرد و به سراغ داراییهای دیگری که ارزش خود فاصله گرفته بودند میرفت و از این طرق سود کسب میکرد. واضح است هرشخصی که شروع به سرمایهگذاری میکند، در ابتدا سعی میکند همین استراتژی LTCM را پیاده کند. اما رمز موفقیت LTCM در ساخت مدلهای ارزشگذاری درست بود که هنوز هم این مدل ها بعد از گذشت بیش از 20 سال استفاده میشوند. اما چه چیزی باعث ورشکستگی این نوابغ دنیای مالی و اقتصاد شد. یک نکتهی خیلی ساده که ممکن است از چشم باهوشترین افراد این کرهی خاکی نیز پنهان بماند(همانطوری که پنهان ماند!!). قیمت یک دارایی ممکن است سالها به ارزش واقعی خود بازنگردد. همین اتفاق بود که LTCM را غرق کرد. آنها در مورد ارزش واقعی داراییهای خود اشتباه نمیکردند اما قیمت این داراییها همچنان از ارزش خود فاصله داشتند.

در سالهای بعد از ورشکستگی LTCM بود که قیمت داراییها به ارزش خود بازگشتند اما دیگر LTCM وجود نداشت که آنها را به پول نقد تبدیل کند.

اختیار معامله و سوآپ نرخ بهره

در مطلب مردی که معمای بازار را حل کرد اشاره کردم که قدرت اصلی سیمونز و همکارانش استفاده درست از اهرم بود. ضعف اصلی LTCM نیز استفاده نادرست از اهرم بود. ترازنامهی LTCM نشان میداد که آنها از اهرم 25 به 1 استفاده میکردند. یعنی زمانی که تنها 5 میلیارد دلار دارایی داشتند 125 میلیارد دلار خرید و فروش میکردند. باقی 120 میلیارد دلار بدهی بود.

این حجم از بدهی فقط به دلیل نام بزرگ گردانندگان LTCM برای آنها مقدور شده بود. قرض دهندگان به LTCM شامل بزرگترین بانکهای سرمایهگذاری. لیستی بلند از قرض دهندگان که شامل بانکهای جی پی مورگان(JP Morgan)، لیمن برادرز(Lehman Brothers) که در سال 2008 ورشکست شد، مورگان استنلی(Morgan Stanley)، گولدمن ساکس(GoldmanSachs) و مریل لینچ(Merrill Lynch) می شد. در سال 1996 دو سال قبل از ورشکستگی، بخش بزرگی از پرتفوی LTCM از دو اوراق مشتقه(Derivative Instrument) اختیار معامله و سوآپ نرخ بهره تشکیل شده بود. چون ماهیت این اوراق تاثیر مهمی در زمین خوردن LTCM دارد بهتر است قدری در مورد آنها صحبت کنیم.

اختیار معامله(Option) دو نوع اصلی دارد. اختیار خرید(Call Option) و اختیار فروش(Put Option). اختیار خرید بدین صورت است که شما به عنوان خریدار Call Option این اختیار را دارید که تا تاریخ معینی یک سهم را به قیمتی مشخص خریداری کنید. فرض کنید برای مثال در حال حاضر سهام بانک ملت هزار تومان است. شما یک Call Option برای سهام بانک ملت با قیمت Strike هزار و دویست تومان و تاریخ سررسید اول دی ماه را با قیمت 70 تومان خریداری میکنید. یعنی شما تا تاریخ اول دی فرصت دارید که سهام بانک ملت را به قیمت 1200 تومان از طرف دیگر قرارداد خریداری کنید. این سهم برای شما 1270 تومن هزینه خواهد داشت.پس اگر زمانی بین الان تا تاریخ سررسید، قیمت سهام بانک ملت بیشتر از این مقدار شد شما قرارداد Call Option را اجرا میکنید و بعد از دریافت سهام با قیمت 1200 تومان، آن را در بازار بفروش میرسانید. اما اگر تا تاریخ مقرر قیمت سهام به 1270 تومان نرسد به اجرا گذاشتن Call Option برای شما سودی ندارد و شما 70 تومان ضرر میکنید.

زیبایی این قرارداد چگونه است؟ شما در حقیقت فقط 70 تومان ریسک کردهاید و اگر قیمت سهام بانک ملت مثلا 1300 تومان شود شما به ازای هر سهم 30 تومان سود میکنید. یعنی 42% سود درحالی که قیمت سهم 30 درصد افزایش یافته است.

اختیار فروش Put Option برعکس همین قرارداد است و شما به عنوان خریدار Put Option هر زمان که لازم شد، سهمی را به قیمت مشخص تا تاریخ سررسید به طرف قرارداد میفروشید. در هیچ یک از این قراردادها شما نیازی به دراختیار داشتن سهام بانک ملت ندارید. فرض کنید شما میخواهد قرارداد Put Option خود را اجرا کنید، قیمت سهام بانک ملت هم اکنون در بازار 1100 تومان است، شما سهام بانک ملت را 1100 تومان از بازار خریداری میکنید و به قیمت 1200 تومان (قیمت Strike قرارداد شما) به طرف مقابل میفروشید.

زمانی که انتظار دارید قیمت یک سهام افزایش یابد، شما Call Option خریداری میکنید و زمانی که انتظار دارید قیمت کاهش یابد Put Option.

سوآپ نرخ بهره یا Interest Rate Swap نوع دیگری از اوراق مشتقه است که عملکرد آن قدری پیچیدهتر است. سعی میکنم در حد فهم خود این مفهوم را توضیح دهم. Swap بدین صورت است که دو طرف در یک قرارداد توافق میکنند که تا تاریخی مشخص همهی دریافتهای بهرهای را با یکدیگر جابه جا کنند. این قرارداد معمولا بین بانکها بسته میشود زیرا این بانکها هستند که دریافت بهرهای(از وامهایی که پرداخت کردند) دارند. البته دارندگان اوراق قرضه با کپن نیز ممکن است وارد قراردادهای سوآپ شوند.

سوآپ یک قرارداد مشتقه است یعنی ارزش یک قرارداد سوآپ به نرخ بهرهای که در حال حاضر در بازار است و نرخی که در قرارداد ذکر شده وابسته است. در سادهترین قرارداد سوآپ یک طرف نرخ بهره ثابت دارد و طرف دیگر نرخ بهره متغییر. برای مثال بانکی با نرخ 4 درصد وام میدهد و بانک دیگری با نرخ متغییر بازار که از ارزش اوراق قرضه به دست میآید وام میدهد. این دو بانک در یک قرارداد سوآپ بخشی از دریافتهای بهرهای خود را با یکدیگر تعوض میکنند.

در تصویر بالا فرض کردیم که نمودار نرخ بهره در 4 سال آینده به صورت خط قرمز باشد اما واقعا نمیدانیم که نرخ بهره در سالهای آینده به چه شکلی خواهد بود پس با توجه به انتظارات افراد بازار از نرخ بهره ارزش قرارداد سوآپ هم تغییر میکند.

در بخش بعدی سعی میکنم توضیح دهم که چگونه گردانندگان LTCM شکست خوردند. اشاره کردم در متن که بخش بزرگی از پرتفوی LTCM قراردادهای Option بود و در بخش دیگری اشاره کردم که دو نفر از افراد اصلی LTCM توانستند مدلی برای ارزشگذاری Option بسازند که جایزه نوبل را برای آنها به ارمغان آورد. گردانندگان LTCM پاسخ سوالی را میدانستند که در آن زمان شاید هیچ کس جواب آن را نداشت. این سوال مهم که بالاخره یک قرارداد Option چقدر میارزد. پس چه شد که با همچین اطلاعات مهمی ورشکست شدند. در بخش بعدی در حد فهم خود توضیح خواهم داد.

احمد اسدی

اقتصاد خوندم

به حوزهی مالی علاقهمندم