در دل یک روز داغ تابستانی در بارسلونا، صحنهای دیدم که شاید بهظاهر ساده باشد، اما معنایی عمیق در دل خود داشت. دوچرخهای باری (Cargo Bike) در حال تحویل بستههایی از Mercantic (بازار آنتیک و طراحی داخلی) و جعبههایی از DigiKey (یکی از بزرگترین توزیعکنندگان قطعات الکترونیکی دنیا) بود.

در شهرهای اروپایی، چنین صحنهای دیگر عجیب نیست. استفاده از مدلهای کمکربن برای حملونقل سبک و "last-mile delivery" روزبهروز رایجتر میشود. طبق گزارش تازه مککنزی، تا سال ۲۰۳۰ بیش از ۵۰٪ تحویلهای آخر مسیر در اروپا از طریق مدلهایی مانند دوچرخههای باری انجام خواهد شد، مدلهایی کمهزینهتر، کمصداتر و سبزتر.

اما این تحول، تنها ناشی از دغدغههای محیطزیستی نیست. کسبوکارها بهخوبی دریافتهاند که لجستیک سبز، هزینهی پایینتر، انعطاف بیشتر و تصویر برند پایدارتری برایشان به همراه دارد. تجربهای ساده در خیابانهای بارسلونا، بهانهای شد تا به یکی از دقیقترین و بهروزترین گزارشهای جهانی در این حوزه بپردازم.

شرکتها باید انتشار گازهای گلخانهای خود در بخش لجستیک را برای دستیابی به اهداف کاهش کربن به حداقل برسانند، اما یک نظرسنجی جدید مکنزی نشان میدهد که تنها تعداد معدودی از شرکتها برنامههای روشنی برای این کار تدوین کردهاند. مسیر مناسب برای حرکت به جلو چیست؟

همانطور که سازمانهای جهانی مسیر رسیدن به خنثیسازی کربن (Net Zero) را ترسیم میکنند، بسیاری از آنها به قلمروی بعدی کاهش انتشار گازها یعنی انتشارهای «دامنه ۳» (Scope 3) توجه میکنند. این نوع انتشارها مستقیماً توسط عملیات داخلی یک شرکت تولید نمیشوند، بلکه در زنجیره تأمین آن جای گرفتهاند. بسیاری از انتشارهای شرکتها را تشکیل میدهند و سهم قابلتوجهی از آنها از فعالیتهای لجستیک و زنجیره تأمین ناشی میشود؛ بهویژه ترکیب حملونقل جادهای و دریایی.

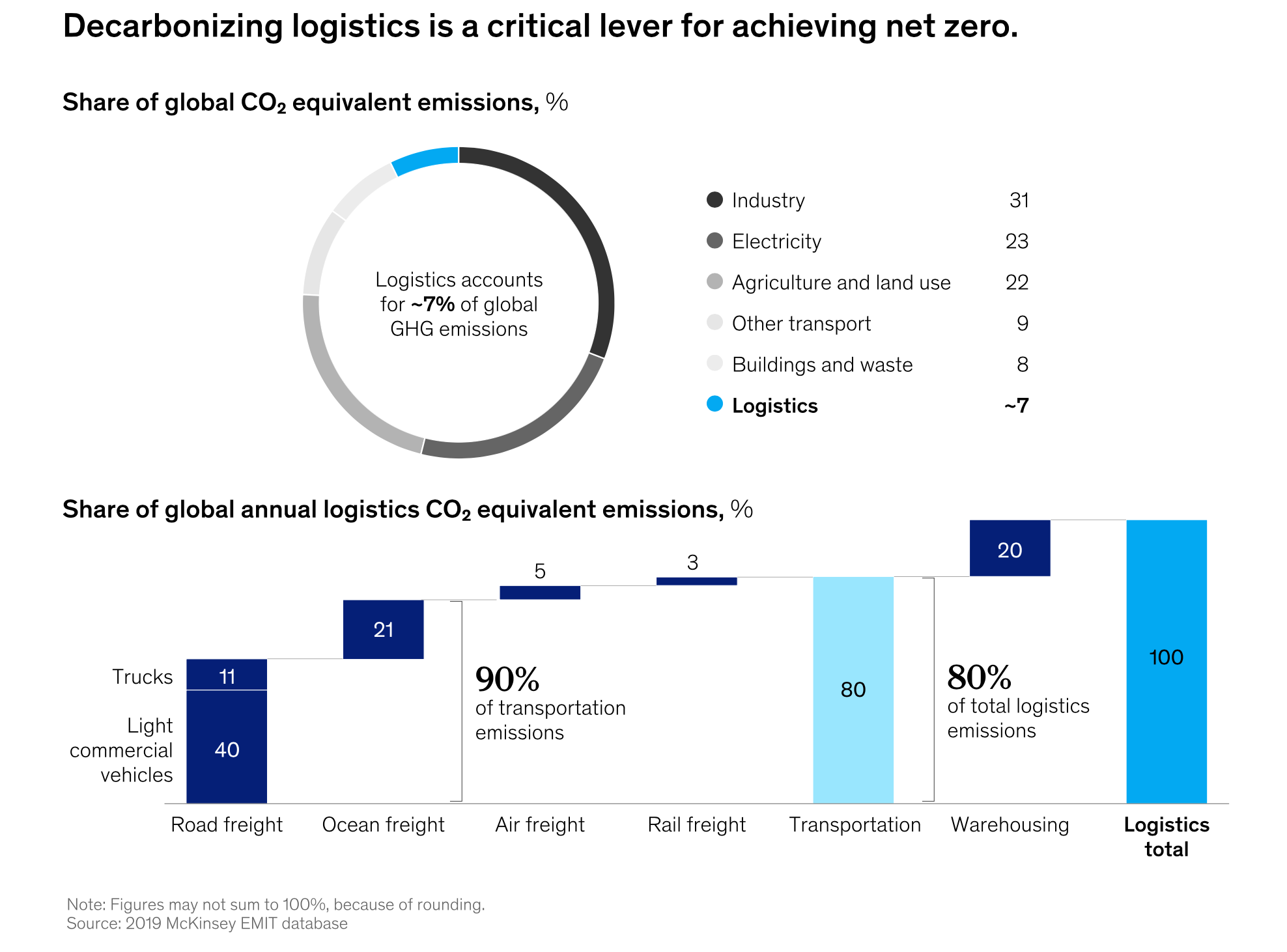

مجموع انتشارهای حوزه لجستیک از حملونقل و انبارداری حداقل ۷ درصد از کل انتشارهای جهانی گازهای گلخانهای را تشکیل میدهد. هر مسیر موفقی برای دستیابی به خنثیسازی کربن باید این موضوع را بهعنوان بخشی از استراتژی کلی ESG (محیط زیست، اجتماعی و حاکمیت) شرکت در نظر بگیرد.

ذینفعان بیشازپیش شرکتها را به پایبندی به تعهدات کاهش انتشار خود ملزم میکنند. در ژوئن ۲۰۲۳، ۴۶ درصد از سرمایهگذاران نهادی جهانی شرکتکننده در نظرسنجی، گذار به اقتصاد کمکربن را مهمترین اولویت سرمایهگذاری خود در سه سال آینده اعلام کردند.

مصرفکنندگان نیز توجه بیشتری به محصولات پایدار دارند؛ بیش از ۶۵ درصد از پاسخدهندگان نظرسنجی در ایالات متحده میگویند بهطور فعال بهدنبال محصولات پایدار هستند و حدود ۸۰ درصد آنها حاضرند بهای بیشتری برای آنها بپردازند.

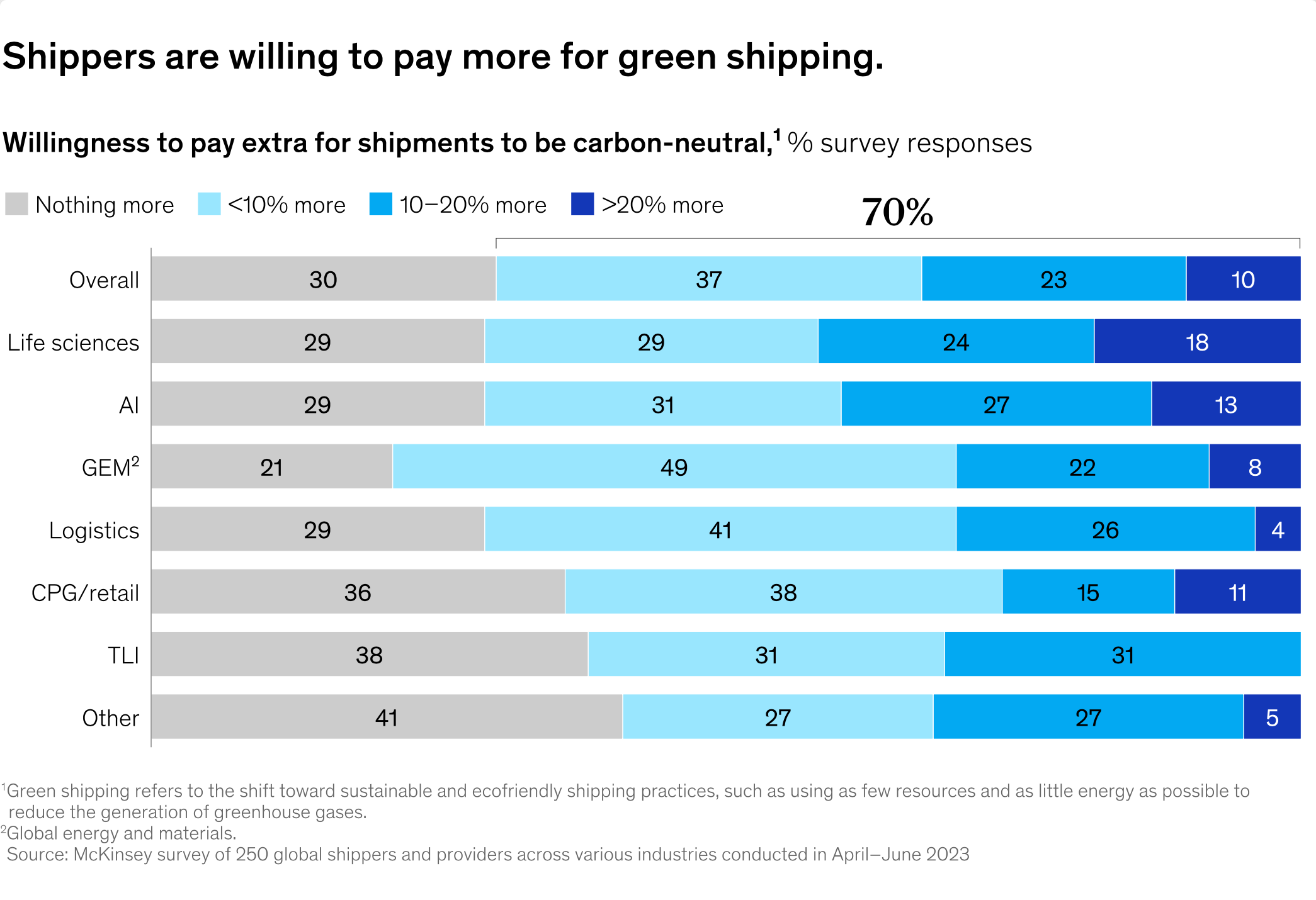

شرکتها در بخشهای مختلف در واکنش به این تحولات شروع به ادغام حملونقل کمکربن در برنامههای لجستیک خود کردهاند. مکنزی از ۲۵۰ شرکت حملونقل و ارائهدهنده خدمات لجستیکی جهان نظرسنجی کرد و دریافت که اکثریت شرکتها ادغام لجستیک سبز را آغاز کردهاند. جالب اینکه بیش از هفت نفر از هر ده نفر اعلام کردند برای محصولات حملونقل سبز حاضرند هزینه بیشتری بپردازند.

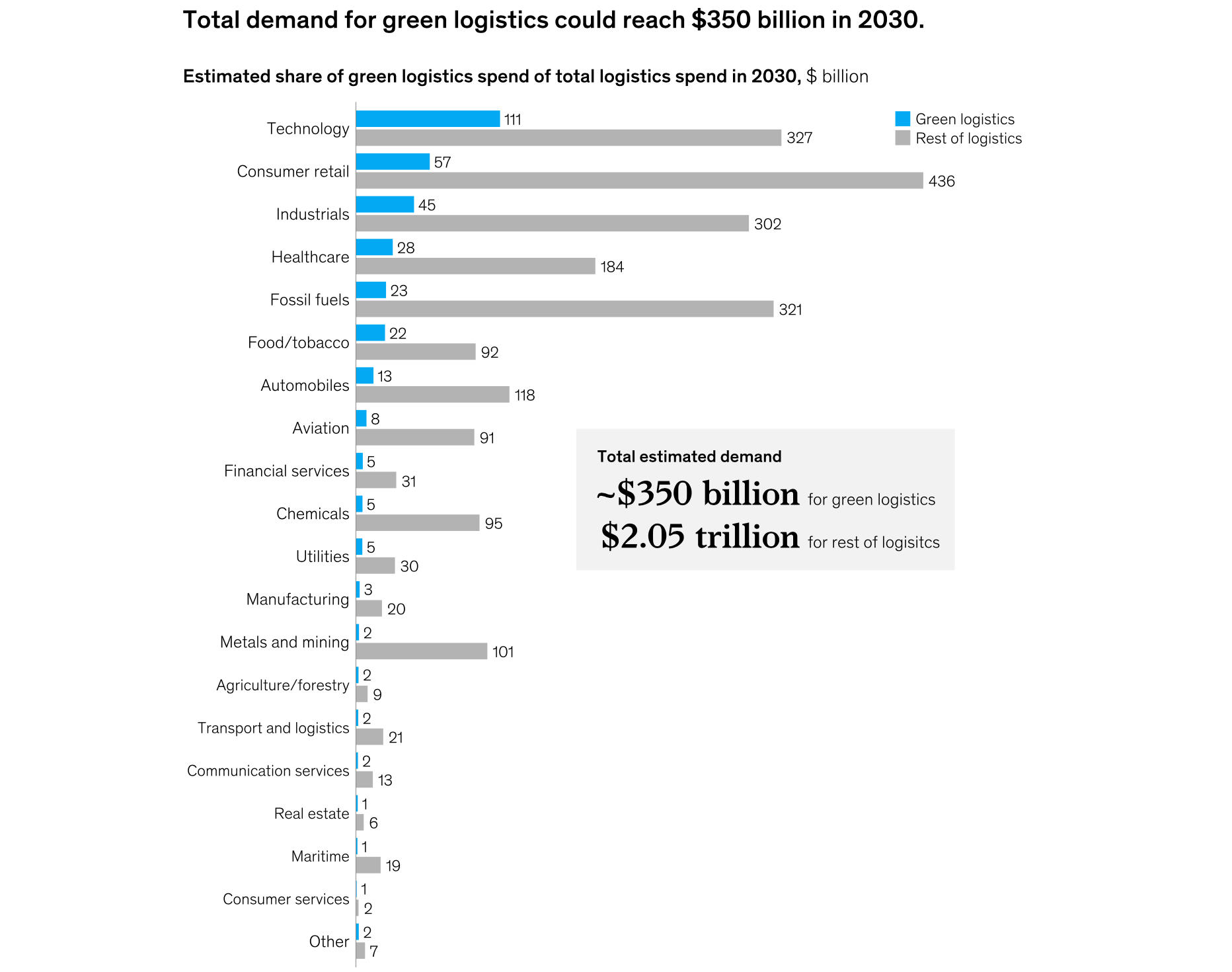

تحلیل مکنزی نشان میدهد که تقاضا برای لجستیک سبز میتواند تا سال ۲۰۳۰ به رقمی حدود ۳۵۰ میلیارد دلار برسد که حدود ۱۵ درصد از کل هزینههای لجستیک جهانی را تشکیل میدهد (بدون احتساب احتمال افزایش قیمت بهخاطر حق بیمههای کربنی).

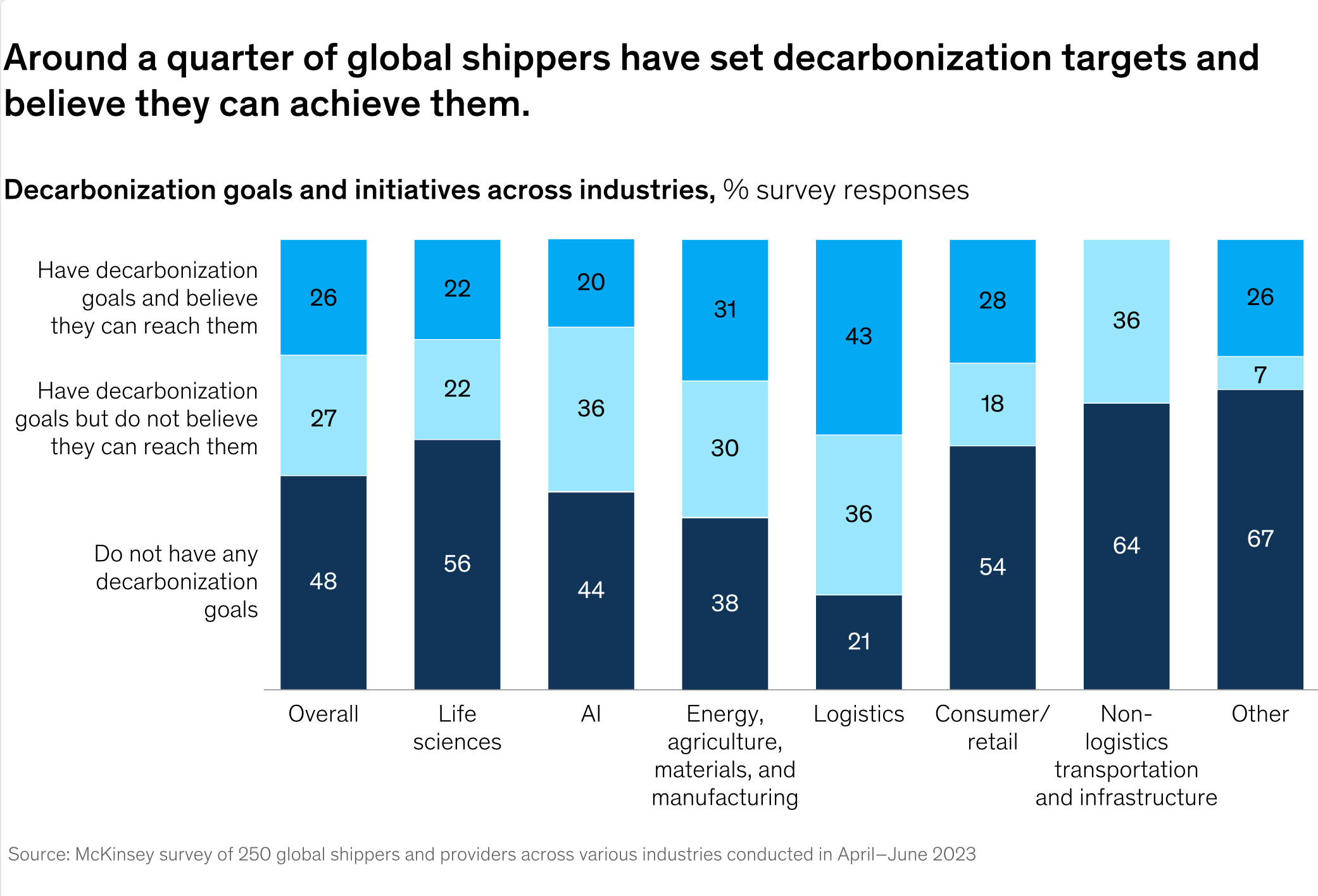

با وجود چشمانداز امیدوارکننده، پیشرفت تاکنون محدود بوده است. تقریباً نیمی از شرکتهای نظرسنجیشده هیچ هدف کاهش کربنی تعیین نکردهاند. تنها یکچهارم آنها علاوه بر تعیین هدف، به توانایی دستیابی به آن نیز باور دارند؛ و گروه مشابهی اعتراف میکنند که فکر نمیکنند بتوانند به اهداف خود برسند.

تردید پیشگامان (First-mover hesitancy): هرچند شرکتها اهداف لجستیک کربنی تعیین کرده و آماده پرداخت برای حملونقل کمکربن هستند، عرضه باکیفیت و گستردهای از حملونقل کمکربن در حال حاضر وجود ندارد. از منظر حاملها، ساخت توان لجستیکی کمکربن نیازمند سرمایهگذاریهای عظیم و دانش و مهارتهای جدید است. از دید شوندهها، اختصاص منابع مالی برای خودروهای برقی یا سایر داراییهای جدید با عدم قطعیت نسبت به عملکرد عملیاتی یا نبود زیرساختهای شارژ همراه است.

تردید در فناوریهای نو: فناوریهای جدید کاهش کربن چالشهایی فراتر از هزینه نظیر نحوه دفع داراییهای فرسوده، محدودیت ظرفیت تولید بیوفیولها و پرونده نامشخص هزینه کلی مالکیت (TCO) دارند. بسیاری از شرکتها در حال آزمون این فناوریها هستند اما تا تضمین فناوری منتظر مقیاسبندی میمانند.

ملاحظات بخش و شرکت: کاربردهای خاص لجستیکی برنامهریزی برای اهداف خنثیسازی کربن را پیچیده میکنند. مثلاً صنعت خدمات عمومی ایالات متحده با اهداف سیاسی سطح ایالتی در کنار اهداف شرکتی مواجه است. همچنین ناوگان خدمات عمومی باید خود را برای شرایط اضطراری نظیر آمادهباش ۲۴ ساعته در طوفانها تجهیز کند، درحالیکه زیرساختهای شارژ فعلی توان پشتیبانی از آن را ندارند.

چالش در حملونقل دریایی: باتریمحوری برای حملونقل دریایی با نیاز انرژی بالا مناسب نیست. سوختهای پایدار با چگالی انرژی بالا مانند متانول، آمونیاک یا هیدروژن مایع ضروریاند اما فناوری آنها هنوز در مقیاس عملیاتی گسترده در دسترس نیست. همچنین عرضه این سوختها در بنادر اصلی جهان فراهم نیست که برخی شرکتها را از سرمایهگذاری بازمیدارد.

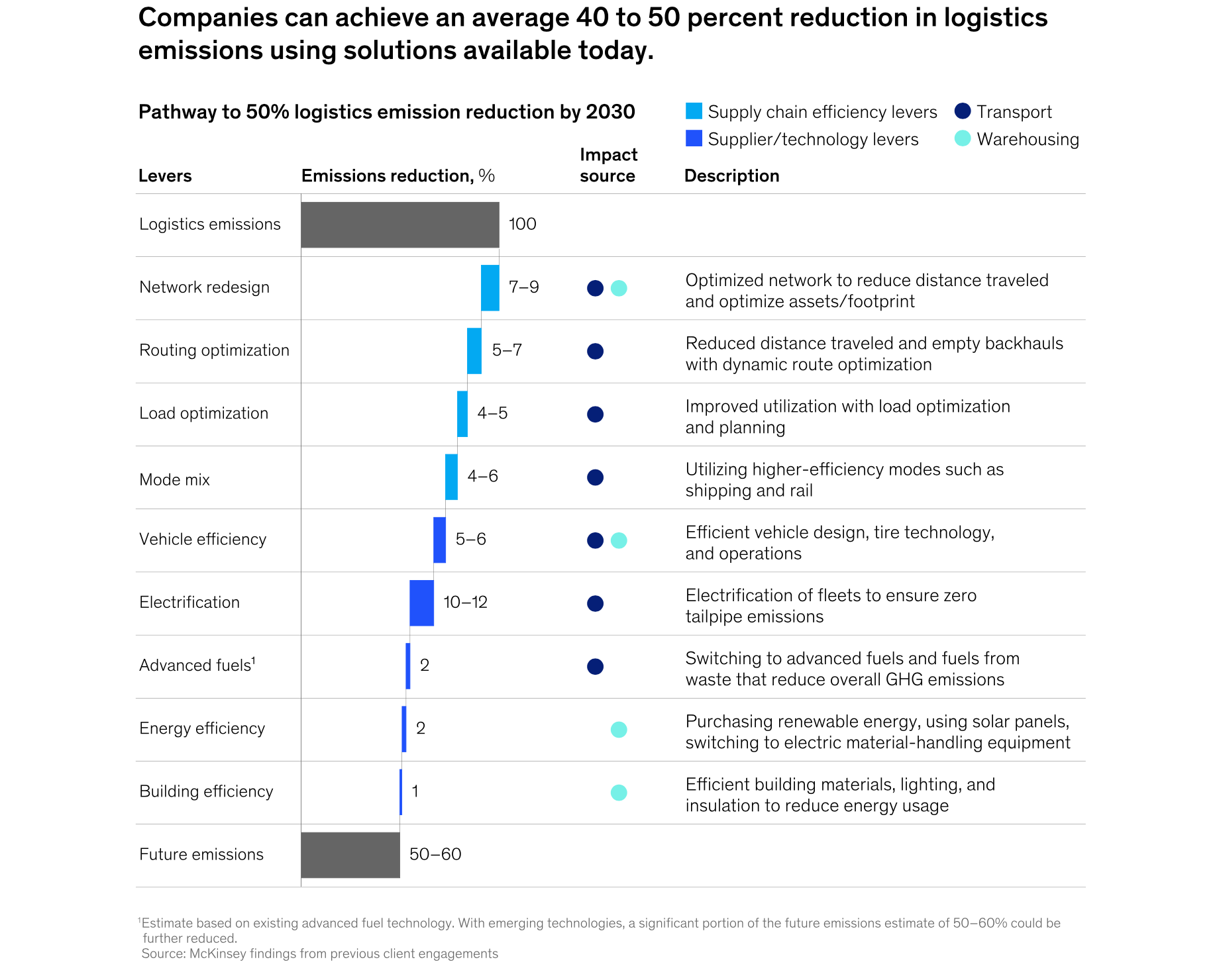

تحلیل مکنزی نشان میدهد که با فناوریهای در دسترس امروز میتوان انتشار لجستیکی را تا ۴۰–۵۰ درصد تا سال ۲۰۳۰ کاهش داد.

در کوتاهمدت، اهرمهای اثباتشده و مقرونبهصرفه برای کاهش انتشار وجود دارند:

بازطراحی شبکه (Network redesign): تحلیل دادههای مکانی، هزینهها، پیشبینی تقاضا و برنامهریزی سناریوها برای بهینهسازی انبارها و تاسیسات.

کارآمدسازی انبارها: کاهش مصرف انرژی و حرکت بهسمت عملیات خودکفا و بیانتشار با سیستمهای حلقه بسته (مثلاً انبار بدون انتشار GLS در اسن).

بهینهسازی بار و مسیرها: استفاده از مچکردن بارهای برگشت (back‐haul) و مسیرهای چندروزه برای کاهش «کیلومترهای خالی».

برقیسازی ناوگان: کامیونهای برقی میانو سنگیندرجه تا میانه دهه به توازن هزینه کل مالکیت (TCO) و تا ۲۰۳۰ برای تمام انواع خواهد رسید.

سوختهای جایگزین: هیدروژن تا ۲۰۳۰ برای همه وسائط نقلیه به توازن TCO خواهد رسید.

پشتیبانی سیاستی و کریدورهای سبز: قوانین «Fit for 55» اتحادیه اروپا و توافقهای ایجاد کریدور سبز دریایی (مثلاً لسآنجلس–ناگویا).

فناوریهای تکمیلی: سیستمهای باد دریایی (WindWings)، ناوگان برقی آمازون و اشنایدر نشنال، استفاده از گواهی انتشار در بخش هوایی و ….

۱. پایهگذاری انتشار و تعیین اهداف: اندازهگیری مبتنی بر پروتکل GHG و استاندارد SBTi.

۲. ایجاد ساختار حاکمیتی انتشار: تشکیل دفتر یا واحد کاهش انتشار با KPIهای مشخص.

۳. ساخت و اجرای پورتفولیوی طرحهای اولیه تا ۲۰۳۰: شامل بازطراحی شبکه، بهینهسازی مسیر و بار، ترکیب حملونقل و کارآمدسازی انبار.

۴. سرمایهگذاری در فناوریهای میانمدت و بلندمدت: برقیسازی و سوختهای جایگزین همراه با تحلیل TCO و حمایت سیاستی.

۵. گزارشدهی شفاف و تعامل با ذینفعان: اشتراکگذاری پیشرفتها و استفاده از ابزارهای دقیق اندازهگیری.

کاهش انتشار در لجستیک نهتنها نیازمند فناوری و منابع مالی است، بلکه به تصمیمگیری شجاعانه و بلندمدت بستگی دارد. سازمانهایی که زودتر وارد عمل شوند، میتوانند از مزایای "پیشگام بودن" استفاده کرده و ضمن کاهش ریسک، مزیت رقابتی خود را تثبیت کنند.