در فضای اقتصادی امروز ایران که هر تصمیم مالی میتواند مسیر آیندهی افراد را تغییر دهد، یکی از بحثهای مهم میان سرمایهگذاران این است که ملک سودآورتر است یا خودرو؟

افزایش تورم، نوسان نرخ ارز، تغییرات شدید بازار، و محدودیتهای وارداتی مدل سرمایهگذاری را کاملاً دگرگون کردهاند.

در چنین شرایطی، کارشناسان بهارمسکن در حوزهی ساختوساز و تامین مالی املاک، گزارشی تحلیلی از عملکرد دو بازار اصلی سرمایهگذاری یعنی مسکن و خودرو طی سالهای ۱۴۰۰ تا ۱۴۰۴ ارائه دادهاند؛ گزارشی که میتواند مبنایی دقیق برای تصمیمگیریهای اقتصادی سال جدید باشد.

در سال ۱۴۰۳ نرخ تورم رسمی بالای ۴۲ درصد ثبت شد؛ عددی که نشان میدهد قدرت خرید مردم بهشدت تحتتأثیر افزایش قیمت کالاها و خدمات قرار گرفته است.

در چنین شرایطی، افراد بهجای حفظ پول نقد، به دنبال داراییهایی هستند که بتوانند ارزش سرمایهی آنها را حفظ یا افزایش دهند.

دو گزینهی محبوبتر از همیشه، خرید ملک و خرید خودرو هستند.

گرچه هر دو در ظاهر رشد قیمتی داشتهاند، اما ماهیت و پایداری این رشد تفاوتهای اساسی دارد — مسکن رشد آهسته اما باثبات دارد، خودرو رشد سریع اما ناپایدار.

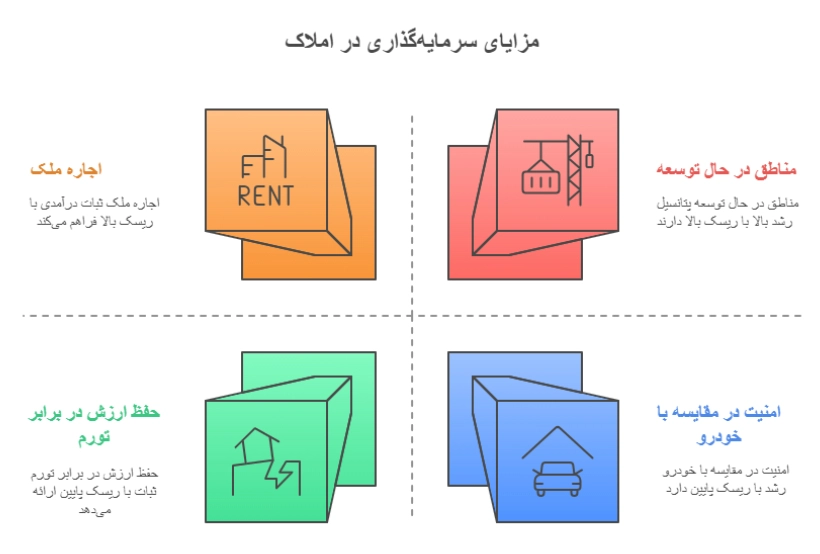

سرمایهگذاری در بخش املاک در ایران سابقهای طولانی دارد و هنوز یکی از امنترین و پایدارترین روشهای حفظ دارایی محسوب میشود.

دلایل زیادی باعث شده مسکن بهویژه در شرایط تورمی، برندهی بلندمدت بازار باشد.

حفظ ارزش سرمایه در برابر تورم:افزایش قیمت مسکن معمولاً همپای یا جلوتر از نرخ تورم رشد میکند.

درآمدزایی از طریق اجاره:برخلاف خودرو که هزینهبر است، ملک میتواند منبع درآمد ماهانه باشد.

امنیت سرمایه و محدودیت عرضه:زمین و ساختمان منابع محدودند؛ همین کمیاب بودن، ارزش آن را پایدار میسازد.

پتانسیل رشد در مناطق جدید شهری:رشد زیرساختها باعث افزایش قابل توجه قیمت زمین و واحدهای مسکونی در آینده میشود.

سرمایه اولیه بالا برای ورود

نقدشوندگی پایینتر نسبت به خودرو

هزینههای جانبی ساخت و مالیات

اما در مجموع، نسبت سود به ریسک در بازار املاک، همچنان یکی از مطلوبترین گزینهها محسوب میشود.

بازار خودرو برای سرمایهگذارانی که ترجیح میدهند سرمایهی خود را در بازههای کوتاهتر جابهجا کنند جذاب است، اما در بلندمدت معمولاً بازده واقعی پایینتری دارد.

نقدشوندگی بالا: خودرو را میتوان در کوتاهترین زمان فروخت.

نیاز به سرمایه کمتر: ورود آسانتر به بازار برای بسیاری از افراد.

سود لحظهای در زمان افزایش نرخ ارز یا محدودیتهای واردات.

استهلاک فیزیکی دارایی و کاهش ارزش با گذشت زمان.

هزینههای نگهداری، بیمه، تعویض قطعات و تعمیرات.

وابستگی شدید به تصمیمات دولتی و نوسانات ارزی.

در نتیجه، خودرو بیشتر برای نوسانگیری کوتاهمدت مناسب است تا سرمایهگذاری بلندمدت و پایدار.

بر اساس دادههای رسمی از بانک مرکزی و وزارت صنعت، روند رشد این دو بازار نشان میدهد بازهی بلندمدت برندهی قطعی بازار ملک است.

در سال ۱۴۰۰، میانگین قیمت هر مترمربع واحد مسکونی در تهران ۳۰ میلیون تومان بود و رشد سالانه ۳۱ درصد داشت. در همین زمان، خودروهای اقتصادی (مثل پراید صفر کیلومتر) با قیمت متوسط ۱۳۵ میلیون تومان و رشد ۲۵ درصدی معامله میشدند.

در سال ۱۴۰۱، جهش بزرگ در بازار املاک اتفاق افتاد؛ میانگین قیمت به ۴۵ میلیون تومان افزایش یافت (رشد ۴۶ درصدی) در حالی که خودرو رشد ۳۵ درصدی داشت و متوسط قیمت آن ۱۸۰ میلیون تومان شد.

در سال ۱۴۰۲ رشد بازارها کمی متعادلتر شد؛ قیمت مسکن ۵۸ میلیون تومان با رشد ۲۸ درصدی و خودرو ۲۴۰ میلیون تومان با رشد ۳۳ درصدی ثبت شد.

در سال ۱۴۰۳، بازار املاک دوباره سرعت گرفت؛ میانگین قیمت هر مترمربع ۷۰ میلیون تومان با رشد ۴۰ درصدی، در حالی که خودرو رشد ۳۲ درصدی و افزایش قیمت تا ۳۲۰ میلیون تومان را تجربه کرد.

نتیجهی این تحلیل نشان میدهد که در مجموعِ این دورهی چهارساله، میزان رشد مسکن حدود ۲۱۰ درصد بوده اما برای خودرو این عدد نزدیک به ۱۳۷ درصد است؛ تفاوتی قابل توجه که ثبات و سود بلندمدت ملک را تأیید میکند.

شهر قم در چند سال گذشته تبدیل به یکی از قطبهای توسعه عمرانی کشور شده است.

افزایش ساختوسازهای مسکونی و تجاری، رشد تقاضای سکونت و سرمایهگذاری، و سرعت بالای توسعه زیرساختها، این شهر را به مکانی ایدهآل برای سرمایهگذاران تبدیل کرده است.

در این میان، شرکت انبوهسازی baharmaskan با ارائه طرحهایی نظیر فروش متری، اقساطی بدون بهره، و تحویل واحد با سند ششدانگ، مسیر جدیدی برای سرمایهگذاری امن و بدون ریسک مالی ایجاد کرده است.

ویژگی متمایز این شرکت، فراهمکردن امکان سرمایهگذاری حتی با مبالغ خرد است تا همه بتوانند در بازار املاک وارد شوند.

پروژههای جدید این مجموعه در قم، براساس مطالعات بازار و برآورد رشد جمعیت، دارای پتانسیل افزایش ارزش بالایی در سالهای ۱۴۰۴ و ۱۴۰۵ هستند؛ بنابراین سرمایهگذاری در این پروژهها به معنای خرید هوشمندانه با آیندهی روشن است.

تصمیم بین خرید ملک یا خودرو، در ظاهر ساده است، اما در عمل به هدف سرمایهگذاری شما بستگی دارد.

اگر هدف، حفظ سرمایه و سود بلندمدت باشد، بازار مسکن انتخاب قطعی است.

اما اگر نقدشوندگی سریع و سرمایهگذاری مقطعی مدنظر باشد، بازار خودرو گزینهی مناسبی خواهد بود.

با توجه به روند تورم، ثبات بازار املاک و فرصتهای ویژهی شرکت بهارمسکن در قم، کارشناسان توصیه میکنند بخش قابل توجهی از سرمایهی خود را در بازار ملک قرار دهید تا از رشد پایدار و سود مطمئن این حوزه بهرهمند شوید.