یکی از مهمترین منابع تأمین مالی بازار اوراق خزانه آمریکا در حال از بین رفتن است

در سال ۱۹۷۴، اندکی پس از نخستین شوک نفتی، ویلیام سایمون، وزیر خزانهداری آمریکا، به جده سفر کرد تا توافقی محرمانه با پادشاه عربستان سعودی امضا کند. یکی از مفاد این توافق، اعطای دسترسی ویژه به دولت عربستان برای خرید اوراق خزانه آمریکا بود. در مقابل، عربستان نیز پذیرفت بخشی از درآمد عظیم نفتی خود را در بدهی عمومی دولت آمریکا سرمایهگذاری کند.

سه سال پیش از آن، ریچارد نیکسون قابلیت تبدیل دلار به طلا را لغو کرده بود؛ اقدامی که آغازگر عصر نرخهای ارز شناور شد. از آن پس، بانکهای مرکزی مجبور شدند فعالانه نرخ ارز خود را مدیریت کنند. یکی از ابزارهای این کار، خرید اوراق خزانه آمریکا بود؛ زیرا این کار مانع از تقویت بیش از حد ارز ملی آنها در برابر دلار میشد. از سوی دیگر، دولت آمریکا نیز به خریداران خارجی نیاز داشت؛ هرچه مشتریان بیشتری برای بدهی خود پیدا میکرد، میتوانست با نرخ بهره کمتری استقراض کند.

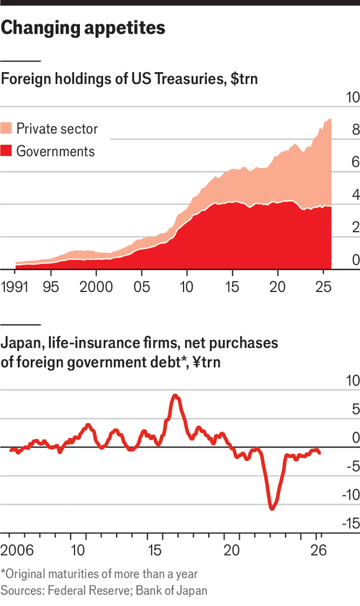

مقامهای مالی آمریکا نیز مشوقهای جذابی ارائه دادند؛ از جمله امکان خرید اوراق در مزایدههای اختصاصی و برخورداری از معافیتها و امتیازهای مالیاتی. هرچند عربستان هرگز به خریدار بزرگی تبدیل نشد، اما در دهه ۲۰۰۰ دولتهای خارجی در مجموع حدود ۲.۳ تریلیون دلار اوراق خزانه خریدند و موجودی آنها به ۲.۹ تریلیون دلار رسید. بحرانهای ارزی، بهویژه در آسیا، دولتها را متقاعد کرده بود که باید ذخایر بزرگی از داراییهای دلاری داشته باشند. منطق کار ساده بود: اگر ارزش پول ملی سقوط کند، میتوان با فروش اوراق خزانه آمریکا و خرید داراییهای داخلی از افت بیشتر ارز جلوگیری کرد.

بزرگترین دارنده این اوراق، چین بود که در اوج خود در سال ۲۰۱۳ حدود ۱.۳ تریلیون دلار اوراق خزانه آمریکا در اختیار داشت. بیشتر این اوراق در اختیار بانک مرکزی چین بود که از خرید و فروش آنها برای مدیریت ارزش یوان استفاده میکرد. بسیاری از کشورها نیز همین سیاست را دنبال میکردند. در سال ۲۰۰۸، سهم دولتهای خارجی از کل بدهی فدرال آمریکا به رکورد ۳۸ درصد رسید.

این خریدها مزیت بزرگی برای آمریکا داشت. برآورد رشاد احمد از مؤسسه اندرسن و آلساندرو ربوچی از دانشگاه جانز هاپکینز نشان میدهد که اگر یک دولت خارجی بهطور غیرمنتظره ۱۰۰ میلیارد دلار اوراق خزانه بخرد، بازده اوراق دهساله آمریکا در همان زمان حدود یک واحد درصد کاهش مییابد و حتی پس از یک سال نیز حدود نیم واحد درصد پایینتر باقی میماند.

نکته مهمتر این است که دولتهای خارجی معمولاً برای کسب سود وارد بازار اوراق خزانه نمیشوند. آنها این داراییها را بهعنوان ذخیره احتیاطی نگه میدارند تا در صورت لزوم بتوانند از پول ملی خود دفاع کنند. به همین دلیل، این گروه از سرمایهگذاران یکی از باثباتترین و قابلاعتمادترین منابع تأمین مالی دولت آمریکا محسوب میشدند.

اما طی نزدیک به دو دهه گذشته، نقش دولتهای خارجی در بازار اوراق خزانه بهتدریج کوچک شده است. اکنون آنها تنها ۱۳ درصد از این بازار را در اختیار دارند؛ کمترین سهم در سی سال اخیر.

بخشی از این کاهش به دلیل تنوعبخشی بانکهای مرکزی است. سهم دلار در ذخایر ارزی جهان از ۷۱ درصد در سال ۲۰۰۱ به حدود ۵۷ درصد در سال گذشته کاهش یافته است. بخشی از این افت ناشی از قدرت گرفتن بلندمدت دلار است؛ زیرا بانکهای مرکزی معمولاً زمانی دلار میخرند که ارزان باشد و هنگام گران شدن آن را میفروشند تا از نوسان شدید نرخ ارز خود جلوگیری کنند. اما دلیل دیگر، افزایش تنوع ارزی در ذخایر آنهاست. امروز بانکهای مرکزی علاوه بر یورو، ین و پوند، سهم بیشتری از ذخایر خود را به فرانک سوئیس و دلار کانادا اختصاص میدهند.

بانکهای مرکزی خارجی پس از آنکه داراییهای خارجی بانک مرکزی روسیه در پی حمله این کشور به اوکراین مسدود شد، نسبت به نگهداری اوراق خزانه آمریکا محتاطتر شدهاند.

یکی از اعضای کمیته مشورتی استقراض خزانهداری آمریکا میگوید: «این اتفاق از یک مرز مهم عبور کرد. بسیاری از کشورها اکنون نگراناند که دولت آمریکا بتواند عملاً داراییهایشان را مصادره کند.»

در نظرسنجی سال گذشته بانک سوئیسی UBS نیز ۴۹ درصد مدیران ذخایر ارزی اعلام کردند که از «سیاسی شدن و استفاده ابزاری از ذخایر ارزی» نگران هستند؛ در حالی که این رقم در سال ۲۰۲۳ تنها ۱۴ درصد بود.

همین نگرانی باعث شده برخی بانکهای مرکزی به جای اوراق خزانه، ذخایر طلای خود را افزایش دهند. از سال ۲۰۲۲ تاکنون آنها بهطور متوسط سالانه حدود هزار تن طلا خریداری کردهاند؛ رقمی که تقریباً دو برابر میانگین خرید آنها در دهه قبل است. البته بانکهای مرکزی روسیه و ترکیه، برای مقابله با فشارهای مالی ناشی از جنگ ایران، ناچار شدهاند بخشی از طلای خود را بفروشند.

با این حال، مهمترین علت کاهش سهم بانکهای مرکزی در بازار اوراق خزانه چیز دیگری است: بدهی دولت آمریکا بسیار سریعتر از ذخایر ارزی جهان رشد کرده است.

در ده سال گذشته، کل ذخایر ارزی جهان تنها کمی بیش از ۲ تریلیون دلار افزایش یافته، اما بدهی فدرال آمریکا ۱۷ تریلیون دلار بیشتر شده است.

به بیان دیگر، حتی اگر تمام ذخایر جدید جهان نیز به دلار نگهداری میشد، باز هم آمریکا مجبور بود برای فروش این حجم عظیم از بدهی، خریداران جدیدی پیدا کند.

از سال ۲۰۲۳، برای نخستین بار سرمایهگذاران خصوصی خارجی بیش از دولتهای خارجی مالک اوراق خزانه آمریکا شدهاند. اکنون آنها بیش از ۵ تریلیون دلار اوراق خزانه در اختیار دارند که حدود ۱۷ درصد کل بازار را تشکیل میدهد. تنها در سال گذشته نیز ۵۴۵ میلیارد دلار به دارایی خود اضافه کردند.

اما تفاوت مهمی وجود دارد. سرمایهگذاران خصوصی، برخلاف دولتها، تنها زمانی خریدار هستند که بازده مناسبی دریافت کنند؛ بنابراین رفتار آنها بسیار نوسانیتر و فرصتطلبانهتر است.

در بیشتر پانزده سال گذشته، بازده اوراق خزانه آمریکا از اوراق مشابه در بریتانیا، اروپا و ژاپن بیشتر بود و همین موضوع تقاضای زیادی برای بدهی آمریکا ایجاد میکرد. اما اکنون دیگر این برتری مانند گذشته وجود ندارد. افزایش نرخهای بهره بلندمدت در سایر کشورها باعث شده اوراق دولتی آنها نیز به گزینهای رقابتی تبدیل شود.

در نتیجه، برخی سرمایهگذاران خصوصی هم خرید اوراق خزانه آمریکا را کاهش دادهاند.

برای نمونه، صندوق بازنشستگی سوئدی Alecta که بیش از ۱۸۰ میلیارد دلار دارایی دارد، از ابتدای سال ۲۰۲۵ فروش تدریجی اوراق خزانه خود را آغاز کرد و دلیل آن را افزایش مداوم بدهی دولت آمریکا اعلام کرد.

صندوق بازنشستگی دانمارکی AkademikerPension نیز اوایل امسال تصمیم مشابهی گرفت و شرکت سرمایهگذاری بلژیکی Degroof Petercam Asset Management نیز با اشاره به نگرانیهایی درباره ارزشگذاری این اوراق، دارایی خود را فروخت.

نمونه ژاپن نیز نشان میدهد که تغییر رفتار سرمایهگذاران میتواند بسیار سریع اتفاق بیفتد.

شرکتهای بیمه عمر ژاپن بین سالهای ۲۰۱۰ تا ۲۰۱۹ بیش از ۲۹ تریلیون ین اوراق خارجی (عمدتاً اوراق دولتی و شرکتی آمریکا) خریدند، اما از سال ۲۰۲۰ تاکنون در مجموع ۲۰ تریلیون ین از این داراییها را فروختهاند. فروشها بهویژه در سال ۲۰۲۲ شدت گرفت؛ زمانی که افزایش سریع نرخ بهره توسط فدرال رزرو، هزینه پوشش ریسک ارزی را برای سرمایهگذاران ژاپنی بسیار بالا برد. از آنجا که تعهدات این شرکتهای بیمه به ین است، نگهداری اوراق آمریکایی دیگر صرفه اقتصادی نداشت.

عوامل دیگری نیز وجود دارد که نشان میدهد تقاضای بخش خصوصی خارجی برای اوراق خزانه، بهویژه اوراق بلندمدت، ممکن است در آینده کاهش یابد.

به گفته توماس متیوز از مؤسسه Capital Economics، پیر شدن جمعیت و کاهش نرخ باروری احتمالاً تقاضا برای بیمههای عمر را کاهش میدهد. از آنجا که مهمترین خریداران بیمه عمر افراد شاغل دارای فرزند هستند، افزایش سالمندان و کاهش تعداد کودکان میتواند در نهایت تقاضای شرکتهای بیمه برای خرید اوراق بلندمدت را نیز پایین بیاورد.

تحول مهم بازار اوراق خزانه آمریکا این است که خریداران آن از بانکهای مرکزیِ کمتوقع و باثبات به سمت سرمایهگذاران خصوصیِ سودمحور در حال تغییر هستند.

این یعنی تقاضا برای بدهی دولت آمریکا بیش از گذشته به نرخ بازده حساس خواهد بود. در نتیجه، دولت آمریکا برای جذب خریداران باید نرخ بهره بالاتری پیشنهاد دهد؛ موضوعی که در نهایت هزینه استقراض دولت را افزایش میدهد و بار مالی بیشتری بر دوش مالیاتدهندگان آمریکایی خواهد گذاشت.

منبع: مجله اکونومیست