«آمار بیمه» یا به اصطلاح «آکچواری» (Actuary)، علمی است که به کمک ریاضیات و آمار، میزان ریسک و سرمایهگذاری را در صنعت بیمه برآورد و محاسبه میکند. «آماردانان بیمه» متخصص در این امر هستند. در بیشتر کشورها از آمار بیمه برای پیشبینی سود در صنایع بیمه استفاده کرده و برای تعیین حق بیمه برنامهریزی میکنند. به این ترتیب مشخص میشود که به چه میزان سرمایهگذاری و پرداخت خسارت باید انجام شود تا شرکت بیمه سودآور باشد. مشخص است که درآمد شرکتهای بیمه براساس میزان پرداختی بیمهگذاران تعیین میشود. از آنجایی که رخداد پیشامدهایی که میتوانند باعث جبران توسط شرکت بیمه گردند، تصادفی هستند، علم آمار و احتمالات که مربوط به شناخت پدیدههای تصادفی است در این میان نقش بسیار مهمی دارد.

میتوان علم بیمه را تلفیقی از ریاضیات، نظریه احتمالات، آمار، دانش مالی، اقتصاد و همچنین علوم رایانه دانست. ابتدا در علم بیمه و آمار بیمه، براساس واقعیتها و آمار و اطلاعاتی که از گذشته وجود داشت، قواعد تصمیمگیری تعیین و جدولهای حق بیمه تهیه میشد. ولی از سالهای ۱۹۸۰ به بعد با توجه به رشد و نفوذ رایانهها و استفاده از آنها در پردازش حجم عظیمی از دادههای آماری، امکان استفاده از مدلهای تصادفی پیچیده برای تعیین توزیع احتمالی پدیدههای تصادفی و برآورد پارامترهای آن بوجود آمد.

در جهان و همچنین در کشورمان ایران، بسیاری از دانشگاهها، دورههای مربوط به آمار بیمه را برگزار میکنند که خوشبختانه با توجه به افزایش تعداد شرکتهای بیمه، از رشتههای پرطرفدار دانشگاهی نیز محسوب میشود. برای مثال در سال ۲۰۱۰ در آمریکا شغل کارشناس آمار بیمه از شغلهای پردرآمد و البته پرطرفدار در بین متقاضیان رشتههای دانشگاهی بود.

«آمار بیمه» در حوزههای مختلف بخصوص در «بیمه عمر» (Life Insurance)، «حق بازنشستگی» (Pensions) و «بیمه درمانی» (HealthCare) به کار گرفته میشود. از آنجایی که شاخهای از آمار به نام «قابلیت اعتماد» (Reliability) نیز به بررسی پدیدههایی که به زمان و طول عمر وابسته هستند میپردازد، استفاده از آن در آمار بیمه بسیار مهم و موثر است. برای مثال محاسبه میانگین طول عمر باقیمانده، برای شرکتهای بیمه که میخواهند مبلغ بازنشستگی را تعیین کنند حیاتی است. به این ترتیب میتوانی «امیدریاضی» (Expected Value) طول عمر پدیدهها را مشخص کرد و براساس آن برای تعیین حق بیمه برنامهریزی و محاسبات مالی انجام داد.

از طرفی حضور شرکتهای بیمه در طرحهایی که توسط روشهای آماری مانند «آزمون فرض» (Statistical Hypothesis)، موثر بودن آنها در میزان طول عمر یا سلامت جامعه اثبات شده است یکی دیگر از جنبههای به کارگیری تکنیکهای آماری در آمار بیمه محسوب میشود. از سایر تکنیکهای آماری که در تشخیص عوامل موثر بسیار مورد توجه قرار دارد «تحلیل واریانس» (ANOVA) است. به این ترتیب شرکتهای بیمه میتوانند با سرمایهگذاری در این طرحهای آماری و استفاده از نتایج آنها، مثلا میزان سطح سلامت جامعه را افزایش دهند تا به پرداخت غرامت کمتر از حق بیمه دریافتی، به سود بیشتری برسند.

از طرفی با توجه به نرخ رخداد پدیدههای نادر مانند سیل، زلزله، آتشفشان که به شکل تصادفی رخ میدهند، نرخ بیمهنامههای حوادث نیز تعیین میشود. در اینجا هم با توجه به تصادفی بودن این پیشامدها، استفاده از تحلیلهای آماری دور از انتظار نیست. تحلیلهای آمار فضایی و زمانی در تعیین زمان و تعداد این پدیدههای نادر موثر بوده و به این ترتیب شرکتهای بیمه با این پیشبینیها میتوانند برنامهریزی موثرتری داشته باشند.

بسیاری از نظریههای آمار بیمه پیش از تئوری محاسبات مالی مدرن بوجود آمده بودند. ولی در اوایل قرن بیستم، آمار بیمه به عنوان یک تکنیک علمی در بیمه، معرفی و به کار گرفته شد. مفاهیم ارزیابی ریسکپذیری، «مارتینگلها» (Martingale) در بازار بورس و ... از کاربردهای علم آمار در علوم مالی محسوب شده که بخصوص در زمینه آمار بیمه به کار گرفته میشوند. در دهه ۱۹۹۰ تا ۲۰۰۰ با تکمیل نظریهها مربوطه و امکان انجام محاسبات مربوطه توسط رایانهها و بررسی صحت مدلهای ایجاد شده با دادههای گذشته، روز به روز به کاربردها و طرفداران آمار بیمه افزوده شده است.

امروزه در هر دو بخش حرفهای-شغلی و هم در بخش آموزشی و موارد درسی، از مدلهای تصادفی (مانند فرآیندهای تصادفی)، روشهای رگرسیونی، مدلها و توابع زیان و توابع توزیع دادههای تصادفی و تئوری محاسبات مالی استفاده میشود. از طرفی ضریب همبستگی و مفهوم کاپولا در تشخیص روابط بین متغیرهای دخیل در یک مدل یکی از کاربردهای مهم روشهای آماری در علم بیمه بخصوص آمار بیمه محسوب میشود.

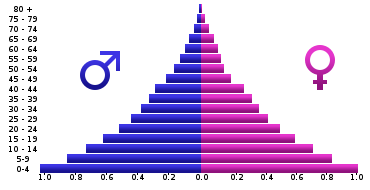

برآورد جمعیت و جدولهای طول عمر معمولا براساس سرشماری در طی دورههای مختلف، انجام میپذیرد. برای پیشبینی حق بیمه (مثلا بیمه عمر) احتیاج به برآورد مناسب جمعیت در ردههای سنی مختلف داریم که براساس هرم سنی بتوانم سنین مختلف و تعداد افرادی که آماده بازنشستگی یا آمادگی شروع به کار را دارند مشخص کنیم. این کار به واسطه مدلهای سریزمانی امکانپذیر است. در نتیجه یک مختصص آمار بیمه باید یک مختصص مدلسازی سریزمانی نیز باشد.

اگر این مطلب برای شما مفید بوده است، آموزشهای زیر نیز به شما پیشنهاد میشوند: