در بازارهای در حال تحول ارزهای دیجیتال امروز، درک نقشهای تأمینکنندگان نقدینگی (Liquidity Providers) در برابر بازارسازان (Market Makers) برای پروژههای توکنی، صرافیها و معاملهگران نهادی حیاتی است. در حالی که تأمینکنندگان نقدینگی سرمایهٔ کلان – اغلب از طریق استخرهای دیفای – برای تضمین اجرای معاملات و عمق بیشتر دفتر سفارش فراهم میآورند، بازارسازان بهطور فعال درگیر مظنهسازی شکاف قیمتی خرید و فروش (Bid-Ask Spread) هستند و موجودی و ثبات قیمت را به صورت پویا مدیریت میکنند.

تأمینکنندهٔ نقدینگی (LP) معمولاً یک نهاد نهادی یا فردی است که بلوکهای بزرگی از سرمایه یا توکن (مانند جفتارزهای ETH/USDT در استخرهای دیفای یا مظنههای کارگزار اصلی) را برای تضمین اجرای معاملات و عمق بازار در صرافیها فراهم میکند. LPها لزوماً شکاف قیمتی خرید و فروش زنده مظنهسازی نمیکنند، اما از معاملات بزرگتر حمایت کرده و لغزش قیمتی (Slippage) را کاهش میدهند. در دیفای، LPها ارزش برابری از توکنها را به یک استخر قرارداد هوشمند واریز کرده و متناسب با حجم معاملات، سهمی از کارمزدها کسب میکنند.

ارزش کل قفلشده (TVL): اندازهٔ داراییهای موجود در یک استخر نقدینگی

نرخ بهرهبرداری (Utilization Rate): نسبت نقدینگی استفادهشده به ظرفیت در دسترس

درآمد کارمزدی: واحد پایهای (Basis Points) که به ازای هر سوآپ دریافت میشود

معیارهای تأثیر قیمت/لغزش قیمتی: اندازهگیری بر اساس اندازهٔ هر تراکنش

ریسکهای برداشت/نگهداری و زیان ناپایدار (Impermanent Loss) در بازارسازان خودکار (AMM)

بازارساز کریپتو (MM) نهادی است که به طور فعال مظنههای دوطرفه (خرید/فروش) را حفظ میکند، قیمتها را به طور مستمر بهروزرسانی میکند و موجودی دارایی نگهداری میکند. آنها از شکاف قیمتی خرید و فروش سود میبرند و به تثبیت قیمتها، جذب نوسانات و کاهش لغزش قیمتی کمک میکنند – اغلب با استفاده از استراتژیهای معاملاتی الگوریتمی و مدلهای مدیریت موجودی.

میانگین پهنای اسپرد و سهم اسپرد تصاحبشده به ازای هر معامله

مدت زمان حضور مظنه (Quote Uptime): درصد زمانی که مظنههای دوطرفه زنده هستند

جریان تطبیقیافته (Matching Flow): حجم معاملهشده در مقایسه با هدف

گردش موجودی و کارایی پوشش ریسک (Hedging)

بهینهسازی تخفیفها/مشوقها (برای مثال، از طریق برنامههای بازارساز-بازارگیر صرافی)

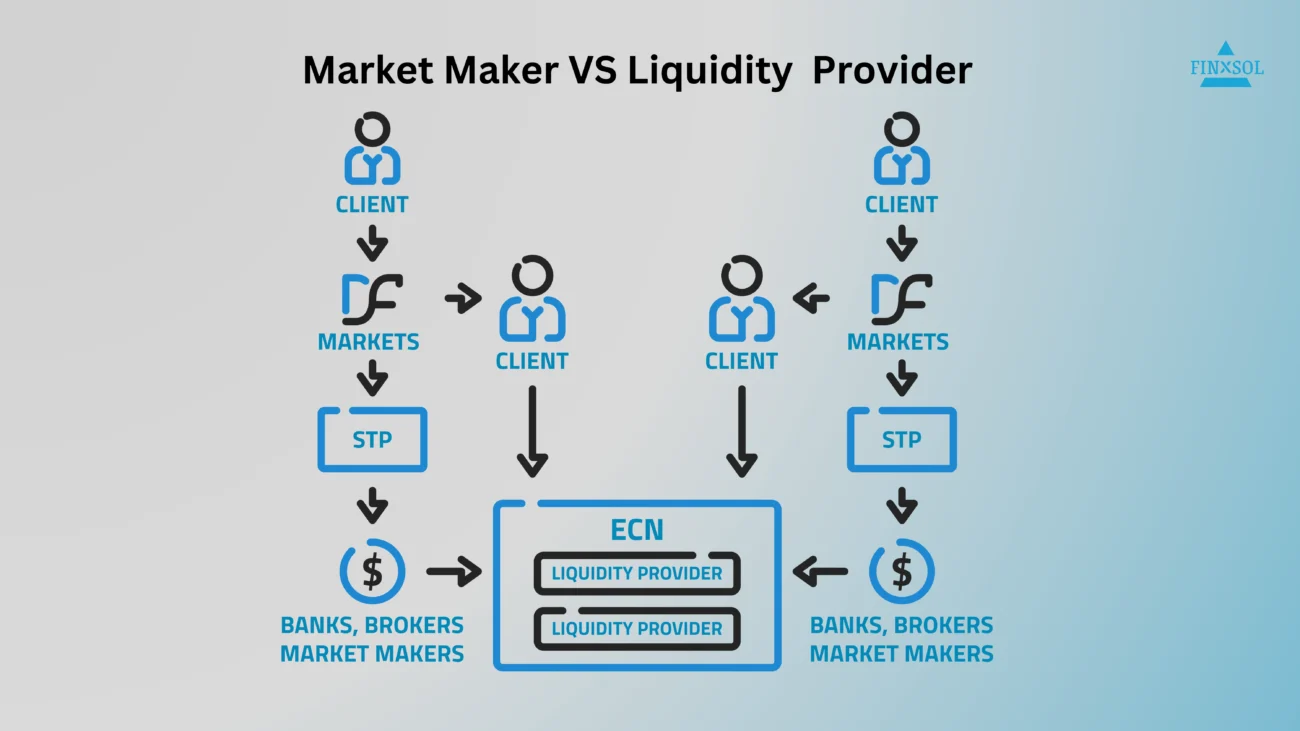

بازارسازان به طور فعال با ثبت مظنه و پذیرش ریسک، بازار را «میسازند»، در حالی که تأمینکنندگان نقدینگی به صورت منفعلانه عمق ایجاد میکنند – ممکن است قیمتها را به صورت زنده تنظیم نکنند، اما سرمایه لازم برای تسهیل معاملات بزرگ را فراهم میآورند. LPها اغلب از طریق تجمیعکنندهها (Aggregators) قرارداد میبندند؛ بازارسازان ممکن است مستقیماً با صرافیها قرارداد داشته باشند تا به عنوان بازارساز تعیینشده (Designated Market Maker) با الزامات مظنهسازی خدمت کنند.

ویژگی تأمینکننده نقدینگی (LP)

فعالیت مظنهسازی: نقدینگی کلان منفعل

ریسک موجودی: پایینتر؛ سرمایه تجمیعشده

منبع سود: کارمزد معاملات بلوکی یا سهم استخر

معیارهای اصلی: TVL، بهرهبرداری، زیان ناپایدار

مدل یکپارچهسازی: استخرهای دیفای، کارگزاران اصلی، تجمیعکنندهها

ویژگی بازارساز (MM)

فعالیت مظنهسازی: مظنهسازی فعال خرید/فروش

ریسک موجودی: بالاتر؛ نگهداری و مدیریت موجودی دارایی

منبع سود: درآمد حاصل از اسپرد، تخفیفها

معیارهای اصلی: تصاحب اسپرد، مدت حضور، مدیریت موجودی

مدل یکپارچهسازی: قراردادهای صرافی، نقشهای بازارساز تعیینشده

فرض کنید یک LP مقدار ۱۰۰ اتر و ۲۰۰٬۰۰۰ تتر را در یک استخر یونیسواپ سپردهگذاری میکند. آنها توکنهای LP دریافت میکنند، سهمی از کارمزدهای سوآپ متناسب با حجم کسب میکنند و در صورت واگرایی قیمت ETH/USDT در معرض زیان ناپایدار قرار میگیرند. آنها به طور فعال قیمتگذاری نمیکنند، اما عمق لازم برای معاملات زیگزاگی را فراهم میآورند.

یک بازارساز مانند Wintermute یا Cumberland سفارشهای خرید و فروش پیوستهای روی جفتارز ETH/USD در یک صرافی متمرکز ثبت میکند. آنها اسپرد اندکی (مثلاً ۰.۰۳٪) حفظ میکنند، مظنهها را به صورت الگوریتمی برای مدیریت موجودی تنظیم میکنند و از اسپردها و تخفیفهای صرافی بهره میبرند. آنها مدت زمان حضور بالای ۹۹٪ را تضمین کرده و موجودی را در محدودههای ریسک نگه میدارند.

تحت مقررات بازار داراییهای رمزنگاریشده (MiCA) که از دسامبر ۲۰۲۴ کاملاً لازمالاجرا شده است، ارائهدهندگان خدمات داراییهای رمزنگاریشده (CASPs) – که در برخی موارد هم تأمینکنندگان نقدینگی و هم بازارسازان را شامل میشود – باید از الزامات مربوط به مجوز، سرمایه، حاکمیت، آزمونهای استرس و شفافیت تبعیت کنند.

در سال ۲۰۲۵، تنظیمگران ایالات متحده تحت «پروژه کریپتو»ی SEC و نقشه راه دولت ترامپ، اصلاحات عمدهای را نشان دادهاند: طبقهبندی شفافتر اوراق بهادار در برابر کالا، اجرای مقررات CFTC بر بازارهای نقدی توکنهای غیراوراق بهادار، و ایجاد سندباکسهای نظارتی.

پیشنهادهای قانونی مانند لایحه CLARITY و لایحه GENIUS به دنبال مدونسازی نظارت هستند و به طور بالقوه بازارسازانی را که نقدینگی تأمین میکنند، به عنوان مشارکتکنندگان تحتتنظیم طبقهبندی میکنند. تصویب مورد انتظار در سال ۲۰۲۵ یا اوایل ۲۰۲۶ ممکن است الزامات افشا، آستانههای سرمایه و اقدامات ضدپولشویی را به همراه داشته باشد.

مظنهسازی الگوریتمی مبتنی بر هوش مصنوعی مدیریت موجودی و ریسک را بیش از پیش بهبود خواهد بخشید.

پذیرش نهادی (مانند بانکهایی که تحت شفافیت جدید ایالات متحده به دنبال نگهداری و معامله هستند) در حال افزایش است.

مدلهای ترکیبی که استخرهای LP دیفای را با مظنهسازی فعال ادغام میکنند – «بازارسازان خودکار» الگوریتمی با پوشش ریسک فعال موجودی – مرز بین LP و MM را محو خواهند کرد.

ارائهدهندگان خدمات داراییهای رمزنگاریشده در اتحادیه اروپا باید قوانین حاکمیتی و سرمایهای MiCA را رعایت کنند.

انتظار میرود قوانین و چارچوبهای نظارتی ایالات متحده تا نیمه اول ۲۰۲۶ شفافیت در مورد اسپردها، رویههای مظنهسازی و مبارزه با پولشویی/شناخت مشتری (AML/KYC) در مقیاس گسترده را الزامی کنند.

(این بخش به جریان کار و مدلهای تجاری انتخاب بین تأمینکننده نقدینگی و بازارساز برای پروژهها اشاره دارد که جزئیات آن بسته به نیاز پروژه متفاوت است.)

تأمینکنندگان نقدینگی در برابر بازارسازان نقشهای مرتبط اما متمایزی ایفا میکنند: LPها عمق سرمایه (بهویژه در دیفای) فراهم میکنند، در حالی که بازارسازان فعالانه قیمتگذاری و بازار را تثبیت میکنند.

LPها موفقیت را از طریق TVL، نرخ بهرهبرداری، کارمزدها و لغزش قیمتی میسنجند؛ بازارسازان بر معیارهایی مانند تصاحب اسپرد، مدت زمان حضور، کنترل موجودی و تخفیفها تمرکز دارند.

نمونههای واقعی: LPها در بازارسازان خودکار مانند یونیسواپ؛ بازارسازانی مانند Wintermute یا Cumberland در صرافیهای متمرکز.

مقررات در حال تحول است: MiCA بر ارائهدهندگان خدمات اتحادیه اروپا حکومت میکند، در حالی که چارچوبهای ایالات متحده مانند پروژه کریپتو، لایحه CLARITY و لایحه GENIUS نظارت شفافتری را تا سال ۲۰۲۶ به ارمغان خواهند آورد.

روندها: افزایش تقاضای نهادی، استراتژیهای مظنهسازی تقویتشده با هوش مصنوعی، و مدلهای نقدینگی ترکیبی که دیفای و بازارسازی فعال را پیوند میدهند.

برای ناشران توکن، صرافیها یا پروژههای در مرحله رشد، درک اینکه آیا باید با LPها یا بازارسازان – یا هر دو – تعامل کنند، برای تابآوری نقدینگی و انطباق نظارتی ضروری است.