مالی تعبیهشده به کسبوکارها امکان میدهد تا با استفاده از APIها و زیرساخت مالی، خدمات پرداخت، وامدهی و بانکداری را مستقیماً درون محصولات خود یکپارچه کنند.

این راهنما توضیح میدهد که مالی تعبیهشده چگونه کار میکند، از جمله اجزای اصلی مانند APIها، BaaS و پردازش پرداخت، به همراه کاربردهای واقعی و رویکردهای پیادهسازی.

این بازار رشدی انفجاری را تجربه میکند و پیشبینی میشود تا سال ۲۰۳۰ به 570.9570.9570.9 میلیارد دلار برسد، در حالی که خدمات مالی تعبیهشده تا سال ۲۰۲۵ درآمدی معادل 230230230 میلیارد دلار تولید خواهند کرد.

شرکت مککینزی (McKinsey) گزارش میدهد شرکتهایی که راهکارهای مالی تعبیهشده را پیادهسازی میکنند، ارزش طول عمر مشتری (222 تا 555 برابر) بالاتر و هزینه جذب مشتری (30%30\%30%) پایینتر را تجربه میکنند.

این تحول که توسط APIها، بانکداری بهعنوان سرویس (BaaS) و زیرساخت بانکداری باز هدایت میشود، در حال بازتعریف نحوه رویکرد کسبوکارها به خدمات مالی است. پذیرش کیفپول دیجیتال بهشدت افزایش یافته و اکنون 67%67\%67% از مصرفکنندگان از راهکارهای پرداخت تعبیهشده استفاده میکنند. برای بنگاهها، مالی تعبیهشده از طریق کارمزد تراکنشها و بهبود نگهداشت مشتری، تا 707070 دلار درآمد سالانه اضافی بهازای هر مشتری تولید میکند.

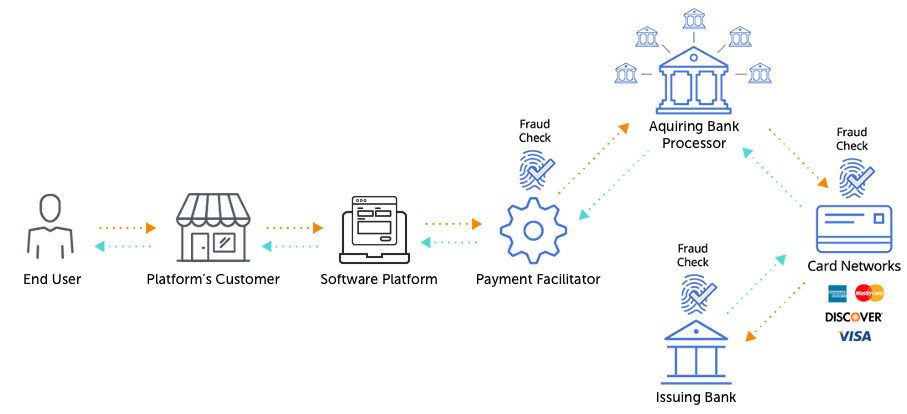

مالی تعبیهشده به یکپارچهسازی خدمات مالی درون پلتفرمهای غیرمالی اشاره دارد و امکان انجام تراکنشهای مالی یکپارچه را بدون نیاز به مراجعه کاربران به یک مؤسسه مالی جداگانه فراهم میکند.

مالی تعبیهشده به کسبوکارها اجازه میدهد یک خدمت مالی را بهصورت یکپارچه درون تجربههای کاربری موجود خود ارائه دهند.

این رویکرد به کسبوکارها امکان میدهد راهکارهای مالی شخصیسازیشدهای به مشتریان خود ارائه دهند، تجربه کلی آنها را بهبود بخشند و وفاداری به برند را تقویت کنند. مالی تعبیهشده طیف گستردهای از کاربردها را در بر میگیرد، از جمله پرداختها، وامدهی، بیمه و مدیریت ثروت. با تعبیه مستقیم محصولات مالی در پلتفرمهای خود، کسبوکارها میتوانند خدمات مالی راحتتر و در دسترستری ارائه دهند که انتظارات مشتری را برآورده کرده و تعامل را افزایش میدهد.

پرداختهای تعبیهشده – کیفپولهای دیجیتال، پرداختهای درونبرنامهای (مثلاً Apple Pay، Uber).

وامدهی تعبیهشده – «اکنون بخر، بعداً پرداخت کن» (BNPL) از Klarna و Affirm.

بانکداری تعبیهشده – Shopify Balance، Stripe Treasury.

بیمه تعبیهشده – بیمه سفر در پلتفرمهای رزرو.

سرمایهگذاری تعبیهشده – ابزارهای خردسرمایهگذاری درون اپلیکیشنهای فینتک.

زیرساخت مالی تعبیهشده – پلتفرمهای پشتیبان که یک لایه دفترکل تراکنشی، پردازش پرداخت و مدیریت حساب برای تأمین انرژی این خدمات مالی فراهم میکنند.

با تعبیه خدمات مالی، کسبوکارها تجربه مشتری را بهبود میبخشند، تعامل را افزایش میدهند و جریانهای درآمدی جدیدی را آزاد میکنند. یک نمونه رایج، ارائه گزینههای تأمین مالی به مشتریان بهصورت مستقیم در مرحله تسویهحساب است که به آنها اجازه میدهد پرداختها را تقسیط کنند و در عین حال فروش کسبوکارها را افزایش میدهد. بر اساس آمار، 64%64\%64% از کسبوکارها قصد دارند در سال ۲۰۲۵ راهکارهای مالی تعبیهشده راهاندازی کنند و تجربه مشتری و رشد درآمد را در اولویت قرار دهند.

موفقیت مالی تعبیهشده به زیرساخت مدرن فینتک متکی است که تراکنشهای مالی را ساده میکند. اجزای کلیدی عبارتاند از:

رابطهای برنامهنویسی کاربردی (API) به شرکتها اجازه میدهند خدمات مالی را بهصورت یکپارچه ادغام کنند. شرکتهایی مانند Plaid، SDK و Stripe راهکارهای مالی مبتنی بر API برای پرداختها، وامدهی و بانکداری ارائه میدهند.

APIها نقشی حیاتی در تسهیل تراکنشهای مالی تعبیهشده ایفا میکنند و تأثیر چشمگیری بر دسترسیپذیری خدمات مالی و بهبود تجربه کاربری دارند.

ارائهدهندگان BaaS مانند Railsr و Solarisbank زیرساخت بانکداری تحت نظارت قانونی را ارائه میدهند و به شرکتها امکان میدهند خدمات مالی را بدون کسب مجوز بانکی ارائه کنند.

مقررات بانکداری باز، مانند PSD2 در اروپا، به شرکتهای فینتک اجازه میدهند بهصورت امن به دادههای مالی دسترسی پیدا کنند و راهکارهای مالی تعبیهشده را شخصیسازیشدهتر و کارآمدتر میسازند.

مشارکتهای مالی تعبیهشده شامل همکاری میان مؤسسات مالی، شرکتهای فینتک و کسبوکارهای غیرمالی برای ارائه خدمات مالی تعبیهشده است. این مشارکتها میتوانند اشکال مختلفی داشته باشند، از جمله:

مشارکتهای بانک حامی (Sponsor Bank): مؤسسات مالی با شرکتهای فینتک همکاری میکنند تا خدمات بانکی را به کسبوکارهای غیرمالی ارائه دهند. این امر به کسبوکارها اجازه میدهد بدون نیاز به مجوز بانکی، محصولات مالی ارائه کنند.

مشارکتهای ارائهدهنده BaaS: شرکتهای فینتک با مؤسسات مالی همکاری میکنند تا راهکارهای بانکداری بهعنوان سرویس را به کسبوکارهای غیرمالی ارائه دهند. این امر به کسبوکارها امکان میدهد خدمات مالی مانند پرداخت، وامدهی و مدیریت حساب را در پلتفرمهای خود تعبیه کنند.

مشارکتهای برند نهایی (End-Brand): کسبوکارهای غیرمالی با شرکتهای فینتک یا مؤسسات مالی همکاری میکنند تا خدمات مالی تعبیهشده را به مشتریان خود ارائه دهند. این همکاری به کسبوکارها کمک میکند خدمات خود را ارتقا داده و وفاداری مشتری را بهبود بخشند.

این مشارکتها برای تعبیه خدمات مالی حیاتی هستند، زیرا تخصص نظارتی مؤسسات مالی را با قابلیتهای نوآورانه شرکتهای فینتک ترکیب میکنند.

اندازه بازار: پیشبینی میشود بازار جهانی پرداختهای دیجیتال تا سال ۲۰۲۷ به 14.814.814.8 تریلیون دلار برسد.

اپلیکیشنهای درخواست خودرو مانند Uber پرداختها را برای تجربه تراکنش یکپارچه ادغام میکنند.

پلتفرمهای تجارت الکترونیک مانند Shopify امکان تسویهحساب تعبیهشده را بدون هدایت به صفحات دیگر فراهم میکنند.

رشد بازار: انتظار میرود BNPL تا سال ۲۰۲۶ به 576576576 میلیارد دلار تراکنش برسد.

Klarna، Affirm و Afterpay به مصرفکنندگان اجازه میدهند پرداختها را در طول زمان تقسیط کنند.

Amazon و Walmart راهکارهای BNPL را برای گزینههای پرداخت انعطافپذیر ادغام میکنند.

پیشبینی رشد: بانکداری تعبیهشده میتواند تا سال ۲۰۲۵ درآمدی معادل 230230230 میلیارد دلار تولید کند.

Shopify Balance به فروشندگان امکان میدهد وجوه خود را بدون حساب بانکی سنتی مدیریت کنند.

Stripe Treasury امکاناتی بانکی مانند پرداختها و مدیریت نقدینگی ارائه میدهد.

Booking.com و شرکتهای هواپیمایی بیمه را در مرحله تسویهحساب برای حفاظت سفر تعبیه میکنند.

Tesla خدمات بیمه را مستقیماً در فرآیند خرید خودرو ادغام میکند.

Robinhood و Acorns سرمایهگذاری را در اپلیکیشنهای مصرفکننده ادغام میکنند.

Revolut به کاربران امکان معامله سهام و ارز دیجیتال را درون اپلیکیشن فینتک خود میدهد.

این کاربردهای مالی تعبیهشده معمولاً با استفاده از ترکیبی از APIها، پردازشگرهای پرداخت و زیرساخت بانکی ساخته میشوند.

یک لایه زیرساخت اصلی برای مدیریت تراکنشها، موجودیها و منطق مالی در سراسر این خدمات لازم است. پلتفرمها یک لایه دفترکل تراکنشی و سیستم پشتیبان فراهم میکنند که به کسبوکارها امکان پیادهسازی پرداختها، کیفپولها و محصولات مبتنی بر حساب را میدهد.

جریانهای درآمدی جدید – کسب کارمزد تراکنش، حاشیه سود وامدهی و درآمدهای اشتراکی.

افزایش نگهداشت مشتری – حفظ تعامل کاربران بدون هدایت آنها به پلتفرمهای خارجی.

تمایز رقابتی – ارائه خدمات مالی متناسب با پایگاه مشتریان شما.

تراکنشهای بدون اصطکاک – بدون نیاز به مراجعه به اپلیکیشنهای بانکی جداگانه.

دسترسیپذیری مالی بیشتر – تأیید آنی اعتبار، وامدهی تعبیهشده.

راحتی و سرعت – تسویهحساب با یک کلیک، حسابهای یکپارچه.

انتظار میرود بازار مالی تعبیهشده در سالهای آینده رشد چشمگیری را تجربه کند که ناشی از افزایش تقاضا برای خدمات مالی دیجیتال و نیاز کسبوکارها به بهبود تجربه مشتری است. بر اساس تحقیقات بازار، پیشبینی میشود بازار جهانی مالی تعبیهشده تا سال ۲۰۳۲ به 622.9622.9622.9 میلیارد دلار برسد و با نرخ رشد مرکب سالانه (CAGR) معادل 25.4%25.4\%25.4% از سال ۲۰۲۳ تا ۲۰۳۲ رشد کند. این رشد ناشی از افزایش پذیرش خدمات مالی دیجیتال، گسترش نوآوریهای فینتک و تحول انتظارات مصرفکنندگان برای راهکارهای مالی یکپارچه و ادغامشده است.

مقررات مالی در حوزههای قضایی مختلف متفاوت است. شرکتها باید با PSD2 (اروپا)، Dodd-Frank (آمریکا)، GDPR (حریم خصوصی دادهها) و قوانین محلی فینتک انطباق داشته باشند.

از آنجا که مالی تعبیهشده دادههای مالی حساس را مدیریت میکند، کسبوکارها باید رمزنگاری قوی، تشخیص تقلب و اقدامات KYC (احراز هویت مشتری) را پیادهسازی کنند.

مصرفکنندگان به افشاگریهای شفاف درباره محصولات مالی نیاز دارند تا اعتماد ایجاد شود و از نظارتهای قانونی جلوگیری شود.

اگرچه APIها تعبیه خدمات مالی را ساده میکنند، کسبوکارها به منابع توسعهدهنده قوی یا مشارکت با ارائهدهندگان فینتک نیاز دارند. مؤسسات مالی سنتی با شرکتهای فناوری همکاری میکنند تا محصولات مالی را از طریق APIها ارائه دهند، که بر یکپارچهسازی خدمات مالی در پلتفرمهای غیرمالی تأکید دارد.

مالی تعبیهشده بهسرعت در حال تحول است و شخصیسازی مالی مبتنی بر هوش مصنوعی، پرداختهای مبتنی بر بلاکچین و یکپارچهسازیهای عمیقتر فینتک، موج بعدی نوآوری را شکل میدهند. برخلاف بانکداری سنتی که اغلب با ساختارهای انعطافناپذیر و انعطاف محدود همراه است، مالی تعبیهشده خدمات مالی را در پلتفرمهای غیرمالی ادغام میکند و مزایا و فرصتهای منحصربهفردی ارائه میدهد.

هوش مصنوعی و یادگیری ماشین – تحلیلهای پیشبینانه برای خدمات مالی متناسب.

مالی غیرمتمرکز (DeFi) – پرداختهای بلاکچینی تعبیهشده.

سوپراَپها – اکوسیستمهای فینتک که چندین خدمت مالی را یکپارچه میکنند.

بانکهای سنتی نیز با همکاری با ارائهدهندگان فینتک در حال انطباق هستند تا در فضایی که مالی تعبیهشده در مرکز توجه قرار گرفته، ارتباط خود را حفظ کنند.

مالی تعبیهشده در حال متحولسازی نحوه تعامل کسبوکارها با خدمات مالی است و مرز میان شرکتهای فینتک و غیرمالی را محو میکند. با بازاری که تا سال ۲۰۳۰ به 7.27.27.2 تریلیون دلار پیشبینی شده، کسبوکارهایی که زودتر مالی تعبیهشده را بپذیرند، مزیت رقابتی قابل توجهی به دست خواهند آورد.

چه یک کسبوکار تجارت الکترونیک باشید، چه یک پلتفرم SaaS یا یک بازارگاه (marketplace)، یکپارچهسازی مالی تعبیهشده میتواند تعامل کاربر، درآمد و رضایت مشتری را افزایش دهد.

برای شروع کار با مالی تعبیهشده، کسبوکارها میتوانند این مراحل را دنبال کنند:

شناسایی مخاطب هدف و نیازهای مالی: نیازها و ترجیحات مالی مخاطب هدف خود را درک کنید تا خدمات مالی تعبیهشده را متناسب با آن تنظیم کنید.

تعیین نوع خدمات مالی تعبیهشده: تصمیم بگیرید کدام خدمات مالی، مانند پرداختها، وامدهی یا بیمه، به بهترین شکل به مشتریان شما خدمت میکند و مکمل پیشنهادهای موجودتان است.

مشارکت با یک مؤسسه مالی یا شرکت فینتک: با یک مؤسسه مالی یا شرکت فینتک همکاری کنید تا زیرساخت و پشتیبانی لازم برای تعبیه خدمات مالی فراهم شود.

یکپارچهسازی خدمات مالی تعبیهشده: خدمات مالی انتخابشده را بهصورت یکپارچه در محصولات یا اکوسیستمهای موجود خود ادغام کنید تا تجربه کاربری بهبود یابد.

تضمین انطباق و امنیت: به مقررات مربوطه پایبند باشید و اقدامات امنیتی قوی برای محافظت از دادههای مالی حساس و حفظ اعتماد مشتری پیادهسازی کنید.

با دنبالکردن این مراحل، کسبوکارها میتوانند با موفقیت خدمات مالی را در محصولات یا اکوسیستمهای خود تعبیه کنند و تجربه مشتری را بهبود بخشیده و جریانهای درآمدی جدیدی ایجاد کنند.

اصطلاح انگلیسی معادل/توضیح فارسی

Embedded Finance مالی تعبیهشده / مالی نهفته API (Application Programming Interface) رابط برنامهنویسی کاربردی SDK (Software Development Kit) کیت توسعه نرمافزار BaaS (Banking-as-a-Service) بانکداری بهعنوان سرویس Open Banking بانکداری باز Fintech فینتک / فناوری مالی Digital Wallet کیفپول دیجیتال In-app Payment پرداخت درونبرنامهای BNPL (Buy Now, Pay Later) اکنون بخر، بعداً پرداخت کن Lending وامدهی Lending Margin حاشیه سود وامدهی Wealth Management مدیریت ثروت Micro-investing خردسرمایهگذاری Transactional Ledger دفترکل تراکنشی Payment Processing پردازش پرداخت Payment Processor پردازشگر پرداخت Account Management مدیریت حساب Customer Lifetime Value ارزش طول عمر مشتری Acquisition Cost هزینه جذب مشتری Retention نگهداشت / حفظ مشتری Revenue Stream جریان درآمدی Checkout تسویهحساب Sponsor Bank بانک حامی Regulatory Compliance انطباق با مقررات PSD2 بخشنامه خدمات پرداخت دوم (اروپا) Dodd-Frank قانون داد-فرانک (آمریکا) GDPR مقررات عمومی حفاظت از دادهها KYC (Know Your Customer) احراز هویت مشتری Banking License مجوز بانکی Engagement تعامل (کاربر) Brand Loyalty وفاداری به برند End-Brand برند نهایی Seamless / Frictionless یکپارچه / بدون اصطکاک CAGR (Compound Annual Growth Rate) نرخ رشد مرکب سالانه DeFi (Decentralized Finance) مالی غیرمتمرکز Super App سوپراَپ Cash Management مدیریت نقدینگی Encryption رمزنگاری Fraud Detection تشخیص تقلب Marketplace بازارگاه Ride-hailing درخواست خودرو (تاکسی اینترنتی) SaaS نرمافزار بهعنوان سرویس