در سالهای اخیر، صنعت سرمایهگذاری خصوصی با پدیدهای فزاینده مواجه شده است: صندوقهایی که علیرغم پایان دوره عمر پیشبینیشده خود، همچنان فعال باقی ماندهاند. این صندوقها که در ادبیات سرمایهگذاری با عنوان Zombie Funds شناخته میشوند، عمدتاً شامل صندوقهای قدیمی هستند که داراییهای باقیمانده آنها پس از سالها هنوز به نقد تبدیل نشده است.

به طور کلی Zombie Fund به صندوقهای سرمایهگذاری بستهای گفته میشود که:

دوره سرمایهگذاری و خروج آنها تمام شده،

اما هنوز بخشی از داراییها (معمولاً کمکیفیت، غیرنقدشونده یا کمبازده) در آنها باقی مانده،

و بهدلیل ضعف بازار خروج، عدم توان GP در فروش داراییها یا مشکلات جذب صندوق جدید، عملاً «زنده اما بدون پویایی» هستند.

این صندوقها:

نقدشوندگیLPها را به تأخیر میاندازند،

بازده زمانی (IRR) را تخریب میکنند،

هزینه مدیریتی را برای سالهای طولانی تحمیل میکنند.

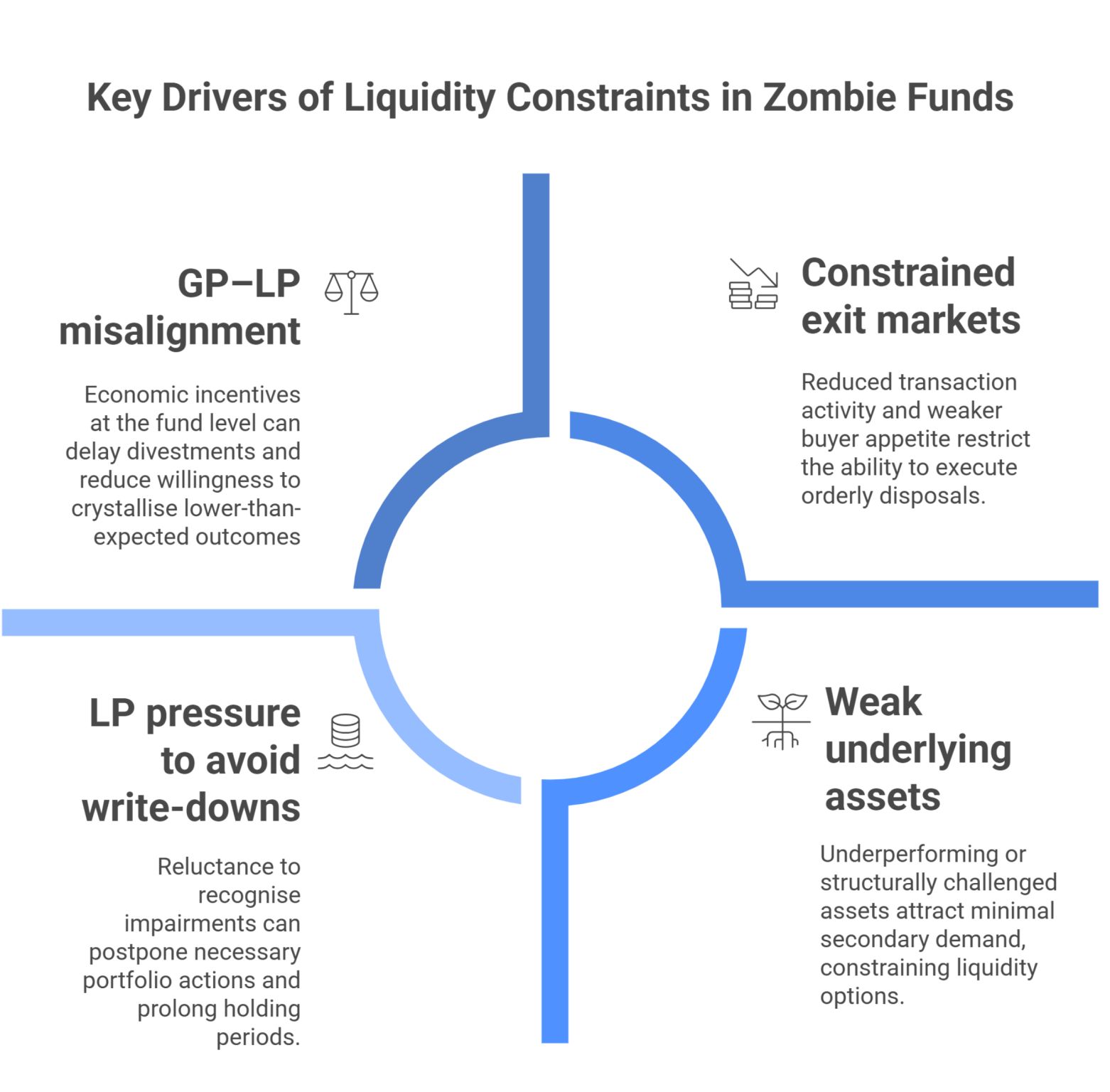

بررسی تجربه صندوقهای قدیمی نشان میدهد که محدودیت نقدشوندگی معمولاً نتیجه همزمان چهار عامل اصلی است.

1) عدم همراستایی منافع میان GP و LP: در دورههای پایانی عمر صندوق، انگیزه اقتصادی مدیر صندوق الزاماً با نیاز سرمایهگذاران همسو نیست. نگهداشتن داراییها به معنای تداوم دریافت کارمزد و اجتناب از ثبت خروجهایی با بازده کمتر از انتظار است؛ در حالی که LPها به نقدشوندگی، حتی با بازده پایینتر، نیاز دارند.

2) فشار ضمنیLPها برای اجتناب از شناسایی زیان: بسیاری از سرمایهگذاران نهادی، بهویژه صندوقهای بازنشستگی و نهادهای عمومی، نسبت به کاهش NAV و کاهش ارزش یک دارایی حساسیت بالایی دارند. این محافظهکاری حسابداری، تصمیمهای ضروری اصلاح پرتفوی را به تعویق میاندازد و دوره نگهداری داراییها را طولانیتر میکند.

3) محدودیت بازارهای خروج: حتی در مواردی که اجماع بر سر فروش وجود دارد، کاهش اهرمپذیری، افت اشتهای خریداران و شکاف میان قیمت مورد انتظار فروشنده و قیمت قابل پرداخت بازار، امکان اجرای خروجهای منظم را محدود میکند.

4) ضعف ذاتی داراییهای باقیمانده: بسیاری از داراییهایی که در سالهای پایانی صندوق باقی میمانند، یا عملکردی کمتر از انتظار داشتهاند یا از نظر ساختاری جذابیت خود را از دست دادهاند. چنین داراییهایی تقاضای محدودی در بازار ثانویه دارند و معمولاً تنها با تخفیفهای سنگین قابل فروشاند.

این عوامل بهصورت جداگانه عمل نمیکنند، بلکه یک چرخه خودتقویتشونده میسازند.

داراییهای ضعیف بازار خروج را محدود میکنند، بازار محدود فروش را به تعویق میاندازد، تعویق فروش IRR را کاهش میدهد و کاهش بازده، مقاومت در برابر شناسایی زیان را تشدید میکند. نتیجه، صندوقی است که از نظر حقوقی زنده است اما از نظر اقتصادی پویایی خود را از دست داده است.

در چنین شرایطی، شاخصهایی مانند DPI از الگوهای تاریخی عقب میمانند، NAV مشمول کارمزد برای سالها باقی میماند و برنامهریزی تخصیص سرمایه LPها با اختلال مواجه میشود.

دادههای صنعتی نشان میدهد بیش از ۲۹ هزار شرکت تحت مالکیت سرمایهگذاران هنوز به فروش نرفتهاند و حدود ۳.۶ تریلیون دلار ارزش تحققنیافته در پرتفوی صندوقها باقی مانده است. بخش قابلتوجهی از این ارزش در صندوقهایی قرار دارد که از دوره برداشت پیشبینیشده عبور کردهاند. اگرچه بازار ثانویه بخشی از این فشار را جذب میکند، اما تخفیفهای بالا و محدودیتهای تخصیص سرمایه، استفاده از این مسیر را دشوار کرده است.

تداوم صندوقهای زامبی پیامدهایی فراتر از تأخیر در نقدشوندگی دارد:

افت تدریجی IRR با افزایش زمان بدون تحقق خروج

درگیر شدن تیمهای ارشد با داراییهای کمپتانسیل

پیچیدهتر شدن گزارشدهی، نظارت و حاکمیت شرکتی در صندوقهای قدیمی

اثر منفی بر توان جذب سرمایه برای صندوقهای بعدی

با تداوم شرایط فعلی، انتظار میرود LPها تمرکز خود را بر مدیرانی افزایش دهند که چارچوبهای شفاف پایان عمر صندوق و سابقه روشن در تحقق خروج دارند. استفاده از ابزارهایی مانند GP-led Secondaries، Continuation Funds و سیاستهای سختگیرانه تمدید به بخش جداییناپذیر مدیریت Tail Portfolio تبدیل خواهد شد.

در حالی که در بازارهای توسعهیافته، پدیده صندوقهای زامبی عمدتاً تابع چرخههای اقتصادی و شرایط مقطعی بازار خروج است، در ایران این مسئله ماهیتی ساختاری و مزمن دارد. ضعف نقدشوندگی در صندوقهای سرمایهگذاری خصوصی و جسورانه داخلی، کمتر ناشی از افت ارزش داراییها و بیشتر نتیجه محدودیتهای سیستماتیک در مسیرهای خروج است.

نخستین و مهمترین عامل، عدم کارایی مکانیزمهای خروج است. بازار IPO در ایران، علیرغم ظرفیت بالقوه، از عمق و تداوم لازم برای ایفای نقش بهعنوان مسیر اصلی خروج برخوردار نیست. از سوی دیگر، بازار M&A سازمانیافته و رقابتی شکل نگرفته و حضور خریداران استراتژیک محدود است. عملاً گزینه خروج برای بسیاری از سرمایهگذاریها از ابتدا مبهم یا وابسته به شرایطی غیرقابل کنترل باقی میماند. نتیجه آن است که حتی داراییهای با عملکرد عملیاتی مناسب نیز به نقد تبدیل نمیشوند و شاخصهایی مانند DPI در سطوح پایین متوقف میمانند.

عامل دوم، ابهام در تعریف پایان عمر صندوقها است. برخلاف رویههای بینالمللی که دوره عمر، تمدیدها و سازوکار اجبار به خاتمه صندوق بهصورت شفاف تعریف میشود، در بسیاری از ساختارهای سرمایهگذاری ایران، پایان عمر صندوق الزامآور نیست. تمدیدها بدون چارچوب مشخص انجام میشود و مکانیزم مؤثری برای Liquidation یا فروش اجباری داراییها وجود ندارد. در چنین فضایی، صندوقها بهجای بستهشدن، بهتدریج وارد یک وضعیت تعلیق دائمی میشوند.

سومین عامل کلیدی، مقاومت گسترده در برابر ثبت Write-down است. کاهش رسمی ارزش داراییها در صورتهای مالی، همچنان با حساسیت نهادی، نظارتی و حتی اعتباری همراه است. این محافظهکاری حسابداری باعث میشود NAVها بهصورت مصنوعی بالا باقی بمانند و تصمیمهای اصلاح پرتفوی یا فروش با تخفیف به تعویق بیفتد. در عمل، این رویکرد به قفلشدن نقدشوندگی و تداوم صندوقهای کمتحرک منجر میشود.

در نهایت، باید به تمرکز نامتوازن بر شاخصهای اسمی عملکرد اشاره کرد. در بسیاری از گزارشها و ارزیابیها، IRR و TVPI نقش محوری دارند، در حالی که DPI بهعنوان شاخص نقدشوندگی واقعی کمتر مورد توجه قرار میگیرد. این عدم توازن باعث میشود صندوقهایی که بازده روی کاغذ دارند اما توزیع نقدی معناداری نداشتهاند، همچنان موفق تلقی شوند و فشار لازم برای خروج واقعی ایجاد نشود.

ترکیب این عوامل موجب شده است که در ایران، زامبیشدن صندوقها نه یک استثنا، بلکه در برخی بخشها به یک الگوی تکرارشونده تبدیل شود؛ بهویژه در صندوقهای شبهدولتی، ساختارهای هلدینگی با ماهیت صندوقی و سرمایهگذاریهایی که از ابتدا فاقد استراتژی خروج شفاف بودهاند.