این پست رو با توجه به محتوای کتاب "The Ascent of Money: A Financial History of the World" از نیل فرگوسن و کتاب "The Future of Money: How the Digital Revolution Is Transforming Currencies and Finance" از ازوار پراساد و همچنین، استنباطهای دکتر فرهاد نیلی در این لینک مینویسم.

ابتدا بیایید ببینیم که «پول» چه کارکردهایی داره چون قراره در ادامه به صورت مفصل درباره پول کند و کاو کنیم. اگر بخوایم مثل تکستبوکها پیش بریم، میتونیم یک مثلث رو فرض بگیریم. این مثلث قراره کارکردهای پول رو تحت ۳ عنوان به ما نشون بده:

میزان پولبودن یک واحد پولی رو میشه بر حسب میلی که به هر راس از این مثلث پیدا میکنه، محاسبه کنیم. لذا در نظر گرفتن دوگانه « پول هست | پول نیست » نشان از این هست که تعریف و درک درستی از کارکرد پول به دست نیومده.

لذا واحدهای پولی، هر کدوم به میزان متفاوتی میتونن نقش «پول» رو ایفا کنن. هر واحد به میزانی که به یک راس از سه راس نزدیک میشه، قاعدتا به همین میزان از رئوس دیگه دور میشه و قاعدتا یک واحد پولی معتبر، نمیتونه از یک حدی بیشتر به یک راس خاص میل کنه که این یعنی یک نوع تریدآف، به این معنا که پول نمیتونه هر سه کارکرد بالا رو به میزان مطلوب و در آن واحد، تضمین کنه. (یک مورد رو واگذار میکنه تا مورد دیگری رو بتونه بهتر پوشش بده)

از طرفی ما در حال حاضر ۴ بازیگر در نظام پولی داریم. «تجارت»، «دولت»، «فناوری» و «ترتیبات نهادی» در حوزه پولی نقشآفرینی اصلی رو دارن و در هر مقطع زمانی در طول تاریخ، میزان نقشآفرینی هر کدوم متفاوت با دیگری بوده.

مثلا، بخش خصوصی که ما در اینجا به عنوان بخش «تجارت» ازش یاد کردیم، به دنبال استفاده از نظام پولی به عنوانی ابزاری برای مبادله بودن در حالی که در ادامه وقتی دولت به مفهوم «دولت-ملت» یا Nation state وارد بازی شد؛ سعی داشت تا از نظام پولی به عنوان ابزاری برای اعمال قدرت و تنفیذ مقررات خودش استفاده کنه.

بعد از این دو، بازیگران جدیدی تحت عناوین «ترتیبات نهادی» و «فناوری» وارد کار شدن که دومی، اولی رو ممکن میکرد و در ادامه دربارهش خواهیم گفت..

لذا تا به اینجا فهمیدیم که پول ۳ کارکرد خاص داره: وسیله مبادلهست، ذخیره ارزش میکنه و واحد شمارشه یا به بیان دیگه، سنجهای برای پیبردن به قیمتهاست.

و همچنین ۴ بازیگر اصلی در نظام پولی رو شناختیم: تجارت، دولت، ترتیبات نهادی و فناوری.

اما ما یک منحنی دیگه در ساختار قدرت داریم. منحنیای که محور Y اون میشه اقتدار حکومت یا دولت و محور X اون میشه قدرت فناوری که به پیشبرد ترتیبات نهادی میانجامه.

حکومتهای کلاسیک برای چندین قرن، به دنبال تحکیم قدرت خودشون در قلمروهای جغرافیایی-سیاسی بودن اما با گذشت زمان و پررنگشدن مفهوم «تجارت» و «مبادله» و شکلگیری اشکال جدیتر و نوینی از بازار

،حکومتها به مرور به سمت این رفتن تا قدرت خودشون رو در قلمروی اقتصادی اعمال کنن.

برای مثال در حال حاضر، اتحادیه اروپا دیگه یک قلمروی جغرافیایی نیست بلکه اصل قدرتش در ابزارهای اقتصادیای هست که داره و ما چند نمونه از این ابزارها رو در این پست بررسی کردیم. (در قبال بحرانهای مالی سال ۲۰۱۰)

یا مثال بهتر، قلمروی دلار هست. در حال حاضر قلمروی دلار دیگه فقط ایالات متحده آمریکا نیست، بلکه تقریبا تمام جهان ذیل این قلمرو قرار میگیره چون هژمونیای که دلار داره بسیار فراتر از قلمروی جغرافیایی فدرال ریزرو هست. این ویژگی ذاتی hard currency ها یا ارزهای جهانشموله که قلمروی اقتصادیشون خیلی بزرگتر از قلمروی جغرافیاییشون باشه.

لذا قدرت دولت به این بستگی داره که چهقدر میتونه قدرت پولی که استفاده میکنه رو در قلمرو اعمال کنه (برای همین دولتی که حکمران دلار باشه قاعدتا قدرتمندترین در جهان امروزه) و البته از سوی دیگه، ترتیبات نهادی و فناوری رو داریم که این امر رو برای دولت ممکن میکنن.

بنابراین هرچهقدر میزان این دو عامل، افزایش پیدا کنه و قدرتشون بیشتر بشه، قدرت اون واحد پولی مربوطه هم افزایش پیدا میکنه و ارزشش بیشتر میشه.

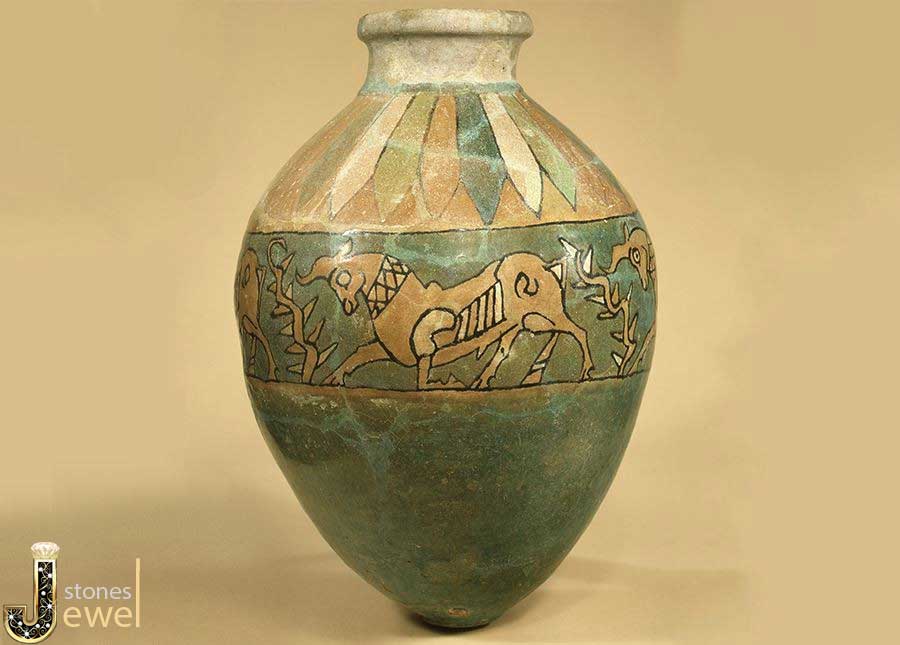

از اینها که بگذریم به اولین واحد پولی تاریخ میرسیم، سیلاهای جو مربوط به دوره سومریان (واقع در منطقه بینالنهرین). حجمی که در این سیلاها جا میشده حدودا معادل با ۱ لیتر میشده و واحد پولی جو، همواره ارزش داشته. به این دلیل که «تقسیمپذیر» و «تحت اختیار» بوده و همچنین اونقدر از این گیاه وجود نداشته که ارزشش کم بشه (مثل شن نبوده).

نکته مهم درباره این ارز، ارزش ذاتی اونه. جو، ارزش ذاتی داشته و البته بهصورت استاندارد در مبادلات استفاده میشده (همواره حدود ۱ لیتر).

تخمین زده میشه که دستمزد یک ماه کارگر مرد سومری، معادل ۶۰ سیلا بوده و دستمزد کارگر زن سومری در همین میزان، معادل ۳۰ سیلا بوده که یعنی دستمزد مرد به صورت نسبی، ۲ برابر دستمزد زن بوده.

این در حالیه که سرکارگران، معادل ۱۲۰۰ تا ۵۰۰۰ سیلا در سال حقوق دریافت میکردن که نشان از اهمیت بحث «مدیریت» در اون زمان داشته.

اما به مرور تاجران متوجه شدن که هر بار، حمل چند هزار سیلا برای مبادلات تجاری و بین قلمروهای جغرافیایی و در مسیرهای تجاری، کار بیهودهای هست چون این جوها که قرار نبوده خورده بشن. درسته که ارزش ذاتی از حیث مبادلاتی یا Intrinsic value داشتن اما با این حال باز هم حمل این جوها کار سخت و البته عبثی بود.

اما استفاده از این پول در خرجهای روزمره، خیلی معقول به نظر میرسیده. برای مثال اگر یک نفر میخواسته سقف خونهاش رو تعمیر کنه باید مثلا ۵۰ سیلا پرداخت میکرده. پس این فرد میتونسته در ازای تحصیل ۵۰ سیلا در بازار به ازای خدمترسانی یا فروش و مبادله، اون رو در راستای تعمیر سقف خونهاش پرداخت کنه.

این نشوندهنده یکی از مهمترین ویژگیهای پول هست، یعنی divisibility یا تقسیمپذیری.

سنتی که بشر برای حداقل ۵۰۰۰ ساله اون رو دنبال کرده و مبنای او برای استفاده از یک واحد پولی، حتما شامل رعایت الزام تقسیمپذیربودن اون پول میشده.

اما متاسفانه علیرغم یک تجربه ۵۰۰۰ ساله، در ایران ما مشکل تقسیمپذیربودن واحد پولی ریال رو داریم. به چه معنا؟ به همون معنا که شما برای محاسبه واحد پولی باید دائما اون رو از ریال به تومان گرد کنید.

لذا خود ریال نمیتونه معاملات رو تسویه کنه در حالی که واحد پولی اولیهای مثل جو، این قابلیت رو داشته. همچنین جو قابل حمل (علیرغم مشقات آن)، در دسترس و فسادناپذیر نیز بوده.

منظور از فسادناپذیری یا durability، به این مفهوم اشاره داره که پول میبایستی قدرت تسویه بدهیهای معوقه رو داشته باشه. به همین دلیل پول امروز باید قابلیت ابقا و ماندگاری تا فردا رو داشته باشه تا من نوعی بتونم بدهی خودم رو باهاش تسویه کنم.

حال به نظر شما، از بین ۴ بازیگر اصلی نظام پولی، کدوم یکی یا کدومها این واحد پولی رو تعریف و تقویت کردن؟

ما مفهوم استاندارد بودن جو رو داشتیم، این ذیل ترتیبات نهادی قرار میگیره از اونجایی که نهادی (نه لزوما دولت) مامور بوده تا این استانداردبودن جو رو تضمین کنه (یعنی یک سیلای جو همیشه ۱ لیتر باشه نه بیشتر و نه کمتر).

از طرف دیگه ما مفهوم سیلا یا کوزههای یکسان با حجم ۱ لیتر رو داشتیم که ذیل فناوری قرار میگیره. ب

به همین دلیل، هیچ قطعیت و سندیتی وجود نداره که اولین واحدهای پولی، ابداع دولتها و حکومتها بوده باشن. چه بسا که خود تجار همچین سیستمی رو برای اولین بار راهاندازی کرده باشن!

نکتهای که وجود داره اینه که اگر پول، استاندارد نباشه دیگه نمیشه بهش گفت واحد شمارش. شما اسکناس ۱۰ هزار تومانی رو تصور کنید که یک جا به اندازه ۲۰ هزار تومان ازش بهره گرفته میشه و جای دیگه به اندازه ۵ هزار تومان ارزش داره، این پول دیگه معتبر نیست و پولبودن یا Moneyness اون زیر سوال میره. (پول به مثابه خطکشی برای اندازه گیری مقادیر در دنیای فایننس یا ارزشهای سرمایهای است)

حال میرسیم به ۲۴۰۰ سال بعد از سومریان، یعنی۶۰۰ سال قبل از میلاد. این بار در منطقه آناتولی (بخش آسیایی استانبول)، سکههایی فلزی از جنس آمیزهای از طلا، نقره و برنز کشف شد.

ارزش هر سکه به میزان کمیابی فلزات به کار رفته در آلیاژ اون محاسبه میشد و این سکهها توسط حاکم وقت ضرب میشده که یعنی انحصار قوای حاکمه بر این ارزها مشهود بوده.

این انحصار نتیجه این بود که حاکم حاضر نمیشد سکهای رو ضرب کنه که کسی غیر از خودش هم قدرت ضرب این سکه رو داشته باشه. این انحصار در ادامه منجر به یک پدیده جدید شد.

حاکمان به مرور با خودشون گفتن، چرا من باید لزوما برای سکهای که روی اون زده ۵ گرم طلا، واقعا ۵ گرم طلا مصرف کنم!؟ چرا مثلا ۳ گرم مصرف نکنم؟ کی میخواد رو حرف من حرف بزنه؟

اینجا با یک مفهوم تازه آشنا میشیم؛ یعنی debasement یا کممایهسازی. حاکم از اونجایی به این نتیجه رسید، که با خودش گفت: «هیچ کسی یا نهادی وجود نداره که بخواد سکههای ضرب شده به دستور من رو صرافی، نقادی و ارزشگذاری کنه!»

لذا خودم ضرب و خودمم ارزشگذاری میکنم..

به این ترتیب، دولت به لطف قوه قاهره (قهری) خودش اومد و پول مدنظر خودش رو با استاندارد و ارزش دلخواه خودش ترویج کرد. این سنجهکردن ارزش پول با این مبنا که حق ارزشگذاری پولی برای کسی محفوظ هست که اون رو تولید میکنه رو (مثلا به معنای ضرب سکه نه به معنای کسب سکه) بهش میگن seigniorage یا حقالضرب یا معنای بردهدارگونهتر اون، حق اربابی!

باتوجه به این رخدادها، میتونیم کمکم متوجه بشیم که کار چطور به اینجا رسید که قدرت دولت در ترویج واحد پولی، ضامن ارزشمندتر شدن اون واحد پولی مثل قضیه دلار بشه. زیرا دولت تبدیل به standard setter در بحث مبادلات ارزی و خلق پول شد که یعنی یک قدم دیگه در راستای گسترش قلمروی کنترلی خودش جلوتر اومد.

از اینجا به بعد رخدادهای دیگهای هم به دنبال این اتفاقات از راه رسیدن. دولت هر باری که خلق پول میکرد، یا به بیانی سکههای جدید رو issue یا mint (ضربکردن، صدورکردن) میکرد؛ طی یک سلسله وقایع باعث افزایش حقالضرب یا حق آقایی (اربابی) دولت میشد و این حق به دولت، قدرت استانداردسازی رو هم میداد که منجر به کممایهسازی یا debasement میشد.

بعدها دولت برای اقناع طرفین، از این سیاست استفاده کرد که اون میزان مایه کم شده از مثلا ۵ گرم سکه طلا رو تحت عنوان fee یا seigniorage و یا همون حقالضرب خودش معرفی کنه. و از یک قاعده بدیهی تاثیر گرفت، یعنی دستمزد هر نوع کار یا خدمت انحصاری رو منحصرا خودش انحصارگر تعیین میکنه. تمسکی که دولت از این نوع تعریف جست، جا انداختن این مفهوم بود که حقالضرب کسر شده از پول خلق شده، از ارزشش کم نمیکنه و جزئی از فرایند خلق پول باید اطلاق بشه.

به همین دلیل، سکهای با ۳ گرم آلیاژ طلا، همچنان به عنوان سکهای با ارزش ۵ گرم در مبادلات استفاده میشد و به اجماع اکثریت رسیده بود!

به تدریج، دولتها و تجار به یک نتیجهای رسیدن و اون این بود که هرچهقدر قلمرو استفاده واحد پولیشون وسعت بیشتری پیدا کنه، ارزش این واحد پولی هم به همین میزان افزایش پیدا میکنه.

بدین ترتیب، یک بازی برد-برد بین دولت و تجار شکل گرفت (دو بازیگر از ۴ بازیگر نظام پولی - اگر دقت کرده باشید با گذشت زمان، کفه ترازو برای دو عامل دولت و تجارت نسبت فناوری و ترتیبات نهادی ابتدای کار سنگینتر شد و هر ۴ عامل به یک تعادل نسبی از حیث اثربخشی رسیدن).

حال دولت داشت حق آقایی و حکمرانی پولی که خلق کرده بود رو در گستره جغرافیایی اعمال میکرد، تاجر سعی داشت با گسترش قلمروی پول مربوطه به افزایش ارزش این پول کمک کنه که به تجارت خودش سود میرسوند، فناوری استفاده شده در تولید این پول، سیستم دقیق ضرب سکه با احتساب حقالضربش بود و تعیین و محاسبه این حقالضرب هم سهم ترتیبات نهادی از این نظام پولی میشد.

تجار با گسترش قلمرو، دایره نفوذ پولی خودشون رو گسترش میدادن و همزمان از سود حاصل از ارزشمندتر شدن پول مربوطه به دلیل استفاده در قلمروهای بیشتر، بهرهمند میشدن. همزمان با این، دولت به واسطه ضرب تعداد سکههای بیشتر، حقالضرب بیشتری رو برای خودش ایجاد میکرد و منفعت میبرد.

برای مثال یک خطای رایج از سمت اقتصاددانان، تحلیل سهم پول نقد نسبت به نقدینگی در آمریکاست که خب بدیهتا یک عدد بزرگ حاصلش میشه. منتها ماجرا از این قراره که دلار آمریکا در وسعت کل جهان در حال استفادهست و فدرال ریزرو داره حقالضرب چاپ پول خودش رو از کل دنیا میگیره نه فقط قلمروی جغرافیایی ایالات متحده!

یعنی مانند سکههای ایلیا که اندازه ۳ گرم طلا ارزش آلیاژ داشتن اما به عنوان سکههای طلای ۵ گرمی (به عنوان ارزش محاسباتی) در اختیار قرار میگرفتن، اسکناس ۱۰۰ دلاری هم که قرار نیست لزوما ۱۰۰ دلار برای تولیدش هزینه بشه و به همین دلیل هزینه چاپش خیلی کمتر از ۱۰۰ دلار در میاد. (مابهالتفاوتش میشه همون حقالضرب یا حق آقایی یا حق اربابی)

البته فرایند استانداردسازی به این سبک در یک فرایند ۴۰۰ ساله رخ داد و مبدع اون هم برای اولین بار، چینیها بودن.

میرسیم به فاز بعدی تاریخ پول. اگر دقت کرده باشید، ما با گذشت زمان از سمت غرب کمکم متمایل شدیم به سمت شرق که اساس حکومتداری در اون بر مبنای کنترل بیشتر با اعمال زور عریان (یعنی کار خیلی فراتر از صرف دریافت حقالضرب پیش رفت) بود.

در قرن هفتم میلادی (۹۰۰ سال بعد از ماجرای سکههای ایلیا)، قوبلای خان، نوه چنگیز خان مغول رو داریم که برای اولین مفهوم legal tender رو جا انداخت.

قوبلای خان به این نتیجه رسید که به اندازه اون گستره جغرافیایی که از شمال شرق چین تا آسیای میانه رو در بر میگرفت، و برای تامین نیاز مالی تمام مسیرهای تجاری مثل راه ابریشم، به میزان کافی طلا، نقره و برنز نداره.

یعنی اون معامله پنهان دولت و تجار برای گسترش قلمرو، به مرور منجر به شکلگیری مشکلات جدید شد. اونقدر طلا نداریم که بخوایم این وسعت از ملتها و بازارها رو پوشش بدیم. (سکه از نظر فیزیکی برای ضرب به محدودیت رسید)

اینجا بود که یکی از مشاوران قوبلای خان بهش پیشنهاد داد از یک مکانیزم جدید برای خلق پول استفاده کنه. چیزی تحت عنوان legal tender که در اصول فقهی معروف به قوه ابراء هست.

اِبراء اصطلاحی است در فقه و حقوق مدنی ایران به معنی چشم پوشی اختیاری ِ طلبکار از طلب خود نسبت به شخص یا اشخاص دیگر.

- ویکی پدیا

طی این مکانیزم جدید، قوبلای خان به خودش اجازه داد تا این بار به جای ضرب سکه، یکسری اشکال هندسی مستطیلیشکل بسازه که دقیقا مشخص نیست از جنس گل و خاک بودن یا اشکال اولیهای از ورق کاغذی یا...

منتها در این واحد پولی جدید که ما فرض میکنیم از نوع چیزی شبیه به پول کاغذی امروزی بوده، ارزش یک واحد از این پول بر مبنای دستور قوبلای خان تعیین میشد.

در واقع ارزش این پول به فرمان قوبلای خان بستگی داشت، نه هیچ نوع ارزش ذاتیای مثل سکه طلا یا نقره!

طی این مکانیزم جدید، قوبلای خان حق داشت برای اسکناسهای تولیدی خودش، ارزشهای دلخواه تعیین کنه و هر کسی این ارزشها رو نمیپذیرفت، گردنش زده میشد!

در واقع مفهوم legal tender، شمشیری هست که بالا میره اما لزوما پایین نمیاد. در واقع به فرد الزام میکنه که باید این واحد پولی با ارزش تعیینی از سمت حاکم رو بپذیری واگرنه گردنت زده میشه و زندگیت به پایان میرسه.

به همین دلیل ما از قرن هفتم میلادی، مفهوم ارزش ذاتی پول یا Intrinsic value رو که از زمان سومریان به ارث رسیده بود رو فراموش کردیم؛ به این دلیل که دیگه نیازهای جدید رو برآورده نمیکرد و واحد پولی صادره به واسطه فرمان قوبلای خان، میشه اولین پول فیات تاریخ! (دقت کنید که مفهوم فیات مانی اولین بار داره از سوی شرق دنیا ابداع میشه و فعلا ربطی به تحولات مغربزمین نداره)

اما دوره کاربرد و استفاده همهگیر از پول فیات قوبلای خان بسیار کوتاه بود چون حکام بعدی از این حق حاکمیت سواستفاده کردن و با چاپ بیرویه پول، تورم سنگینی رو رقم زدن که منجر به شکست پروژه فیات مانی و جمعشدن بساط اون در شرق بود!

البته قوبلای خان در ادامه فقط به فرمان بسنده نکرد و این طور ادعا کرد که من به ازای پولی که دارم چاپ میکنم، طلا و نقره در خزانه دارم و هر کسی خواست میتونه بیاد در ازای اسکناس، طلا ببره که البته هیچ محاسبه واقعیای از این اظهار نظر نمیشد و پرواضح بود که اگر واقعا این میزان طلا در اختیار قوبلای خان بود که دیگه لازم نبود به جای ضرب سکه به چاپ پول روی بیاره و همون طلاها رو به صورت مستقیم (ضرب سکه) و بیواسطه در اختیار قرار میداد.

اینجا برای اولین بار مفهوم enforcement یا حق حاکمیت برای خلق و ارزشگذاری پول و بر مبنای فرمان حاکمه، نه فلز گرانبهایی مثل طلا، پدید اومد!

پس از شکست پروژه پول فیات، تا ۷۰۰ سال هیچ اتفاق خاصی نیفتاد و نوآوری شکل نگرفت. اما بپردازیم به اروپا. در قرن چهاردهم دو مسیر مواصلاتی در دنیا وجود داشت؛ یکی جاده ابریشم و دومی مسیر دریایی در مدیترانه. روند اینطور بود که کالاهایی که وارد اروپا میشدن، عمدتا از مبدا چین، هند و ایران بودن. این کالاها ابتدا از جاده ابریشم میومدن تا به شهر استانبول میرسیدن. سپس از اونجا به وسیله کشتی و مسیرهای دریایی ابتدا از دریای مرمره عبور میکردن، سپس تنگه داردانل رو رد میکردن و در نهایت به سمت سواحل غربی مدیترانه به مقصد ایتالیا به حرکتشون ادامه میدادن. از مهمترین بنادر ایتالیا در اون زمان میشه به ونیز اشاره کرد که همونطور که در پستهای قبلی بارها یادآور شدم؛ یکی از اولین سرزمینهایی بود که در اونها، پدیده «بازارهای آزاد» پدید میومد.

اما اتفاقی که در این زمان رخ داد، این بود که کشتیهای زیادی با کلی مالالتجاره (کالاهایی برای فروش) وارد بندرگاههای ایتالیا (در کل منظور در غرب مدیترانه هست) میشدن اما پول به اندازه کافی وجود نداشت تا به خریداران احتمالی، امکان خرید اجناس مورد نظرشون رو بده.

همچنین امکان خرید یک کالا به صورت نسیهگیری هم وجود نداشت چون هر کشتی نهایتا ۲ هفته حاضر بود در بندرگاه بمونه و سپس به استانبول برمیگشت.

از طرف دیگه، تاجران اومده بودن به ایتالیا تا نه تنها جنسشون رو بفروشن، بلکه با پول حاصل از فروش اجناسشون، کالاهای مناسب بازار شرق مدیترانه رو تهیه کنن و برگردن تا باز در بازار اونجا، همین فرایند تجارت رو تکرار کنن.

اینجا بود که خاندان مدیچی در ایتالیا وارد بازی شدن. ایده این بود که ما مگه چه مدت میتونیم تاجران رو در بندرگاه نگه داریم تا بتونیم پول مورد نیاز خرید کالاهاشون رو جمع کنیم(؟). یا از طرف دیگه ما که نمیتونیم پول رو از قبل دپو کنیم برای خرید اجناس چون ما که نمیدونیم کشتی تجاری دقیقا چه منسوجاتی رو به چه میزانی آورده(؟).

خاندان مدیچی یک نوع قرارداد جدید ابداع کرد که جز اولین نسل از قراردادهای نسبتا پیچیده تجاری محسوب میشدن. نهاد شخص ثالثی رو بنیان نهاد تا به عنوان یک نهاد معتبر، بتونه سندیت و اعتبار قراردادهای تجاری بسته شده رو تضمین کنه. این قراردادهای تجاری در محلهایی به نام bench انجام میشد که یکسری نیمکتهای خاص بود که نمایندگانی از خاندان مدیچی در اونها، قرارادادهای پیشخرید رو میبستن. این ایده در شهرهایی مثل ونیز، جنوا و فلورانس عملی شد.

یعنی نمایندگان شخص ثالث به عنوان matchmaker فرایند فروش تاجران و خرید اونها رو تسهیل و تضمین میکردن و به نوعی اومدن و در یک missing market خلق ارزش کردن و به دو طرف فروختن.

دقت کنید که در اینجا هیچ نوعی از رد و بدل پول نقد رو نداشتیم؛ صرفا بحث تنزیل قراردادهایی بود که به واسطه اون، طرفین میتونستن فردا رو به قیمت امروز، تنزیل کنن.

طبق این تنزیل اسناد تجاری، تاجران میتونستن به کمک قراردادها و در امروز، بحث خرید و فروش رو پیش ببرن و محدودیتهایی که منباب پول نقد وجود داشت رو یا به فردا موکول کنن یا با مقادیر کمتری از پول نقد، معامله رو سر به سر کنن.

خاندان مدیچی با این ابداع، جرقه شکلگیری اولین بانکهای تجاری در دنیا رو زدن. این ابداع و نهاد وضع شده، به تدریج از جنوب اروپا و ایتالیا که مرکز تجارت در کل اروپا به دلیل دسترسی به آبراههها بود، به شمال اروپا گسترش پیدا کرد و بازارهای جدیدی در نقاط دیگه شکل گرفتن.

برای مثال میشه به بندر آمستردام هلند و بازارهای تجاری در استکهلم سوئد و بنادر در انگلستان اشاره کرد.

منتها بحث تنزیل قراردادهای تجاری، همیشه یک بازی برد-برد نبود و به نتیجه همین موضوع، بانکهای تجاری کوچک زیادی ورشکست شدن و بازی رو باختن. لذا به مرور زمان، بحث تنزیل قراردادهای تجاری هم به عهده بانکهای مرکزی افتاد!

دلیل این ورشکستگی، بحث «نکول» بود که توسط تاجر رخ میداد و این عدم پایبندی به تعهدات باعث ایجاد «ریسک اعتباری» میشد. و ریسک اعتباری در صورت شکست تبدیل به بدهیهای سنگین میشه و همین بدهیها باعث ورشکستشدن تعداد زیادی از بانکهای تجاری کوچکتر شدند.

حال همه نیاز به یک کسی داشتن که نشه ازش نکول کرد، کسی که ورشکست نشه حتی اگه کلی بدهی داشته باشه و کسی که بتونه بخش زیادی از تضامین مورد نیاز تاجران و اهالی بازار رو متقبل بشه.

در قرن هفدهم بود که بالاخره این نهاد جدید تعریف شد، بانکی تحت عنوان؛

"The Riksbank , Sweden's central bank"

ریکس بنک به عنوان یکی از اولین بانک مرکزی های مدرن شناخته میشه که علاوه بر وظایف سنتی بانک های مرکزی تا اون زمان، وظیفه تنظیم و تنزیل قراردادهای تجاری رو هم به عهده گرفت و مسیر بازی رو به کل تغییر داد!

پس از این، بانک های مرکزی در دیگر کشورهای اروپایی هم یکی پس از دیگری تاسیس شدن.

The Bank of England در انگلستان و Banque de France از دیگر نمونههای بانک مرکزیهای تاسیس شده در اون زمان محسوب میشدن.

اما نکته بسیار مهم در این مقطع اینجاست:

بانکهایی مثل ریکس بنک در سوئد یا بانک آو انگلند در انگلستان، در ابتدای کار صرفا بانکهایی بودن که قرار بود بحث تنزیل قراردادهای تجاری رو به صورت جدیتر و با تمهیدات ویژهای، تضمین کنند. این بانکها در ابتدای کار، وابستگی مشخصی به دولت نداشتن و مجزا از ساختار حاکمیتی ایجاد شده بودن اما بلافاصله پس از تاسیس این بانکها که قرار بود نقش پشتیبانی از بانکهای تجاری معمولی رو ایفا کنن؛ دولتها به سراغشون اومدند!

ماجرا از این قرار بود که دولتها به واسطه تعریف ذاتی این بانکهای جدید، ازشون خواستن که دولت رو به منظور دفاع از قلمرو، تامین هزینههای مدیریت سرزمین و حتی در بحث جنگها، تامین مالی کنن.

شاید در نگاه اول، میشد گفت که میشه دولت رو هم شبیه به بقیه خدمتگیرندگان درک کرد و به موازات خدمتی که به تاجران و افراد عادی ارائه میشه، به دولت هم به عنوان یک خدمتگیرنده معمولی، خدمتهایی ارائه بشه ولی حجم و ابعاد چیزی که دولت میخواست به قدری بزرگ و سرسامآور بود که خیلی زود این خواستهها از عالم خواسته به عالم زور و اجبار تبدیل شدن و بانکهای جدید مجبور به پذیرش خواستههای دولتهای مرکزی شدند!

دولت میخواست به جنگ بره؟ میخواست کسری بودجهش رو جبران کنه؟ میخواست تامین مالیهای خاص کنه؟ کدوم بانکی جرئت داشت به دولت نه بگه؟

لذا از این نقطه به بعد بود که بانکهای تجاری قبلی که مسئولیت تنزیل رو به عهده گرفته بودن، تبدیل به بانکهای مرکزی شدن و وظیفه بانک مرکزی قبل از هر چیزی، تامین مالی دولت مربوطه بود!

به مرور و از اینجا به بعد بود که دیگه فرایند «جبران کسری بودجه دولت»ها از فرایند بهداشتی گذشته تبدیل به یک فرایند غیربهداشتی شد که مدام بدهی رو بدهی بالا میآورد.

هر چند نبرد واترلو میان ارتش فرانسه و ارتش انگلستان برقرار بود. اما در حقیقت، نبرد واترلو نبرد بین دو نظام مالی بود. نظام مالی فرانسه بر مبنای مالیات و نظام مالی انگلستان بر مبنای بدهی.

- نیل فرگوسن

درسته که پیروز نهایی این نبرد، ارتش انگلستان بود اما نمیشه بر این اساس گفت که روش بهتر برای تامین مالی، خلق بدهی هست. در واقع دو روش مالیات و بدهی مکمل هم دیگر برای تامین مالی هستن که امروزه مالیات متقدم بر خلق بدهی بوده اما هر دو نسبتا به یک اندازه حائز اهمیت هستن.

از مالیات به عنوان یک راه حل Procyclical برای امر تامین مالی یاد میشه و از بدهی به عنوان یک راه حل Countercyclical.

متغیرهای Procyclical و Countercyclical متغیرهایی هستند که به گونهای نوسان می کنند که با نوسانات چرخه تجاری در تولید ناخالص داخلی (GDP) همبستگی مثبت یا منفی دارد. دامنه این مفهوم ممکن است بین زمینه نظریه اقتصاد کلان و سیاست گذاری اقتصادی متفاوت باشد. این مفهوم اغلب در چارچوب رویکرد دولت به مخارج و مالیات مواجه میشود. یک «سیاست مالی دورهای یا Procyclical» را میتوان به سادگی به این صورت خلاصه کرد که دولتها تصمیم میگیرند هزینههای دولت را افزایش دهند و مالیاتها را در طول توسعه اقتصادی کاهش دهند، اما در دوران رکود، هزینهها را کاهش دهند و مالیاتها را افزایش دهند. یک سیاست مالی «ضد چرخه یا Countercyclical» رویکردی مخالف دارد: کاهش هزینهها و افزایش مالیات در دوره رونق، و افزایش هزینهها و کاهش مالیات در دوران رکود.

- به نقل از ویکی پدیا

البته فراموش نکنیم که فرایند تبدیل بانکهای تجاری به بانکهای مرکزی و قبول نقشهای بزرگتر و سنگینتر طی یک دوره زمانی ۳۰۰ ساله شکل گرفت و یک شبه رخ نداد.

توحید افعالی یعنی خداوند بنا بر خداوندگاریاش شریک نمیپذیره زیرا آنکه شریک بپذیره دیگر خداوند نیست. بانک مرکزی هم بنا بر جوهر ذاتیاش شریک نمیپذیره و اگر بانکی شریک آن به هر شکل شود، بانک مرکزی سابق دیگر بانک مرکزی نخواهد بود.

- به نقل از فرهاد نیلی

جالب اینجاست که در گوشه گوشه این دنیا، دولت مستقری وجود نداره (به این معنا که قلمروی مشخصی داره که بر اون قلمرو حق حاکمیت داره و قوانین خاصی رو اعمال میکنه) که در کنار دست خودش یه دونه بانک مرکزی نداشته باشه.

در نهایت از همه این مطالب باید اینطور برداشت کنیم که: بانک مرکزی بنا به تعریف، یگانهست و بنا به تعریف، دوگانه ندارد!

از جایی که بانک مرکزی تحت کنترل دولت قرار گرفت، اون مفهومی که پول فیات دوره قوبلای خان رو پشتیبانی میکرد دیگه رنگ باخت و قدرت بانک مرکزی دیگه به واسطه شمشیر نبود، بلکه به واسطه یک نوع خاصی از انحصار بود که میشه بهش گفت، انحصار مطلق.

این گذشت تا رسیدیم به ۱۹۴۴ و اتمام جنگ جهانی دوم. کشورهای پیروز در نشست برتون وودز، تمهیدی مشابه راه حل قوبلایخان اتخاذ کردن و مجددا طلا رو پشتوانه اسکناسهای پولی مقرر نمودند.

نظام مدیریت پولی برتون وودز (به انگلیسی Bretton Woods system) در اواخر جنگ جهانی دوم، قوانین روابط مالی و بازرگانی میان کشورهای ایالات متحده آمریکا، اروپای غربی، استرالیا و ژاپن را مشخص کرد.

نظام برتون وودز نخستین نمونه از یک نظام پولی کاملاً مشورتی و قراردادی است که با هدف کنترل و مدیریت روابط پولی و اقتصادی میان دولت ها به بهانه مدیریت کشور تأسیس شدهاست. در نظام برتون وودز هر کشور باید سیاست پولی خود را چنان اتخاذ کند که نرخ مبادله ارز خود را به طلا گره زده و این نرخ را ثابت نگه دارد. نقش صندوق بینالمللی پول نیز برطرفکردن ناترازیهای موقتی در پرداختها است (مشابه وامهایی که در بحران مالی به ایرلند، اسپانیا، یونان و ... اعطا کردن). همچنین، این نظام باید به عدم همکاری میان دیگر کشورها و جلوگیری از ایجاد رقابت برای کاهش ارزش ارزها نیز بپردازد.

- به نقل از ویکیپدیا

نکتهای که در بازگشت بشر به ایده «پشتوانه طلا» برای پول مشهود هست، اینه که اصلا چرا طلا برای ما ارزشمند به حساب میاد؟ روایتهای گوناگونی از این موضوع وجود داره ولی به زعم من هیچیک از این روایتها قانعکننده نبوده و نیستن.

در حقیقت گویی که درخشندگی طلا، بشر رو از ارزیابی میزان ارزش واقعی اون بینیاز یا بهتره بگم، بیخیال کرده. چه بسا میزان تعقل استفاده از طلا به عنوان پشتوانه پولی همونقدر مکفیه که عقلانیت پشت استفاده از مثلا گندم یا ذرت یا حتی جو به عنوان پشتوانه پولی برامون کفایت میکنه!

در پیماننامه برتون وودز، مقرر شد تا طلا به عنوان پشتوانه پولی در نظر گرفته بشه و ارزی که با طلا فیکس شد، دلار با حداکثر مثبت/منفی یک درصد نرخ نوسان بود.

از اینجا به بعد بود که دلار تبدیل به یک ارز جهانروا (universal) شده و دیگه نیازی به داشتن Intrinsic value یا ارزش ذاتی نیز نداشت؛ چون داشت پشتوانهاش رو از طلا میگرفت.

مکانیزمی که این قاعده رو تضمین میکرد، انحصار تام بانکهای مرکزی بر نظامهای مالی جهانی بود. همزمان با تصویب پیماننامه برتون وودز، سازمانهایی همچون صندوق بینالمللی پول (IMF) و بانک جهانی (World bank) نیز تاسیس شدند.

همچنین تعیین دلار به عنوان عنصر دوم در دوگانه پشتوانهای طلا-پول، به فدرال ریزرو این امکان رو داد تا از طریق سازوکارهای خاص خودش، بتونه دلار رو با طلا مبادله کنه اما آیا واقعا آمریکا به اندازه ذخایر طلایی که به عنوان پشتوانه داشت، دلار چاپ و استفاده میکرد؟

اگر یک روزی فرا میرسید که میخواست بیش از استطاعت ذخایر طلای خودش و برای اهدافی خاص، دلار چاپ و استفاده کنه چی؟ آیا این حق رو داره که با مقداری بیش از مقدار پشتوانه، تجارت کنه؟

اونچه که مقرر شده بود این بود که بانک مرکزی حق دادن همچین پول بیپشتوانهای به دولت نداره و راهکار پیشنهادی به آمریکا (یا هر کشوری که میخواد همچین کاری کنه) این بود که تامین مالی مدنظرش رو با استفاده از افزایش مالیات یا انتشار اوراق قرضه (بدهی) انجام بده.

اما خیلی زودتر از چیزی که فکرش رو کنید، طلا برای پشتوانه پولی کم اومد و با رسیدن به جنگ کره در حوالی ۱۹۵۰ تا ۱۹۵۱، دیگه ذخایر طلا اونقدری که دلار برای مدیریت جنگ نیاز بود، ذخیره نداشت!

لذا ما به نقطه جدیدی در نظام مالی جهان میرسیم.

در این مقطع بود که ریچارد نیکسون به مدد مشاورانش، تصمیم به ترک معاهده برتون وودز گرفت و قائل به تغییر رابطه میان دلار و طلا بر اومد!

تصمیم بر این شد که از اون زمان به بعد، آمریکا بتونه به اندازه نیازش دلار چاپ کنه و نه به اندازه پشتوانه طلایی که در خزانه ذخیره کرده. برای همین رابطه نرخ طلا و دلار نسبت به هم شناور شد و نرخ معادلسازی این دو زینپس به صورت روزانه تعیین میگشت.

همین امر باعث سردرگمی طرفحسابهای تجاری آمریکا برای مدتهای طولانی شد. و بدین ترتیب، از سال ۱۹۷۱، پول فیات رسما و مجددا به نظامهای مالی برگشت. پولی که نه ارزش ذاتی داشت و نه پشتوانه طلا از اون پشتیبانی میکرد. یعنی همانند دوره قوبلای خان، اعتبار این پول اعتبار خودش رو بنا بر امضای رئیس بانک مرکزی کسب میکرد. (نه بنا بر شمشیر قوبلای خان و نه بنا بر میزان طلای ذخیرهشده در خزانه)

زین پس پول با پشتوانه معتبرترین بدهکار جهان، یعنی بانک مرکزی، چاپ میشد. گر شما از کسی طلب داشته باشید که اونقدر معتبر باشه که همه پشت چکاش رو پشتنویس کنن؛ خب دیگه نیازی نیست که لزوما چک رو نقد بکنید؛ چون اون چک رو همه قبول دارن.

پول فیات، پیچیدهترین، عمیقترین و یکی از قویترین محصولات دنیای مدرنه که برآیندی از خرد جمعیست.

- فرهاد نیلی

بخوایم ساده بهش نگاه کنیم؛ شما به این دلیل پول فیات رو قبول داری که دیگران قبولش دارن و دیگران هم به همین ترتیب.

به این پدیده در دنیای اقتصاد، network effect یا اثر شبکهای گفته میشه و طراحی سیستمهایی که بر مبنای این نوع از تاثیرگذاری قراره پیش برن، از سختترین کارهای روزگار هست و خواهد بود!

مثالی که جناب نیلی میزنه اینه که فرض کنین داخل زندان، سیگار یک واحد پولی باشه. این سیگار دیگه اهمیتش رو از سیگاری یا سیگارینبودن افراد کسب نمیکنه؛ بلکه داره از واحد پول اون زندان بودن، اعتبار میگیره. لذا چه سیگاری و چه غیرسیگاری به سیگار نیاز دارن در حالی که کاربرد سیگار در اینجا دیگه ارزش ذاتیش یا Intrinsic value اون نیست که دودکردنش باشه؛ بلکه ارزشش به مبادلهاش در ازای جنس یا خدمت دیگر هست. به رابطه اول میگیم Intrinsic value یا ارزش ذاتی و به رابطه دوم، میگیم fiat money یا همون پول فیات. این نخ سیگار فیات مانی هست به دلیل اینکه همگان در زندان اون رو تحت این عنوان پذیرفتن؛ ممکنه این واحد پولی هر چیزی (بنا به موافقت اکثریت) باشه. از صدف در جزیره گرفته، یا علف در جنگل، تا استخوان غضروف مرغ در مزرعه و ... (مثالهایی که زدم مبتنی بر واقعیت بودن) همچنین دو دلیل برای پذیرش پول فیات وجود داره. اولی اینکه دیگران قبولش دارن، و دوم اینکه این پول غیرقابل نکول هست. از اونجایی که تا حالا هیچکس ندیده مردم جلوی بانک مرکزی جمع بشن و فریاد بکشن که بانک مرکزی در ازای پول در دستشون بهشون چیز دیگهای بده (طلا، اوراق، ارز متفاوت یا ..).

اما نکته بسیار جالب اینجاست که سال ۱۹۷۱ میلادی که مصادف با سال ۱۳۵۰ خورشیدی هست، قرار بر این شد که دیگه از اون به بعد، طلا پشتوانه پول نباشه. در حالی که در سال ۱۳۵۱، در ایران تصویب شد که طلا پشتوانه ریال باشه و به ازای هر یک ریال، ۰/۰۱۰۸۰۵۵ گرم انس طلا محاسبه میشد! (هر ۱ گرم طلا معادل ۵۴/۹۲ ریال بود در اون زمان) و این سنت و ذهنیت دیرینه، هنوز که هنوزه در ذهن سردمداران حکومتی وجود داره و عبارت «پول باپشتوانه» و «پول بیپشتوانه» مربوط به دوره تاریخی قبل از ارز فیات، یعنی حدود ۵۰ سال پیش میشه!

ارزش پول در نظام مالی مبتنی بر ارز فیات، گردش خود اقتصاد و میزان گردش کالاها و خدمات بر مبنای اون ارز هست. به بیان دیگه، ارزش پول مبتنی بر ارزش آلیاژ اقتصاد یا همون GDP هستش!

همچنین اصطلاح «چاپ پول توسط بانک مرکزی» هم بدیهتا یک اصطلاح قدیمی و غلط هست چون که تنها ۲.۲ درصد از کل حجم نقدینگی ما ، واقعا نقد هست و مابقیش برابر با ۹۷.۸ درصد از حجم نقدینگی رو ۰ و ۱ یا همون دیجیتهای اعتباری تشکیل میدن.

اما با توجه به سیاستهای آمریکا از سال ۷۱ میلادی و قطع رابطه بین پول و طلا و همزمانی این رخداد با توافق بین ایران و عربستان و ۴ برابر شدن قیمت نفت جهانی، باعث شوک انرژی یا همون بحران نفتی سال ۱۹۷۳ میلادی در وهله اول و تورم جهانی در گام دوم شد!

نتیجه این حوادث، کاهش شدید ارزش دلار بود مادامی که ارزش طلا سر جای خودش ثابت ایستاده بود. این سبک از تورم چیزی بود که پیش از نظام پشتوانه طلا به این شکل دیده نمیشد؛ لذا پول فیات یکی از ۳ شرط پولبودن یک واحد پولی رو از دست داد. و اون بحث ذخیره ارزش یا Store of value بود!

لذا بانکهای مرکزی با پدیده جدیدی تحت عنوان تورم افسارگسیخته رو به رو شدن و از اون زمان بود که بازیگر جدیدی وارد نظامهای مالی شد، مفهومی تحت عنوان نرخ بهره در حقیقت از پس از بحران نفتی و شوک انرژی سال ۷۳ میلادی، بانکهای مرکزی شروع به استفاده از ابزار نرخ بهره برای مهار تورم کردند.

چیزی شبیه به یک الاکلنگ که یک طرف تورم نشسته و طرف دیگه نرخ بهره.این اتفاق به این دلیل بود که بانکهای مرکزی دیگه قرار نبود با طلا در برابر تورم از خودشون و ارزش پولشون دفاع کنن؛ به همین دلیل از یک ابزار جایگزین تحت عنوان نرخ بهره استفاده کردند. یعنی بانک مرکزی به واسطه نرخ بهره، سودی رو به مردم پرداخت میکنه که در ازای عدمالنفع ناشی از نگهداری پولشون برای چیزی که در معرض تورم هست رو جبران کنه.

-فرهاد نیلی

به بیانی، نرخ تورم یک لایه محافظ برای سپردههای بانکی و در مقابل نرخ تورم هست. یعنی هرچهقدر نرخ بهره مقدار کمتری باشه، حفاظ پولهای سپرده در برابر نرخ تورم نیز ضعیفتره و مثل ماشینی میمونه که از ۴ صندلی اون، تنها ۲ صندلی ایربگ داشته باشن. افزایش نرخ بهره دو پیامد در قبال تورم داره؛ اولی اینکه مستقیما برای مهار تورم استفاده میشه و دوم اینکه شبیه یک نوع جایزه میمونه که بانک مرکزی به سپردهگذاران در ازای تحمل نرخ تورم پرداخت میکنه تا مردم پولشون رو از بانک خارج نکنن؛ از اونجایی که تبدیل پول به هر چیزی غیر از مقادیر سپرده میتونه خودش باعث ایجاد یک شوک جدید به نظام مالی بشه.

اما نرخ بهره ابزاری بود که تنها میتونست از وخیمشدن اوضاع جلوگیری کنه و بانکهای مرکزی هنوز از رفع ریشهای تورم عاجز بودن. چون استفاده از نرخ بهره که قرار نیست تورم رو از ریشه حل و فصل کنه!

لذا اکونومیست میاد و تورمها رو به دو گروه تقسیم میکنه؛ تورم Transitory و تورم Permanent.

تورم پرمننت (بلندمدت) به معنای تورمیه که حاصل از aggregate demand یا تقاضای کل هست.

تقاضای کل چیست؟ تقاضای کل، اندازه گیری مقدار کل تقاضا برای تمام کالاها و خدمات تمام شدهی تولید شده در یک اقتصاد است. تقاضای کل معمولاً به صورت مجموع پول رد و بدل شده برای کالاها و خدمات در یک سطح قیمتی خاص و در نقطه زمانی مشخص بیان می شود.

- investopedia.com

تورم ترنزیتوری (موقت یا بازهای)، میشه به تورمهایی گفت که حاصل از حوادثی مثل جنگ اوکراین، ویروس کرونا، شوک انرژی و امثالهم باشند.

لذا از ۳ رکن اساسی پول، بانک مرکزی محکم از دو رکن «سنجه قیمتی» و «وسیله مبادله» صیانت میکرد اما در قبال رکن سوم و چالشی پول، یعنی «حفظ ارزش» ناتوان بود و نمیتونست فقط با نرخ بهره، از تورم و کاهش ارزش پولی جلوگیری کنه.

اما پیامی که بین بانک مرکزی و فعال اقتصادی تبادل میشد این بود که بانک مرکزی قرار بود تا حدی در حفظ ارزش پول شکست بخوره اما در ازاش با حفظ یک سنجه قدرتمند و استاندارد که خطاناپذیره، وسیلهای برای اندازهگیری پول و ارزشگذاری اون در اختیار بذاره که از ارزشگذاری هیچ چیز اقتصادیای ناتوان نبود. (آنچه که بتوان خرید یا فروخت)

یعنی تنها چیزی که بانک مرکزی نمیتونه اون رو ارزشگذاری کنه، شاید به ارزش محبت، همدلی، همکاری، توجه و اینجور موارد اون هم با ماهیت غیر اقتصادی (غیر مادی) خلاصه بشه.

در اینجا بود که فناوریهای مالی (Fintech) وارد ماجرا شدن تا اون رکن ۳ رو از بانک مرکزی بگیرن و به روش خودشون حل و فصلش کنن. (هر چند در بلند مدت برای اون ۲ رکن دیگه هم تلاش کردن و خواهند کرد)

برای همین، پدیده بعدی، پدیده پول پلاستیک یا همون کارتهای اعتباری مثل مسترکارد و ویزاکارد بود که سیر تحول نظام مالی رو یک گام بلند دیگه به جلو هدایت کرد.

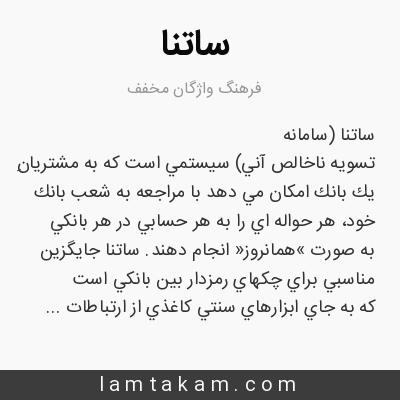

گام بعدی که بلافاصله برداشته شد، یک سیستم پرداختی سریع و بسیار قدرتمند موسوم به RTGS بود.

عبارت Real Time Gross Settlement System که در ایران تحت عنوان ساتنا یا سامانه تسویه ناخالص آنی شناخته میشه.

ساتنا سامانهای الکترونیکی است که پردازش و تسویه تراکنشهای بین بانکی و دستور پرداختهای فوری را به صورت انفرادی و آنی انجام میدهد؛ و جایگزین چکهای رمزدار بین بانکی و اسکناس و چکهای مسافرتی است.

- به نقل از ویکیپدیا

در سیستم ساتنا، هر فرد یا نهاد احراز هویت میشه، در لحظه قابل ردیابی و ردگیری هست و میشه به واسطه حجم زیادی از دادههای در تملک، مدلهای رفتاری از رفتار مالی هر موجودیت در شبکه مالی تعریف کرد که برای شناسایی پرداختیها یا دریافتیهای مشکوک که ممکنه ناشی از فرایندهای پولشویی یا دزدی و ... باشند، مناسب هست.

قواعدی برای این سیستم تعیین شده که سفت و سخت اعمال میشه و کارکردهای خاص خودش رو داره اما اگر مبدا و مقصد تبادل ارز، دو موجودیت فرامرزی از دو منطقه جغرافیایی مختلف با دو بانک مرکزی و سیستم پرداختی متفاوت بودن چی؟در اینجا چند نکته مطرح میشد:

معادلسازی ارزها بر مبنای ارزش روز، احراز هویت طرفین، تمهیدات حساب کارگزاری و سقف موجودی و ..

این نکته باعث شد که خاصیت real time از سیستم RTGS که جز اصلیترین مزایای اون بود کسر بشه اما تمام کشورها این امر رو پذیرفتن. چون علیرغم کاهش سرعت انتقال پول، گسترهای که میشد فایننس یا تجارت کرد، بسیار بسیار وسیع میشد و بازاری به اندازه یک جهان در دسترس قرار میگرفت (که البته ما به دلیل تحریمها از دسترسی به این بازارها محرومیم). از نمونههای این سیستمهای پرداخت و انتقال فرامرزی، میشه به the Federal Reserve Wire Network یا همون Fedwire Funds Service اشاره کرد که یک گستره وسیع جغرافیایی رو با تارگت اول (اروپا با تارگت دوم و چین با تارگت سوم) پوشش میده. (منظور از تارگت، حجم مبادلات هست) اما لزوم ورود به این بازار و بستر وسیع، افتتاح حساب و سپرده بود که از یک فرایند دیوان سالارانه و بروکراتیک نسبتا سنتی می گذشت. فناوری به نمایندگی از نسل جدید که دیگه حوصله حضور در بانک و کاغذبازی های بروکراتیک رو نداشتن؛ پا پیش گذاشت تا امکان ثانویه ای رو برای بازیگران مالی در نظر بگیره که بتونن همچنان به یک بازار با گستره جهانی دسترسی داشته باشن اما نیازی به افتتاح حساب و سپرده به شکل سنتی نداشته باشند!

در گام اول شاهد سیستم های پرداخت آنلاین بودیم و در گام دوم شاهد پدیده نوظهوری به نام «ارزهای دیجیتال» بودیم. این سیستم ها علی رغم دافعه هایی که از سمت سیستم بانکهای سنتی و بانکداری سنتی مبنی بر اتهاماتی همچون پولشویی، تامین مالی تروریستها و عدم شفافیت داشتن، به لطف اشتها و تقاضایی که خصوصا از سمت نسل جدید برای این خدمات وجود داشت؛ موفقشدن مفهوم جدیدی رو در دل نظام مالی جا بندازن. بیتکوین شروع این بازی بود که در حال حاضر به IPO و ICO های گسترده با انواع و اقسام ارزهای دیجیتال و شتکوینها رسیده. نکته اینجاست که شرکتهای خصوصی به مرور زمان از یک مشتری صرف برای بانک مرکزی، خودشون تبدیل به یکی از بازیگران اصلی در نظام مالی جهان شدند.

همچنین ابداعاتی همچون Overdraft یا Negative Balance که از ابداعات مرتبط با کارتهای اعتباری محسوب میشه نیز بخشی از خدمات مالی بود که هم به نفع شرکت خصوصی و فناوری در دستش، هم بانک مرکزی و هم خود صاحب کارت تموم می شد.

حساب منفی یا خرج با کارتی مثل مسترکارد در حالی که اعتبار واقعی ندارید و دارید عملا بدهی ایجاد می کنید؛ تمهیدی بود که هم به مصرف کننده اجازه میداد در مواقع ضروری از این امکان مالی استفاده کنه و هم برای بانک ها سودآور بود چون به ازای اعتبار منفی کاربر، از او کارمزدهای سنگین دریافت می کردند.

بر همین مبنا و تا به امروز، ما علی رغم مشکلات و تضاد منافع میان بازیگران مختلف نظام مالی، شاهد نوعی هم زیستی میان دولت، بانک مرکزی، شرکت های خصوصی، صاحبان ارزهای دیجیتال و ... هستیم.

به نظر شما، پاردایم شیفت یا تغییر بزرگ بعدی در نظام مالی که جز پررنگترین عناصر شکلدهنده به مفهوم مدرنیته هست، چی میتونه باشه؟