افزایش 55 درصدی نرخ ارز در بازه ی چهار ماهه امسال حقیقتا شوک آور بود. این سرعت تغییر با ثابت زمانی رخ داد که توضیح آن با پدیده هایی مانند تورم که در کشور ما موضوعی مزمن و پایدار است، ساده نیست. خصوصا اینکه در این دوره اخبار تحریمی یا سیاسی خاصی رخ نداد. در این چند روز، فرصتی دست داد تا نسبت به برخی رخدادهایی که در حوزه ی افزایش قیمت ارز، با افرادی که در این حوزه اطلاعات بیشتری دارند، رایزنی کنم. مبتنی بر این رایزنی ها، این نوشته به بیان ساده آنچه که در سالهای اخیر و در چند هفته ی گذشته و آنچه در پیش روست را روایت میکند. در این نوشته ابتدا به بررسی دلایل و آسیب شناسی تاریخی تنشهای ارزی، سیاستهای ارزی دولتها تا کنون و عواقبی که در پی داشت میپردازیم. سپس به تحلیل رخدادهایی که در یکی دوماه حلقه ی فیدبک مثبت سیاستهای ارزی را تحریک کرد و منجر به افزایش نرخ ارز شد اشاره میکنیم. همچنین اندکی به تحلیل سیاستهای ارزی جدید دولت که در راستای «اصلاحات ارزی» و تک نرخی کردن ارز است، خواهیم پرداخت.

تثبیت نرخ ارز از دیرباز یکی از اهداف و شاخصهای عملکردی دولتها به حساب میآمده. اما سیاستهای «نرخ ارز دستوری» تقریبا در تمامی دولتها شکست خورد و نتیجه ای جز تنشهای شدید ارزی نداشت. تنشهای ارزی میانه ی دهه ی نود منجر به ادبیات «ارز جهانگیری» (4000 تومان) شد و در سالهای اخیر نیز ادبیات «ارز فرزینی» یا «ارز ترجیحی» (28,500 تومانی) جایگزین آن شد. اما هیچ یک از این سیاستها منجر به (1) توقف افزایش نرخ ارز و (2) توقف شوکهای ارزی غیرقابل پیش بینی ارزی برای تجارت بین المللی کشور نشد. تورم ناشی از افزایش نقدینگی (چاپ پول بدون پشتوانه) میتواند توضیح دهد که چرا روند افزایش نرخ ارز اجتناب ناپذیر بوده است اما هنوز این سوال مطرح است که چرا این شوکهای ارزی (تغییر ناگهانی نرخ ارز در بازه ای کوتاه) به وجود میآید و در کشورهای حتی به مراتب ضعیف تر (مانند افغانستان و پاکستان) این پدیده رخ نمینماید.

از آنجا که نرخ ارز -مانند هر کالای دیگری- بر پایه ی عرضه و تقاضا تعیین میشود، در اکثر کشورها مدیریت نرخ ارز به نوعی توسط «بازار» تعیین میشود. در کشورهایی مانند ایران که بزرگترین عرضه کننده ی ارز خود دولت است، این امکان وجود دارد که ارز ناشی از فروش نفت توسط «دولت» تعیین قیمت شود و به بازار عرضه شود و از این محل نرخ ارز تحت تاثیر قرار گیرد و به نوعی «مدیریت» شود. این روند تا زمانی که یک ویژگی مهم در اقتصاد وجود داشت «موثر» بود: دولت به اندازه ی تقاضای بازار، امکان تامین ارز با نرخ دولتی را داشت.

در دو دهه ی اخیر این ویژگی از میان رفت و شکل اقتصاد نفت و ارز به گونه ای دیگر رقم خورد: (1) ارز دولتی فقط پاسخگوی بخش کمی از تقاضای بازار بود و (2) در راستای اولویت دهی به تولید داخلی، فروش فراورده های نفتی و انرژی با نرخ سوبسیدی، و به تبع آن بدون درآمد مستقیم ارزی برای دولت صورت گرفت. این الگو منجر به صادرات بخش خصوصی و ایجاد درآمد ارزی کلان برای بخش خصوصی ناشی از صادرات فرآورده های معدنی «انرژی محور» از قبیل آهن و آلومینیوم و فراورده های نفتی شد.

برای همین دولتهای اخیر تصمیم به این گرفتند که (1) «ارز دولتی» را بسته به نیاز کشور در دسته بندی های کالایی مختلف «جیره بندی» کند تا واردات کالاهای اساسی با نرخ ارز کمتر (به شکل ارز ترجیحی یا ارز نیمایی در تالار یکم) وارد و به تبع آن با قیمت مناسب در کشور عرضه شود. نرخ ارز ترجیحی 28,500 برای کالاهای ضروری توسط خود دولت تامین ارزی میشود و ارز نیمایی (تقریبا 67 هزار تومان تا سه ماه پیش) توسط ارز سایر صادر کنندگانی که از محل انرژی یا فراورده های نفتی سوبسیدی صادرات میکنند و (2) صادرکنندگانی که از انرژی سوبسیدی یا فروش نفت بهره مند میشوند را «وادار» به بازگرداندن ارز ناشی از صادرات و ارایه با قیمت دستوری (حدود 67 هزار تومان) در تالار یکم ارز نیمایی کند. هر دو سیاست ناکارآمدی خود را در سالهای اخیر نشان داد. برآورد ها نشان میدهد که در سال جاری ارز 28 هزار تومانی حدودا 12 میلیارد دلار از درآمدهای ارزی دولت را برای واردات کالاهای اساسی میبلعد، که عددی کاملا قابل ملاحظه است.

در مورد (1) یعنی واردات کالای اساسی با نرخ نیما یا ترجیحی، ناکارآمدی به چند صورت رخ نمود:

الف- هیچ تضمینی وجود ندارد که هزینه های ارزی اعلام شده توسط وارد کننده درست و دقیق باشد. در واقع وارد کننده میتواند با همدستی فروشنده ی خارجی فاکتور سازی کند و ارز مازاد را به کشور وارد نکند. (سندروم چای دبش 1)

ب- با اینکار به تولید کننده ی خارجی کالاهای اساسی سوبسید داده میشود و تولید کننده ی داخلی انگیزه ای برای رقابت با تولید کننده ی خارجی ندارد. در کالاهای اساسی وابستگی کشور نهادینه میشود و زنجیره ی تولید در این بخشها به مرور زمان از میان میرود.

ج- امکان قاچاق کالاهای اساسی وارد شده به طور کامل وجود دارد. قاچاق آرد، نهاده های دامی و ... به کشورهای همسایه برای توزیع کنندگان و حتی خود وارد کنندگان وجود دارد. (سندروم چای دبش 2)

د- تشریفات قانونی واردات و گمرکات و مالیات و ... در جهت پیشگیری از تقلب و قاچاق به شدت پیچیده و ناکارآمد و کند میشود و این پیچیدگی ها علاوه بر کند کردن زنجیره ی تولید، پتانسیل فساد در این بخشها به شدت افزایش میآبد.

در نهایت، آنچه در کف بازار مشاهده میشود این است که قیمت کالاهای اساسی از قبیل گوشت و لبنیات و برنج برای مصرف کننده ی نهایی -با وجود تمامی مراقبتها- نسبت به کشورهای مجاور، بسته به نوع کالا تقریبا فقط 30 الی 50 درصد کمتر است، در حالیکه نرخ ارز ترجیحی تخصیص داده شده به این کالاها یک چهارم قیمت بازار آزاد است.

در مورد (2) نیز ناکارآمدی جدی وجود دارد:

الف- صادر کننده ی اینگونه اقلام نیز میتوانند فروش خود را با فاکتور سازی کتمان کنند و ارز ناشی از صادرات کالاهای انرژی محور یا نفت محور را به کشور بازنگردانند چراکه ترجیح میدهند این ارز را به نرخ آزاد (در تالار دوم مبادله مرکز مبادله ی ارز) به فروش برسانند یا حتی به کشور وارد نکنند. (سندروم زنجانی)

ب- عدم تامین ارز صادر کنندگان کالاهای نفت و انرژی محور در تالار اول (ارز نیما) منجر به ناپایداری در واردات مواد اولیه ی بسیاری محصولات میشود که در صف دریافت ارز در تالار اول هستند. این تولید کنندگان نیازمند دریافت ارز با نرخی حدودا 30 درصد زیر قیمت ارز آزاد (که خود نزدیک تالار دوم است) برای تولید محصولات خود در کشور هستند. این ناپایداری و عدم اطمینان در نرخ ارز، منجر به ناپایداری در زنجیره ی تولید و مصرف میشود.

ج- در این بخش نیز ارزیابی سهم انرژی سوبسیدی در بهای تمام شده کالاهای انرژی محور آسان نیست و منجر به ایجاد اختلافات میان صادرکنندگان (بعضا بورسی) و دولت میشود و میتواند منجر به سودهای کلان در صادرات کالاهای انرژی محوری میشود که میتوانند از دسته بندی های کالایی تعیین شده توسط وزارت صمت و یا با ایجاد فساد در گمرکات عبور کنند.

در نهایت قیمت ارز در تالار اول که بخش قابل ملاحظه ای از تقاضای بازار را پاسخ میدهد، به هر بهانه ای گروگان رفتار صادرکنندگان خصوصی (و خصولتی) کالاهای انرژی محور است. عدم همکاری آنها در «عرضه ی ارز» میتواند شوکهای ارزی قابل ملاحظه ای به نرخ ارز در بازار آزاد وارد کند.

بدیهی است که هرچه فاصله ی میان نرخ ارز آزاد و نرخ نیما بیشتر باشد، اشتهای صادرکنندگان برای عدم عرضه ی ارز در بازار اول (نرخ نیما) بیشتر میشود و همین باعث افزایش مجدد قیمت ارز میشود. در واقع یک حلقه ی فیدبک مثبت به شکل ذاتی در این سیستم وجود دارد که منجر به افزایش نرخ ارز میشود.

به سادگی میتوان مشاهده کرد که با واگرا شدن فاصله ی میان ارز آزاد (تقریبا تالار دوم مرکز مبادلات) از ارز نیمایی، فیدبک مثبتی که در گذشته به آن اشاره شد تحریک شد. نمودار زیر، این پدیده را تشریح میکند:

در واقع در این نمودار، تلاش دولت برای تثبیت نرخ ارز نیمایی در بازه ی زمانی شهریورماه تا اوایل آذرماه مشخص است. اما حجم تقاضا در تالار اول (ارز نیمایی) بالاتر از تامین ارزی بود که دولت خودش میتوانست انجام دهد و صادرکنندگان نیز ارز خود را به میزان لازم وارد نکردند و لذا این فاصله بیشتر شد و این روند ادامه داشت تا زمانی که دولت به افزایش حدود 20 درصدی نرخ نیما تمکین کند. اما مشخصا حتی این حرکت دیرهنگام نیز اثر مثبتی روی کاهش نرخ ارز آزاد نداشت. هجوم واردکنندگان کالاهای اساسی از تالار یکم (ارز نیمایی) که از دریافت ارز نیمایی مایوش شده بودند، به تالار دوم (نزدیک به ارز آزاد) در این بازه منجر به این شوک ارزی شد.

هرچند نقدهای جدی به سیستم چند نرخی ارز وجود دارد، اما باید پذیرفت که این سیستم برای مدت چند سال (تقریبا از سال 96) بطور نسبی توانست از بروز شوکهای ارزی جلوگیری کند. میتوان گفت شوک ارزی اخیر (تغییر نرخ ارز در واحد زمان) در 8 سال اخیر بی سابقه بود. اما به هر حال ایرادات ذاتی که این روش دارد، روزی سر باز میزد و آنروز امروز بود.

در حال حاضر بنظر میرسد سیاست و اولویت دولت پیشگیری از شوکهای ارزی است. آخرین صحبتهای اقای همتی رییس جدید بانک مرکزی حاکی از شناخت جامعی از ایرادات سیستم چند نرخی کنونی ارز و هدفگذاری هایی است که سیستم چند نرخی کنونی را از میان میبرد. یکی دیگر از نکات مثبت این رویکرد، که توسط معاون ریس جمهور نیز تصریح شد، عدم اتکاء و منوط نکردن این برنامه ها به مسایلی بیهوده و فریب دهنده از قبیل مذاکره با آمریکا و رفع تحریمها است که فهم این مهم شایان تقدیر است.

در عین حال اساسی ترین مساله، مدیریت تبعات تک نرخی کردن ارز بر تورم است. به طور کلی اقتصاد ایران و به طور خاص نرخ تورم وابستگی زیادی به نرخ ارز دارد. در واقع ضمن اینکه سبد کالایی عمده ی محصولات ضروری (از قبیل مسکن، خوراکی ها و انرژی) به دلیل منابع خدادادی ملی، روی کاغذ میتواند وابستگی چندانی به واردات نداشته باشد اما به دلایل مختلف (صادرات و قاچاق این اقلام) این وابستگی وجود دارد و اصولا امکان کاهش اثر افزایش نرخ ارز روی این اقلام اساسا وجود ندارد. به همین دلیل بنظر میرسد دولت باید در اولین فرصت و قبل از هر اقدامی نسبت به تبعات تورمی این مساله برنامه ریزی کند. اما تا به امروز برنامه ریزی برای این مساله هنوز در هاله ای از ابهام (لینک) است. در واقع، پاسخ صریح و روشنی برای سوالات زیر وجود ندارد:

1- دولت چه ارزیابی از میزان تورم ناشی از سیاستهای تک نرخی کردن ارز دارد؟

2- دامنه ی تورم چه اقشاری را در بر میگیرد و کدام خانوارها و به چه میزان از محل درآمدهای ناشی از تک نرخی شدن ارز «محافظت» شوند؟

3- شیوه ی اجرایی «محافظت» اقشار ضعیف از تورم ناشی از تک نرخی شدن ارز چیست؟ آیا کالابرگ گزینه ی مناسبی است (تجربه ی کوپن دهه 60 و دهه 80 در نظر گرفته شده)؟ اگر پاسخ مثبت است، با توجه به تجربیات در زمان هدفمندی یارانه ها در انتهای دهه 80، نحوه توزیع این منابع به چه صورت است؟

4- شیوه ی «محافظت» از تولید کنندگانی که مواد خام و اولیه را وارد میکنند به چه صورت خواهد بود؟ در صورتیکه دولت بخواهد اقتصاد بازار را جایگزین اقتصاد حمایتی کند، و لذا حمایتی از بخش تولید در مقابل تورم ناشی از تک نرخی شدن ارز صورت نپذیرد، افزایش قیمت واردات مواد اولیه میتواند منجر به رکود شود چرا که تولید داخل دیگر توجیه اقتصادی پیدا نمیکند و بسیاری از صنایع دچار مشکل خواهند شد.

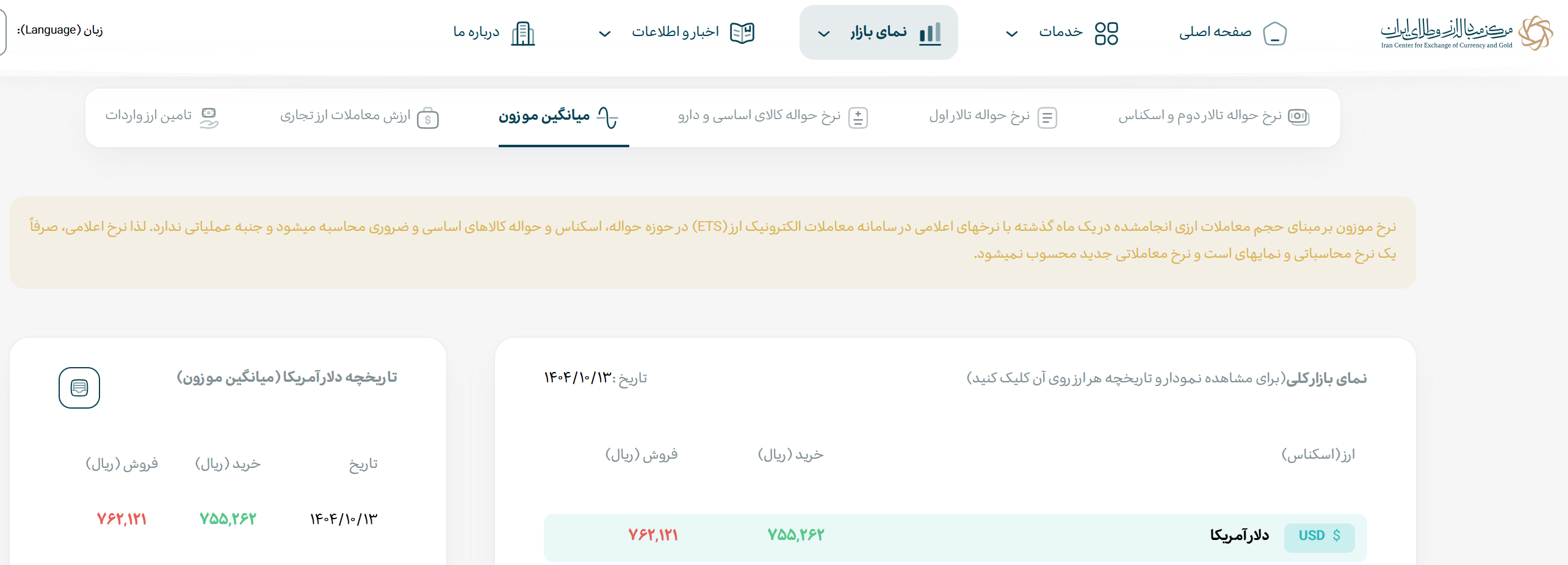

در بخش صنعت و تجارت ابهامات دیگری نیز وجود دارد. برای رفع ابهامات و تحلیل درست نیازمند اعداد و ارقام هستیم. تقریبا در هیچ مرجعی اعداد به شکل منسجم وجود ندارد. اما بررسی های من از منابع مختلف حاکی از آن است که به طور کلی در تالارهای مبادلات سالانه حدود 60 میلیارد دلار صرف واردات میشود. از این میزان حدود 70 درصد تالار یکم (دستوری 67 هزار تومانی ناشی از ارز صادر کنندگان) الباقی در تالار دوم (نرخ آزاد) معامله میشود و علاوه بر آن حدود 12 میلیارد نیز به شکل ارز ترجیحی (برای خرید کالاهای اساسی) عرضه میشود. به نظر میرسد بر اساس داده ی زیر در مرکز مبادلات، نرخ ارز میانگین موزون در ماه گذشته، در تاریخ 13 دیماه حدودا 75 هزار تومان است:

حال اگر فرض کنیم که بر اساس روش رییس جدید بانک مرکزی، نرخ ارز های ترجیحی و تالار اول برداشته شود و تالار دوم (بازار آزاد) تعیین کننده ی نرخ ارز باشد، قاعدتا باید نرخ ارز آزاد کاهش و نرخ ارز دولتی و تالار یکم افزایش یابد و نرخ ارز آزاد و تک نرخی در میانه ی اعدادی که در حال حاضر با آن مواجه هستیم قرار گیرد چرا که عرضه در بازار آزاد افزایش میاید ولی تقاضاهای تالار اول که برپایه ی رانتخواری و قاچاق غیر مستقیم ارز در آن فعال بوده دیگر توجیه تجاری ندارد و حذف میشود. لذا در بازار آزاد عرضه بیشتر و تقاضای کمتری وجود خواهد داشت که باعث کاهش نرخ ارز در بازار آزاد میشود. از سویی دولت نیز درآمدهای ارزی بیشتری پیدا میکند.

اما توجه به این نکته نیز مهم است، که عرضه کنندگان ارز در این بازارها حدودا 400 شرکت (خصوصی، بورسی، خصولتی و ...) هستند. بنابراین در سمت عرضه، این بازار عمق چندانی ندارد و تبانی یا عدم شفافیت این شرکتها میتواند به راحتی بازار ارز را تحت تاثیر قرار دهد. کما اینکه بنظر میرسد عدم تامین ارز در تالار یکم در همین چند ماه اخیر نیز ناشی از همین عدم همکاری برخی از این 400 شرکت در بازگرداندن ارز به تالار یکم بوده است.

از سویی دولت نیز باید ارز حاصل از فروش نفت خود را بجای اینکه به شکل دستوری قیمت گذاری کند، به شکل اقتصاد بازار به مزایده گذاشته و ارز ناشی از آن را دریافت کند و سپس آنرا به صرف مصارف عمومی رسانده یا ذخیره کند و در واردات اصولا مداخله نکند. صد البته این به منزله ی خصوصی سازی کامل واردات کالاهای اساسی است که در آن بخش نیز امکان ریسک تبانی وجود دارد. این از ریسک تبانی عدم بازگشت منابع ارزی ریسک بالاتری است. در واقع سیاست سوبسید دهی به آخر زنجیره یعنی مصرف کننده، باعث میشود نظارتها و کنترلهای دقیق از سمت شرکتهای صادرات کننده ی نفت و انرژی -اعم از مستقیم و غیرمستقیم- جایگزین شود با کنترل و نظارت قیمت گذاری، بهای تمام شده و احتکار و... در زنجیره تولید در شرکتهای تولید کننده ی شیر و گوشت و نان و ... میشود که این هم چالشهایش کمتر از نظارتهای ارزی نیست.

در این میان توجه به ارزی کردن قیمتهای انرژی برای تولید کنندگان محصولات انرژی محور و نفتی مهم میشود (درست مثل تعدیل قیمت انرژی برای تولید رمز ارزها). در واقع دولت تنها در صورتی میتواند درآمدهای واقعی خود را به شکل شفاف دریافت کند که بتواند تمامی مسیرهای منتهی به فروش نفت و گاز خام (اعم از صادرات مواد خام یا هرگونه تولید داخلی در بخش خصوصی که وابستگی به این موارد دارد) را به شکلی منصفانه ارزی کند. این یک تحول بزرگ در اقتصاد خواهد بود و البته بدون آن امکان عدم شفافیت و رانتخواری وجود خواهد داشت. در یک کلام بنظر میرسد، مساله ی تک نرخی کردن ارز مستقیما به ناترازی انرژی و مکانیزم قیمت گذاری صحیح در بخش انرژی و نفت وابسته است و این دو مساله باید توآمان حل شوند.

در پایان به این نکته باید اشاره شود که دولت چه بخواهد یا نخواهد بزرگترین وارد کننده ی ارز به کشور است و رفتار دولت ذاتا مداخله ی دولت در تعیین نرخ ارز است (حتی تک نرخی کردن ارز نیز چنین است). از سویی این وارد کننده ی بزرگ ارز به کشور، خود به دلیل تلاطمات ذاتی بازار بین المللی نفت و انرژی در تامین منابع ارزی خود ممکن است دچار تنشها و شوکهایی شود. لهذا بدون تمهیداتی از قبیل ذخایر قابل ملاحظه ارزی نمیتوان انتظار داشت که دولت بتواند تثبیت نرخ ارز را تضمین کند.

برای رهایی از تنشهای ارزی باید وابستگی بودجه به ارزهای نفتی را کاهش داد تا نرخ ارز واقعی بر درآمدهای عملیاتی دولت و بر اساس شاخصهای اقتصادی از قبیل تراز تجاری غیر نفتی بدست آید. بنظر میرسد برای رسیدن به آن نقطه، باید دوره ی گذار تدبیر شود. شاید بهترین کار این باشد که در دوره ی گذار که دولت ناچار از تامین منابع بودجه از محل فروش نفت است، دولت به عنوان تامین کننده ی ارز (و نه رگولاتور قیمت گذار ارزی) در بازار آزاد ارز فعالیت کند و در عرضه ی ارز رفتاری کاملا تجاری و «غیرحمایتی» مبتنی بر پارامترهای دیگر اقتصادی کشور از قبیل افزایش تولید ناخالص ملی و افزایش نقدینگی و ... اتخاذ کند. درآمدهای دولت از این محل میتواند صرف «حمایت» یا «سرمایه گذاری در توسعه زیرساختها» شود.