با نگاهی به واقعیتهای اقتصادی کشور مشاهده میشود، که فاصله معیشت واقعی خانوارها با حداقل دستمزد بسیار زیاد است. مطابق اعلام رسمی، رقم سبد معیشت خانوار کارگران در سال ۱۴۰۳ معادل ۲۳,۴۴۱,۶۶۴ تومان تعیین شد. این در حالی است که حداقل حقوق اداره کار در سال ۱۴۰۴ برابر با 103,909,680 ریال تعیین شده است.

بنابراین اگر شما یا یکی از نزدیکانتان جزو کارگرانی هستید که بیش از یک دهه در یک شغل زحمت کشیدهاید، به احتمال زیاد این سؤال برایتان پیش آمده که حقوق یک کارگر با ۱۵ سال سابقه دقیقاً چقدر است؟ در این مقاله پاسخی شفاف، ساده و واقعی به همین سؤال خواهیم داد، پس تا انتهای این مقاله ما را همراهی کنید.

براساس تصمیمات شورای عالی کار برای سال ۱۴۰۴، مبلغ پایه سنوات روزانه ۹۴۰۰۰ ریال تعیین شده است. بنابراین هر ماه (۳۰ روزه) پایه سنوات معادل ۲٬۸۲۰٬۰۰۰ ریال خواهد بود. این رقم در مقایسه با پایه سنوات سالهای قبل رشد چشمگیری را نشان میدهد.

از سوی دیگر، حداقل دستمزد اداره کار در سال ۱۴۰۴ به صورت روزانه ۳,۴۶۳,۶۵۶ ریال و ماهانه ۱۰۳,۹۰۹,۶۸۰ ریال تعیین گردید. این بدان معناست که پایه سنوات یک سال سابقه (۲,۸۲۰,۰۰۰ ریال) حدود ۲۷٪ حقوق پایه ماهانه این سال است. برای یک کارگر حداقلی با ۱۵ سال سابقه، مجموع حق سنوات او (۱۵ ماه آخرین حقوق) برابر حدود ۱,۵۵۸,۶۴۵,۲۰۰ ریال میشود.

اگر میخواهید جزئیات دقیقتری درباره حقوق افراد باسابقه کار دریافت کنید، مقادیر حقوق اداره کار ۱۴۰۴ و همچنین جدول حقوق امسال در این مقاله به طور کامل توضیح داده شده است.

پایه سنوات مبلغ ثابتی است که هر سال به حقوق ماهانه کارگر اضافه میشود، تا جبران بخشی از افزایش تجربه کار او باشد. مطابق تعریف کارشناسان، پایه سنوات «به مبلغی گفته میشود که به صورت ماهیانه به حقوق کارگرانی که یک سال در یک مؤسسه کار کردهاند تعلق میگیرد».

پایه سنوات به طور ساده اینگونه محاسبه میشود که پس از پایان سال اول کار در هر کارگاه، از سال دوم به بعد در هر فیش حقوقی مجموعا مبلغ ثابتی دریافت شود. برای مثال، یک کارگر با یک سال سابقه در سال ۱۴۰۴ به ازای هر ماه کارکرد ۲٫۸۲۰٫۰۰۰ ریال پایه سنوات دریافت میکند.

سپس برای سالهای بعدی نیز به ازای هر سال کامل سابقه همین مبلغ ثابت اضافه میشود. درصورتی که کاربر 15 سال ثابت در کارگاهی مشغول به کار باشد، بماند مبلغ پایه سنوات پرداختی وی به صورت زیر محاسبه می شود.

42,300,000 = ۱۵ × ۲٫۸۲۰٫۰۰۰

نکته: مبلغ پایه سنوات هر سال بر اساس تصمیم شورای عالی کار تغییر میکند و معمولا براساس نرخ تورم و شرایط اقتصادی افزایش مییابد. به عنوان نمونه، مطابق گزارشها پایه سنوات در سالهای ۱۴۰۲ و ۱۴۰۳ معادل 70,000 ریال بود، اما در سال ۱۴۰۴ به 94,000 ریال افزایش یافت.

به بیان سادهتر، در پایان سال اول کاری هر کارگر در یک کارگاه، از سال دوم به بعد مبلغ پایه سنوات بر حقوق او افزوده میشود. پیششرط اصلی تعلق پایه سنوات، گذشت یک سال مستمر کار در همان کارگاه است. به همین دلیل چنانچه کارگری در سال دوم کار خود مشغول باشد، از این امتیاز بهرهمند میشود و مبلغ ثابتی به حقوق ماهانه او افزوده میشود.

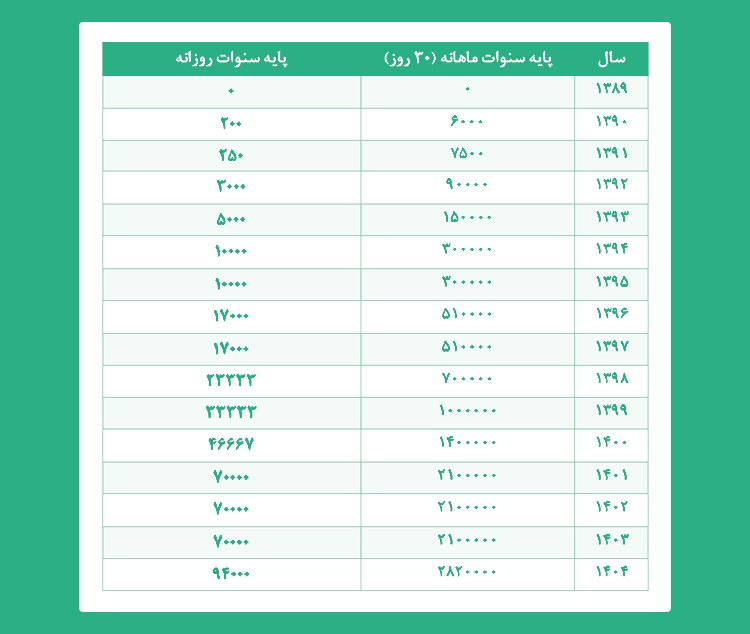

مبلغ دقیق پایه سنوات هر سال توسط شورای عالی کار تعیین میشود. این مبلغ در سالهای اخیر روند صعودی قابل توجهی داشته است. بر اساس بخشنامههای رسمی، پایه سنوات کارگران از سال ۱۳۹۲ تاکنون به ترتیب روزانه ۳۰۰۰، ۵۰۰۰، ۱۰۰۰۰، ۱۷۰۰۰، ۲۳۳۳۳، ۳۳۳۳۳، ۴۶۶۶۷، ۷۰۰۰۰ و در سال ۱۴۰۴ معادل ۹۴۰۰۰ ریال تعیین شده است. بنابراین در سال ۱۴۰۴ هر کارگر دارای بیش از یک سال سابقه، ماهیانه مبلغی معادل حدود ۲٫۸۲۰٫۰۰۰ ریال به عنوان پایه سنوات دریافت میکند.

در نظام پرداخت کارگری کشور، ملاک محاسبه حقوق، روزهای کاری است. طبق ماده ۳۷ قانون کار، ماه شمسی ۳۰ روز درنظر گرفته میشود و حقوق و مزایای کارگر بر مبنای ۳۰ روز محاسبه میگردد. بنابراین اگر یک کارگر ۱۲ ماه کامل در سال کار کند، حقوق پایه سالانه او برابر است با جمع ۱۲ حقوق ماهیانه (با در نظر گرفتن کسورات بیمه و مالیات).

بهطور مثال، حداقل دستمزد ماهانه در سال ۱۴۰۴ برابر ۱۰۳,۹۰۹,۶۸۰ ریال تعیین شده است. این یعنی حداقل حقوق سالانه کارگری که ۱۲ ماه کار کند، 1,246,916,160 ریال خواهد بود (قبل از کسورات و پرداخت حق بیمه).

در محاسبه حقوق پایه کارگران، علاوه بر مزد مبنای روزانه یا ماهانه، مواردی مانند بیمه، مالیات، فوقالعادهها و مزایای مستمر نیز دخیلاند. بهعنوان مثال، در فرمولهای متداول حقوق و دستمزد، «حقوق پایه» را میتوان به صورت زیر محاسبه کرد:

حقوق پایه= دستمزد روزانه × تعداد روزهای کارکرد

به بیان دیگر، علاوه بر مزد روزانه، مبلغ ثابتی به نام پایه سنوات نیز در هر روز کارکرد محاسبه میشود. علاوه بر این، سالانه و ماهانه مزایای دیگری مانند حق اولاد، حق بن، هزینه مسکن و … طبق قوانین مزدی و توافق کارفرما پرداخت میشوند.

جمع تمام این موارد (در صورت اعمال و حسب مورد) رقم ناخالص حقوق سالانه را شکل میدهد. در نهایت پس از کسر کسورات بیمه و مالیات، حقوق خالص پرداختی مشخص میشود. بدین ترتیب هر چه پایه سنوات و دیگر مزایا بیشتر باشد، حقوق سالانه واقعی کارگر بالاتر خواهد رفت.

فرض کنیم کارگری از ابتدای سال ۱۳۸۹ در یک کارگاه مشغول به کار شده و بهطور پیوسته در همان کارگاه تا سال ۱۴۰۴ (۱۵ سال) فعالیت کرده است. برای این کارگر، پایه سنوات وی از سال دوم کار به بعد پرداخت میشود. براین اساس میتوانیم مبالغ پایه سنوات در هر سال را کنار یکدیگر قرار دهیم و حقوق مجموع سالانه او را محاسبه کنیم.

لازم به ذکر است که مشاهد سابقه کار افراد از طریق سایت تامین اجتماعی به راحتی قابل بررسی است. کارگران میتوانند از طریق بخش سابقه بیمه در سامانه تأمین اجتماعی، وضعیت پرداخت حق بیمه و مزایای سنوات خود را پیگیری کنند.

طبق اطلاعات موجود، مبالغ پایه سنوات در سالهای مختلف (به طور روزانه) به این صورت بوده است:

طبق جدول فوق (اعداد تقریبی هستند)، اگر کارگر مذکور حقوق پایهاش در ۱۳۸۹ معادل حداقل مزد آن سال بود، از سال ۱۳۹۰ به بعد در هر ماه مقادیری ثابت مطابق ستون «پایه سنوات ماهانه» دریافت میکرد. برای مثال، در سال ۱۴۰۴ مبلغ پایه سنوات ماهانه ۲,۸۲۰,۰۰۰ ریال است، که به حقوق پایه افزوده میشود. به این ترتیب، کل پایه سنوات تجمعی ۱۵ ساله برابر مجموع ستون «پایه سنوات ماهانه» برای سالهای ۱۳۹۰ تا ۱۴۰۴ است.

مثال عددی:

فرض کنیم حقوق ماهانه پایه کارگر در ۱۳۸۹ معادل ۳۰۰,۰۰۰ ریال بود. سپس با افزایش سالانه دستمزد به فرض ۲۰ درصد، حقوق پایه او در هر سال به ترتیب افزایش مییابد. در این صورت کل درآمد ماهیانه او در سال ۱۴۰۴ شامل حقوق پایه جدید (مثلاً حدود ۷۰۰,۰۰۰ ریال) بهعلاوه مبلغ ۲۸۲۰۰۰۰ ریال پایه سنوات میشود.

از سوی دیگر، اگر کارگر در پایان سال ۱۴۰۴ از کار برود، حق سنوات پایان خدمت او مجموع ۱۵ سال به او معادل یک ماه حقوق هر سال پرداخت خواهد شد. با فرض حقوق ماهانه حدود ۱۰۳,۹۰۹,۶۸۰ ریال میلیون تومان در ۱۴۰۴، حق سنوات ۱۵ سال سابقه حدود ۱,۵۵۸,۶۴۵,۲۰۰ ریال خواهد بود.

۱۵ × ۱۰۳,۹۰۹,۶۸۰ = ۱,۵۵۸,۶۴۵,۲۰۰

نکته مهم این است که پایه سنوات جزئی از حقوق ماهانه محسوب میشود و در هر فیش حقوقی درج شده و مشمول بیمه و مالیات حقوق می باشد، اما حق سنوات معمولا در پایان قرارداد یا بازنشستگی به صورت یکجا پرداخت میشود.

براساس مقررات کار، پایه سنوات مشروط به داشتن حداقل یک سال سابقه مداوم در همان کارگاه است. بنابراین:

کارگرانی که کمتر از یک سال در کارگاه فعلی کار کردهاند، هنوز شامل پایه سنوات نمیشوند. به عبارت دیگر، پایه سنوات از سال دوم کار به بعد پرداخت میشود و یک سال اول مشمول آن نیست.

دانشجویان و دانشآموزان شاغل در فصل تابستان نیز مشمول پرداخت پایه سنوات نیستند. در بسیاری از منابع حقوق کار آمده است که کارگران تابستانی دانشجو و کارورزان با قرارداد کوتاهمدت از دریافت پایه سنوات محروماند.

علاوه بر این، اگر کارگری پس از مدتی کار در یک کارگاه به محل دیگری منتقل شود، سابقه قبلی در کارگاه قبلی ملاک تعلق پایه سنوات نیست. به عبارت سادهتر، پایه سنوات فقط برای سالهایی محاسبه میشود، که فرد در یک کارگاه مشخص فعالیت کرده است و انتقال کارگاه، سابقه جدید محسوب میشود.

بطور خلاصه، تمامی کارگرانی که سال اول کار خود را در یک محل به پایان نرسانده باشند یا وضعیت خاصی مانند کارورزی تابستانی داشته باشند، حق دریافت پایه سنوات ندارند. طبق بخشنامه وزارت کار، کارفرما موظف است برای کارگرانی پایه سنوات پرداخت کند، که یک سال در آخرین کارگاه مشغول به کار بودهاند.

اگرچه در زبان عام «پایه سنوات» و «حق سنوات» ممکن است شبیه به هم به نظر برسند، اما ماهیت و نحوه وصول آنها متفاوت است. از لحاظ مفهومی، پایه سنوات بخشی از حقوق ماهیانه کارگر است که به صورت ثابت به حقوق پایه اضافه میشود. به همین دلیل پایه سنوات مشمول کسورات بیمه و مالیات است؛ یعنی در فیش حقوق ماهانه ذکر شده و سهم کارگر و کارفرما از بیمه و مالیات روی آن محاسبه میشود. به عبارت دیگر، پایه سنوات به مانند مزد ثابت در محاسبات بیمه و مالیات منظور میگردد.

در مقابل، حق سنوات یا پاداش پایان کار طبق ماده ۲۴ قانون کار، به ازای هر سال کار یک ماه آخرین مزد است. این مبلغ معمولاً هنگام خاتمه قرارداد یا بازنشستگی کارگر به صورت یکجا پرداخت میشود و جزء دستمزد ماهانه نیست. به همین دلیل، سهم بیمه و مالیات آن متفاوت است و اغلب مشمول معافیتهای پایان خدمت قرار میگیرد. تفاوت عمده دیگر آنکه حق سنوات یک پرداخت مقطعی است در حالی که پایه سنوات هر ماه تکرار میشود.

طبق رویه معمول، پایه سنوات از سال دوم کار به بعد در هر فیش حقوق ماهانه پرداخت میشود. به این ترتیب در فیش حقوق اسفند هر سال (یا اولین فیش سال بعد) مبلغ پایه سنوات مربوطه به حقوق ماهانه افزوده میشود. به بیان دیگر، کارفرما از همان ابتدای سال دوم کار هر ماه مبلغ ثابت پایه سنوات را به حقوق کارگر اضافه کرده و در لیست بیمه ثبت میکند.

اما حق سنوات (سنوات پایان کار) عمدتاً هنگام خاتمه قرارداد پرداخت میشود. بر اساس قانون کار، کارگر پس از هر سال کار، هنگام ترک خدمت معادل یک ماه آخرین حقوق بهعنوان سنوات میگیرد. در عمل، برخی کارگاهها بخشی از این مبلغ را هر سال در پایان سال واریز میکنند و در پایان مجموع سنوات را تسویه میکنند. با این حال معمولتر آن است که حق سنوات در آخرین ماه کار (یا زمان بازنشستگی) یکجا پرداخت شود.

مثلاً اگر کارگری در پایان سال ۱۴۰۴ تقاضای فسخ قرارداد کند، کارفرما موظف است علاوه بر حقوق آخرین ماه، به تعداد کل سالهای خدمت او یک ماه دیگر حقوق بهعنوان سنوات پرداخت کند. در مقابل، پایه سنوات او از ماه دوم سال ۱۳۹۰ تا پایان اسفند ۱۴۰۴ یعنی در تمام این مدت (۱۵ سال) به طور ماهانه در حقوق او لحاظ شده است.

در پایان اگر سوال و یا نظری درباره این مقاله دارید، از طریق درج دیدگاه با ما در ارتباط باشید.