مقدمه

در عصر اقتصاد دیجیتال، دادهها به عنوان یکی از مهمترین منابع اقتصادی شناخته میشوند و نقش کلیدی در تحول صنایع مختلف ایفا میکنند. اقتصاد دیجیتال، که بر پایه فناوریهای نو و دادههای دیجیتال استوار است، به سازمانها و دولتها این امکان را میدهد تا فرایندهای خود را بهینهسازی کنند، خدمات جدیدی ارائه دهند و به توسعه پایدار دست یابند. توسعه پایدار، به معنای تأمین نیازهای فعلی بدون به خطر انداختن توانایی نسلهای آینده برای تأمین نیازهای خود، یکی از اهداف کلیدی در اقتصاد دیجیتال است. در این راستا، صنعت بیمه به ویژه بیمههای زندگی، به عنوان یکی از ابزارهای مهم مالی، میتواند با استفاده از دادهها و فناوریهای پیشرفته، به توسعه پایدار کمک کند. اقتصاد دادهمحور یا (Data-Driven Economy) به شیوهای از مدیریت اقتصادی اشاره دارد که در آن تصمیمگیریها بر اساس تحلیل دادهها و اطلاعات، تفسیر آنها و دریافت بینشهای جدید برای خلق ارزش، پیشبینی آینده و روند بازار انجام میشود. این رویکرد در صنایع مختلف از جمله صنعت بیمه، به ویژه بیمههای زندگی، نقش کلیدی ایفا میکند. بیمههای زندگی نه تنها امنیت مالی افراد و خانوادهها را تأمین میکنند، بلکه به عنوان یک ابزار سرمایهگذاری نیز مورد توجه قرار میگیرند. در اقتصاد دیجیتال و دادهمحور، شرکتهای بیمه با استفاده از دادهها و تحلیلهای پیشرفته، میتوانند محصولات خود را شخصیسازی کنند، ریسکها را دقیقتر ارزیابی کنند و خدمات بهتری ارائه دهند. این رویکرد نه تنها به افزایش رضایت مشتریان منجر میشود، بلکه به شرکتهای بیمه کمک میکند تا هزینهها را کاهش و سودآوری خود را افزایش دهند.

در این مقاله، تلاش کردهام به نقش اقتصاد دادهمحور در توسعه و سرمایهگذاری در حوزه بیمههای زندگی بپردازم.

اقتصاد دادهمحور و تحولات صنعت بیمه

تعریف اقتصاد دادهمحور

اقتصاد دادهمحور (Data-Driven Economy) به شیوهای از مدیریت اقتصادی اشاره دارد که در آن تصمیمگیریها، استراتژیها و فرایندهای کسبوکار بر پایه تحلیل دادهها و اطلاعات انجام میشود. در این اقتصاد، دادهها به عنوان یک دارایی استراتژیک و ارزشآفرین تلقی میشوند که میتوانند به سازمانها، دولتها و حتی افراد کمک کنند تا عملکرد خود را بهبود بخشند، فرصتهای جدید را شناسایی و بهینهتر عمل کنند. به بیان دیگر اقتصاد دادهمحور به معنای استفاده از دادهها و تحلیلهای مبتنی بر داده برای بهبود فرایندهای تصمیمگیری، افزایش بهرهوری و ایجاد ارزش اقتصادی است. در اقتصاد دادهمحور، دادهها از منابع مختلفی مانند تراکنشهای مالی، رفتارهای مصرفکنندگان، شبکههای اجتماعی، حسگرها و دستگاههای اینترنت اشیا (IoT) جمعآوری میشوند و سپس با استفاده از فناوریهایی مانند هوش مصنوعی، یادگیری ماشین و تحلیلهای پیشرفته، پردازش و تفسیر و با روشهای مختلفی بازنمایی شده و مورد بهرهبرداری قرار میگیرند.

این رویکرد نه تنها به سازمانها کمک میکند تا ریسکها را بهتر مدیریت کنند، بلکه امکان شخصیسازی خدمات، افزایش بهرهوری و کاهش هزینهها را نیز فراهم میآورد. به عنوان مثال، در صنعت بیمه، شرکتها میتوانند با تحلیل دادههای مربوط به سلامت و سبک زندگی مشتریان، حق بیمههای دقیقتری تعیین یا محصولات جدیدی طراحی کنند که بهتر با نیازهای بازار هماهنگ باشد. اقتصاد دادهمحور همچنین به ایجاد مدلهای کسبوکار نوآورانه منجر میشود که در آن «دادهها به عنوان یک کالای قابل خرید و فروش» نیز مطرح میشوند. در نهایت، این رویکرد اقتصادی به عنوان یک محرک کلیدی برای رشد اقتصادی و رقابتپذیری در عصر دیجیتال شناخته میشود.

تحولات صنعت بیمه در عصر دادهها

صنعت بیمه به طور سنتی بر اساس ارزیابی ریسک و مدیریت آن عمل میکند. با ظهور فناوریهای نو و افزایش حجم دادهها، این صنعت دستخوش تحولات عمیقی شده است. استفاده از دادههای بزرگ (Big Data)، هوش مصنوعی(AI) و یادگیری ماشین (Machine Learning) به شرکتهای بیمه به ویژه استارتآپهای نوظهور (نئواینشورنسها و اینشورتکها) این امکان را میدهد تا ریسکها را با دقت بیشتری ارزیابی کنند، محصولات جدیدی طراحی و خدمات خود را شخصیسازی کنند. در این بخش، کوشیدهام با بررسی تحولات صنعت بیمه در عصر دادهها همراه با ذکر مثالهایی از شرکتهای معروف بیمهای و محصولات نوآورانه، خواننده را کاربردهایی از اقتصاد داده محور در صنعت بیمه بیشتر آشنا کنم.

۱. استفاده از دادهها برای شخصیسازی محصولات بیمهای

شرکتهای بیمه با استفاده از دادههای مربوط به رفتار مشتریان، سبک زندگی و سلامت، محصولات بیمهای را به صورت سفارشیسازی شده ارائه میدهند. به عنوان مثال، شرکت Lemonade، یک نئواینشورنس معروف در ایالات متحده، از هوش مصنوعی و دادههای رفتاری برای ارائه بیمههای مسکن و اجاره استفاده میکند. این شرکت با تحلیل دادههای مشتریان، حق بیمههای شخصیسازی شده ارائه میدهد و فرایند صدور بیمهنامه را به صورت آنی و دیجیتال انجام میدهد.

۲. بیمههای مبتنی بر رفتار (Usage-Based Insurance)

یکی از تحولات مهم در صنعت بیمه، ظهور بیمههای مبتنی بر رفتار است. در این نوع بیمهها، حق بیمه بر اساس رفتار واقعی مشتریان تعیین میشود. به عنوان مثال، شرکت Metromile، یک نئواینشورنس پیشرو در حوزه بیمههای خودرو، از دادههای مربوط به رانندگی مشتریان (مانند مسافت طی شده، سرعت و سبک رانندگی) برای تعیین حق بیمه استفاده میکند. این شرکت با نصب دستگاههای ردیابی در خودروها، دادههای رانندگی را جمعآوری کرده و حق بیمههای دقیقتری ارائه میدهد.

۳. بیمههای سلامت مبتنی بر دادههای سلامتی

در حوزه بیمههای سلامت، شرکتها از دادههای مربوط به سلامت و سبک زندگی مشتریان برای طراحی محصولات جدید و تعیین حق بیمه استفاده میکنند. شرکت Oscar Health، یک اینشورتک معروف در حوزه بیمههای سلامت، از دادههای مربوط به فعالیتهای بدنی، خواب و تغذیه مشتریان برای ارائه خدمات شخصیسازی شده استفاده میکند. این شرکت با استفاده از اپلیکیشنهای موبایل، دادههای سلامتی مشتریان را جمعآوری کرده و مشوقهایی برای حفظ سلامت آنها ارائه میدهد.

۴. استفاده از اینترنت اشیا (IoT) در بیمههای مسکن

شرکتهای بیمه از فناوری اینترنت اشیا (IoT) برای کاهش ریسکها و بهبود خدمات خود استفاده میکنند. به عنوان مثال، شرکت AXA، یکی از بزرگترین شرکتهای بیمه در جهان، از حسگرهای اینترنت اشیا برای نظارت بر شرایط خانهها و پیشگیری از خسارتهای احتمالی استفاده میکند. این شرکت با نصب حسگرهایی برای تشخیص نشت آب، آتشسوزی و دزدی، به مشتریان خود کمک میکند تا از وقوع خسارتهای بزرگ جلوگیری کنند.

۵. بیمههای کشاورزی مبتنی بر دادههای هواشناسی

در حوزه بیمههای کشاورزی، شرکتها از دادههای هواشناسی و تصاویر ماهوارهای برای ارزیابی ریسکها و تعیین حق بیمه استفاده میکنند. شرکت CropIn، یک اینشورتک پیشرو در حوزه بیمههای کشاورزی، از دادههای هواشناسی و تصاویر ماهوارهای برای پیشبینی خسارتهای کشاورزی و ارائه بیمههای دقیقتر استفاده میکند. این شرکت با تحلیل دادههای مربوط به شرایط آبوهوایی و وضعیت مزارع، به کشاورزان کمک میکند تا ریسکهای خود را بهتر مدیریت کنند.

۶. بیمههای سفر مبتنی بر دادههای بیدرنگ

شرکتهای بیمه از دادههای بیدرنگ برای ارائه بیمههای سفر شخصیسازی شده استفاده میکنند. به عنوان مثال، شرکت World Nomads، یک نئواینشورنس معروف در حوزه بیمههای سفر، از دادههای مربوط به شرایط آبوهوایی، وضعیت پروازها و رویدادهای سیاسی برای ارائه بیمههای سفر دقیقتر استفاده میکند. این شرکت با تحلیل دادههای بیدرنگ، به مسافران کمک میکند تا در صورت وقوع حوادث غیرمترقبه، سریعتر خدمات دریافت کنند.

بیمههای زندگی و نقش دادهها

بیمههای زندگی به عنوان ابزار سرمایهگذاری

بیمههای زندگی به طور سنتی به عنوان یک ابزار حمایتی برای تأمین مالی خانواده در صورت فوت بیمهگذار شناخته میشوند. اما در سالهای اخیر، این نوع بیمهها به عنوان یک ابزار سرمایهگذاری نیز مورد توجه قرار گرفتهاند. بیمههای زندگی با پوششهای سرمایهگذاری (Investment-Linked Insurance) به بیمهگذاران این امکان را میدهند که در کنار تأمین امنیت مالی، در بازارهای مالی نیز سرمایهگذاری کنند.

۱. بیمههای زندگی با پوشش سرمایهگذاری (Investment-Linked Insurance)

بیمههای زندگی با پوشش سرمایهگذاری، نوعی از بیمههای زندگی هستند که بخشی از حق بیمه پرداختی توسط مشتری، در بازارهای مالی مانند سهام، اوراق قرضه و صندوقهای سرمایهگذاری سرمایهگذاری میشود. این نوع بیمهها به بیمهگذاران اجازه میدهند تا در کنار داشتن پوشش بیمهای، از بازدهی بازارهای مالی نیز بهرهمند شوند.

مثال: شرکت Prudential، یکی از بزرگترین شرکتهای بیمهای جهان، محصولی به نام Prudential Investment-Linked Assurance Scheme (ILAS) ارائه میدهد. در این طرح، مشتریان میتوانند بخشی از حق بیمه خود را در صندوقهای سرمایهگذاری مختلف سرمایهگذاری کنند. این صندوقها میتوانند شامل سهام شرکتهای بزرگ، اوراق قرضه دولتی و یا حتی صندوقهای بینالمللی باشند. مشتریان میتوانند بر اساس ریسکپذیری خود، نوع صندوقهای سرمایهگذاری را انتخاب کنند و از بازدهی آنها بهرهمند شوند.

۲. بیمههای زندگی با ارزش نقدی (Cash Value Life Insurance)

بیمههای زندگی با ارزش نقدی، نوعی از بیمههای زندگی هستند که در طول زمان، ارزش نقدی (Cash Value) ایجاد میکنند. این ارزش نقدی میتواند به عنوان یک ابزار سرمایهگذاری مورد استفاده قرار گیرد. بیمهگذاران میتوانند از این ارزش نقدی برای دریافت وام، پرداخت حق بیمههای آینده یا حتی به عنوان یک منبع درآمد در دوران بازنشستگی استفاده کنند.

برای مثال شرکت New York Life، یکی از قدیمیترین و بزرگترین شرکتهای بیمهای در ایالات متحده، محصولی به نام Whole Life Insuranceارائه میدهد. در این نوع بیمه، بخشی از حق بیمه پرداختی توسط مشتری، در یک حساب با ارزش نقدی سرمایهگذاری میشود که با گذشت زمان رشد میکند. مشتریان میتوانند از این ارزش نقدی برای دریافت وام با نرخ بهره پایین استفاده کنند یا در صورت نیاز، آن را نقد کنند. در ایران نیز برخی از شرکتهای بیمه، به تعریف و ارائهی انواع مختلفی از محصولات بیمهای با ارزش نقدی کردهاند که بیمهگذار میتواند بخشی از اندوخته را به عنوان وام دریافت کند.

۳. بیمههای زندگی متغیر (Variable Life Insurance)

بیمههای زندگی متغیر، نوعی از بیمههای زندگی هستند که در آن ارزش نقدی بیمهنامه به عملکرد بازارهای مالی وابسته است. در این نوع بیمه، مشتریان میتوانند انتخاب کنند که ارزش نقدی بیمهنامه خود را در چه نوع داراییهایی (مانند سهام، اوراق قرضه یا صندوقهای سرمایهگذاری) سرمایهگذاری کنند. این نوع بیمهها میتوانند بازدهی بالاتری نسبت به بیمههای زندگی سنتی داشته باشند، اما در عین حال ریسک بیشتری نیز دارند.

شرکت AIG، یکی از بزرگترین شرکتهای بیمهای جهان، محصولی به نام AIG Variable Universal Life Insurance ارائه میدهد. در این طرح، مشتریان میتوانند ارزش نقدی بیمهنامه خود را در انواع صندوقهای سرمایهگذاری سرمایهگذاری کنند. این صندوقها میتوانند شامل سهام شرکتهای بزرگ، اوراق قرضه شرکتی و یا حتی صندوقهای بینالمللی باشند. مشتریان میتوانند بر اساس ریسکپذیری خود، نوع صندوقهای سرمایهگذاری را انتخاب کنند و از بازدهی آنها بهرهمند شوند. بررسیهای نگارنده برای یافتن نمونهای از این نوع محصول در بازار ایران نتیجهای در بر نداشت.

۴. بیمههای زندگی با پوشش بازنشستگی (Retirement Life Insurance)

بیمههای زندگی با پوشش بازنشستگی، نوعی از بیمههای زندگی هستند که علاوه بر تأمین امنیت مالی خانواده در صورت فوت بیمهگذار، به عنوان یک ابزار پسانداز برای دوران بازنشستگی نیز عمل میکنند. در این نوع بیمه، بخشی از حق بیمه پرداختی توسط مشتری، در یک حساب با ارزش نقدی سرمایهگذاری میشود که با گذشت زمان رشد میکند. مشتریان میتوانند در دوران بازنشستگی، از این ارزش نقدی به عنوان یک منبع درآمد استفاده کنند.

شرکت Allianz، یکی از بزرگترین شرکتهای بیمهای در اروپا، محصولی به نام Allianz Life Pro+ Retirement Protection ارائه میدهد. در این طرح، مشتریان میتوانند بخشی از حق بیمه خود را در یک حساب با ارزش نقدی سرمایهگذاری کنند که با گذشت زمان رشد میکند. در دوران بازنشستگی، مشتریان میتوانند از این ارزش نقدی به عنوان یک منبع درآمد ماهیانه استفاده کنند.

نقش دادهها در توسعه بیمههای زندگی

دادهها در توسعه بیمههای زندگی نقش کلیدی ایفا میکنند. با استفاده از دادههای جمعیتی، سلامت، اقتصادی و مالی، شرکتهای بیمه میتوانند محصولات خود را بهتر طراحی کنند، ریسکها را دقیقتر ارزیابی نمایند و خدمات خود را بهینهسازی کنند. به عنوان مثال، دادههای مربوط به طول عمر و سلامت افراد میتواند به شرکتهای بیمه کمک کند تا حق بیمههای دقیقتری تعیین کنند و از این طریق سودآوری خود را افزایش دهند.

نقش دادهها در توسعه بیمههای زندگی در ایران

صنعت بیمه در ایران، به ویژه بیمههای زندگی، در سالهای اخیر شاهد تحولات قابل توجهی بوده است. هرچند ضریب نفوذ بیمههای زندگی در ایران هنوز هم در مقایسه با سایر کشورهای توسعه یافته، اختلاف معناداری دارد. اکنون با رشد ضریب نفوذ اینترنت، توسعه اپهای موبایل، ظهور پلتفرمهای فروش بیمهنامه و کارگزاریهای برخط، افزایش دسترسی به دادهها و فناوریهای نو این امکان را در اختیار شرکتهای بیمهای و اینشورتکها قرار داده است تا از تحلیل دادهها برای بهبود محصولات، ارزیابی دقیقتر ریسکها و ارائه خدمات شخصیسازی شده استفاده کنند. مثالهای زیر میتوانند نمونههایی برای بیان نقش مهم و تأثیرگذار دادهها در صنعت بیمه کشور باشد:

۱. استفاده از دادههای جمعیتی و سلامت برای طراحی محصولات جدید

شرکتهای بیمهای ایرانی و اینشورتکها میتوانند با استفاده از دادههای جمعیتی و سلامت، محصولات بیمهای جدیدی در حوزه بیمههای درمان تکمیلی انفرادی و گروهی، بیمههای زندگی و... طراحی کنند که بهتر با نیازهای مشتریان هماهنگ باشد. در این خصوص، بهرهگیری از دادههای مربوط به سن، جنسیت و وضعیت سلامت، سوابق درمانی و ارزیابی ریسک سلامتی افراد برای طراحی بیمههای درمان و زندگی با پوششهای متنوع استفاده مفید خواهد بود.

۲. استفاده از دادههای مالی برای ارزیابی ریسک و تعیین حق بیمه

استفاده از دادههای مالی و اقتصادی افراد نیز میتواند برای ارزیابی دقیقتر ریسکها و تعیین حق بیمه مفید واقع شود. تصور کنید یک شرکت بیمه یا اینشورتک/فینتک چگونه میتواند از دادههای مربوط به درآمد و وضعیت اقتصادی مشتریان خود برای ارزیابی دقیق ریسک و در نتیجه تعیین حق بیمههای دقیقتر استفاده کند. این کار با تحلیل دادههای مالی به کمک فناوریهایی مانند یادگیری ماشین ممکن خواهد بود و محصولاتی مانند بیمههای زندگی با پوشش سرمایهگذاری را ارائه میدهد که به مشتریان اجازه میدهد در کنار تأمین امنیت مالی، با اهرم کردن بیمهنامههای خود از اعتبار (Credit) لازم بهرهمند شده و در بازارهای مالی نیز سرمایهگذاری کنند. ارائه کارتهای اعتباری متصل به اندوخته بیمهنامههای عمر، مثالی از این مدل بیمهنامههاست که تا حد قابل قبولی، ریسک نکول را برای ذینفعان اینگونه طرحها اعم از بانکها و شرکتهای بیمه کاهش میدهد.

۳. استفاده از دادههای رفتاری برای شخصیسازی خدمات

استفاده از دادههای رفتاری برای شخصیسازی خدمات، یکی از مهمترین تحولات در صنعت بیمه به ویژه بیمههای زندگی است. این رویکرد مبتنی بر تحلیل رفتار مشتریان، به شرکتهای بیمه اجازه میدهد تا خدمات و محصولات خود را به طور دقیقتر و متناسب با نیازها و ترجیحات فردی مشتریان ارائه دهند.

دادههای رفتاری شامل اطلاعاتی است که از تعاملات مشتریان با شرکتهای بیمه، مانند تاریخچه خرید، نحوه استفاده از خدمات، پاسخ به کمپینهای بازاریابی و رفتارهای آنلاین جمعآوری میشود. با استفاده از تکنیکهای تحلیل دادهها مانند یادگیری ماشین (Machine Learning) و هوش مصنوعی (AI) شرکتهای بیمه میتوانند الگوهای رفتاری مشتریان را شناسایی کرده و نیازهای آینده آنها را پیشبینی کنند. به عنوان مثال، مشتریانی که سبک زندگی سالمتری دارند و از خدمات پیشگیرانه استفاده میکنند، میتوانند از حق بیمههای پایینتر بهرهمند شوند.

وضعیت بیمههای زندگی در ایران

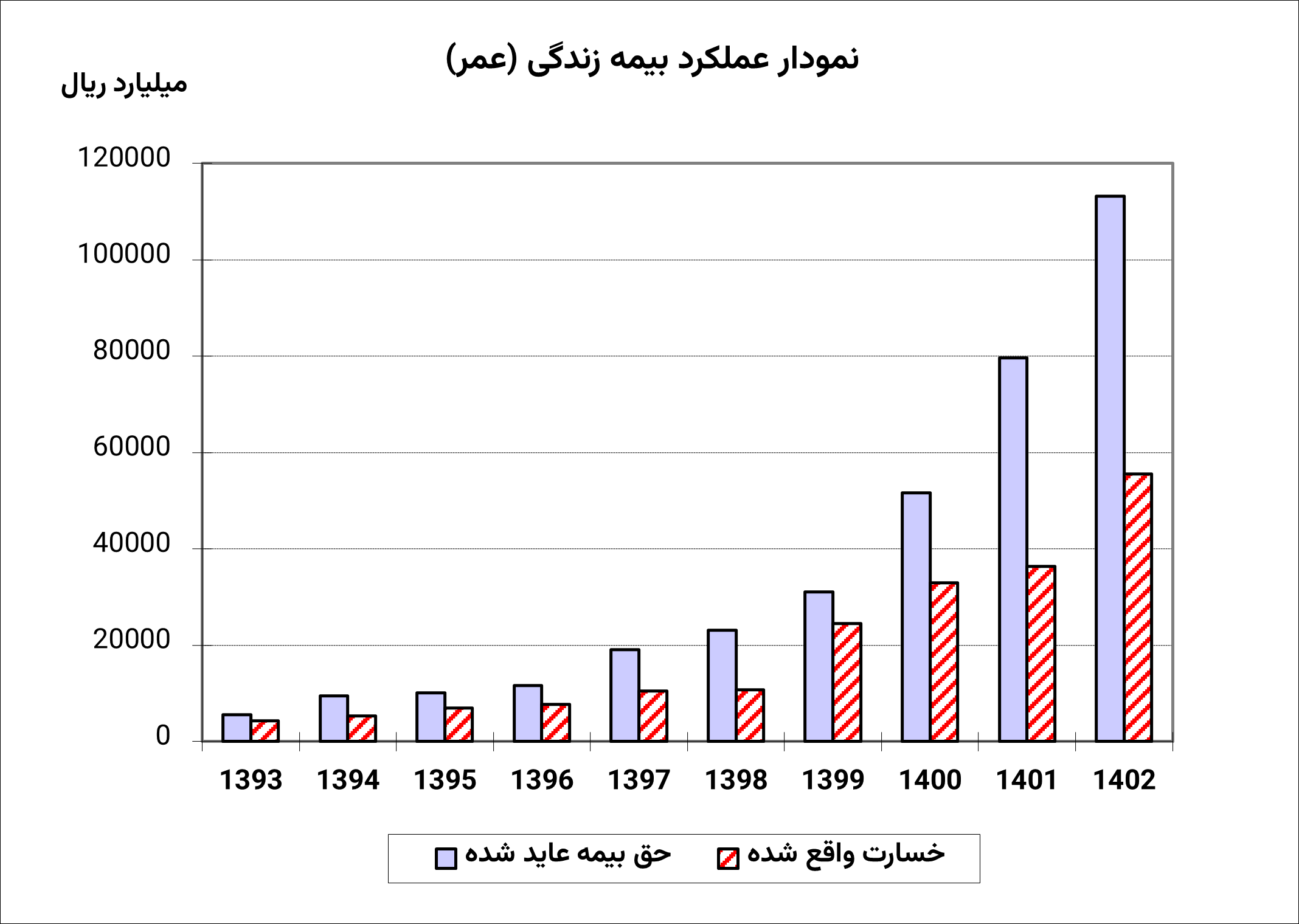

بر اساس گزارشهای منتشر شده توسط بیمه مرکزی جمهوری اسلامی ایران (سالنامه آماری بیمه مرکزی)، صنعت بیمه در ایران در سالهای اخیر رشد قابل توجهی داشته است. در سال 1402، سهم بیمههای زندگی از کل حق بیمههای تولید شده در ایران با رشد 56.2 درصدی نسبت به سال 1401، حدود 14 درصد بوده است. این رقم نشاندهنده ظرفیت بالای بازار بیمههای زندگی در ایران است. با این حال، ضریب نفوذ بیمههای زندگی در ایران هنوز نسبت به کشورهای توسعهیافته پایینتر است.

نمودار زیر، عملکرد بیمههای زندگی (حق بیمه عاید شده در مقابل خسارت واقع شده) ایران را از سال 1393 تا 1402 نشان میدهد.

وضعیت بیمههای زندگی ایران در مقایسه با منطقه و جهان

بررسی دادههای سالنامه آماری بیمه مرکزی مربوط به سال 1402 نشان میدهد ضریب نفوذ بیمه در ایران حد فاصل سالهای 2019 تا 2023، به ترتیب 2.49، 2.1، 1.8، 1.8 و 2.1 بوده است که به همین ترتیب، رتبه ضریب نفوذ کشورمان در جهان 51، 57، 68، 66 و 59 بوده است. همان طور که از دادهها مشخص است، رتبه ایران به نسبت چهار دوره قبل، 8 پله نزول کرده است. البته ذکر این نکته ضروری است که روند کاهشی ضریب نفوذ بیمه از سال (2020) 1399 تا پایان (2023) 1402، به دلیل رشد اسمی بالاتر تولید ناخالص داخلی (به واسطه تورم قیمتها) در مقایسه با رشد حق بیمه تولیدی بوده است.

در مقایسه با سایر کشورهای منطقه، ایران در سال 2023 پس از فلسطین با ضریب نفوذ 4.2 درصد و امارات متحده عربی با ضریب نفوذ 2.9 درصد، در رتبه سوم قرار داد.

بر اساس گزارشهای سازمان همکاری اقتصادی و توسعه (OECD)، سهم بیمههای زندگی از کل حق بیمههای تولید شده در کشورهای توسعهیافته به طور متوسط حدود ۴۰ درصد است. به عنوان مثال، در ایالات متحده آمریکا، سهم بیمههای زندگی از کل حق بیمهها در سال ۲۰۲۱ حدود ۳۵ درصد بوده است. این رقم در کشورهای اروپایی مانند آلمان و فرانسه به ترتیب ۴۵ درصد و ۵۰ درصد است.

چالشها و فرصتهای اقتصاد دادهمحور در بیمههای زندگی

چالشها

1- حریم خصوصی و امنیت دادهها: استفاده گسترده از دادهها در صنعت بیمه میتواند نگرانیهایی را در مورد حریم خصوصی و امنیت دادهها ایجاد کند. شرکتهای بیمه باید اطمینان حاصل کنند که دادههای مشتریان خود را به طور ایمن نگهداری میکنند و از سوء استفاده از این دادهها جلوگیری میکنند.

2- عدم دسترسی به دادههای با کیفیت: در برخی کشورها از جمله ایران، دسترسی به دادههای با کیفیت و بهروز یک چالش بزرگ است. این موضوع میتواند دقت تحلیلهای دادهمحور را کاهش دهد و تصمیمگیریها را با مشکل مواجه کند.

3- مقاومت در برابر تغییر: مانند سایر بخشها، اینجا نیز ممکن است برخی از شرکتهای بیمه سنتی در برابر تغییر و پذیرش فناوریهای نو مقاومت کنند. این مقاومت میتواند مانع از بهرهبرداری کامل از مزایای اقتصاد دادهمحور شود. برای مواجهه با این چالش، آموزش و آگاهیبخشی به مدیران و کارکنان شرکتهای بیمه درباره مزایای اقتصاد دادهمحور میتواند به کاهش مقاومت در برابر تغییر کمک کند. همچنین، ایجاد فرهنگ سازمانی که بر نوآوری و پذیرش فناوریهای نوظهور تأکید دارد، میتواند به شرکتها کمک کند تا تغییرات را بهتر مدیریت کنند.

فرصتها

1- شخصیسازی محصولات بیمهای: استفاده از دادهها به شرکتهای بیمه اجازه میدهد تا محصولات خود را بر اساس نیازها و ترجیحات فردی مشتریان طراحی کنند. این امر میتواند رضایت مشتریان را افزایش دهد و سهم بازار شرکتهای بیمه را بهبود بخشد.

2- کاهش هزینهها و افزایش سودآوری: تحلیل دادهها میتواند به شرکتهای بیمه کمک کند تا فرایندهای خود را بهینهسازی کنند، هزینهها -مانند ضریب خسارت- را کاهش دهند و سودآوری خود را افزایش دهند.

3- ارائه خدمات پیشگیرانه:

4- استفاده از دادهها به شرکتهای بیمه اجازه میدهد تا خدمات پیشگیرانه را ارائه دهند که میتواند به کاهش ریسکها و هزینههای مربوط به خسارتهای بیمهای کمک کند. به طور مثال شرکتهای بیمه میتوانند از دادههای مربوط به سلامت و سبک زندگی مشتریان برای ارائه خدمات پیشگیرانه، مانند چکآپهای منظم، بهرهگیری از طب پیشگیری و مشاورههای سلامتی، استفاده کنند. این خدمات میتواند به مشتریان کمک کند تا ریسکهای سلامتی خود را کاهش دهند و از وقوع بیماریهای جدی جلوگیری کنند.

5- بهبود تحربه مشتری: استفاده از دادهها به شرکتهای بیمه و اینشورتکها اجازه میدهد تا تجربه مشتری را بهبود بخشند و در نتیجه خدمات بهتری ارائه دهند. شرکتهای بیمه میتوانند از دادههای مربوط به تاریخچه خرید و استفاده از خدمات مشتریان برای ارائه خدمات ویژه و تخفیفهای خاص استفاده کنند. این رویکرد میتواند به افزایش رضایت مشتریان و وفاداری آنها کمک کند.

سخن پایانی

اقتصاد دادهمحور به عنوان یک پارادایم جدید در مدیریت اقتصادی، تحولات عمیقی را در صنعت بیمه به ویژه بیمههای زندگی ایجاد کرده است. استفاده از دادهها و فناوریهای پیشرفته به شرکتهای بیمه اجازه میدهد تا ریسکها را دقیقتر ارزیابی کنند، محصولات جدیدی طراحی کنند و خدمات خود را شخصیسازی نمایند. در ایران، با وجود چالشهایی مانند عدم دسترسی به دادههای با کیفیت و نگرانیهای مربوط به حریم خصوصی، فرصتهای زیادی برای توسعه بیمههای زندگی بر اساس اقتصاد دادهمحور وجود دارد. با بهرهگیری از تجربیات موفق کشورهای توسعهیافته و سرمایهگذاری در فناوریهای نو که به شکلگیری استارتاپهای موفق در زمینه فینتک و اینشورتک منجر شده است، صنعت بیمه ایران میتواند به یکی از پیشگامان اقتصاد دادهمحور در منطقه تبدیل شود و جایگاه خود را در میان کشورهای خاورمیانه بهبود بخشد.

منابع

1- بیمه مرکزی جمهوری اسلامی ایران، سالنامه آماری 1402

2- سازمان همکاری اقتصادی و توسعه (OECD)، گزارش بیمههای زندگی در کشورهای عضو، ۲۰۲۱

3- گزارشهای صنعت بیمه در ایالات متحده آمریکا، ۲۰۲۱

4- مطالعات موردی در استفاده از دادهها در بیمههای زندگی در اروپا، ۲۰۲۰