فناوریهای تحولآفرین بهندرت ظهور میکنند اما وقتی پدیدار میشوند، اقدام سریع در خصوص آنها اهمیت زیادی دارد. از سال ۲۰۲۲ که الگوریتمهای هوش مصنوعی مولد معرفی شدند، بانکها شروع به فعالیت در آن خصوص کردند و به بررسی پتانسیل آنها در فعالیتهای اصلی اعتباری پرداختند. اما پس از گذشت سه سال، نتایج به دست آمده یکسان نیست: برخی مؤسسات پیشرفت خوبی در بهکارگیری این فناوری داشتهاند، در حالی که برخی دیگر عقب ماندهاند. این موضوع در مطالعه جدید مککینزی و انجمن بینالمللی مدیران پرتفوی اعتباری (IACPM) نیز تأیید شده است. بانکها برای تسریع در بهکارگیری هوش مصنوعی مولد در حوزه اعتباری گامهایی برداشتهاند، اما طبق یک نظرسنجی، بیشتر آنها همچنان در ابتدای یک مسیر بلندمدت قرار دارند.

هوش مصنوعی مولد اکنون برای بسیاری از بانکها در اولویت است

برای سنجش میزان پیشرفت بانکها در استفاده از هوش مصنوعی مولد در حوزه اعتباری، با مدیران ارشد ۴۴ مؤسسه مالی در سراسر جهان مصاحبه و نظرسنجی انجام شده است. در میان بانکهایی از مقیاس بسیار بزرگ تا منطقهای، درباره عواملی که بر پذیرش این فناوری اثر میگذارند، کاربردهای آن و رویکردهایشان در مدیریت ریسکهای فناوری سؤال شده است.

پاسخها در یک نکته کاملاً روشن بودند: هوش مصنوعی مولد در حال نفوذ جدی در صنعت بانکداری است و حدود نیمی از رهبران ارشد آن را یک اولویت میدانند. در کاربردهای کلیدی مانند تصمیمگیری اعتباری و قیمتگذاری، تعداد رو به رشدی از مؤسسات، حداقل یک مورد استفاده را در حال پیادهسازی دارند. علاوهبراین، کاربردهای اعتباری غالباً همسطح یا حتی جلوتر از دیگر حوزهها قرار میگیرند. مدیران اجرایی پتانسیل ویژهای برای هوش مصنوعی مولد در سیستمهای هشدار سریع، تصمیمگیری و پیشنهاد اعتبار و فعالیتهای مرتبط با مشتری میبینند.

با این حال، نگاهها کاملاً مثبت نیست. بسیاری از بانکها به دلیل تداوم تردید نسبت به منافع مالی این فناوری، محتاطانه عمل میکنند. نتیجه آنکه تنها تعداد اندکی، عمدتاً بانکهای بزرگتر، جلوتر از بقیه حرکت کردهاند و اکثر بانکها گزارش کردهاند که پیشرفتشان کمتر از حد انتظار بوده است.

پاسخدهندگان به نظرسنجی عوامل مختلفی را برای این رویکرد تدریجی ذکر میکنند. برای مثال، بسیاری از بانکها هنوز مهارتها، چارچوبها و معماریهای عملیاتی لازم برای پیادهسازی موفق هوش مصنوعی مولد را در اختیار ندارند. در پس این چالشها، دو مانع ساختاری مشاهده میشود:

تصمیمگیران بیش از حد روی کاربردهای ساده تمرکز کردهاند و به دنبال تحول در جریانهای کاری پیچیده یا سفرهای end-to-end نیستند.

بیشتر بانکها تازه شروع به استفاده از هوش مصنوعی عاملمحور کردهاند و نسخهای از این فناوری که با استفاده از الگوریتمهای تصمیمگیری میتواند اثرات میانبخشی مانند عملیات بخش میانی و جلویی در خطوط مختلف کسبوکار ایجاد کند، را استفاده میکنند.

بانکهایی که این چالشهای بنیادی را برطرف میکنند، در حال ایجاد یک مزیت رقابتی نسبت به سایرین هستند.

جامعه مخاطبین مککینزی در نظرسنجی

مککینزی در نیمه دوم سال ۲۰۲۴ با تصمیمگیرندگان ۴۴ مؤسسه مالی در سراسر جهان، مصاحبه و نظرسنجی انجام داد. پاسخدهندگان شامل تعداد تقریباً برابر مدیران از بانکهای خیلی بزرگ (Megabanks)، فوقمنطقهای (Super-regionals) و منطقهای (Core regionals) بودند.

بانکهای خیلی بزرگ: بیش از ۱۰۰۰ میلیارد دلار دارایی

بانکهای فوقمنطقهای: ۵۰۰ تا ۱۰۰۰ میلیارد دلار دارایی

بانکهای منطقهای اصلی: ۱۰۰ تا ۵۰۰ میلیارد دلار دارایی

همچنین با شرکتهای بیمهای و بانکهای توسعهای نیز ارتباط برقرار شده است.

بیشتر مؤسسات در حال تست کاربردهای اعتباری هستند

بر اساس نظرسنجی مککینزی، با توجه به فرصتهای گستردهای که برای خلق ارزش وجود دارد، ۵۲ درصد از مؤسسات، پذیرش هوش مصنوعی مولد را بهعنوان یک اولویت مطرح کردهاند (شکل ۱). این یعنی مدیریت ارشد، توسعه موارد استفاده از هوش مصنوعی مولد را در اولویت قرار داده و این رویکرد را از طریق سرمایهگذاری و جذب نیرو، پشتیبانی کرده است. در مقابل، ۳۹ درصد از مؤسسات میگویند که به هوش مصنوعی مولد علاقهمندند، اما این موضوع هنوز در سطح یک اولویت روشن و رسمی قرار ندارد. همچنین ۹ درصد اذعان کردهاند که مدیران ارشد آنها هنوز در این زمینه مشارکت فعال ندارند.

هوش مصنوعی مولد سه قابلیت بسیار کاربردی برای مؤسسات مالی فراهم میکند:

خلاصهسازی (Concision): یعنی توانایی تبدیل حجم عظیمی از دادهها به محتوای قابل هضم و مختصر.

تولید محتوا

تعامل با مشتری: که عمدتاً از طریق رباتها برای پشتیبانی از مدیران مشتریان و سایر کارکنان صورت میگیرد.

در میان این سه قابلیت، بیشترین پیشرفت مؤسسات در نظرسنجی مربوط به خلاصهسازی است؛ بهطوری که اکثر مؤسسات در حال آزمایش کاربردهای هوش مصنوعی مولد در فعالیتهایی مانند سیستمهای هشدار زودهنگام و تصمیمگیری اعتباری هستند (شکل ۲). برای مثال، یک بانک توسعهای چندجانبه در حال بررسی یک ابزار هوش مصنوعی مولد است که بتواند اسناد مرتبط با ارزیابی اعتباری را پیدا کند، آنها را بخواند، خلاصه کند و نتیجهگیری ارائه دهد.

هنگام آغاز یا توسعه موارد استفاده، ۴۷ درصد از مؤسسات اعلام کردهاند که مهمترین عامل برای آنها، وعده افزایش بهرهوری است. پس از آن، نیازهای کسبوکار و تطابق با مقررات قرار دارند که به ترتیب توسط ۴۴ درصد و ۲۵ درصد پاسخدهندگان ذکر شدهاند (شکل ۳).

نکته قابل توجه این است که نیمی از مؤسسات، بازگشت سرمایه را یک عامل مهم نمیدانند و آن را کماهمیتترین معیار در تصمیمگیری برای اولویتبندی معرفی کردهاند. یکی از دلایل این موضوع میتواند این باشد که در مراحل اولیه، راه سادهای برای محاسبه تأثیرات مالی وجود ندارد.

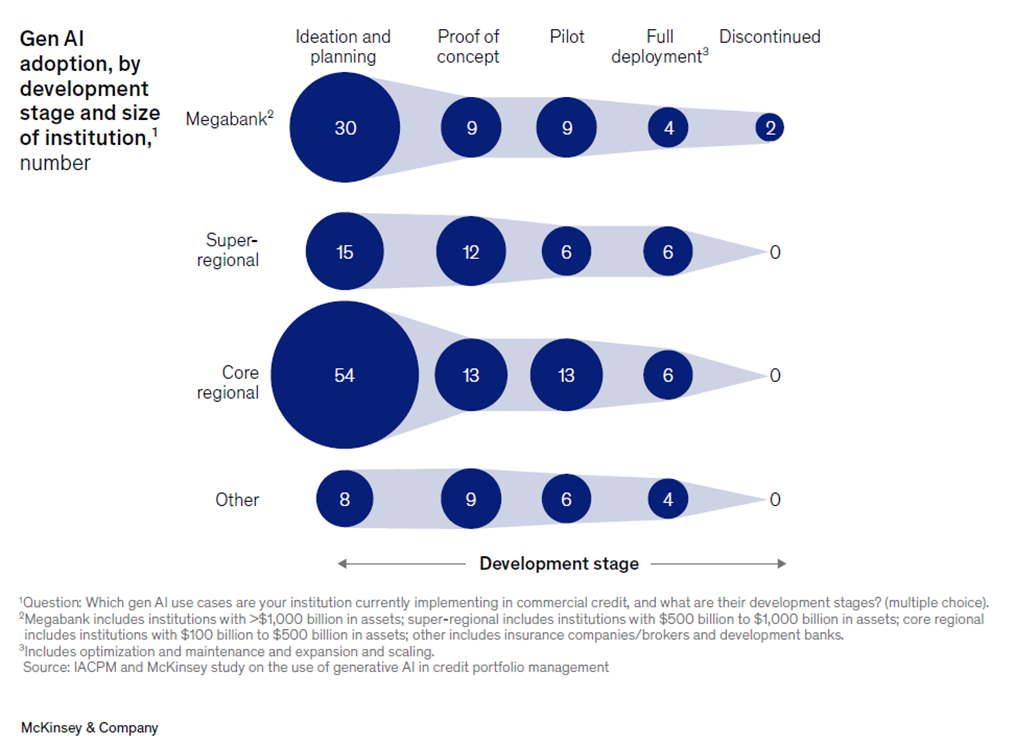

جالب اینکه بانکهای منطقهای از نظر استقرار هوش مصنوعی مولد، از همه جلوتر هستند و حتی از مگابانکها نیز در تعداد موارد استفاده پیشی گرفتهاند (شکل ۴). علاوهبراین، بانکهای منطقهای اصلی (Core Regionals) در مرحله ایدهپردازی و برنامهریزی نیز بیشترین پیشرفت را داشتهاند.

بر اساس نتایج نظرسنجی، تعداد بسیار کمی از موارد استفاده به مرحله استقرار کامل رسیدهاند. با این حال، برخی از آنها نسبت به بقیه پیشرفت بیشتری داشتهاند. برای مثال، ۲۴ درصد از مؤسسات، موارد استفاده «موردی Ad-Hoc» را بهطور کامل پیادهسازی کردهاند (شکل ۵). در این زمینه، چندین بانک گزارش دادهاند که دستیارهای مجازی مبتنی بر مدلهای زبانی بزرگ (LLM) را برای کاربردهایی مانند پردازش اسناد (تبدیل PDF، دیجیتالیسازی) و انجام سریع پرسش و پاسخ راهاندازی کردهاند.

همچنین، در حالی که هیچ بانکی هنوز به استقرار کامل در زمینه تلفیق و خلاصهسازی اطلاعات برای تصمیمگیری اعتباری نرسیده است، ۲۷ درصد از مؤسسات در مرحله پایلوت قرار دارند. موارد استفاده مرتبط با تولید محتوا مانند نگارش یادداشتهای اعتباری و ارزیابی دادهها نیز از جمله کاربردهایی هستند که بیشترین تعداد پایلوت را به خود اختصاص دادهاند.

چالشها و رویکرد محتاطانه بانکها

۴۱ درصد از پاسخدهندگان نظرسنجی اعلام کردهاند که مشکلات اعتبارسنجی مدلها آنها را عقب نگه داشته است؛ یکی از دلایل ذکرشده، کمبود دادههای معتبر و پیشین برای ارزیابی عملکرد مدلها است. محدودیتهای دیگر شامل دخیل بودن تعداد زیادی ذینفع در پروژهها و چالشهای زیرساختی مانند زمان و بودجه مورد نیاز (برای مثال ایجاد توان محاسباتی برای توسعه و نگهداری) است. همچنین، ریسکهای دادهای و الزامات تطبیق با مقررات بهعنوان موانع رایج ذکر شدهاند. در چنین شرایطی، بهویژه زمانی که موارد استفاده، نتایج حاشیهای تولید میکنند، حرکت آهسته است.

در مجموع، بیش از یک سوم (۳۶ درصد) پاسخدهندگان معتقدند که پتانسیل بلندمدت هوش مصنوعی مولد را میشناسند اما به پذیرش تدریجی باور دارند. این رویکرد عمدتاً با راهاندازی پایلوتهای کوچک و موارد استفاده محدود و تمرکز بر کاهش ریسک قبل از مقیاسدهی، مشخص میشود. همچنین ۲۷ درصد خود را متعادل اما ریسکآگاه توصیف میکنند، به این معنا که پتانسیل تحولآفرین هوش مصنوعی مولد را میشناسند ولی نسبت به ریسکها هوشیار باقی میمانند.

یک چالش اساسیتر به موضوع محدوده(Scope) بازمیگردد. بسیاری از بانکها به جای تحول در سطح کل حوزه، در سطح خرد آزمایش میکنند و روی موارد استفاده منفرد تمرکز دارند. به عبارتی، آنها پتانسیل هوش مصنوعی مولد برای بازتعریف عملیات، تعامل با مشتری و مدیریت ریسک را دستکم میگیرند.

مقابله با چالشها و ایجاد قابلیتها

بانکها در زمینه ایجاد پایههای لازم برای پذیرش عمیقتر هوش مصنوعی مولد پیشرفتهایی داشتهاند.

بر اساس نظرسنجی، بیشتر مؤسسات در حال جذب استعدادها (۸۷ درصد اعلام کردند که در حال استخدام کارشناسان فناوری هستند) و آموزش تیمهای مدیریتی در زمینه هوش مصنوعی مولد و کاربردهای آن (۶۰ درصد) هستند و همزمان محیطها و فرآیندهای امن ایجاد میکنند.

بسیاری از بانکها در حال ایجاد مراکز تعالی (Centers of Excellence) هستند که وظیفه توسعه و نگهداری معماری برنامههای هوش مصنوعی مولد، مدیریت فرآیندهای پلتفرم و استقرار و ایجاد چارچوبها، کتابچهها و راهنماها را بر عهده دارند. از نظر زیرساخت و فناوری، ۳۱ پاسخدهنده گفتهاند که محیطها و SandBox های امن برای آزمایش و توسعه ایجاد کردهاند. سایر بانکها کارگاههایی را برگزار میکنند، با کارشناسان بیرونی همکاری دارند و پروتکلها و چارچوبهای حکمرانی برای تعادل بین تست و مدیریت ریسک ایجاد کردهاند.

در حوزه ریسک، بسیاری از مؤسسات بر امنیت دادهها تأکید دارند و محافظهایی برای جلوگیری از دسترسی غیرمجاز به دادهها ایجاد کردهاند. آنها برنامههای آموزشی جامع برای کاربران در زمینه کتابخانههای پرامپت(Prompt) و اعتبارسنجی نتایج دارند. همزمان، برنامههای مدیریت تغییر، نظارت انسانی بر نتایج تولیدشده توسط هوش مصنوعی و هوش مصنوعی مولد و فرآیندهای تأیید سختگیرانه برای موارد استفاده شامل دادههای داخلی یا خروجیهای سایر ارگانها را اجرا میکنند. در خصوص موضوعاتی که موارد استفاده ممکن است بر مشتریان تأثیر بگذارد یا نیازمند تطابق با مقررات باشد، بسیاری از بانکها موانع تأیید سختگیرانه ایجاد میکنند. برای مقابله با خطاها، آنها ارزیابی عملکرد، تست مجدد و بازخورد مداوم کاربران را انجام میدهند.

تقریباً همه مؤسسات با ارائهدهندگان فناوری خارجی همکاری میکنند. در واقع، ۸۰ درصد از پاسخدهندگان به نظرسنجی، دسترسی به راهحلهای خارجی دارند و اکثر آنها محافظهایی برای حفاظت از خود ایجاد کردهاند، مانند محدود کردن دسترسی به بخشی از همکاران یا از طریق دستورالعملهای داخلی و آموزش امنیت داده.

اقدام عملی: پنج گام برای تسریع مسیر پذیرش

با اینکه بسیاری از چالشهایی که در سال ۲۰۲۳ شناسایی شدند همچنان برای تعامل بانکها با هوش مصنوعی مولد مهم هستند، نشانههایی وجود دارد که مؤسسات پیشرو در حال یافتن راهی برای تعادل بین ریسک و پاداش هستند. بسیاری از بانکها از رویکرد دوگانه استفاده میکنند: هم ایجاد پایههای اولیه و هم اولویتبندی اقداماتی که پذیرش را تسریع میکنند. در ادامه، پنج گام کلیدی در این مسیر آورده شده است:

همسو شدن با ذینفعان: اولویت اولیه مؤسسات پیشرو، اطمینان از همسویی کامل با همه ذینفعان مرتبط است. آنها به صورت فعال با ذینفعان بیرونی تعامل دارند و در داخل سازمان نیز اهمیت پذیرش هوش مصنوعی مولد را روشن کرده و آن را با سرمایهگذاری در ابزارها و زیرساختها حمایت میکنند.

استانداردسازی دادهها برای تسهیل استقرار: مدیران تلاش میکنند منابع داده را استاندارد و یکپارچه کنند تا تیمها بتوانند به دادههای بدون ساختار مانند اسناد متنی دسترسی داشته باشند. همچنین فرآیند آزمایش و استقرار end-to-end را با دقت برنامهریزی میکنند و تا زمانی که برنامه طبق انتظار کار نکند، پیش نمیروند.

ایجاد معماری راهحل مدولار: برای افزایش بهرهوری توسعه و استقرار موارد استفاده، برخی پیشگامان هوش مصنوعی مولد، معماری مدولار راهحل را پیادهسازی میکنند؛ یعنی محصولاتی با اجزای تعریفشده و قابل تعویض طراحی میکنند. با این رویکرد استاندارد، میتوانند چندین مورد استفاده را همزمان دنبال کنند و اتصالات قابل سفارشیسازی در لایههای مختلف ایجاد کنند.

انتخاب فرصتهای کمریسک: برای کسب موفقیتهای اولیه و جلب حمایت، شرکتهای پیشرو ابتدا روی موارد استفاده کمریسک تمرکز میکنند. به عنوان مثال، توسعه رباتهای داخلی را اولویتبندی میکنند و با رویکرد آزمایش و یادگیری، امکانپذیری را قبل از مقیاسدهی بررسی میکنند.

استقرار هوش مصنوعی عاملمحور: برای بهرهگیری واقعی از ارزشها، هوش مصنوعی عاملمحور میتواند نقش مهمی ایفا کند و سازمانها را از کاربردهای ایستا مانند نگارش یادداشت به سمت تحول حوزهای جذاب هدایت کند. در تحول حوزهای، یک عامل تعاملی هدایتگر، کاربران را در فرآیند راهنمایی کرده و خروجیها را بر اساس ورودی آنها بهینه میکند.

برای مثال، در فرآیند اعتبارسنجی، یک عامل هوش مصنوعی میتواند مدیر ارتباط با مشتری را از درخواست جدید مطلع کرده و پیشنویس ایمیل شخصیسازیشده برای جذب مشتری در عرض چند ثانیه ایجاد کند. در مکالمات با مشتری، عامل هوش مصنوعی میتواند نکات کلیدی را در زمان واقعی ثبت کرده، تحلیلها یا اسناد مرتبط را ارائه دهد و بینشهای عملیاتی فراهم کند. پس از مکالمه، عامل هوش مصنوعی میتواند لیست کارهای شخصیسازیشده تولید کند تا مدیر ارتباط با مشتری بهطور مؤثر مواد لازم برای بازبینی با تیم اعتباری را آماده کند. هنگامی که این روش در کل فرآیند تأیید وام اعمال شود، اثرات گستردهای ایجاد میکند و تجربه مشتری و کارکنان را بهینه کرده و بهرهوری و کارایی را در مقیاس سازمان افزایش میدهد.

نتیجهگیری

بانکها گامهایی برای تسریع پذیرش هوش مصنوعی مولد در کسبوکار اعتباری برداشتهاند، اما نتایج نظرسنجی نشان میدهد که اکثر آنها همچنان در مسیر یادگیری و توسعه هستند. در بسیاری از مؤسسات، هنوز تردید قابلتوجهی نسبت به توانایی فناوری در افزایش بهرهوری وجود دارد که غالباً منعکسکننده تجربیات گذشته است، زمانی که اجرای فناوریها به نتایج مورد انتظار نرسیده بود. به همین دلیل، بانکهای پیشرو رویکردی استراتژیک اتخاذ کردهاند و مطمئن میشوند که فناوری، استعدادها و سازههای عملیاتی لازم برای جلب اعتماد ذینفعان قبل از مقیاسدهی فراهم شده است. بسیاری همچنین از قابلیتهای تصمیمگیری هوش مصنوعی عاملمحور بهره میبرند و نتایج مثبت را نه فقط در خطوط کسبوکار منفرد بلکه در سراسر سازمان مشاهده میکنند.