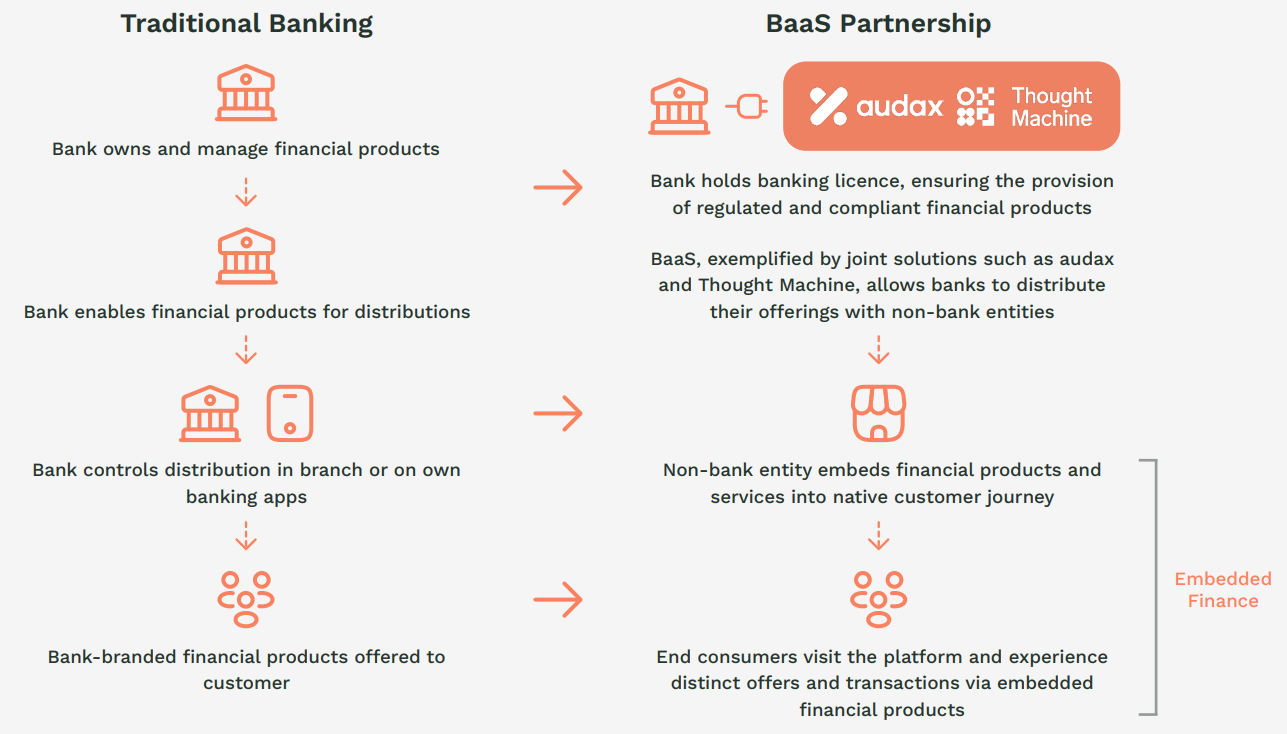

خدمات بانکی بهعنوان سرویس (Banking-as-a-Service) در حال تحولآفرینی در صنعت خدمات مالی است و شیوه ارائه محصولات و خدمات مالی توسط بانکها به مشتریان و کسبوکارها را تغییر میدهد. در مدل کسبوکار BaaS، بانکها میتوانند با نهادهای غیربانکی همکاری کرده و قابلیتهای بانکی را در اختیار آنها قرار دهند. این امر به نهادهای غیربانکی امکان میدهد تا بدون نیاز به اخذ مجوز بانکی یا ایجاد زیرساختهای بانکی خود، خدمات مالی به مشتریانشان ارائه کنند. با ادامه تحول در صنعت خدمات مالی، پیشبینی میشود BaaS با رشدی سریع و چشمگیر روبهرو شود؛ رشدی که ناشی از تقاضای روزافزون برای بانکداری دیجیتال و امور مالی یکپارچه و تعبیه شده است.

با ادامه تکامل صنعت خدمات مالی، انتظار میرود که BaaS بهصورت نمایی رشد کند. در چشمانداز در حال تغییر سریع بانکداری مدرن، این بخش دگرگونیهای چشمگیری را تجربه کرده که منجر به ظهور مدلهای نوآورانه بانکی شده است. مدلهایی که برای پاسخگویی به نیازها و خواستههای مشتریان دیجیتالمحور طراحی شدهاند.

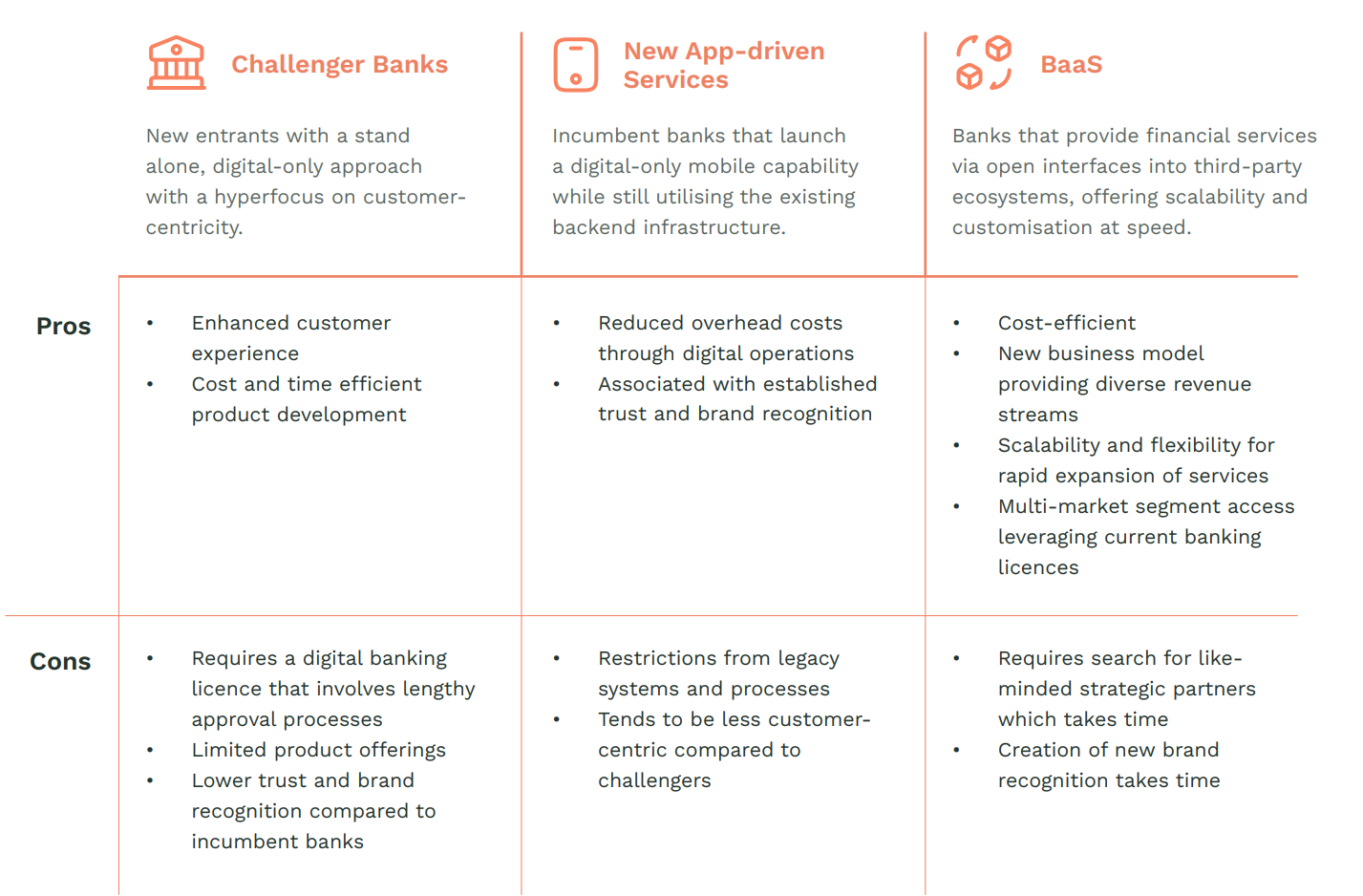

بانکهایی که از طریق رابطهای باز در اکوسیستمهای مبتنی بر مشارکت، خدمات مالی ارائه میکنند، امکان مقیاسپذیری و شخصیسازی را با سرعت فراهم میسازند. پذیرش این مدل میتواند منجر به ایجاد جریانهای درآمدی جدید، فرصتهای بازار نوین و جذب مشتریان جدید در مدت زمانی کوتاهتر و با هزینهای کمتر شود. این امر به شکلگیری چشمانداز مالی فراگیرتر، کارآمدتر و به هم پیوستهتر کمک میکند و آینده صنعت را با سرعتی بیسابقه رقم میزند.

بانکداری به عنوان سرویس چیست؟

بانکداری به عنوان سرویس یا BaaS (Banking as a Service) مدلی کسبوکار است که در آن بانکها محصولات و خدمات بانکی خود را از طریق رابطهای کاربری باز (API) به شرکتهای غیر بانکی ارائه میدهند. این مدل در حال تحول صنعت مالی است و نقشهای سنتی بانکها را در عصر دیجیتال بازتعریف میکند. BaaS به بانکها این امکان را میدهد تا محصولات و خدمات بانکی خود را بهصورت ایمن و از طریق همکاری با بازیگران اکوسیستم مانند ارائهدهندگان کیف پول الکترونیکی، پلتفرمهای تجارت الکترونیک و فینتکها توزیع کنند.

در بازارهایی که چارچوبهای بانکداری باز (Open Banking) وجود دارد، بانکداری باز نقش کلیدی در پیشبرد BaaS ایفا میکند و کانالی امن برای بهاشتراکگذاری اطلاعات مالی حیاتی فراهم مینماید. اگرچه قابلیتهای بانکداری باز ممکن است بسته به مقررات بازار متفاوت باشد، اما این چارچوب پایهای چندمنظوره برای پلتفرمهای BaaS فراهم میکند تا راهحلهای مالی نوآورانه و یکپارچهای را به مشتریان ارائه دهند.

چگونه BaaS خدمات مالی تعبیه شده را ایجاد میکند

بانکداری بهعنوان سرویس با فراهم کردن امکان ادغام مؤسسات مالی با پلتفرمها و برنامههای غیر بانکی، دامنه سنتی خدمات خود را گسترش داده و جریانهای درآمدی جدید و نقاط تماس بیشتری را ایجاد میکند. با وجود پیشرفتهای قابلتوجه، شمول مالی همچنان چالشی جدی برای صنعت بانکداری جهانی باقی مانده است. این عدم دسترسی ناشی از عواملی همچون دوری جغرافیایی، محدودیت در دسترسی به مدارک هویتی رسمی و کمبود سواد مالی است. رویکرد بانکداری به عنوان سرویس امکان ادغام ساده و بدون پالش خدمات مالی مانند محصولات اعتباری گردشی در اکوسیستم کیف پولهای الکترونیکی را فراهم میکند.

فرصتهای ایجاد شده توسط بانکداری به عنوان سرویس

با بهرهگیری از فرآیندهای لحظهای، ارائهدهندگان میتوانند محصولات ارزشمحوری ایجاد کنند که با فعالیتهای روزمره مشتریان ادغام شود.

بانکهای دیجیتال در این اکوسیستم میتوانند هزینههای جذب مشتری را تا 10٪ نسبت به بانکهای سنتی کاهش دهند.

بانکها میتوانند با رویکرد دیجیتالمحور، به رشد 20٪ در کسبوکار دست یافته و ساعات کار انسانی و هزینههای فناوری اطلاعات خود را بیش از 40٪ کاهش دهند.

با فراهم کردن زیرساخت مالی لازم و پشتیبانیهای قانونی، بانکها به شرکای خود این امکان را میدهند که خدمات بانکی و مالی را به جمعیتهایی که قبلاً دسترسی نداشتند، ارائه کنند. بهعنوان نمونه، بانک استاندارد چارتر اندونزی با اتخاذ یک استراتژی BaaS بهعنوان رویکردی جدید، به گسترش بخش مشتریان خود پرداخت و با همکاریهای استراتژیک به جمعیت آشنا به فناوریهای دیجیتال اما کمبرخوردار اندونزی دسترسی یافت.

نمونهای از بانکداری به عنوان سرویس : BukaTabungan

بانک BukaTabungan خدمات حساب جاری و حساب پسانداز را معرفی کرد و به یکی از اولین بانکهای دیجیتالی تبدیل شد که فرآیند احراز هویت (KYC) کاملاً دیجیتال را در کمتر از دو دقیقه ارائه میدهد. این رویکرد، دسترسی به بخشهای جدیدی از مشتریان را گسترش میدهد و نیازمند چارچوبهای خاص ریسک و تطبیق، بهویژه برای گسترش دیجیتال در بازارهای گسترده با قوانین سفارشیسازی شده ارزیابی ریسک است. ساخت یک زیرساخت جامع و مدرن بانکی پروژهای پیچیده است. چالشهایی که باید به آنها پرداخته شود شامل تطبیق، امنیت، مقیاسپذیری، یکپارچهسازی، مدلهای جدید حاکمیتی، فرآیندهای کسبوکار و الگوهای عملیاتی است.

پلتفرم Migration Audax یک راهکار جامع بانکی ارائه میدهد که مستقل از فضای ابری خاصی عمل میکند و دارای یک پلتفرم دیجیتال ماژولار است که میتواند بهصورت مؤثر میلیونها داده مشتری همزمان را مدیریت کند. Audax همچنین امکان یکپارچهسازی مبتنی بر API با شرکا و بانکها را فراهم میکند و اتصال به پلتفرم خود را تسهیل مینماید. مقیاسپذیری افقی و عمودی آن، سازگاری با نیازهای در حال تغییر در فضای خدمات مالی را تضمین میکند.

یکپارچهسازی با Vault Core از شرکت Thought Machine که یک پلتفرم بانکی ابری بومی است، انعطافپذیری نامحدود در تعریف محصولات مالی، مقیاسپذیری و مقاومت را برای بانکها به ارمغان میآورد. این قابلیت به بانکها امکان میدهد رفتار، فرمولهای محاسباتی، قوانین کسبوکار و پارامترهای محصولات مالی ارائه شده به مشتریان نهایی را تعریف و تغییر دهند.