نئوبانکها با اتخاذ رویکردی دیجیتالمحور از همان ابتدای فعالیت خود، تجربه مشتری را در اولویت قرار میدهند و بر راحتی فوقالعاده، کارمزدهای پایین و یکپارچگی بینقص فناوری تمرکز دارند. آنها به طور مداوم در حال بهبود فرایندها و خدمات هستند و با استفاده از فناوری، بازخورد مشتریان را به صورت مستقیم یا از طریق راهکارهای دیجیتال دیگر جمعآوری میکنند. سپس این اطلاعات را برای بهبود محصولات خود به کار میگیرند تا نیازهای در حال تغییر مشتریان را برآورده کنند.

هر بانکی میخواهد یا نیاز دارد که یک بانک کاملاً دیجیتال داشته باشد

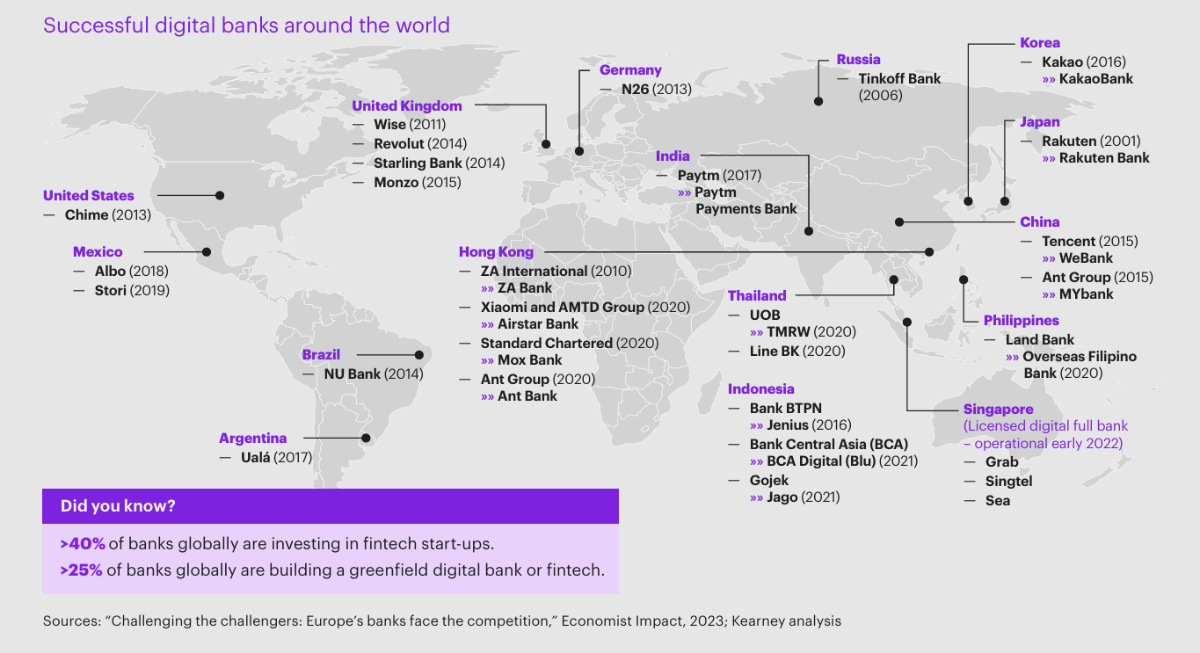

نئوباک Nubank یک بانک دیجیتال که در سال ۲۰۱۳ تأسیس شده و دفتر مرکزی آن در سائوپائولو برزیل است، نمونهای خوب از مزیت رقابتی نئوبانکها ارائه میدهد. ده سال پیش، وقتی صحبت از بهرهگیری از فناوری و دیجیتال به میان میآمد، بیشتر بانکهای سنتی نوآور به ایجاد شتابدهندهها یا برنامههای انکوباتور داخلی فکر میکردند. رویکرد دیجیتالمحور تفاوت چشمگیری با شیوه عملکرد بسیاری از بانکهای سنتی دارد. این بانکها اغلب بر سیستمهای قدیمی پیچیده، با عملکردهای جزیرهای و بدون یکپارچگی بین کانالهای دیجیتال و فیزیکی خود متکی هستند. در این شرایط، بسیاری از بانکهای سنتی برای رقابت با نئوبانکها تلاش میکنند و به دنبال بهبود خدمات دیجیتال خود هستند. ۲۵ درصد از بانکها در حال ساخت یا فعالانه به دنبال ایجاد یک بانک دیجیتال یا فینتک جدید هستند.

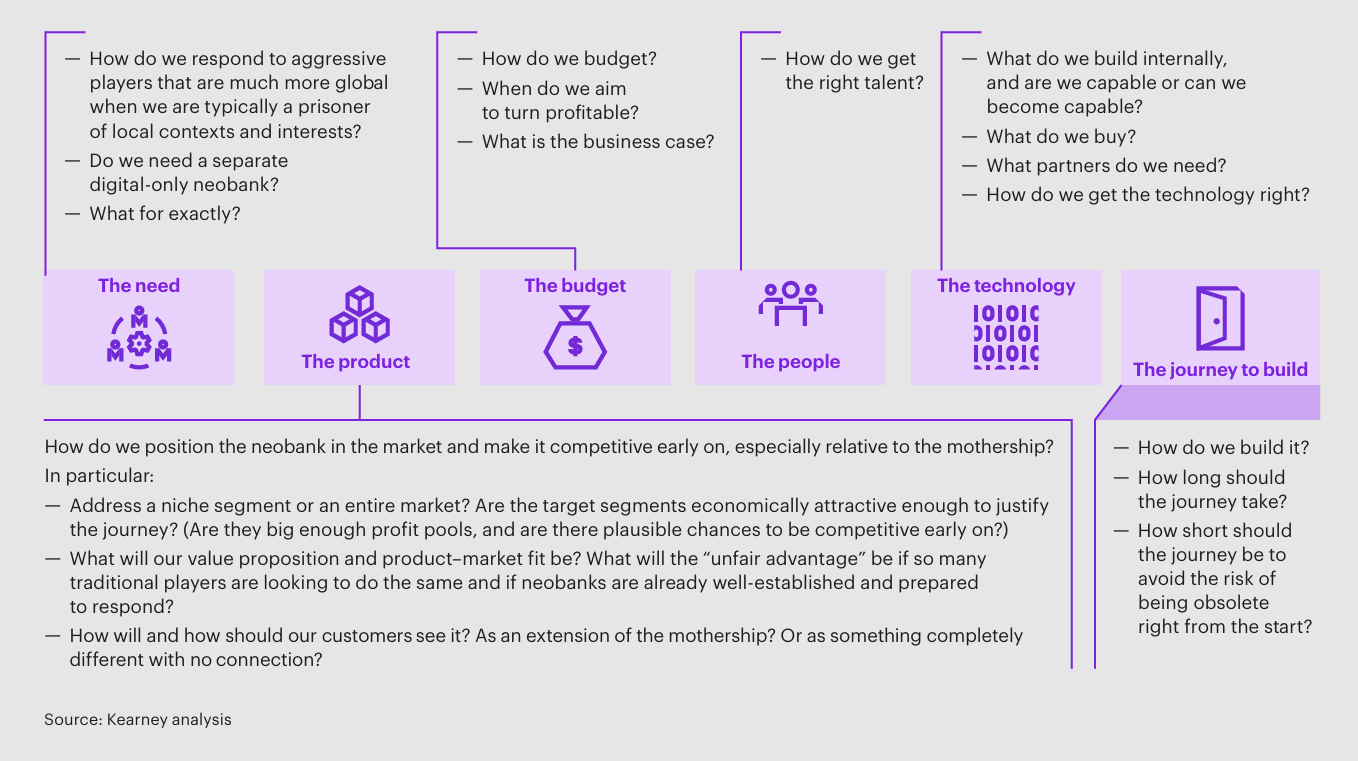

در حالی که خرید نئوبانکها میتواند فناوری، نوآوری و استعدادهای جدیدی را به بانک بیاورد، هماهنگسازی این قابلیتها با عملیات، فرهنگ و اهداف استراتژیک بانک چالشی جدی محسوب میشود. برای راهاندازی یک نئوبانک، مدیران عامل باید به دهها سؤال استراتژیک پاسخ دهند تا مشخص شود چرا و چگونه باید چنین پروژهای را آغاز کنند.

با وجود اینکه Shine بهطور کامل تعطیل نشده است، بانک Société Generale در حال ادغام این پلتفرم با خدمات بانکی دیجیتال موجود خود است. این اقدام ممکن است باعث کمرنگ شدن هویت برند اصلیShine و کاهش جذابیت مستقل آن شود. از سوی دیگر، بانک Banque! که بر مشتریان جوانتر تمرکز داشت و امکاناتی مانند پرداختهای شخص به شخص و تجربهای مبتنی بر موبایل ارائه میکرد، نتوانست در بازاری که رقبای باسابقهای مانند N26 و Revolut بر آن تسلط داشتند، کاربران قابلتوجهی جذب کند و در نهایت، در سال ۲۰۲۰ به طور آرام تعطیل شد.

نئوبانک Bó، یکی دیگر از این نئوبانکهایی است که با مشکلات فنی و نظارتهای نظارتی دستوپنجه نرم میکرد و در مقایسه با رقبا، ویژگیهای کمتری ارائه میداد. علاوه بر این، توسعه کند این محصول باعث شد که تا زمان عرضه، اپلیکیشن از پیش قدیمی و ناکارآمد باشد.

در سال ۲۰۱۳، بانک BNP Paribas، Hello bank! را بهعنوان یک بانک دیجیتال مخصوص اروپاییها راهاندازی کرد تا تجربهای کاملاً دیجیتال و چابک ارائه دهد. اما فرآیند توسعه این پروژه چندین سال به طول انجامید و اگرچه Hello bank! همچنان فعال است، رشد آن محدود بوده و نتوانسته به یک بازیگر بزرگ در دنیای نئوبانکها تبدیل شود. این بانک در رقابت با فینتکهای سریعتر دچار چالش شد و عرضه کند خدمات در کشورهای مختلف موفقیت آن را محدود کرد. چرخههای طولانی توسعه، همراه با تغییرات سریع در چشمانداز فینتک، باعث میشود این پروژهها تا زمان عرضه قدیمی شده یا توان رقابت با رقبای سریعتر و نوآورتر را نداشته باشند.

بانکا (Banca): پروژهای با جدول زمانی بسیار فشرده و اهدافی بلندپروازانه

در زمینه بانکداری دیجیتال، تلاشهای مشابهی توسط بانکهای دیگر انجام شده بود، اما در مقیاسی که بتواند پاسخگوی رقابت با نئوبانکها باشد، موفقیتی حاصل نشده بود. در مرحله اول، تمرکز بانکا(Banca) بر کمک به مشتریان خود برای تعریف دقیق بازار نئوبانک و بازنگری در پیشنهاد ارزش بود. در این فرآیند، بانک تصمیم گرفت بهدنبال ایجاد یک «بانک دیجیتال کامل، مقیاسپذیر و مقاوم، مبتنی بر فناوری ابری، با سیستمهای پشتیبانی کاملاً خودکار و تجربهای کاملاً موبایلمحور» باشد.

بانکا(Banca) با همکاری تیم بانک Salt کمک کرد تا یک پیشنهاد ارزش هدفمند ایجاد شود که دلایل موفقیت و نقاط تمایز این بانک را در بازار خردهفروشی برجسته کند. این رویکرد به بانک امکان داد تا در حوزهای که تاکنون رقابت مؤثری با فینتکها و نئوبانکها نداشته، وارد میدان شود.

یکی از چالشبرانگیزترین بخشهای این مرحله، مدیریت زیادهخواهی و حفظ تمرکز بر اولویتها بود. لازم بود تمایز بین اهداف مهم و غیرمهم مشخص شود. همچنین شناسایی تأمینکنندگان فناوری، هزینههای مربوطه و جدول زمانی تحویل خدمات نقش حیاتی داشت. اغلب دیده شده است که بانکها با فهرستی از خواستهها وارد چنین پروژههایی میشوند که نهتنها توسعه را طولانی میکند، بلکه در نهایت به محصولی منجر میشود که یا تناسب مناسبی با نیاز بازار ندارد یا با فناوریهای ازکارافتاده ارائه میشود.

برقراری تعادل میان تعریف دقیق محصول و داشتن توجیه اقتصادی مناسب، از اهمیت بالایی برخوردار است. در نخستین ماه همکاری، بانکا(Banca) توجیه اقتصادی پروژه را تدوین کرد که بهوضوح نشان میداد چرا ایجاد یک بانک دیجیتال جدید، هم امکانپذیر و هم ضروری است. در همین حین، قابلیتها و شرایط مالی تأمینکنندگان فناوری منتخب برای اجزای کلیدی مانند سیستم بانکداری مرکزی و پردازش کارتها بررسی شد.

این رویکرد به سرعت مشکلات مربوط به بودجه و توجیه اقتصادی را روشن کرد و البته با گذشت زمان تنظیمات بیشتری بر روی آن انجام شد. بانکا(Banca) با ذهنی باز وارد این مسیر شد تا هم دیدگاه بانک Salt و هم بهترین راهکارهای موجود برای ایجاد یک بانک دیجیتال را درک کند. هدف بانکا(Banca) این بود که بانک جدید بتواند تجربه دیجیتال باکیفیتی را ارائه دهد که مشتریان آگاه از فناوری انتظار دارند.

مدیرعامل بانک Saltدر خصوص این تجربه همکاری عنوان کرده است که « میخواستیم محصولی به مشتریان ارائه دهیم که دوستش داشته باشند و با آن ارتباط برقرار کنند».

انتخاب فناوری و شرکای مناسب

انتخاب فناوریهای مناسب و شناسایی شرکای ایدهآل برای پروژه نیز دشوار است. در طی فرآیند ارزیابی دقیق که حدود سه ماه به طول انجامید، ارائهدهندگان جدیدی با مدلهای معماری متنوع معرفی شدند تا گزینههای فناوری موجود برای بانک Salt بهطور جامع بررسی شوند. در این فرآیند، شرکت Kearney چارچوبهای دقیقی برای ارزیابی فناوریهای بانکی ارائه داد که به شناسایی و بررسی اجزای کلیدی معماری فناوری اطلاعات بانک کمک کرد. این رویکرد به بانک Salt امکان داد تا فرآیند ارزیابی را به صورت ساختاریافته و هدفمند پیش ببرد. همزمان با ارزیابی ارائهدهندگان توسط هیئتمدیره بانک، تیم اطمینان حاصل کرد که توسعه پروژه بهمحض انتخاب ارائهدهنده فناوری، آماده آغاز باشد.

ابعاد کلیدی تصمیمگیری

یکی از جنبههای اساسی در تصمیمگیری، بررسی هزینه کل مالکیت (TCO) در بازه زمانی یک تا پنج سال برای کل مجموعه فناوری اطلاعات در صورت انتخاب هر ارائهدهنده بود. بانک Salt در حالی که تواناییهای داخلی و تیم فنی خود را گسترش میداد، برای توسعههای اساسی و یکپارچهسازی سیستمهای مختلف، شرکت پیشرو در تحول دیجیتال GFT را انتخاب کرد. این شرکت که در زمینه مهندسی فناوری و ارائه راهکارهای پلتفرمی تخصص دارد، بر بانکهای دیجیتال جدید، مدرنسازی سیستمهای هستهای، دادهها و هوش مصنوعی متمرکز است. GFT با سابقهای درخشان در راهاندازی بانکهای دیجیتال در بازههای زمانی کوتاه، گزینهای کاملاً مناسب برای اهداف بانک Salt بود. علاوه بر این، همکاری موجود میان شرکت Engine و GFT ارزش بیشتری به این رابطه افزود.

نتیجه همکاری

با همافزایی تیم داخلی بانک Salt و تخصص شرکتهای Engine و GFT، اپلیکیشن موبایل بانک و یکپارچهسازیهای لازم برای تضمین عملکرد هماهنگ همه سیستمها بهطور مؤثر تحویل داده شد. ترکیب فناوری پیشرفته Engine و مهارت GFT در یکپارچهسازی سیستمها، باعث تسریع قابلتوجه فرآیند توسعه و اجرای پروژه شد.

افتتاح بانک Salt

اولین بانک کاملاً دیجیتالمحور در رومانی، با رویکردی نوآورانه توانست از همان مراحل ابتدایی فعالیت خود، توجه گستردهای را جلب کند. تیم بازاریابی بانک با اجرای یک کمپین پیشثبتنام موفق شد پیش از آغاز به کار رسمی، ۸۰ هزار مشتری «بنیانگذار» جذب کند. این مشتریان در صورت عمومی شدن بانک، میتوانند به سهامداران بالقوه تبدیل شوند. راهاندازی بانکSalt تنها در مدت ۱۲ ماه انجام شد.

در مراحل پایانی پروژه، بانکا (Banca) مسئول هماهنگی برای ساخت این نئوبانک بود و بر ایجاد یک برنامه حاکمیتی جامع نظارت داشت که شامل جریانهای داخلی و خارجی متعددی از جمله پذیرش مشتری، صدور کارت، انجام پرداختها، ارائه وام، سرمایهگذاری، برندینگ و دیگر بخشها بود. یکی از مدیران پروژه، اظهار داشت: «این کار شبیه کنار هم قرار دادن قطعات یک پازل بزرگ بود؛ هر قطعه باید دقیقاً در جای خود قرار میگرفت تا تصویر کلی به درستی شکل بگیرد».

علاوه بر نظارت بر توسعه محصول، تیم Kearney از مدیرعامل و تیم مدیریت در تصمیمگیریهای کلیدی و جریانهای مختلف تجاری، از جنبههای عملیاتی تا نظارتی، حمایت کرد. این همکاری تضمین کرد که کل پروژه در زمان مقرر تکمیل و عملیاتی شود.

بانک Salt با ارائه تجربهای کاملاً دیجیتالمحور، توجه مصرفکنندگان را به خود جلب کرده و فرصتی فراهم آورده تا مشتریان از تمامی مزایای بانکداری دیجیتال بهرهمند شوند. این نئوبانک، نمونهای برجسته از ساخت سریع و موفق یک بانک دیجیتال در سطح جهانی است.