صنعت بانکداری در چند سال اخیر با همزمانی چند روند بنیادین مواجه شده است؛ از یکسو شتاب تحولات فناورانه و دیجیتالیشدن سبک زندگی و کسبوکارها، از سوی دیگر افزایش انتظارات مشتریان برای دریافت خدمات ۲۴×۷، بیوقفه و شخصیسازیشده، و در کنار آن پیچیدهتر شدن الزامات نظارتی و بروز بحرانهای عملیاتی، اقتصادی و نظایر آن را در صنعت بانکی شاهد هستیم. در چنین فضایی، آنچه بیش از پیش مورد توجه قرار گرفته، صرفاً محصولات بانکی یا کانالهای دیجیتال نیست، بلکه معماری زیرساختی بانکها و بهطور خاص معماری سامانههای هسته بانکی است. هسته بانکی یا Core Banking بهعنوان ستون فقرات عملیات بانک، تعیین میکند که یک بانک تا چه اندازه میتواند چابک، تابآور، نوآور و قابلاعتماد باقی بماند.

مدل سنتی بانکداری که طی دههها بر پایه یک هسته یکپارچه، متمرکز و اغلب قدیمی شکل گرفته، در زمانی طراحی شده بود که تنوع خدمات محدود، تغییرات کند و انتظارات مشتریان قابلپیشبینیتر بود. اما در دنیای امروز، همین هسته یکپارچه به نقطهای تبدیل شده که همزمان منبع ثبات و منشأ ریسک است. در این مدل، تقریباً تمام سرویسهای اصلی و پایه بانک شامل مدیریت حسابها، ثبت تراکنشها، محاسبه ماندهها، تسهیلات، کارت، پرداخت و گزارشگیری در یک سامانه واحد و درهمتنیده پیادهسازی شدهاند. این درهمتنیدگی باعث میشود هر تغییر کوچک، هزینه و ریسک بزرگی به همراه داشته باشد، وابستگی بانک به تأمینکننده هسته افزایش یابد، توسعه محصولات جدید کند و پرهزینه شود و مهمتر از همه، کل بانک به یک نقطه شکست واحد وابسته بماند. در چنین شرایطی، بروز اختلال در هسته میتواند بهطور همزمان شعب، موبایلبانک، اینترنتبانک، پرداختها و حتی عملیات بینبانکی را از کار بیندازد؛ وضعیتی که در بانکداری مدرن، با مفهوم دسترسپذیری پیوسته و اعتماد عمومی، سازگار نیست.

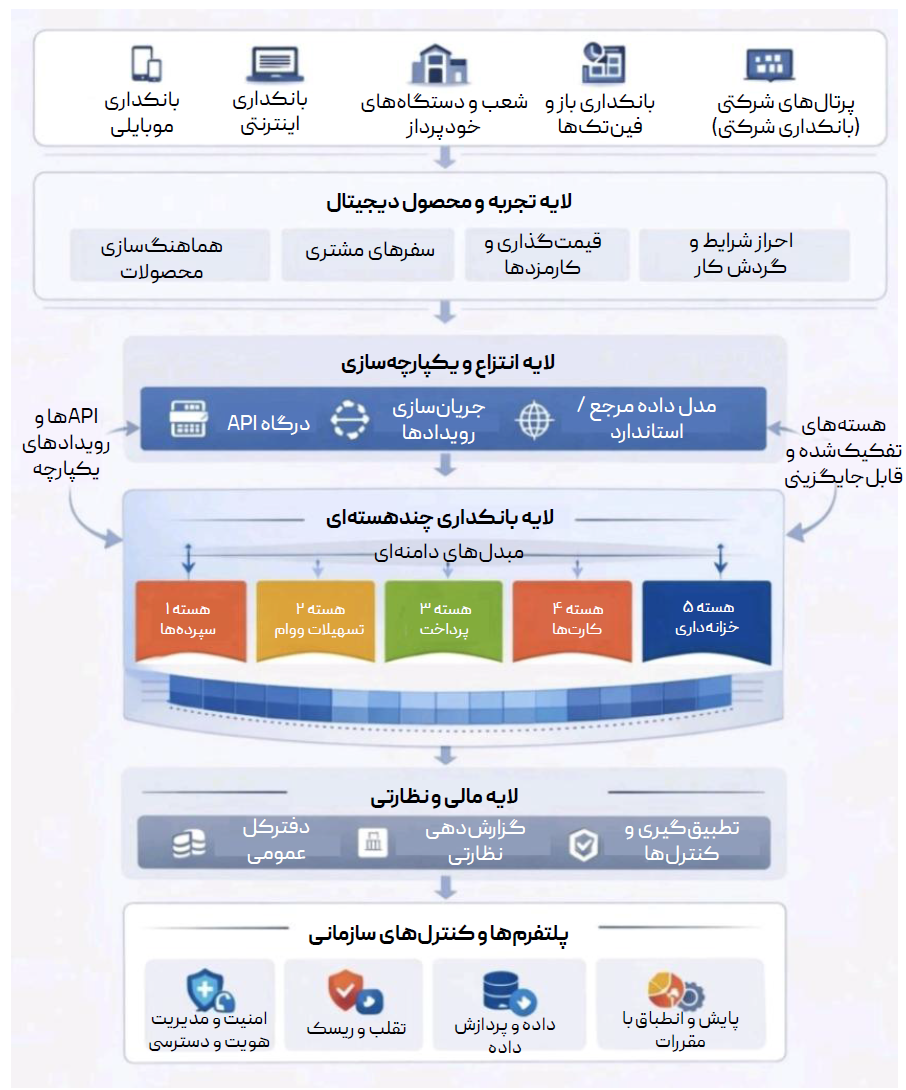

در واکنش به این بنبست معماری، دو رویکرد نوین مطرح شدهاند که هر دو تلاش میکنند محدودیتهای هستههای سنتی را برطرف کنند، اما از دو مسیر متفاوت. نخست رویکرد هسته بانکی چندگانه (Multi-Core Banking) و دوم بانکداری بدون هسته (Coreless Banking). اگرچه این دو مفهوم ممکن است نزدیک به هم تلقی میشوند، اما در واقع از نظر طراحی، سطح بلوغ موردنیاز و میزان ریسک، تفاوتهایی با یکدیگر دارند.

هسته بانکی چندگانه بر این فرض بنا شده که هسته بهعنوان یک مفهوم عملیاتی و مالی همچنان ضروری است، اما تمرکز و یکپارچگی آن باید شکسته شود. در این رویکرد، بانک بهجای تکیه بر یک هسته واحد، از چند هسته تخصصی و مستقل استفاده میکند که هرکدام مسئول یک دامنه مشخص کسبوکار هستند. برای مثال، سپردهها، تسهیلات، پرداختها، کارت و خزانهداری میتوانند هرکدام هسته جداگانه خود را داشته باشند. این هستهها از طریق لایههای میانی استاندارد مانند API Gateway، معماری رویدادمحور و مدل داده مرجع با یکدیگر و با کانالهای بیرونی ارتباط برقرار میکنند. در چنین معماری، هسته حذف نمیشود، بلکه به اجزای کوچکتر، مستقلتر و قابلجایگزینی تقسیم میشود؛ اجزایی که میتوانند با سرعتهای متفاوتی تکامل پیدا کنند.

اهمیت هسته چندگانه بیش از هر چیز در افزایش تابآوری عملیاتی بانک نمایان میشود. وقتی هستهها از یکدیگر جدا هستند، بروز اختلال در یک دامنه الزاماً کل بانک را متوقف نمیکند. اگر هسته پرداخت با مشکل مواجه شود، سپردهها، تسهیلات یا حتی برخی خدمات شعبهای میتوانند همچنان فعال بمانند. این تفاوت در شرایط بحرانی، به معنای تفاوت میان یک اختلال قابل مدیریت و یک بحران بزرگ است. علاوه بر این، چندگانگی هسته امکان چابکی بیشتر در توسعه محصولات را فراهم میکند، زیرا هر هسته میتواند متناسب با نیاز دامنه خود توسعه یابد، بدون آنکه تغییرات آن سایر بخشها را دچار ریسک کند. از منظر تحول، شاید یکی از مهمترین مزایای چندگانگی هسته، فراهمکردن امکان مهاجرت تدریجی از هستههای قدیمی باشد. بانک میتواند بهجای یک مهاجرت بزرگ و پرریسک، ابتدا یک دامنه مانند پرداخت یا کارت را از هسته فعلی جدا کرده و به یک هسته جدید منتقل کند و سپس بهتدریج سایر دامنهها را نوسازی کند.

با این حال، هسته چندگانه نیز بدون چالش نیست. موفقیت آن نیازمند حاکمیت داده قوی، تعریف شفاف مرز دامنهها، توانمندی فنی در حوزه API و یکپارچهسازی و همچنین همراستایی ساختار سازمانی با معماری فنی است. با این وجود، این الزامات در مقایسه با رویکرد بانکداری بدون هسته، واقعبینانهتر و متناسبتر با شرایط بانکهای موجود هستند.

در سوی دیگر طیف، بانکداری بدون هسته قرار دارد؛ رویکردی که اساساً وجود هسته مرکزی را زیر سؤال میبرد. در معماری بدون هسته، بانک بر پایه مجموعهای از میکروسرویسهای مستقل و رویدادمحور ساخته میشود که هرکدام منطق مالی خاص خود را دارند و تعامل آنها از طریق ثبت رویدادها و دفترکلهای توزیعشده شکل میگیرد. در این مدل، مفاهیمی مانند حساب، مانده یا تراکنش دیگر در یک هسته متمرکز تعریف نمیشوند، بلکه حاصل پردازش رویدادها و ثبتهای دفتر کل هستند. بانکداری بدون هسته از ابتدا برای مقیاسپذیری بالا، انعطافپذیری حداکثری و حذف وابستگی به وندور طراحی میشود و بهویژه برای نئوبانکها، بانکداری پلتفرمی و امور مالی تعبیه شده جذابیت زیادی دارد.

مزیت اصلی بدون هسته بودن در چابکی بسیار بالا و آزادی معماری آن است. بانک میتواند سرویسهای جدید را با سرعت زیاد ایجاد کرده، فناوریها را بدون وابستگی به یک هسته مرکزی تغییر داده و خود را با نیازهای آینده تطبیق دهد. از منظر تابآوری نیز نبود نقطه شکست متمرکز باعث میشود چالش یا خرابی یک سرویس، کل سیستم را متوقف نکند. با این حال، همین مزایا در صورت نبود بلوغ کافی، میتوانند به نقاط ضعف جدی تبدیل شوند. بانکداری بدون هسته نیازمند سطح بسیار بالایی از مهندسی نرمافزار، تیمهای DevOps بالغ، رگولاتوری منعطف و دیجیتالمحور و فرهنگی سازمانی است که کاملاً بر محصول، پلتفرم و مسئولیتپذیری تیمها استوار باشد. در نبود این پیشنیازها، بانکداری بدون هسته میتواند به پیچیدگی کنترلناپذیر، افزایش خطاهای انسانی، دشواری نظارت مالی و حتی ریسکهای جدی انطباق با مقررات منجر شود.

از منظر راهبردی، میتوان گفت هسته بانکی چندگانه و بانکداری بدون هسته در دو نقطه متفاوت از مسیر تحول دیجیتال بانکداری قرار دارند. چندگانگی هسته یک مسیر تکاملی است که تلاش میکند واقعیت بانکهای موجود و محدودیتهای عملیاتی را بپذیرد و آنها را بهتدریج متحول کند. اما بانکداری بدون هسته یک مسیر انقلابی است که بیشتر برای بازیگران جدید یا سازمانهایی مناسب است که میتوانند از ابتدا، معماری خود را طراحی کنند.

در بستر بانکداری ایران، که با هستههای قدیمی، مقتضیات رگولاتوری، فشار عملیاتی بالا، ریسکهای محیطی و حساسیت اجتماعی نسبت به اختلالات بانکی مواجه است، بانکداری با هسته بانکی چندگانه نهتنها یک انتخاب فناورانه، بلکه یک ضرورت راهبردی برای بقا و مدیریت ریسک محسوب میشود. این رویکرد امکان افزایش تابآوری، کنترل بحران و نوسازی تدریجی را فراهم میکند، بدون آنکه بانک را وارد یک چالش فناورانه پرریسک کند. در مقابل، بانکداری بدون هسته در شرایط فعلی ایران بیشتر یک افق بلندمدت و آرمانی است تا یک گزینه اجرایی کوتاهمدت. حرکت به سمت بانکداری بدون هسته مستلزم اصلاحات عمیق در رگولاتوری، ساختار سازمانی و توان مهندسی است و بدون طی موفق مرحله چندگانگی هسته، احتمال شکست آن بسیار بالا خواهد بود.

در نهایت، تحول معماری هسته بانکداری را باید فراتر از یک پروژه فناوری دید. این تحول یک تصمیم راهبردی با پیامدهای عمیق عملیاتی، مالی و حتی اجتماعی است. بانکداری با هسته بانکی چندگانه معماری «زنده ماندن و پایدار شدن» بانکها در دنیای پرریسک امروز است و بانکداری بدون هسته معماری «بازآفرینی کامل بانک» در افق آینده. بانکهایی که امروز بهدرستی مسیر چندگانگی هسته را طی کنند، تنها بازیگرانی خواهند بود که امکان واقعی و ایمن حرکت به سمت بانکداری بدون هسته را خواهند داشت.