یکی از مهمترین مسئولیتهای شرکتها و مؤسسات، تنظیم و تسلیم اظهارنامه مالیاتی اشخاص حقوقی است. این موضوع نهتنها از جنبه رعایت قوانین مالیاتی اهمیت دارد، بلکه تأثیر مستقیمی بر وضعیت مالی، اعتباری و قانونی شرکتها خواهد گذاشت. در این مقاله، با رویکردی دقیق و تخصصی به عنوان یک استاد حسابداری، به بررسی کامل اظهارنامه مالیاتی عملکرد اشخاص حقوقی میپردازیم.

اظهارنامه مالیاتی اشخاص حقوقی یک سند رسمی است که توسط شرکتها (اعم از سهامی، با مسئولیت محدود، تعاونیها، مؤسسات و سایر شخصیتهای حقوقی ثبتشده) تنظیم شده و برای اعلام میزان درآمد، هزینهها، سود و زیان، و مالیات متعلقه به سازمان امور مالیاتی ارسال میشود. این اظهارنامه در قالب فرمهای مشخص (فرم اظهارنامه مالیاتی عملکرد) ارائه شده و به صورت الکترونیکی از طریق سامانه مودیان ثبت میشود.

بیشتر بخوانید: اظهارنامه انحلال شرکت

چرا تنظیم اظهارنامه مالیاتی اشخاص حقوقی اهمیت دارد؟ در ادامه اصلیتترین موارد را بررسی میکنیم.

۱. پیشگیری از جریمههای مالیاتی: ارسال اظهارنامه ناقص یا دیرهنگام میتواند جریمههای سنگینی به همراه داشته باشد.

۲. اعتبار مالی شرکت: اظهارنامه دقیق و شفاف در دریافت تسهیلات بانکی، جذب سرمایهگذار و رتبهبندی مالی شرکتها تأثیر بسزایی دارد.

۳. مبنای رسیدگی مالیاتی: اطلاعات مندرج در اظهارنامه، پایه محاسبه مالیات قطعی شرکت توسط ممیزان مالیاتی خواهد بود.

۴. رعایت تکالیف قانونی: طبق ماده ۱۱۰ قانون مالیاتهای مستقیم، کلیه اشخاص حقوقی موظفاند اظهارنامه مالیاتی سالانه خود را حداکثر تا ۴ ماه پس از پایان سال مالی ارائه نمایند.

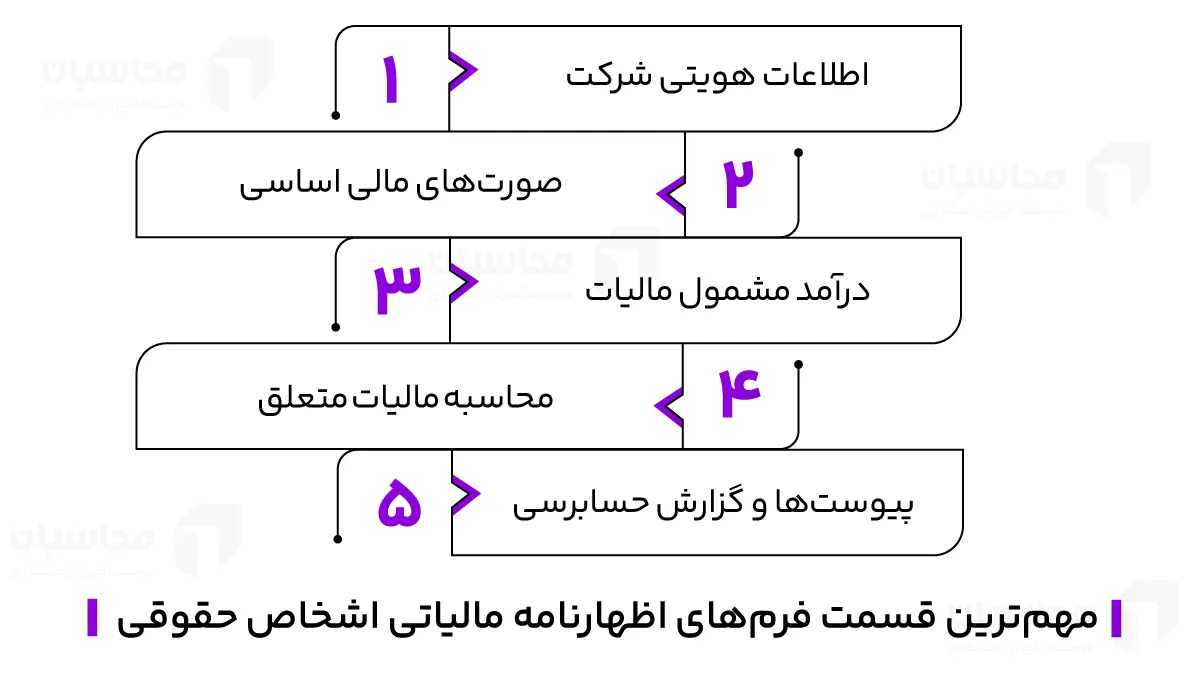

مهمترین قسمتهای فرمهای اظهارنامه مالیاتی اشخاص حقوقی یا اجزای اصلی اظهارنامه مالیاتی اشخاص حقوقی را در ادامه یاد میگیریم.

۱. اطلاعات هویتی شرکت: شامل شناسه ملی، شماره ثبت، کد اقتصادی، سال مالی و حوزه مالیاتی.

۲. صورتهای مالی اساسی: ترازنامه، صورت سود و زیان، گردش وجوه نقد، و یادداشتهای توضیحی.

۳. درآمد مشمول مالیات: تعیین سود خالص پس از اعمال معافیتها، استهلاکات، ذخایر و کسورات مجاز.

۴. محاسبه مالیات متعلق: با اعمال نرخ ۲۵٪ (طبق ماده ۱۰۵) بر درآمد مشمول مالیات.

۵. پیوستها و گزارش حسابرسی: در صورت الزام (شرکتهای با فروش بیش از حد نصاب) ارائه گزارش حسابرسی ضروری است.

در ادامه شیوه تهیه و ارسال اظهارنامه اشخاص حقوقی را توضیح میدهیم که بدانید برای ارسال اظهارنامه باید چه مراحلی را باید طی کنید.

۱. تهیه اسناد و مدارک: شامل دفاتر قانونی، فاکتورها، قراردادها، صورتجلسات مجامع، و گزارشهای مالی.

۲. ورود به سامانه مالیاتی: با استفاده از کد کاربری و رمز عبور از طریق سامانه مودیان وارد شوید.

۳. تکمیل فرم اظهارنامه: اطلاعات بهصورت فرمهای استاندارد در سامانه ثبت میشود.

۴. تأیید نهایی و ارسال: پس از بررسی نهایی، اظهارنامه را ارسال و کد رهگیری دریافت کنید.

۵. پرداخت مالیات: تا مهلت مقرر نسبت به پرداخت مالیات عملکرد اقدام نمایید.

نکات کلیدی که در تنظیم اظهارنامه مالیاتی اشخاص حقوقی باید از آن مطلع باشید را در ادامه بیان میکنیم.

دقت در تطبیق درآمدهای شناساییشده با دفاتر قانونی

توجه به معافیتهای مالیاتی خاص، نظیر مناطق آزاد، شرکتهای دانشبنیان یا صادرات خدمات فنی و مهندسی

رعایت اصل تطابق درآمد و هزینه

استفاده صحیح از ذخایر قانونی مثل ذخیره مطالبات مشکوکالوصول

بررسی اقلام غیرقابل قبول مالیاتی مطابق ماده ۱۴۸ و بخشنامههای مربوطه

آگاهی از قوانین و بخشنامهها

کلیه اسناد و مدارک پشتیبان اظهارنامه برای حداقل ده سال

دریافت مشاوره مالیاتی از متخصصین

در ارسال اظهارنامه مالیاتی اشخاص حقوقی، اشتباهات رایجی وجود دارد که اکثر افراد با آن مواجه میشوند. در ادامه به این اشتباهات رایج پرداختهایم که برای خود لیستی تهیه کنید و بدانید برای ارسال به چه مواردی باید بیشتر توجه کنید.

درج اشتباه در کد اقتصادی یا سال مالی

عدم ثبت برخی هزینهها و درآمدها بهعلت ضعف در ثبت حسابداری

ارسال اظهارنامه بدون مستندات پشتیبان

استفاده از نرخهای نادرست برای استهلاک

عدم ثبت تعدیلات سنواتی

بعد از ارسال اظهارنامه مالیاتی فرآیند رسیدگی مالیاتی، طبق مراحل زیر انجام میشود:

۱. بررسی اولیه توسط سازمان امور مالیاتی: سازمان امور مالیاتی، ابتدا اظهارنامه شما را به صورت سیستمی و با بررسی دادههای موجود در سامانههای خود (از جمله معاملات فصلی، ارزش افزوده، اطلاعات بانکی و...) بررسی میکند.

۲. احتمال درخواست مدارک و اسناد بیشتر: در صورت لزوم، سازمان ممکن است از شرکت بخواهد تا اسناد و مدارک بیشتری را جهت بررسی ارائه دهد.

۳. ممیزی و حسابرسی مالیاتی: در برخی موارد، واحد حسابرسی مالیاتی سازمان، برای بررسی دقیقتر دفاتر و اسناد شرکت، به محل فعالیت مراجعه و اقدام به حسابرسی مالیاتی میکند. این فرآیند ممکن است چندین ماه به طول انجامد.

۴. صدور برگ تشخیص مالیات: پس از اتمام رسیدگی، سازمان امور مالیاتی اقدام به صدور برگ تشخیص مالیات میکند. این برگ، مبلغ مالیاتی را که سازمان برای شرکت تشخیص داده است، اعلام میکند.

۵. اعتراض و فرآیندهای حل اختلاف: در صورت عدم موافقت با برگ تشخیص، شرکت میتواند در مهلت قانونی (معمولاً 30 روز) نسبت به آن اعتراض کند. این اعتراض در هیئتهای حل اختلاف مالیاتی مورد بررسی قرار میگیرد و مراحل بعدی آن (هیئتهای بدوی، تجدید نظر، شورای عالی مالیاتی) ادامه مییابد.

جمعبندی

تهیه دقیق اظهارنامه مالیاتی اشخاص حقوقی، نیازمند دانش عمیق مالی، تسلط بر قوانین و دقت در اجراست. در این مقاله سعی کردیم که با دید تخصصی و دقیق، تمام ابعاد موضوع بررسی شود تا بتوانید در مسیر تهیه و ارسال اظهارنامه، با اطمینان عمل کنید. رعایت اصول فنی، قانونی و مستندسازی دقیق، رمز موفقیت در ارسال اظهارنامه اشخاص حقوقی است.