بسیاری از افراد پس از فوت یک عزیز، علاوه بر غم از دست دادن، با پیچیدگیهای قانونی و مالیاتی مربوط به ارث مواجه میشوند. یکی از مهمترین این مراحل، تکمیل و ارسال اظهارنامه مالیات بر ارث است. این مقاله به شما کمک میکند که با جنبههای کلیدی اظهارنامه مالیات بر ارث آشنا شوید و مراحل آن را به درستی طی کنید.

اظهارنامه مالیات بر ارث فرمی است که ورثه باید پس از فوت متوفی، آن را تکمیل و به سازمان امور مالیاتی کشور ارائه دهند. هدف از این اظهارنامه مالیاتی، ارائه اطلاعات کامل و دقیق از تمامی اموال و دیون متوفی برای محاسبه مالیات متعلقه است.

قوانین مالیات بر ارث برای متوفیان قبل از سال ۱۳۹۵ و بعد از آن متفاوت است. در قانون جدید (برای متوفیان پس از ۱ فروردین ۱۳۹۵)، نرخ مالیات بر اساس گروهبندی اموال متوفی تعیین میشود.

برای تکمیل و ارسال اظهارنامه مالیات بر ارث، جمعآوری مدارک زیر از اهمیت بالایی برخوردار است:

تصویر گواهی فوت متوفی: از مراجع ذیربط.

تصویر اسناد مالکیت متوفی: شامل اموال منقول و غیرمنقول (مانند سند خانه، ماشین، حسابهای بانکی، سهام و...).

تصویر گواهی شده اسناد مربوط به بدهیها و مطالبات متوفی: (مانند فاکتورهای هزینههای درمانی، اقساط وام و...).

تصویر آخرین وصیتنامه متوفی: در صورت وجود.

وکالتنامه یا قیمنامه: در صورتی که اظهارنامه توسط وکیل، ولی یا قیم تسلیم میشود.

در فرآیند اظهارنامه مالیات بر ارث، با دو فرم اصلی مواجه خواهید شد: فرم ماده ۲۶ و فرم ماده ۳۴ قانون مالیاتهای مستقیم. شناخت تفاوتهای این دو فرم برای ورثه ضروری است:

این فرم توسط وراث (به تنهایی یا به صورت مشترک)، ولی، قیم، امین یا نماینده قانونی آنها تکمیل میشود. مهمترین ویژگی این فرم، امکان کسر هزینهها و دیون از ماترک است. هزینههای قابل کسر در فرم ۲۶:

هزینههای کفن و دفن (در حدود عرف و عادات).

واجبات مالی و عبادی متوفی (در حدود قواعد شرعی).

دیون محقق متوفی (مانند مهریه، بدهیهای بانکی و...).

مهلت ارسال: ورثه موظفند ظرف مدت یک سال از تاریخ فوت متوفی، اظهارنامه حاوی کلیه اقلام ماترک با تعیین ارزش روز زمان فوت و تصریح مطالبات و بدهیها را به همراه مدارک لازم به اداره امور مالیاتی تسلیم کنند.

ماده ۳۴ قانون مالیاتهای مستقیم به موسسات و اشخاصی اشاره دارد که قبل از دریافت گواهی پرداخت مالیات بر ارث، مجاز به تسلیم اموال متوفی به وراث نیستند. این اشخاص شامل بانکها، دفاتر اسناد رسمی، ادارات ثبت اسناد و املاک، شرکتهایی که متوفی در آنها سهامدار بوده و... میشوند. در صورت تخلف، این اشخاص مسئولیت تضامنی در پرداخت مالیات و جرائم آن را خواهند داشت.

فرم ۲۶: برای متوفیانی که کمتر از یک سال از تاریخ فوتشان گذشته باشد، تکمیل میشود و امکان کسر دیون و هزینهها را فراهم میکند.

فرم ۳۴: برای متوفیانی که بیش از یک سال از زمان فوتشان گذشته باشد، به تنهایی مورد استفاده قرار میگیرد و بخشی برای کسر دیون و هزینهها ندارد. در این حالت، ورثه باید به صورت مستقل برای کسر این هزینهها اقدام کنند.

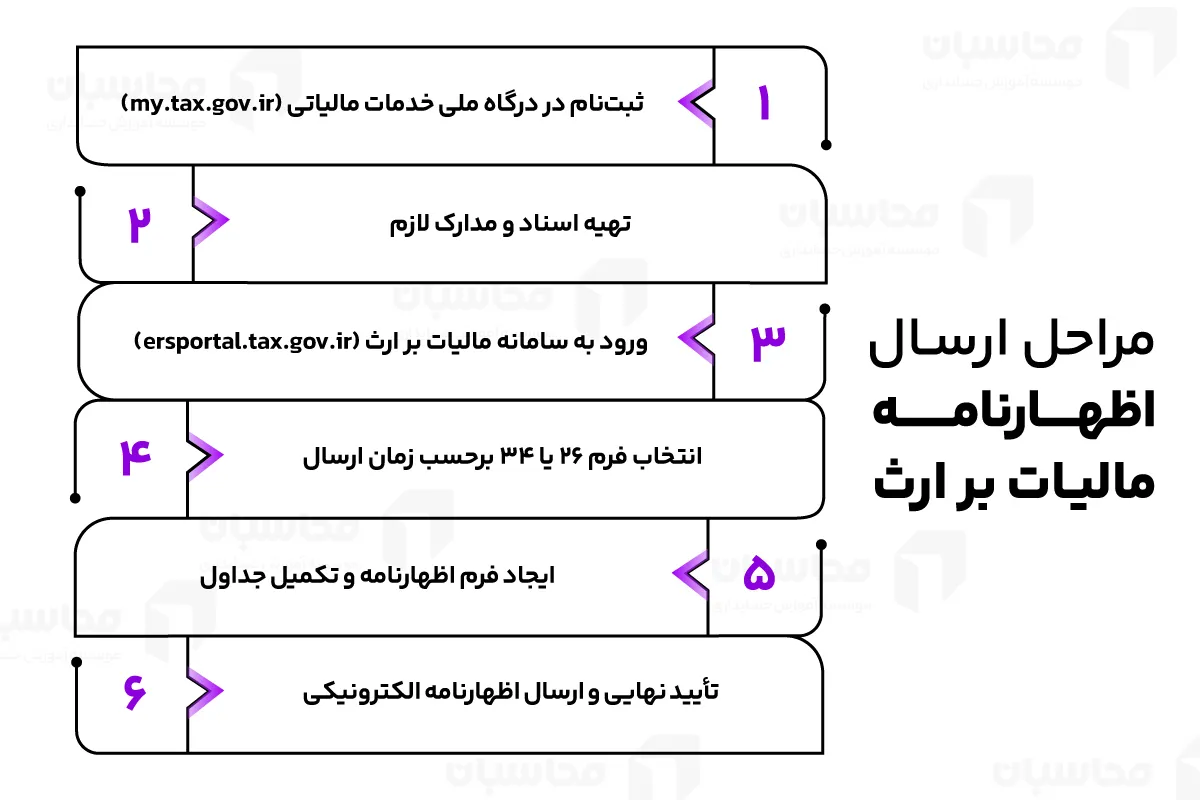

مراحل تکمیل اظهارنامه مالیات بر ارث (الکترونیکی) به شرح زیر است:

ثبت نام در درگاه ملی سامانه مودیان و دریافت نام کاربری و رمز عبور

تهیه اسناد و مدارک لازم

ورود به سامانه مالیات بر ارث

. انتخاب فرم ۲۶ یا ۳۴ برحسب زمان ارسال (فرم ۲۶ برای فوت کمتر از ۱ سال / فرم ۳۴ برای فوت بیشتر از ۱ سال)

ایجاد فرم اظهارنامه و تکمیل جداول (اطلاعات متوفی، وراث، اموال، دیون و...)

تأیید نهایی و ارسال اظهارنامه الکترونیکی (دریافت کد رهگیری سیستمی)

طبق قانون جدید مالیاتهای مستقیم، مهلت ارسال اظهارنامه مالیات بر ارث حداکثر تا یک سال پس از تاریخ فوت متوفی است. عدم تسلیم اظهارنامه در مهلت مقرر، مشمول جریمه خواهد بود. این جریمه غیر قابل بخشودگی است و میزان آن برای اشخاص حقوقی و صاحبان مشاغل، ۳۰٪ مالیات متعلقه و برای سایر مودیان، ۱۰٪ مالیات مربوطه خواهد بود.

پس از تسلیم اظهارنامه و طی مراحل قانونی، برای استعلام و دریافت گواهی مالیات بر ارث، ورثه باید به اداره امور مالیاتی محدوده آخرین محل اقامت متوفی مراجعه کنند. این گواهی پس از بررسی مدارک، محاسبه و پرداخت مالیات، صادر میشود و برای نقل و انتقال قانونی اموال ضروری است.

جمعبندی

مدیریت امور مالیاتی مربوط به ارث فرآیندی پیچیده است، اما با آگاهی از قوانین و مراحل مربوط به اظهارنامه مالیات بر ارث، میتوانید این مسیر را اصولی طی کنید. استفاده از سامانههای الکترونیکی و رعایت مهلتهای قانونی، به شما کمک میکند که از جریمهها جلوگیری کرده و فرآیند انتقال ارث را سرعت دهید. در صورت وجود هرگونه ابهام، مشورت با کارشناسان مالیاتی بهترین انتخاب است.