در دنیای امروز، بانکها دیگر صرفاً نهادهای مالی سنتی نیستند، بلکه به قول JP Morgan یکی از بزرگترین بانک های جهان، بانک ها به شرکتهای فناوریمحوری تبدیل شدهاند که خدمات مالی ارائه میدهند. این مقاله به بررسی روند تکامل بانکداری از نسل اول (معماری سنتی شعبهمحور) تا نسل ششم (معماری هوشمند و خودکار) میپردازد و تغییرات کلیدی در لایههای کسبوکار، داده، کاربرد و فناوری را تحلیل میکند.

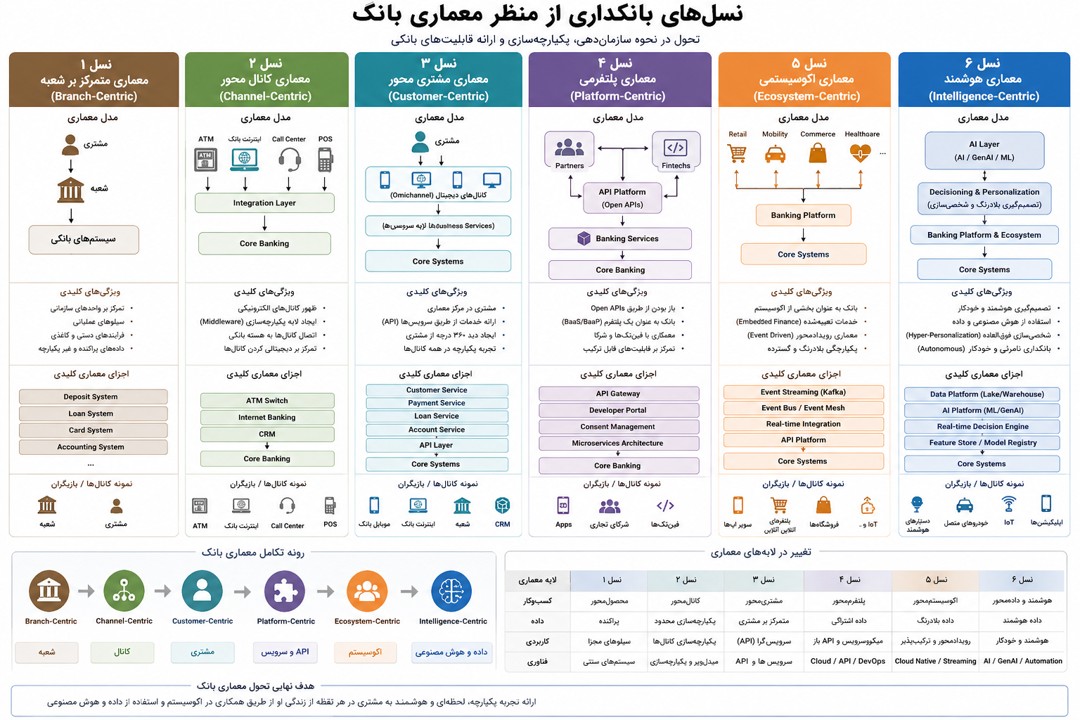

در این دوران، شعبه فیزیکی هسته اصلی تعامل با مشتری بود و هویت بانک در “شعبه” خلاصه میشد. سیستمهای بانکی (Legacy Systems) به صورت جزیرهای عمل میکردند. در ابتدا فرآیندها عمدتاً دستی و کاغذی بودند و سپس سیستم های Core Banking ایجاد شدند که معماری آن ها به صورت Monolithic (یکپارچه و صلب) بود و دادهها در سیلوهای عملیاتی حبس شده بودند. ویژگی کلیدی این نسل تمرکز بر واحدهای سازمانی و سیلوهای عملیاتی بود.

با ظهور اینترنتبانک و ATM، مفهوم کانالهای الکترونیکی شکل گرفت. در این نسل، لایه مدیریت کانال به عنوان یک Middleware برای اتصال کانالهای مختلف به سیستم مرکزی (Core Banking) ایجاد شدند. بانکهای بزرگی نظیر HSBC در اواخر دهه ۹۰ میلادی پیشرو در توسعه شبکه جهانی ATM و بانکداری تلفنی بودند. ویژگی کلیدی این نسل ظهور کانالهای غیرحضوری بود اما همچنان اطلاعات این کانال ها مجزا از هم بودند.

در این مرحله، هدف ایجاد تجربه یکپارچه برای مشتری (Omnichannel) است. تمام خدمات از طریق یک لایه سرویس (API Gateway) به مشتری ارائه میشود تا دید ۳۶۰ درجه از مشتری حاصل شود و مشتری تجربهای مشابه در موبایل، وب و شعبه داشته باشد. ویژگی کلیدی این نسل تمرکز بر “تجربه مشتری” است. در این مدل با تجمیع اطلاعات رفتاری مشتری از کانال های مختلف، امکان تحلیل رفتار مشتری به صورت یکپارچه ایجاد گردید و سیستم های پیشنهاددهنده و شخصی سازی شده بر اساس رفتار مشتری محبوب گردید.

با الزامی شدن قوانین PSD2 توسط اتحادیه اروپا با هدف افزایش رقابت در صنعت پرداخت، بهبود امنیت و حمایت از حقوق مشتریان، بانکها موظف شدند که به شرکتهای ثالث اجازه دهند با مجوز خود مشتری، به دادههای حساب بانکی خود دسترسی داشته باشند. این موضوع منجر به ظهور مفهوم بانکداری باز شد.

هرچند در برخی متون، “بانکداری باز” به عنوان یک پارادایم مستقل مطرح میشود، اما از منظر تکامل معماری، این مفهوم در نسل چهارم (Platform-Centric) به کمال میرسد. در این مرحله، بانک با عبور از معماریهای بسته، پلتفرمی را ایجاد میکند که از طریق APIهای باز، امکان تعامل با فینتکها را فراهم میسازد.

در واقع، معماری پلتفرمی زیرساخت لازم برای تحقق بانکداری باز را فراهم میکند و به بانک اجازه میدهد تا به جای یک فروشنده محصول، به یک تأمینکننده سرویس بانکی تبدیل شود که همان مفهوم Banking as a Service (BaaS) است. با باز شدن APIها، فینتکها و شرکای تجاری میتوانند روی زیرساخت بانک، خدمات جدید خلق کنند. در این مدل بانک دیگر یک قلعه بسته نیست، بلکه یک پلتفرم است. بانک BBVA (اسپانیا) و Solarisbank (آلمان)، دو نمونه از موفقترین بانکها در پیادهسازی این مفهوم هستند. ویژگی کلیدی این نسل، بانکداری باز (Open Banking) و تمرکز بر قابلیتهای قابل ترکیب (Composable) است.

در این نسل، بانک بخشی از زندگی روزمره مشتری در یک اکوسیستم گستردهتر (مانند سلامت، تجارت الکترونیک و حمل و نقل) است. خدمات مالی به صورت «بانکداری تعبیهشده» (Embedded Finance) و «بانکداری نامرئی» (Invisible Banking) ارائه میشود. در این نسل از بانکداری، بانک ها نه تنها سرویس بانکی ارائه می دهند و پلتفرم ایجاد یک اکوسیستم را در اختیار سایرین قرار میدهند بلکه حتی پا را فراتر گذاشته خود به عنوان یک Ecosystem Orchestrator نقش بازی می کنند.

بانک DBS (سنگاپور) یکی از مشهورترین بانک ها در این زمینه است. استراتژی اصلی DBS، ایجاد Marketplaces اختصاصی است. آنها پلتفرمهایی برای خرید و فروش خودرو و مسکن راهاندازی کردند. در اینجا بانک دیگر فقط وام نمیدهد، بلکه تمام سفر مشتری از جستجو تا خرید و تامین مالی را در یک اکوسیستم تحت برند بانک مدیریت میکند.

در این نسل، لایه اصلی معماری Generative AI است. در این مرحله، بانک نه تنها نیازهای مشتری را “پیشبینی” میکند بلکه حتی در مسیر رفع آنها به کمک عامل های هوشمند اقدام می کند. از این رو به آن Agentic Banking نیز گفته می شود. در این نسل، لایه هوش مصنوعی (AI/ML/GenAI) در راس قرار دارد. تصمیمگیریها کاملاً خودکار و شخصیسازی شده (Hyper-Personalization) انجام می گیرند.

از دیگر ویژگی های این نسل مفهوم بانکداری خودکار (Autonomous Banking) است که به معنای انجام خودکار امور مالی مانند جابهجایی موجودی بین حسابها برای کسب سود بیشتر یا پرداخت خودکار قبوض توسط دستیارهای هوشمند است.

JPMorgan Chase، با سرمایهگذاری میلیاردی در مدلهای زبانی بزرگ (LLMs) و ابزاری مانند IndexGPT، در حال حرکت به سمت مشاوره مالی کاملاً خودکار است. آنها معماری داده خود را به سمت Data Mesh بردند تا لایه تصمیم گیری، بتواند به صورت بلادرنگ از کل دادههای بانک استفاده کند.

برای درک عمیقتر این نسل ها، به طور خلاصه می توان گفت حرکت بانک ها در لایه کسبوکار از محصولمحوری به سمت اکوسیستم و دادهمحوری بوده و در لایه داده، گذار از دادههای پراکنده به سمت دادههای بلادرنگ (Streaming Data) بوده و در لایه کاربردی، تبدیل سیلوهای مجزا به میکروسرویسهای ابری و هوشمند بوده است.

هدف نهایی از این مسیر طولانی، رسیدن به نقطهای است که بانکداری به صورت «یک تجربه یکپارچه، لحظهای و هوشمند» در هر لحظه از زندگی مشتری حضور داشته باشد، بدون آنکه مشتری درگیر پیچیدگیهای بانکی شود.