هنگامی ک ما کل یا بخشی از پول کالا یا خدمات گرفته شده را پرداخت نماییم، به این مبلغ پیش پرداخت می گویند. حساب پیش پرداخت ماهیت بدهکار دارد و جزء دارایی ها محسوب می شود، از این رو حساب دائمی و در ترازنامه نیز می آید.

مثال: در تاریخ اول آذر 98 بابت بیمه یکساله ماشین آلات موسسه ، مبلغ یک میلیون و دویست هزار ریال پرداخت شده است. سند اصلاحی پایان سالی مالی را برای این حساب بزنید.

(سند اصلاحی پیش پرداخت به این معنی است ک در تاریخی ک داریم حسابها را میبندیم مبلغ دقیق تاریخ پرداخت پیش پرداخت تا روز بستن حساب را محاسبه میکنیم و تبدیل به هزینه میکنیم مابقی به شکل پیش پرداخت به سال مالی بعد منتقل می شود. مثلا برای مثال فوق الذکر در نظر بگیرید ما برای 12 ماه 1.200.000 ریال دادیم حال در پایان سال مالی از اول قرارداد بیمه چند ماه گذشته است، چهار ماه حال مبلغ این 4 ماه میشه 400.000 ریال ک این را به عنوان هزینه بیمه ماشین آلات سند میزنیم و مابقی ماه های آتی ک در سال مالی بعد است در همان پیش پرداخت می ماند)

نکته: پیش پرداخت ها در اصلاح به هزینه تبدیل می شوند.

مبلغی است ک ما قبل از ارائه کالا یا خدمات از مشتری خود میگیریم. حساب پیش دریافت ماهیت بستانکار دارد و جزء بدهی ها محسوب می شود، از این رو حسابی دائمی و در ترازنامه می آید.

مثال: فرض کنید ما شرکت بیمه در مثال قبل هستیم و بابت بیمه یکساله ماشین آلات موسسه مفروض مبلغ 1.200.000 ریال گرفته ایم. حال در پایان سال 98 میخاهیم سند اصلاحی پیش دریافت خود را بزنیم.

نکته: پیش دریافت ها در اصلاح به درآمد تبدیل می شوند.

اجناس مصرفی هستند ک برای استفاده در عملیات یک موسسه خریداری می شوند بدون آنکه قصد فروش آنها را داشته باشند. در نهایت ملزومات مصرف شده و به هزینه تبدیل می شوند ولی در ابتدا و در زمان خرید به عنوان دارایی شناسایی می شوند، علیهذا ماهیت بدهکار دارند. مانند: لوازم التحریر، کاغذ، روغن، الکل، صابون و ...

مثال: در دوران پسا کرونا موسسه ایکس در تاریخ 15/3 اقدام به خرید الکل ضدعفونی به مبلغ یک میلیون ریال می نماید. در صورتی ک بخاهیم سال مالی این موسسه را در پایان تیر ماه ببندیم و با فرض اینکه کل الکل خریداری شده تا آن تاریخ مصرف شده است، سند اصلاحی ملزومات را بزنید.

هزینه هایی هستند ک در تاریخ رخداد آن را پرداخت و همچنین ثبت حسابداری نکرده ایم و هنوز به عنوان حساب پرداختنی مان مطرح اند. ماهیت بدهکار دارد و تبدیل به هزینه می شود.

مثال: موسسه ایکس در پایان سال مالی، مقدار یک میلیون ریال حقوق معوقه پرسنل دارد، ثبت حسابداری آن به چه صورت است؟

از آنجایی ک هیچ چک یا مبلغی برای حقوق معوقه در نظر گرفته نشده است ، حساب های پرداختنی را درگیر کرد.

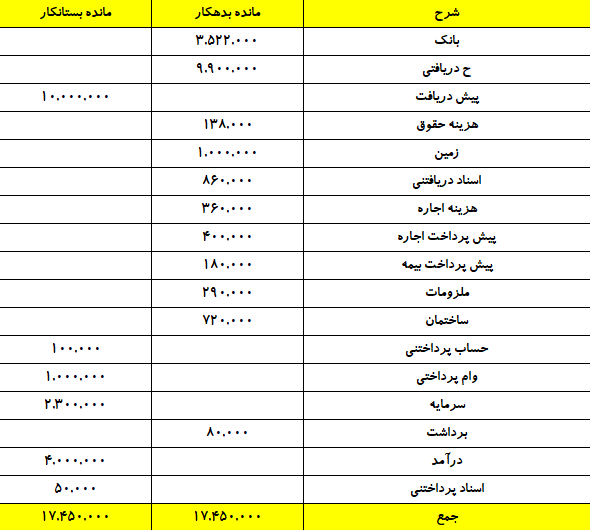

مانده حساب های موسسه پیوند در پایان بهمن ماه سال 98 به شرح ذیل می باشد.

بانک 370.000

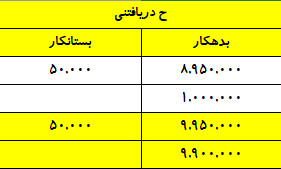

حسابهای دریافتنی 8.950.000

پیش دریافت 10.000.000

هزینه حقوق 120.000

حسابهای پرداختنی 100.000

اسناد دریافتنی 810.000

زمین 1.000.000

هزینه اجاره 360.000

پیش پرداخت اجاره 400.000

پیش پرداخت بیمه 180.000

ملزومات 190.000

سرمایه 2.000.000

ساختمان 720.000

وام پرداختنی 1.000.000

رویدادهای زیر در اسفندماه 98 اتفاق افتاده است:

3-12 : دریافت 300.000 ریال از مشتریان بابت خدمات انجام شده

5-12 : پرداخت 18.000 ریال حقوق کارگران

12-12 : ارسال صورت حساب برای مشتریان بابت خدمات انجام شده به مبلغ 1.000.000 ریال

15-12 : دریافت 50.000 ریال از بدهکاران(دریافت چک یک ماهه)

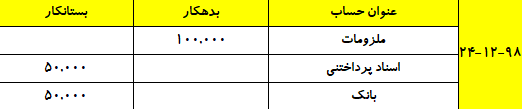

24-12 : خرید ملزومات به مبلغ 100.000 ریال نصف نقد و نصف صدور چک 1 ماهه

25-12 : برداشت صاحب موسسه برای مصارف شخصی به مبلغ 80.000 ریال

26-12 : سرمایه گذاری مجدد به مبلغ 300.000 ریال

اطلاعات مربوط به اصلاحات پایان دوره به شرح ذیل می باشد:

مطلوبست:

1- تهیه ترازنامه آزمایشی قبل اصلاحات(ثبت در دفتر روزنامه ، کل و سپس ترازنامه آزمایشی)

2- ثبت اصلاحات

3- تهیه تراز آزمایشی بعد اصلاحات

4- تهیه صورت های مالی اساسی( سود و زیان - سرمایه - ترازنامه)

5- بستن حساب های دائمی و موقت

حل: با ثبت در دفتر روزنامه شروع می کنیم سپس در دفتر کل و تراز آزمایشی قبل اصلاح سپس سندهای اصلاحی و تراز آزمایشی نهایی ، صورتهای مالی و در نهایت بستن حساب ها

ثبت در دفتر روزنامه:

ثبت در دفتر کل:(فقط حسابهایی ک تغییر داشتند و در رویدادها شرکت کردند را می آوریم چون مابقی حساب ها ک تغییر نداشتند از قبل در دفتر کل بوده اند و مقدارشان نیز تحت تاثیر قرار نمیگیرد چون ردیف رویدادی برایشان نبوده در اسفندماه)

تراز آزمایشی قبل اصلاح:

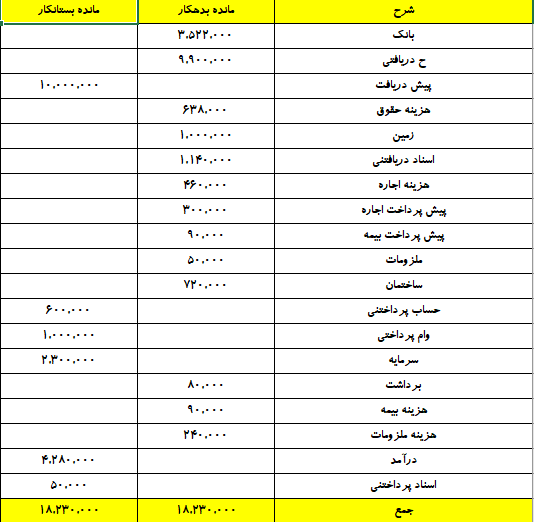

ثبت های اصلاحی:

تراز آزمایشی بعد اصلاح:

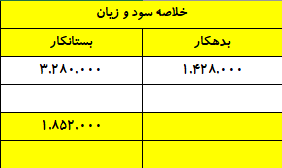

تهیه صورت های مالی اساسی:

بستن حساب ها:

تامام.

ادامه در جلسه بعد ...