بستن سال مالی ۱۴۰۴ با نزدیک شدن به اسفند به یکی از مهمترین دغدغههای حسابداران و مدیران مالی تبدیل میشود. ریتم کار واحد مالی تغییر میکند، تلفنها بیشتر میشوند، پیگیریها جدیتر و استرسها واقعیتر. همه میدانند یک مرحله حساس در پیش است: اختتامیه حسابها.

اما واقعیت اینجاست که اختتامیه فقط بستن چند حساب نیست. قرار است نتیجه یک سال فعالیت، سودآوری، بدهیها، داراییها و تعهدات به شکلی ثبت شود که بعداً بتوان به آن اتکا کرد؛ چه برای تصمیم مدیریتی، چه برای حسابرسی و چه برای امور مالیاتی.

در این راهنما، گروه نرم افزاری نیکان تلاش میکند کاملاً عملی و به زبان تجربه بررسی کند برای بستن سال مالی ۱۴۰۴ دقیقاً چه کارهایی باید انجام شود، کجاها احتمال خطا بیشتر است و حرفهایها چطور این مرحله را مدیریت میکنند.

به زبان ساده، بستن سال مالی به معنای پایان رسمی یک دوره حسابداری و آمادهسازی سیستم مالی برای ورود به سال جدید است. در این فرآیند، وضعیت نهایی عملکرد مالی شرکت مشخص میشود و حسابها بهگونهای تنظیم میشوند که سال بعد بر پایه اطلاعات دقیق آغاز شود.

در جریان این عملیات، حسابهای موقت مانند درآمدها و هزینهها بسته میشوند و نتیجه نهایی فعالیت شرکت در قالب سود یا زیان خالص مشخص میگردد. همزمان، مانده حسابهای دائمی شامل داراییها، بدهیها و سرمایه تثبیت میشود تا به عنوان مبنای افتتاح دوره بعد مورد استفاده قرار گیرد.

در واقع بستن سال مالی فقط یک کار اداری یا سیستمی نیست؛ مرحلهای است که کیفیت اطلاعات مالی را تعیین میکند. اگر این فرآیند بهدرستی انجام شود، سال جدید با دادههای تمیز، شفاف و قابل اتکا آغاز خواهد شد. اما در صورت بیدقتی، خطاها به دوره بعد منتقل میشوند و از همان ابتدای فروردین خود را نشان میدهند.

بستن سال مالی اهمیت بالایی دارد، زیرا نتایج آن مبنای تصمیمگیریهای کلیدی شرکت خواهد بود. خروجی دقیق این فرآیند، اساس موارد زیر را تشکیل میدهد:

تهیه و ارائه اظهارنامه مالیاتی

تصمیمگیریهای سرمایهگذاری و توسعه کسبوکار

تقسیم سود سهام و منابع مالی شرکت

ارزیابی عملکرد مدیران و واحدهای سازمان

برنامهریزی نقدینگی و بودجه سال بعد

حتی یک خطای کوچک در بستن حسابها میتواند تصویر واقعی عملکرد شرکت را مخدوش کند و تصمیمهای مدیریتی را تحت تأثیر قرار دهد.

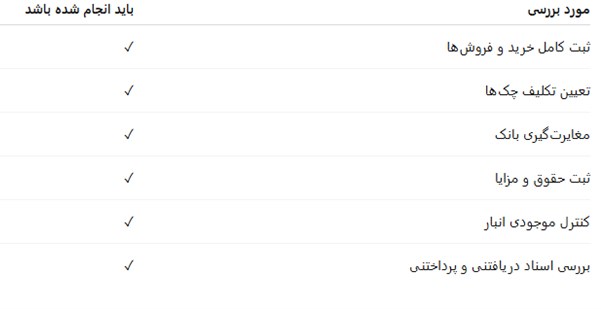

قبل از اینکه سراغ صدور سندهای نهایی بروید، باید مطمئن باشید:

تمام خرید و فروشها ثبت شدهاند.

وضعیت چکها مشخص است.

حقوق و مزایا و تعهدات محاسبه شدهاند.

مغایرت بانکی ندارید.

انبار با دفاتر هماهنگ است.

اگر حتی یکی از این موارد ناقص باشد، بستن سال میتواند تصویر اشتباه بسازد.

بستن سال مالی ۱۴۰۴ با نزدیک شدن به اسفند به یکی از مهمترین دغدغههای حسابداران و مدیران مالی تبدیل میشود. ریتم کار واحد مالی تغییر میکند، تلفنها بیشتر میشوند، پیگیریها جدیتر و استرسها واقعیتر. همه میدانند یک مرحله حساس در پیش است: اختتامیه حسابها.

اما واقعیت اینجاست که اختتامیه فقط بستن چند حساب نیست. قرار است نتیجه یک سال فعالیت، سودآوری، بدهیها، داراییها و تعهدات به شکلی ثبت شود که بعداً بتوان به آن اتکا کرد؛ چه برای تصمیم مدیریتی، چه برای حسابرسی و چه برای امور مالیاتی.

در این راهنما، گروه نرم افزاری نیکان تلاش میکند کاملاً عملی و به زبان تجربه بررسی کند برای بستن سال مالی ۱۴۰۴ دقیقاً چه کارهایی باید انجام شود، کجاها احتمال خطا بیشتر است و حرفهایها چطور این مرحله را مدیریت میکنند.

به زبان ساده، بستن سال مالی به معنای پایان رسمی یک دوره حسابداری و آمادهسازی سیستم مالی برای ورود به سال جدید است. در این فرآیند، وضعیت نهایی عملکرد مالی شرکت مشخص میشود و حسابها بهگونهای تنظیم میشوند که سال بعد بر پایه اطلاعات دقیق آغاز شود.

در جریان این عملیات، حسابهای موقت مانند درآمدها و هزینهها بسته میشوند و نتیجه نهایی فعالیت شرکت در قالب سود یا زیان خالص مشخص میگردد. همزمان، مانده حسابهای دائمی شامل داراییها، بدهیها و سرمایه تثبیت میشود تا به عنوان مبنای افتتاح دوره بعد مورد استفاده قرار گیرد.

در واقع بستن سال مالی فقط یک کار اداری یا سیستمی نیست؛ مرحلهای است که کیفیت اطلاعات مالی را تعیین میکند. اگر این فرآیند بهدرستی انجام شود، سال جدید با دادههای تمیز، شفاف و قابل اتکا آغاز خواهد شد. اما در صورت بیدقتی، خطاها به دوره بعد منتقل میشوند و از همان ابتدای فروردین خود را نشان میدهند.

بستن سال مالی اهمیت بالایی دارد، زیرا نتایج آن مبنای تصمیمگیریهای کلیدی شرکت خواهد بود. خروجی دقیق این فرآیند، اساس موارد زیر را تشکیل میدهد:

تهیه و ارائه اظهارنامه مالیاتی

تصمیمگیریهای سرمایهگذاری و توسعه کسبوکار

تقسیم سود سهام و منابع مالی شرکت

ارزیابی عملکرد مدیران و واحدهای سازمان

برنامهریزی نقدینگی و بودجه سال بعد

حتی یک خطای کوچک در بستن حسابها میتواند تصویر واقعی عملکرد شرکت را مخدوش کند و تصمیمهای مدیریتی را تحت تأثیر قرار دهد.

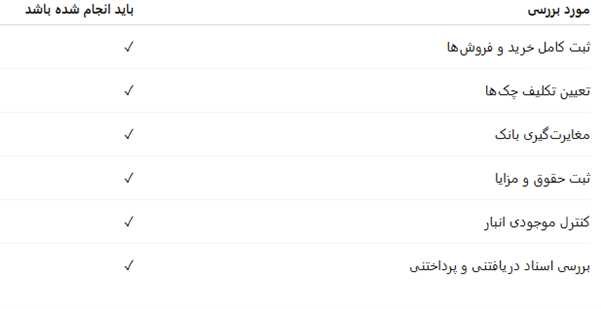

قبل از اینکه سراغ صدور سندهای نهایی بروید، باید مطمئن باشید:

تمام خرید و فروشها ثبت شدهاند.

وضعیت چکها مشخص است.

حقوق و مزایا و تعهدات محاسبه شدهاند.

مغایرت بانکی ندارید.

انبار با دفاتر هماهنگ است.

اگر حتی یکی از این موارد ناقص باشد، بستن سال میتواند تصویر اشتباه بسازد.

بیایید فرآیند را شفاف و کاربردی ببینیم.

اولین قدم، اطمینان از ثبت کامل همه رویدادهای مالی است.

یعنی چه؟

تمام فاکتورهای فروش ثبت شده باشند

همه خریدها در سیستم وارد شده باشند

دریافتها و پرداختها در بانک و صندوق تطبیق داده شده باشند

هیچ سندی خارج از نرمافزار باقی نمانده باشد

بزرگترین خطای پایان سال این است که بخشی از اطلاعات هنوز «روی کاغذ» یا «در ذهن همکاران» باقی مانده باشد.

اگر ثبتها کامل نباشد، کل خروجی سال مخدوش خواهد شد.

اینجاست که حسابداری از ثبت ساده فاصله میگیرد و وارد مرحله تحلیل و دقت میشود.

در این بخش باید واقعیت مالی سال را اصلاح و تکمیل کنیم، از جمله:

استهلاک داراییها: ثبت هزینه استهلاک تجهیزات، ساختمان، خودرو و …

هزینهها یا درآمدهای معوق: مواردی که مربوط به این سال هستند ولی هنوز پرداخت یا دریافت نشدهاند

پیشپرداختها: بخشی از هزینههایی که مربوط به سال آینده است باید جدا شود

ذخایر لازم: مانند ذخیره مطالبات مشکوکالوصول یا ذخیره مزایای پایان خدمت

هدف این مرحله این است که صورتهای مالی دقیقاً منعکسکننده عملکرد واقعی همان سال باشند، نه بیشتر و نه کمتر.

پس از اعمال تعدیلات، باید یک تراز آزمایشی تعدیلشده تهیه شود.

این گزارش به شما میگوید:

آیا بدهکار و بستانکار برابر است؟

آیا حسابها منطقی به نظر میرسند؟

آیا مانده غیرعادی وجود دارد؟

در واقع این مرحله، تست سلامت سیستم مالی قبل از بستن رسمی سال است و به شما میگوید اعداد چقدر واقعیاند.

اگر در این گزارش اشکالی وجود داشته باشد، هنوز فرصت اصلاح دارید.

حسابهای موقت شامل درآمدها، هزینهها، برداشت و آورده شرکا می شود. این حسابها فقط مربوط به همان دوره مالی هستند و باید صفر شوند.

در این مرحله:

درآمدها و هزینهها به حساب سود و زیان منتقل میشوند

سود یا زیان خالص سال مشخص میشود

اینجا لحظهای است که نتیجه یک سال فعالیت مالی، به صورت عدد نهایی نمایان میشود.

پس از بستن حسابهای موقت، سند اختتامیه صادر میشود.

در این سند:

تمام حسابهای دائم (داراییها، بدهیها، سرمایه) باقی میمانند

حسابهای موقت بسته میشوند

با ثبت این سند، سال مالی ۱۴۰۴ رسماً بسته میشود و دیگر امکان ثبت عملیات در آن دوره وجود نخواهد داشت (مگر با فرآیندهای اصلاحی خاص).

در این بخش ماندههای صحیح، پایه شروع سال بعد خواهند بود.

اگر این مرحله دقیق انجام نشود، کل سال بعد با ماندههای اشتباه شروع خواهد شد — و این یعنی مشکلات زنجیرهای در گزارشها، مالیات و حسابرسی.

خیلی ساده است؛ اشتباهات به سال بعد منتقل میشوند و بزرگتر خواهند شد.

اشتباه در بستن سال مالی معمولاً در همان لحظه خود را نشان نمیدهد، اما اثر آن به سال بعد منتقل میشود و بهمرور بزرگتر و پیچیدهتر خواهد شد. وقتی اختتام حسابها دقیق انجام نشود، اعدادی که به عنوان مانده به دوره جدید منتقل میشوند، تصویر درستی از وضعیت مالی شرکت ارائه نمیدهند.

در چنین شرایطی ممکن است طلبی که عملاً قابلیت وصول ندارد همچنان در دفاتر باقی بماند یا بدهیها کمتر و بیشتر از واقعیت دیده شوند. گاهی نیز سود شرکت بیش از میزان واقعی گزارش میشود یا برعکس، عملکرد مجموعه ضعیفتر از آنچه هست نمایش داده میشود. این اختلافها شاید در ظاهر کوچک باشند، اما در تصمیمگیریهای مدیریتی اثر مستقیم میگذارند.

وقتی صورتهای مالی دقیق نباشند، برنامهریزی سال جدید نیز بر پایه اطلاعات نادرست شکل میگیرد. برآورد مالیات، تصمیمهای سرمایهگذاری، مدیریت نقدینگی و حتی ارزیابی عملکرد مدیران همگی به دادههای پایان سال وابستهاند. بنابراین یک اشتباه در اختتامیه میتواند زنجیرهای از خطاهای بعدی را ایجاد کند.

به همین دلیل بستن صحیح سال مالی فقط یک کار اداری نیست؛ تضمینکننده سلامت مالی دوره بعد است.

وقتی حجم عملیات بالا میرود، کنترل دستی دیگر پاسخگو نیست. سیستم حسابداری در این نقطه تبدیل به ابزار مدیریت ریسک میشود. یک نرم افزار مناسب میتواند خطاهای ثبت را سریعتر نشان دهد، گزارشهای دقیق و بهموقع تولید کند، محاسبه سود و زیان را سرعت ببخشد و انتقال اطلاعات به سال بعد را با امنیت بیشتری انجام دهد.

به همین دلیل است که بسیاری از مدیران مالی، انتخاب نرم افزار حسابداری را بخشی از استراتژی کنترلی شرکت میدانند.

راهکارهایی که توسط گروه نرم افزاری نیکان توسعه یافتهاند نیز دقیقاً با تمرکز بر همین دغدغه شکل گرفتهاند؛ سادهسازی عملیات پیچیده پایان سال و دادن دید شفاف به حسابدار.

وقتی بستن حسابها بهصورت اصولی و دقیق انجام شود، سال مالی جدید بر پایهای محکم و شفاف آغاز میشود. در این حالت، اعدادی که به دوره بعد منتقل میشوند قابل اتکا هستند و مدیران میتوانند با اطمینان بیشتری تصمیمگیری کنند.

نتیجه یک اختتامیه صحیح، تهیه صورتهای مالی دقیق و قابل دفاع است؛ سود و زیان شرکت به شکل واقعی مشخص میشود و وضعیت عملکرد سال گذشته بدون ابهام دیده میشود. همچنین مجموعه برای تهیه و ارسال اظهارنامه مالیاتی آمادگی کامل خواهد داشت، زیرا اطلاعات از قبل کنترل و نهایی شدهاند.

مهمتر از همه، مدیران به تصویری روشن از وضعیت نقدینگی، بدهیها، مطالبات و سرمایه دست پیدا میکنند. این شفافیت مالی باعث میشود برنامهریزی سال جدید بر مبنای واقعیت انجام شود، نه حدس و گمان.

بستن صحیح حسابها در واقع نقطه پایان یک سال و همزمان نقطه شروعی مطمئن برای سال بعد است.

همین حالا درخواست دموی نرمافزار ثبت کنید

بستن سال مالی یکی از مهمترین نقاط چرخه حسابداری است. اگر درست انجام شود، هم شفافیت مالی ایجاد میکند و هم مسیر سال جدید را هموار میسازد.

برنامهریزی، کنترل مستمر و استفاده از نرم افزار حسابداری استاندارد، سه عامل موفقیت در اختتامیه حرفهای هستند.

گروه نرم افزاری نیکان تلاش کرده نرم افزارهای حسابداری را فراهم کند که حسابداران بتوانند این فرآیند را سریع، دقیق و بدون نگرانی انجام دهند.

بسته به نوع اشتباه، ممکن است نیاز به ثبت سند اصلاحی یا حتی بازگشایی برخی حسابها باشد که معمولاً زمانبر و پرریسک است.

در کسبوکارهای کوچک شاید ممکن باشد، اما با افزایش حجم عملیات احتمال خطا بسیار بالا میرود.

از ماههای پایانی سال باید مغایرتگیریها و کنترل حسابها به صورت مستمر انجام شود تا در روزهای آخر دچار فشار کاری نشوید.

تراز آزمایشی و گزارش بدهکاران و بستانکاران از مهمترین ابزارهای کنترل هستند.