در می ۲۰۲۶، بازارهای مالی آمریکا و جهان با ترکیبی از رکوردهای تازه در سهام، جهش ریسکهای انرژی و بازگشت نگرانیهای تورمی روبهرو شدند. شاخصهای اصلی والاستریت، از جمله نزدک (Nasdaq) و S&P 500، در چند مقطع مسیر صعودی خود را حفظ کردند و سهام مرتبط با هوش مصنوعی همچنان یکی از مهمترین محرکهای رشد بازار باقی ماند. با این حال، پشت این تصویر مثبت، فضای بازار بهشدت تحت تأثیر یک متغیر ژئوپلیتیکی قرار داشت: بحران تنگه هرمز.

پرسش اصلی سرمایهگذاران در طول ماه این بود که آیا تنشهای پیرامون هرمز به مسیر توافق و کاهش فشار بر بازار انرژی میرسد، یا به شوک تازهای در قیمت نفت و تورم تبدیل میشود؛ شوکی که میتواند فدرال رزرو و سایر بانکهای مرکزی را از کاهش نرخ بهره دورتر کند.

در این چارچوب، تنگه هرمز فقط یک گذرگاه حملونقل انرژی نبود. این مسیر به یکی از متغیرهای اصلی قیمتگذاری در بازارهای جهانی تبدیل شد. نفت، دلار، بازده اوراق، طلا، سهام فناوری، ارزهای آسیایی و انتظارات نرخ بهره، همگی به تیترهای مربوط به ایران، آمریکا، چین و امنیت عبور نفتکشها واکنش نشان دادند. بازارها در بیشتر روزهای ماه میان دو سناریو حرکت میکردند: کاهش تنش و آرامشدن مسیر انرژی، یا تشدید بحران و ماندگاری نفت گران.

در یک نگاه

هرمز: ریسک ژئوپلیتیکی، امنیت انرژی، مسیر نفتکشها

نفت: قیمتهای بالا، فشار تورمی، انتظارات انرژی

فدرال رزرو: احتیاط پولی، تعویق کاهش نرخ، لحن هاوکیش

هوش مصنوعی: رشد سهام فناوری، نیمهرساناها، دیتاسنترها

اوراق: بازده بلندمدت، نرخ تنزیل، فشار بر سهام رشدی

دلار: دارایی امن، شکاف نرخ بهره، فشار بر ارزهای آسیایی

پایان ماه: خوشبینی شکننده، مذاکرات ایران و آمریکا، نوسان تیترمحور

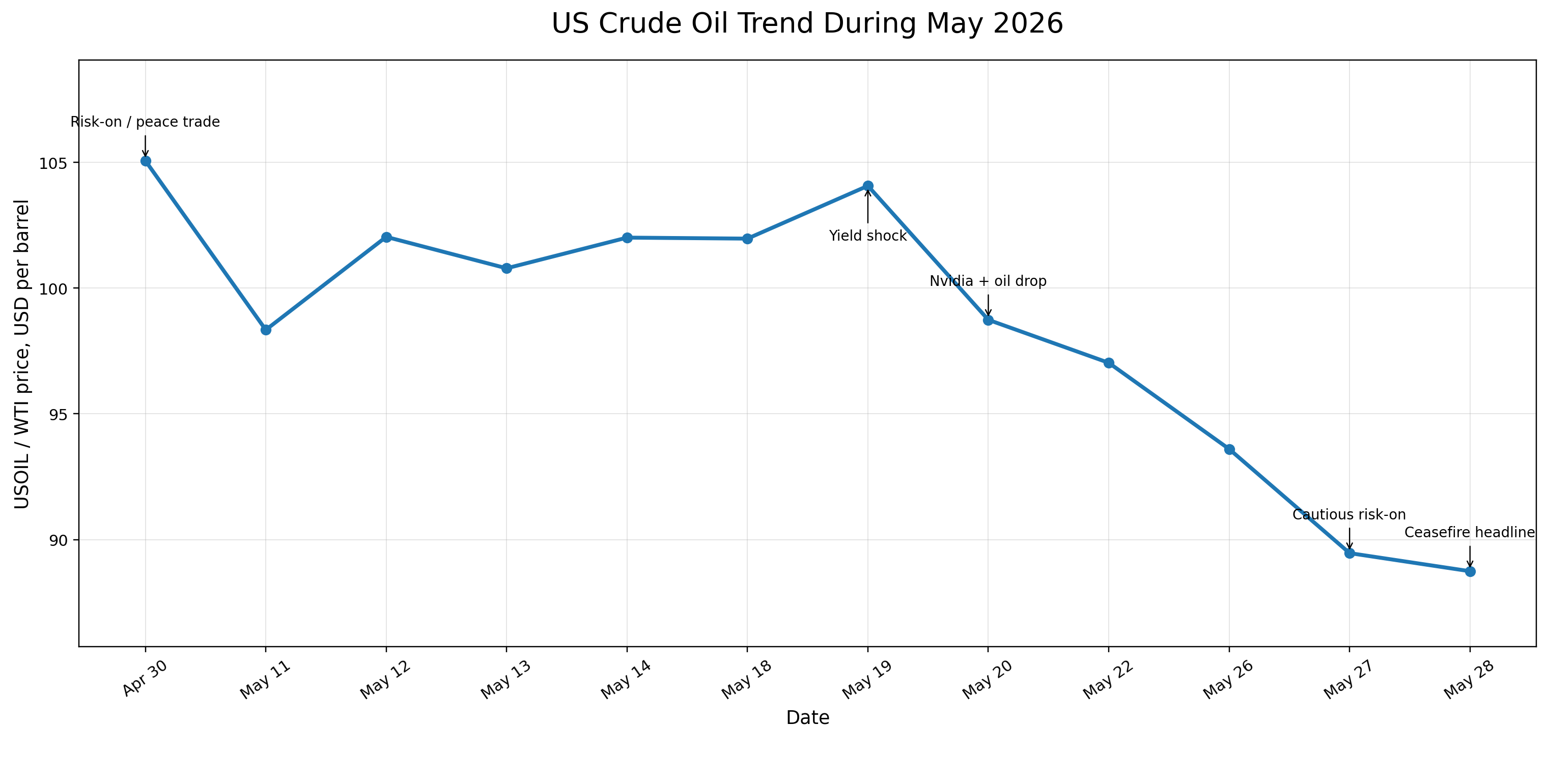

در روزهای ابتدایی ماه می، بازارها با تصویری دوگانه روبهرو شدند: از یک سو نشانههایی از کاهش تنش دیده میشد و از سوی دیگر، تهدیدهای تازه در خلیج فارس ریسک بازار انرژی را بالا نگه میداشت. طرح آمریکا برای هدایت کشتیهای گرفتار در تنگه هرمز، واکنش ایران، حمله به نفتکشها و بحث درباره مسیرهای جایگزین حملونقل نشان داد که بحران فقط یک مسئله نظامی نیست؛ بلکه مستقیما به امنیت عرضه انرژی و اطمینان بازار از تداوم جریان نفت و گاز مربوط میشود.

در چنین فضایی، پرسش اصلی بازار این بود که آیا جریان فیزیکی انرژی میتواند بدون اختلال ادامه پیدا کند یا نه. همین پرسش، تنگه هرمز را از یک نقطه ژئوپلیتیکی به یکی از متغیرهای مهم قیمتگذاری در بازارهای جهانی تبدیل کرد.

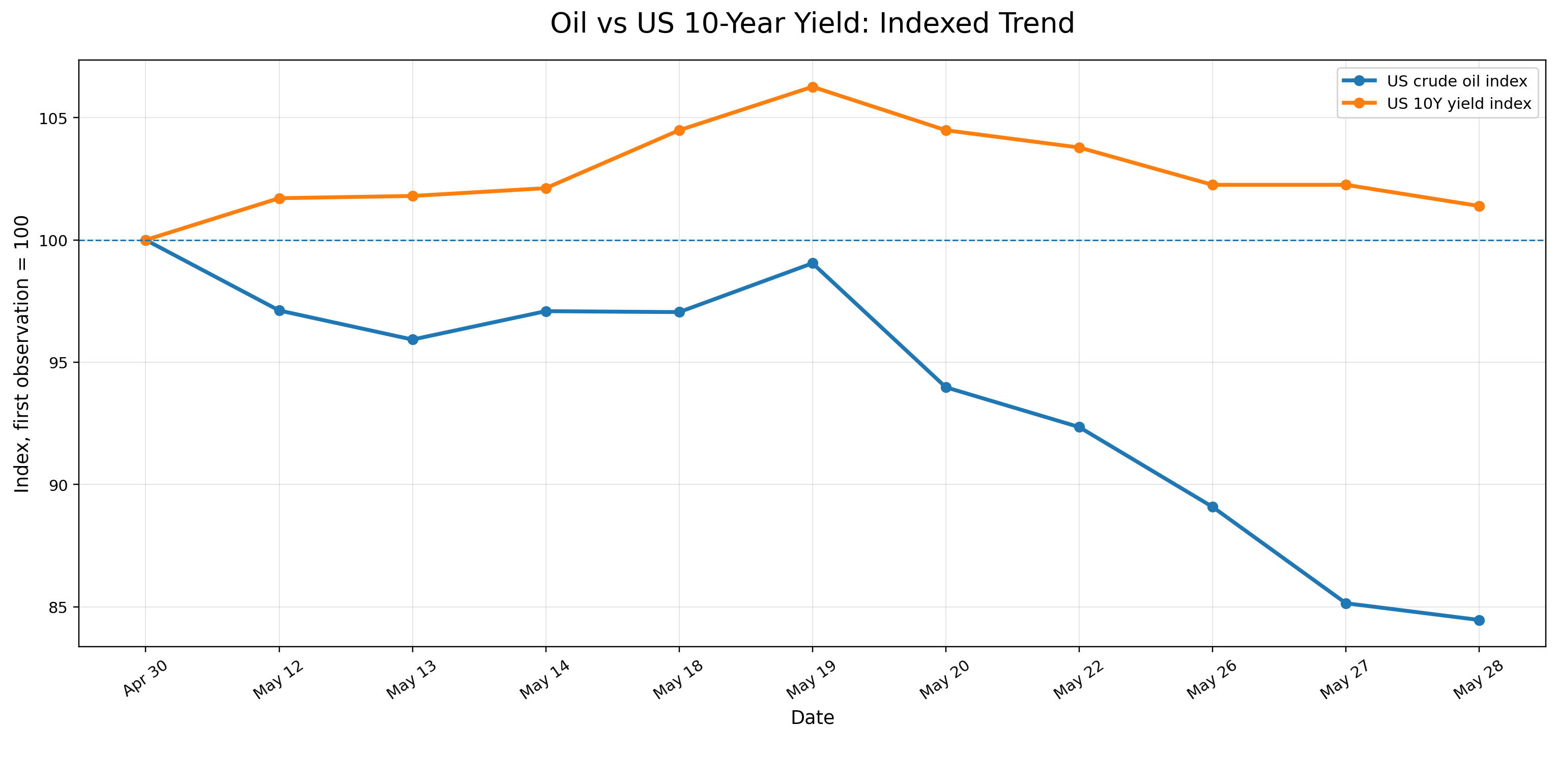

برای درک بهتر این سازوکار، شکل ۱ مسیر انتقال اثر بحران هرمز به بازارهای مختلف را نشان میدهد. این شکل نشان میدهد که چگونه ریسک ژئوپلیتیکی از مسیر نفت و تورم، به بازار اوراق، ارز و سهام منتقل میشد.

همانطور که شکل ۱ نشان میدهد، واکنش بازارها فقط به خودِ خبرهای سیاسی محدود نبود. هر تحول در هرمز میتوانست ابتدا بر قیمت نفت اثر بگذارد، سپس انتظارات تورمی را تغییر دهد و از آنجا به بازار اوراق، نرخ ارز و ارزشگذاری سهام منتقل شود. به همین دلیل، مسیر بازارها در این دوره بیش از همیشه به امنیت جریان انرژی گره خورده بود.

در همان مقطع، نفت خام در سطوحی بالا و پرنوسان معامله میشد. هر نشانهای از آرامش، فشار صعودی بر قیمت نفت را کاهش میداد و زمینه بازگشت ریسکپذیری به بازار سهام را فراهم میکرد. در مقابل، هر خبر از درگیری، بنبست یا اختلال در مسیر حملونقل، انتظارات تورمی را تقویت میکرد و اثر آن به بازار اوراق و ارز منتقل میشد.

این رفتار دوگانه باعث شد بازار سهام آمریکا در برخی روزها به رکوردهای تازه نزدیک شود، در حالی که بازار اوراق و ارز همچنان نشانههای احتیاط را حفظ کرده بودند. به بیان دیگر، سهام بخشی از سناریوی کاهش تنش را قیمتگذاری میکرد، اما بازارهای نرخ بهره و ارز هنوز احتمال ماندگاری ریسک انرژی را نادیده نمیگرفتند.

در بازار ارز، جهش USDJPY و عبور آن از سطوح حساس، توجهها را دوباره به ژاپن معطوف کرد. احتمال مداخله مقامهای ژاپنی برای حمایت از ین نشان میداد که بحران انرژی فقط بر صادرکنندگان و واردکنندگان نفت اثر نمیگذارد؛ بلکه میتواند تعادل نرخ بهره، جریان سرمایه و سیاست ارزی را نیز تحت فشار قرار دهد. ضعف ین در برابر دلار، هم بازتابی از شکاف نرخ بهره آمریکا و ژاپن بود و هم نشانهای از نگرانی بازار نسبت به هزینه واردات انرژی.

در هفته دوم ماه می، بازارها با این واقعیت روبهرو شدند که بحران هرمز فقط یک ریسک ژئوپلیتیکی نیست؛ بلکه میتواند بهطور مستقیم بر مسیر تورم اثر بگذارد. انتشار دادههای قویتر از انتظار شاخص قیمت مصرفکننده (CPI) و شاخص قیمت تولیدکننده (PPI) در آمریکا، نگرانیها درباره ماندگاری تورم را افزایش داد.

در همین مقطع، نفت بالای ۱۰۰ دلار، فشار قیمت انرژی، افزایش هزینه واردات و رشد بازده اوراق، همگی یک پیام روشن برای بازار داشتند: مسیر کاهش نرخ بهره دشوارتر از برآوردهای قبلی است. به همین دلیل، انتظارات سرمایهگذاران نسبت به سیاست پولی آمریکا محتاطانهتر شد.

فدرال رزرو نیز در همین فضا با لحنی محتاطتر و هاوکیشتر ظاهر شد. مقامهای این نهاد تأکید کردند که اگر شوک انرژی باعث بالا ماندن تورم یا افزایش انتظارات تورمی شود، کاهش نرخ بهره در کوتاهمدت توجیهپذیر نخواهد بود. حتی احتمال افزایش دوباره نرخها نیز بهطور کامل از بحث سیاستگذاری کنار گذاشته نشد.

این تغییر لحن برای بازار اهمیت زیادی داشت، زیرا بخشی از رشد سهام از ابتدای سال بر پایه امید به کاهش نرخ بهره شکل گرفته بود. وقتی چشمانداز کاهش نرخها تضعیف شد، ارزشگذاری سهام، بهویژه در بخش فناوری و شرکتهایی که بخش مهمی از ارزش آنها به رشد آینده وابسته است، حساستر شد.

در سطح کلانتر، ریسکهای ژئوپلیتیک و شوک نفتی دوباره به صدر نگرانیهای سیستم مالی آمدند. در کنار آن، هوش مصنوعی و اعتبار خصوصی نیز در میان ریسکهای مهم بازار قرار گرفتند. این ترکیب نشان میداد که بازار با یک عامل فشار ساده روبهرو نیست؛ بلکه همزمان باید اثر انرژی، تورم، سیاست پولی، بدهی شرکتها و تمرکز سرمایه در سهام نیمهرسانا را قیمتگذاری کند.

به این ترتیب، هفته دوم ماه می نقطهای بود که در آن نگرانی تورمی دوباره به مرکز تصمیمگیری بازار برگشت. نفت گران فقط بهعنوان یک دارایی پرنوسان دیده نمیشد؛ بلکه به عاملی تبدیل شده بود که میتوانست مسیر نرخ بهره، بازده اوراق و ارزشگذاری سهام را تغییر دهد.

یکی از ویژگیهای مهم بازار در می ۲۰۲۶ این بود که سهام آمریکا با وجود نفت گران، بازدهی بالای اوراق و نگرانیهای تورمی، بارها از موج هوش مصنوعی تاثیر گرفت. شرکتهایی مانند انویدیا (Nvidia)، سیسکو (Cisco)، مایکرون (Micron) و سایر نمادهای مرتبط با دیتاسنترها و نیمهرساناها، از مهمترین محرکهای رشد شاخصها بودند.

حتی در روزهایی که دادههای تورمی مانند شاخص CPI، شاخص PPI، یا افزایش بازده اوراق بر معاملات فشار وارد میکرد، گزارشهای درآمدی قوی از شرکتهای فعال در زنجیره هوش مصنوعی میتوانست دوباره جریان خرید را به والاستریت بازگرداند. این وضعیت نشان میداد که روایت AI همچنان یکی از پایههای اصلی خوشبینی سرمایهگذاران است.

با این حال، این نیروی صعودی بدون ریسک نبود. هرچه شاخصها بالاتر رفتند، انتظارات از شرکتهای فناوری نیز افزایش یافت. گزارش قوی Nvidia در نیمه دوم ماه نشان داد که موج سرمایهگذاری در زیرساختهای هوش مصنوعی همچنان ادامه دارد، اما واکنش نوسانی بازار به همان گزارش نشان داد که ارزشگذاریها وارد مرحله حساسی شدهاند.

در این مرحله، سرمایهگذاران دیگر تنها به رشد درآمد توجه نداشتند. پرسش اصلی این بود که آیا این شتاب میتواند در محیطی با نرخهای بالاتر، هزینه بیشتر تأمین سرمایه و فشار تورمی دوام بیاورد یا نه. به همین دلیل، حتی اخبار مثبت از بخش فناوری نیز نمیتوانست اثر نفت، اوراق و سیاست پولی را کاملا از فضای بازار حذف کند.

برداشت سود صندوقهای پوشش ریسک از سهام تراشه نیز در همین چارچوب قابل تفسیر بود. این فروشها الزاما نشانه پایان رونق AI نبود؛ بیشتر به مدیریت ریسک پس از یک دوره صعود پرقدرت شباهت داشت. بازار همچنان به ظرفیتهای هوش مصنوعی باور داشت، اما دیگر حاضر نبود این روایت را مستقل از قیمت نفت، بازده اوراق و مسیر سیاست پولی ارزیابی کند.

از میانه ماه می، بازده اوراق دولتی به یکی از مهمترین عوامل فشار بر بازار سهام تبدیل شد. بازده اوراق ۱۰ ساله آمریکا به محدودههای بالای ۴.۵ درصد رسید و بازده اوراق ۳۰ ساله نیز بالای ۵ درصد باقی ماند. این فشار فقط به آمریکا محدود نبود؛ در برخی روزها، بازارهای اوراق در ژاپن، بریتانیا و اروپا نیز با افزایش بازدهی روبهرو شدند. همین وضعیت انتظارات را به سمت سیاست انقباضی پولی در اقتصادهای بزرگ سوق داد.

افزایش بازده اوراق برای سهام فناوری اهمیت بیشتری داشت. دلیل آن روشن است: ارزش بسیاری از شرکتهای فناوری بر پایه سودی سنجیده میشود که انتظار میرود در سالهای آینده به دست آورند. وقتی نرخهای بهره بالا میرود، ارزش امروزِ آن سودهای آینده کمتر میشود. به همین دلیل، هر جهش در بازده اوراق میتوانست به سرعت بر Nasdaq و سهام نیمهرسانا فشار وارد کند.

در مقابل، هر زمان بازده اوراق کاهش مییافت، فضای بازار برای خرید سهام فناوری و نمادهای مرتبط با هوش مصنوعی بهتر میشد. همین رفتوبرگشت در نیمه ماه بهوضوح دیده شد. روزهایی که نفت گرانتر میشد و بازده اوراق بالا میرفت، سهام عقبنشینی میکردند و دلار تقویت میشد. اما وقتی امید به توافق ایران و آمریکا قیمت نفت را پایین میآورد و بازدهها کاهش مییافت، شاخصها دوباره به رکوردهای تازه نزدیک میشدند.

به این ترتیب، بازار سهام در ماه می مسیر ساده و یکدستی نداشت. جهت حرکت شاخصها بیشتر به سه عامل بستگی داشت: قیمت نفت، بازده اوراق و روایت هوش مصنوعی.

رابطه میان نفت، بازده اوراق و شاخصهای سهام در نیمه ماه بهخوبی نشان میداد که بازارها در یک مسیر خطی حرکت نمیکنند. هر بار که نفت و بازده اوراق بالا میرفتند، فشار بر سهام بیشتر میشد؛ اما افت نفت یا کاهش بازدهی، دوباره فضا را برای بازگشت ریسکپذیری آماده میکرد.

این الگو نشان میدهد که فشار بازار اوراق فقط یک عامل جانبی نبود. در روزهایی که بازدهها بالا میرفتند، ارزشگذاری سهام فناوری حساستر میشد و بازار بیشتر به سمت احتیاط حرکت میکرد. در مقابل، کاهش بازدهی میتوانست دوباره جریان خرید را به سمت سهام مرتبط با هوش مصنوعی برگرداند.

دلار آمریکا در ماه می موقعیتی متفاوت از بسیاری از داراییهای دیگر داشت. هر زمان فضای بازار محتاطتر میشد و سرمایهگذاران از ریسک فاصله میگرفتند، تقاضا برای دلار بهعنوان دارایی امن افزایش مییافت. همزمان، دادههای قویتر اقتصاد آمریکا، تورم بالاتر و احتمال تداوم سیاست پولی سختگیرانهتر از سوی فدرال رزرو نیز به تقویت دلار کمک میکرد.

همین ترکیب باعث شد دلار در بسیاری از روزها، حتی زمانی که بازار سهام نوسان داشت، جایگاه قدرتمند خود را حفظ کند. در معاملات یورو و دلار، کاهش ارزش یورو نشان میداد که بازار بار دیگر اختلاف نرخ بهره را به نفع دلار قیمتگذاری کرده است. در معاملات دلار و ین نیز نزدیکشدن نرخ برابری به عدد ۱۶۰، حساسیت بازار را نسبت به احتمال مداخله مقامهای ژاپنی برای حمایت از ین افزایش داد.

ضعف ین فقط به تفاوت نرخ بهره آمریکا و ژاپن مربوط نبود. ژاپن بهعنوان یکی از واردکنندگان بزرگ انرژی، در برابر افزایش قیمت نفت آسیبپذیری بیشتری داشت. به همین دلیل، جهش نرخ دلار به ین (USDJPY) فقط یک حرکت ارزی ساده نبود؛ بلکه نگرانی بازار درباره هزینه واردات انرژی، جریان سرمایه و سیاست ارزی ژاپن را نیز نشان میداد. اما باید این نکته را خاطرنشان کرد که وزن سیاستگذاری ژاپن از سایر متغیرهای مذکور بیشتر بود.

در برابر ارزهای وابسته به کالا، مانند دلار استرالیا و دلار نیوزیلند، رفتار بازار پیچیدهتر بود. این ارزها در روزهایی که ریسکپذیری بیشتر میشد و قیمت نفت کاهش مییافت، تقویت میشدند. اما هر بار که بازده اوراق آمریکا بالا میرفت یا نگرانی از تورم انرژی افزایش پیدا میکرد، دوباره تحت فشار قرار میگرفتند.

به این ترتیب، دلار در ماه می فقط بازتابی از وضعیت اقتصاد آمریکا نبود. حرکت آن نشان میداد که سرمایهگذاران همزمان سه عامل را دنبال میکنند: ریسک ژئوپلیتیکی، مسیر نرخ بهره و نگرانی از تورم انرژی.

دیدار دونالد ترامپ و شی جینپینگ در پکن، یکی از رویدادهای مهم ماه می بود. انتظار اولیه بازار این بود که این نشست شاید به کاهش تنشهای تجاری، توافقهایی درباره خریدهای کشاورزی یا حتی نقشآفرینی جدیتر چین در بحران ایران منجر شود. اما با گذشت زمان روشن شد که انتظار برای یک توافق بزرگ، بیش از حد خوشبینانه بوده است.

چین در این مقطع فقط یک بازیگر تجاری نبود؛ نقش آن در بازار انرژی نیز پررنگتر شد. پکن از یک سو به دلیل خرید نفت، روابط با تهران و نفوذ دیپلماتیک خود میتوانست بخشی از فشار بحران هرمز را مدیریت کند. از سوی دیگر، خود چین نیز از اختلال در مسیرهای انرژی و بیثباتی تجارت جهانی آسیب میدید. به همین دلیل، رفتار چین در این دوره بیشتر به مدیریت محتاطانه ریسک شباهت داشت تا ورود به یک توافق تعیینکننده.

تقویت کنترلشده یوان از سوی بانک مرکزی چین نیز در همین چارچوب قابل تفسیر بود. پکن تلاش میکرد همزمان با مذاکرات سیاسی، از نوسان شدید بازار ارز جلوگیری کند و پیام ثبات به بازارهای مالی بفرستد. این سیاست نشان میداد که چین نمیخواست بحران هرمز و تنشهای تجاری به بیثباتی گستردهتر در بازار ارز تبدیل شود.

با این حال، نشست رئیسجمهورها بیشتر به مدیریت تنش شباهت داشت تا حل اختلافات ریشهای. موضوعاتی مانند تایوان، فناوری، فنتانیل، تجارت، محدودیتهای زنجیره تأمین و ایران مطرح بودند، اما هیچکدام به توافقی بزرگ و تعیینکننده منجر نشدند.

برای بازارها، همین که تنشها تشدید نشود، یک خبر مثبت بود. اما نبود توافق روشن و پایدار باعث شد این خوشبینی محدود بماند. در نتیجه، نشست پکن توانست بخشی از نگرانیها را کاهش دهد، اما برای شکلدادن به یک موج صعودی پایدار در بازارهای جهانی کافی نبود.

در روزهای پایانی ماه می، وزن سناریوی کاهش تنش در قیمتگذاری بازارها بیشتر شد. گزارشها از ادامه مذاکرات آمریکا و ایران، تلاش برای تمدید توقف درگیری و احتمال بازگشایی تدریجی تنگه هرمز، فشار را از قیمت نفت کم کرد. نفت خام آمریکا در اواخر ماه تا محدوده زیر ۹۰ دلار عقب نشست و همین کاهش، بخشی از نگرانیها درباره بازده اوراق و انتظارات تورمی را تعدیل کرد.

با کمشدن فشار نفت، ریسکپذیری دوباره به بازارها برگشت. شاخصهای S&P 500 و Nasdaq رکوردهای تازهای ثبت کردند، سهام نیمهرساناها بار دیگر مورد توجه سرمایهگذاران قرار گرفتند و بازارهای جهانی نیز از آرامتر شدن فضای انرژی اثر مثبت گرفتند.

در همین دوره، برخی تحلیلگران مطرح کردند که اگر توافق آمریکا و ایران به کاهش پایدار قیمت نفت منجر شود، بازارهای خارج از آمریکا، بهویژه اروپا، آلمان، کرهجنوبی و تایوان، میتوانند عملکرد بهتری از بازار آمریکا داشته باشند. دلیل این ارزیابی روشن بود: اقتصادهای واردکننده انرژی از کاهش قیمت نفت سود بیشتری میبرند و بازارهای آسیایی نیز از رونق نیمهرساناها و افزایش تقاضا برای فناوریهای مرتبط با هوش مصنوعی اثر مثبت میگیرند.

با این حال، خوشبینی پایان ماه چندان محکم نبود. در روزهای ۲۷ و ۲۸ می، روایتهای متناقض از مذاکرات و درگیریهای خلیج فارس نشان داد که جهت بازار هنوز به اخبار سیاسی و امنیتی وابسته است. یک گزارش درباره توافق موقت میتوانست قیمت نفت را پایین بیاورد و سهام را تقویت کند؛ اما خبر حمله یا تکذیب توافق، میتوانست دوباره نفت و دلار را بالا ببرد.

بنابراین، رشد سهام در روزهای پایانی ماه به معنای فروکشکردن کامل ریسکها نبود. بازارها سناریوی کاهش تنش را جدیتر قیمتگذاری کردند، اما هنوز آن را قطعی نمیدانستند. ادامه مسیر بازارها همچنان به نتیجه مذاکرات، وضعیت عبور انرژی از تنگه هرمز و واکنش قیمت نفت وابسته بود.

در پایان ماه، رفتار بازارها بیش از هر چیز به دو سناریو وابسته بود: کاهش تنش و آرامشدن مسیر انرژی، یا بازگشت هرمز به کانون بحران. تفاوت این دو مسیر میتوانست جهت نفت، دلار، اوراق و سهام را بهطور محسوس تغییر دهد.

این دو سناریو توضیح میدهد که چرا خوشبینی پایان ماه شکننده باقی ماند. بازارها کاهش تنش را جدیتر گرفتند، اما هنوز احتمال بازگشت بحران را کنار نگذاشتند. به همین دلیل، رکوردهای سهام همزمان با احتیاط در بازار نفت، ارز و اوراق همراه بود.

در پایان ماه، دادههای شاخص هزینههای مصرف شخصی آمریکا، یا PCE، تصویر کاملا یکدستی از اقتصاد آمریکا نشان نداد. از یک طرف، رشد ماهانه شاخص هسته PCE کمی آرامتر بود و همین موضوع به کاهش بازده اوراق و رشد سهام کمک کرد. از طرف دیگر، نرخ سالانه این شاخص همچنان بالاتر از هدف فدرال رزرو باقی ماند.

این دادهها نشان میداد که فشار تورم در کوتاهمدت تا حدی کمتر شده است، اما هنوز آنقدر پایین نیامده که فدرال رزرو بتواند با اطمینان از کاهش نرخ بهره صحبت کند. بنابراین،PCE بخشی از نگرانی بازار را کم کرد، اما مسیر سیاست پولی آمریکا را بهطور جدی تغییر نداد.

در کنار تورم، دادههای درآمد و هزینهکرد خانوارها نیز نشانههایی از فشار بر مصرفکننده آمریکایی داشتند. درآمد شخصی رشد محسوسی نداشت، رشد واقعی مخارج مصرفکننده محدود بود و نرخ پسانداز در سطح پایینی قرار گرفت. این مسئله برای بازار اهمیت داشت، زیرا یکی از دلایل مقاومت سهام در طول ماه، باور سرمایهگذاران به تابآوری مصرفکننده آمریکایی بود.

اگر قیمت بالای انرژی و نرخهای بهره بالا بهتدریج قدرت خرید خانوارها را کاهش دهد، بازار در ماههای بعد با پرسش مهمتری روبهرو میشود: آیا رشد سهام مرتبط با هوش مصنوعی میتواند فشار ناشی از ضعف احتمالی مصرف را جبران کند؟

ماه می ۲۰۲۶ نشان داد که بازارهای مالی در حال قیمتگذاری نوع تازهای از ریسک هستند؛ ریسکی که فقط از یک منبع نمیآید و چند بازار را همزمان درگیر میکند. در چنین فضایی، یک خبر ژئوپلیتیکی میتوانست قیمت نفت را جابهجا کند، تغییر قیمت نفت میتوانست انتظارات تورمی را بالا ببرد، تورم میتوانست بازده اوراق را تحت تأثیر قرار دهد و افزایش بازده اوراق نیز ارزش سهام فناوری را زیر فشار بگذارد.

در سوی دیگر، یک گزارش درآمدی قوی از Nvidia یا Micron کافی بود تا بخشی از فضای محتاطانه بازار تغییر کند و سرمایهگذاران دوباره به سمت سهام مرتبط با هوش مصنوعی برگردند. بنابراین، مسئله اصلی ماه می فقط رشد سهام آمریکا یا نوسان قیمت نفت نبود. تصویر بزرگتر این بود که بازارها همزمان سه واقعیت را دنبال میکردند: جنگ و دیپلماسی در خاورمیانه، تورم و سیاست پولی در آمریکا، و موج سرمایهگذاری در هوش مصنوعی. هیچکدام از این سه عامل بهتنهایی رفتار بازار را توضیح نمیداد، اما کنار هم قرار گرفتن آنها دلیل نوسانهای پیچیده و گاه متناقض این ماه را روشن میکرد.

در پایان ماه، بازار سهام آمریکا همچنان قدرتمند به نظر میرسید، اما این قدرت به چند شرط وابسته بود: کاهش پایدار قیمت نفت، آرامتر شدن بازده اوراق و توان شرکتهای فناوری برای توجیه انتظارات بالای سرمایهگذاران. اگر توافق ایران و آمریکا بتواند مسیر انرژی را آرام کند، احتمال ادامه ریسکپذیری در بازارها بیشتر میشود. اما اگر تنگه هرمز دوباره به کانون تنش تبدیل شود، همان بازاری که در ماه می رکورد زد، میتواند بهسرعت به سمت دلار، اوراق کوتاهمدت و داراییهای امن حرکت کند.

پیام اصلی ماه می برای سرمایهگذاران روشن بود: در بازاری که انرژی، سیاست پولی و هوش مصنوعی به هم گره خوردهاند، رکوردشکنی شاخصها همیشه به معنای کاهش ریسک نیست. گاهی فقط نشان میدهد که بازار، دستکم در آن مقطع، سناریوی خوشبینانهتر را جدیتر گرفته است.