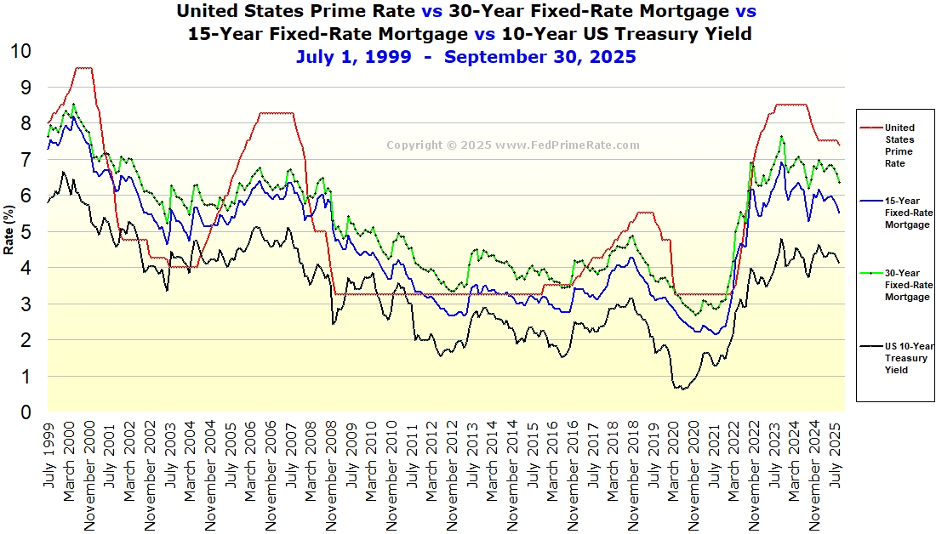

اگر فدرال رزرو آمریکا بخواهد نرخ بهره را تا سطح ۱ درصد پایین بیاورد, همانطور که دونالد ترامپ بارها خواستار آن شده است. احتمالاً نتیجهی نهایی برخلاف انتظار عمومی خواهد بود: نرخهای بهره بلندمدت نهتنها کاهش نمییابند، بلکه ممکن است افزایش پیدا کنند.

ترامپ معمولاً فدرال رزرو را بهخاطر بالا نگه داشتن نرخ بهره هدف قرار میدهد و میگوید این سیاستها «بازار مسکن را خفه کردهاند» و خرید خانه را، بهویژه برای جوانان، دشوارتر کردهاند. اما این روایت، اگرچه از نظر سیاسی جذاب است، از نظر اقتصادی تصویر کاملی ارائه نمیدهد. واقعیت این است که نرخ وام مسکن در آمریکا بیش از آنکه به نرخ بهره کوتاهمدت فدرال رزرو وابسته باشد، به بازده اوراق خزانه ۳۰ ساله آمریکا گره خورده است. نرخهای بلندمدت عمدتاً بازتابی از دو عاملاند:

انتظارات بازار از مسیر آیندهی نرخهای کوتاهمدت،

انتظارات تورمی و «پریمیوم ریسک تورم».

به بیان ساده، حتی اگر فدرال رزرو نرخهای کوتاهمدت را کاهش دهد، در شرایطی که همزمان:

فشارهای تورمی ناشی از تعرفهها در حال افزایش باشد، و

دولت همچنان سیاست مالی انبساطی (هزینهکرد بالا) را ادامه دهد،

بازار این پیام را دریافت میکند که تورم در راه است. نتیجه؟ انتظارات تورمی بالا میرود و همین موضوع میتواند نرخهای بلندمدت را به سمت بالا هل دهد. در چنین سناریویی، نرخ وام مسکن حتی ممکن است به سطوح بسیار بالا — و در برخی دورهها بیسابقه — نزدیک شود. آنوقت فدرال رزرو برای مهار تورم، ناچار میشود دوباره نرخها را با سرعت بالا ببرد؛ اقدامی که میتواند اقتصاد را در معرض ریسک رکود قرار دهد.

بازار سهام آمریکا همچنان به مسیر صعودی خود ادامه میدهد؛ آن هم در شرایطی که دادههای اقتصادی ضعیف و نگرانیها درباره تعرفهها هنوز پابرجاست. آنچه فعلاً بر فضای والاستریت غلبه دارد، امید سرمایهگذاران به کاهش نرخ بهره در آینده و تداوم رشد شرکتهای فناوری، بهویژه بازیگران حوزه هوش مصنوعی، است.

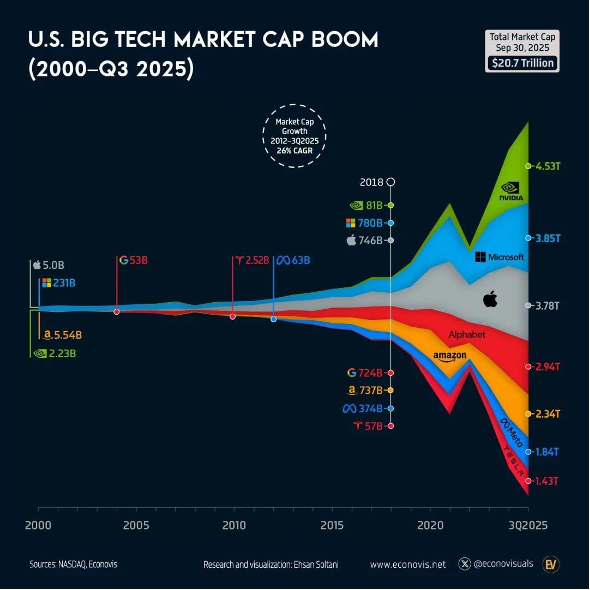

در مرکز این موج صعودی، سهام فناوری — خصوصاً شرکتهای مرتبط با AI قرار دارند. روایت غالب بازار این است که شرکتهای فعال در زنجیره ارزش هوش مصنوعی، همچنان در آینده قابل پیشبینی، پیشران اصلی رشد بازار خواهند بود. نکتهای که ابعاد این تمرکز سرمایه را بهخوبی نشان میدهد این است که ارزش بازار مجموع هفت غول فناوری آمریکا (Big Tech / Big Seven) اکنون در مقیاسی قرار گرفته که با اقتصادهای بزرگ جهان قابل مقایسه است. این شرکتها امروز سهم بسیار بزرگی از ثروت جهانی را نمایندگی میکنند و عملاً وزن تعیینکنندهای در جهت حرکت شاخصها دارند.

با وجود دادههای ترکیبی و بعضاً متناقض، اقتصاد آمریکا هنوز تابآوری قابل توجهی از خود نشان میدهد؛ بهخصوص در بازار کار. در همین حال، رونق هوش مصنوعی همچنان به رشد بهرهوری و تقویت چشمانداز رشد اقتصادی کمک میکند. فعلاً نیز نشانههای قطعی از شکلگیری یک «حباب داتکام» جدید دیده نمیشود؛ چراکه گزارشهای فصلی همچنان از بهبود تدریجی بهرهوری حکایت دارند و نشان میدهند سرمایهگذاری در AI، دستکم در این مرحله، صرفاً مبتنی بر هیجان نیست و خروجی اقتصادی واقعی تولید میکند.

همزمان، برخی نهادهای مالی بزرگ نیز مواضع صعودیتری اتخاذ کردهاند. افزایش برآوردها از شاخص S&P 500 از سوی بانکها و مؤسسات سرمایهگذاری بزرگ، نشانهای از همین تغییر لحن است. پشت این خوشبینی، یک واقعیت مهم قرار دارد: رشد سودآوری هفت غول فناوری آمریکا فاصلهی معناداری با سایر بخشهای بازار پیدا کرده و این شکاف با موج پذیرش سریع ChatGPT و سایر ابزارهای هوش مصنوعی، پررنگتر شده است.

رشد شتابان هوش مصنوعی در جهان، یک پیام روشن و مهم دارد: تقاضای برق در سالهای آینده بهمراتب فراتر از ظرفیت فعلی عرضه خواهد رفت. به همین دلیل، شرکتهای فعال در حوزه تولید انرژی، بهینهسازی مصرف برق و زیرساختهای شبکه و خدمات شهری (Utilities) اکنون به یکی از منطقیترین گزینههای سرمایهگذاری بلندمدت تبدیل شدهاند.

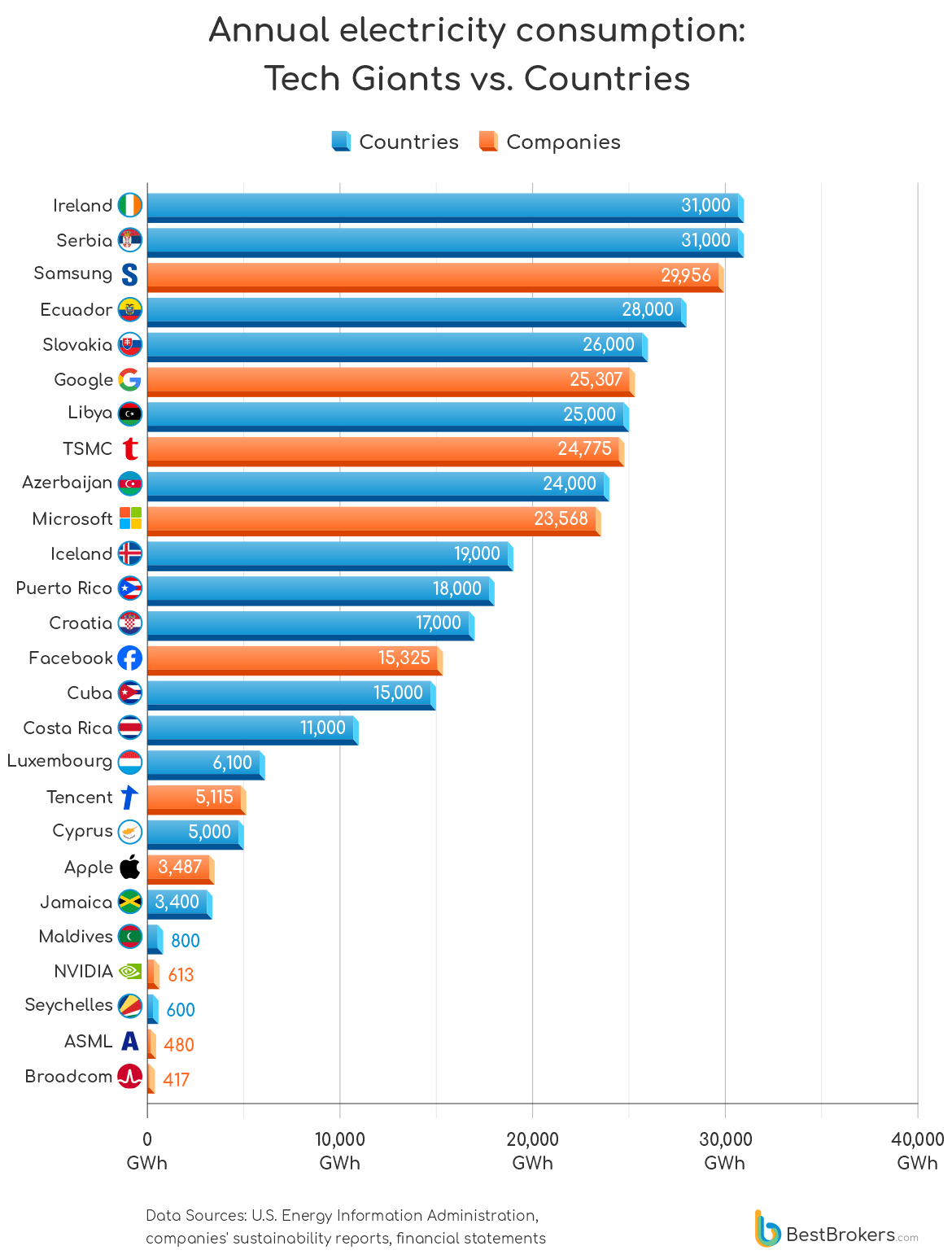

موج AI دیگر فقط یک تحول نرمافزاری نیست؛ این روند بهطور مستقیم در حال تبدیل شدن به یک مسئله زیرساختی در مقیاس ملی و جهانی است. هرچه مدلها بزرگتر، آموزشها پیچیدهتر و استفاده عمومی گستردهتر میشود، فشار بر شبکه برق نیز افزایش پیدا میکند. این یعنی رقابت آینده فقط بر سر «مدل بهتر» نیست؛ بلکه بر سر دسترسی پایدار به انرژی و توان محاسباتی هم خواهد بود. برای درک ابعاد موضوع کافی است به برآوردهای مصرف برق مدلهای بسیار بزرگ نگاه کنیم. مصرف انرژی سالانه چنین سامانههایی میتواند در مقیاسی قرار گیرد که با مصرف برق برخی کشورها قابل مقایسه باشد. در همین حال، مصرف برق دیتاسنترها در آمریکا با سرعت زیادی در حال افزایش است و نشانهای از توقف این روند دیده نمیشود. غولهای فناوری نیز بهطور فزاینده در تلاشاند یا برق مورد نیاز خود را از پیش رزرو کنند، یا حتی مستقیماً در تولید و تأمین انرژی وارد شوند تا از تداوم فعالیت زیرساختهای AI اطمینان داشته باشند.

در چنین شرایطی، گاز طبیعی بار دیگر بهعنوان یکی از بازیگران کلیدی مطرح میشود. تحلیلگران انتظار دارند تقاضا برای توربینهای گازی در سطح جهانی افزایش یابد و در آمریکا نیز بخش قابلتوجهی از برق مورد نیاز دیتاسنترهای آینده، از نیروگاههای گازسوز تأمین شود. دلیل این موضوع روشن است: راهاندازی سریعتر، قابلیت اطمینان بالا و امکان پاسخگویی به بارهای سنگین و پیوسته.

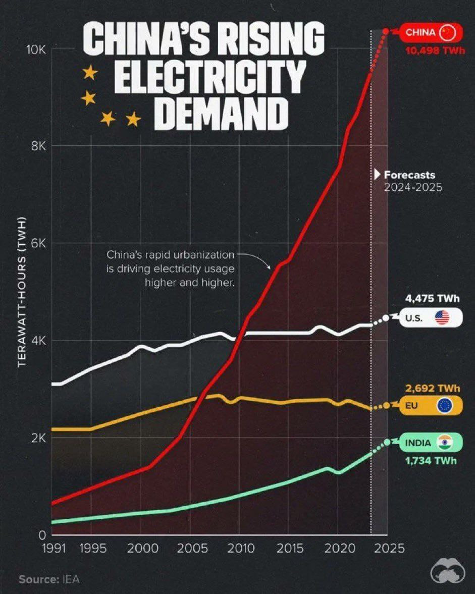

از سوی دیگر، چین اکنون به غول مصرف برق جهان تبدیل شده و مصرف انرژی آن از مجموع مصرف آمریکا، اتحادیه اروپا و هند نیز فراتر رفته است. این مسئله بازتابی از مقیاس تولید صنعتی، رشد زیرساختی و نیاز عظیم اقتصاد چین به انرژی است. در مقابل، اروپا با چشماندازی متفاوت روبهروست: رشد اقتصادی ضعیفتر، فشار هزینههای انرژی و کاهش تقاضای برق در برخی بخشها. این شکاف، بهتدریج میتواند به تفاوت در سرعت توسعه صنعتی و فناورانه میان مناطق مختلف جهان منجر شود.

هوش مصنوعی فقط بازار سهام فناوری را متحول نمیکند؛ بلکه در حال بازتعریف نقشه سرمایهگذاری در بخش انرژی است. از این زاویه، شرکتهای مرتبط با:

تولید برق،

بهینهسازی مصرف انرژی،

تجهیزات نیروگاهی،

شبکه انتقال و توزیع،

و زیرساخت دیتاسنتر

میتوانند در سالهای آینده نقش بسیار پررنگتری در سبدهای سرمایهگذاری پیدا کنند.

در واقع، «انقلاب AI» بدون «انقلاب انرژی» دوام نخواهد آورد.

ترامپ و تیم اقتصادیاش در حال حرکت به سمت بازطراحی سازوکار حمایتهای دولتی هستند؛ تغییری که اگر عملی شود، میتواند یکی از مهمترین چرخشهای سیاست مالی آمریکا در دهههای اخیر باشد. ایده اصلی این است: بهجای پرداخت کمکهای بلاعوض سنتی، دولت بهصورت سرمایهگذار مستقیم وارد شود و در ازای حمایت مالی، سهم مالکیت (Equity) یا بخشی از بازده سرمایهگذاری را دریافت کند.

در همین چارچوب، ایده ایجاد یک صندوق ثروت ملی آمریکا (U.S. Sovereign Wealth Fund) نیز مطرح شده؛ مدلی که پیشتر در کشورهایی مانند نروژ، عربستان سعودی و امارات دیدهایم، جایی که درآمدهای نفتی یا ارزی در صندوقهای بلندمدت تجمیع میشود تا برای نسلهای آینده بازده ایجاد کند. آمریکا تاکنون چنین صندوقی نداشته است و اجرای این ایده، در صورت تحقق، میتواند به تغییری بنیادین در نحوه تأمین مالی و نظارت دولت بر صنایع راهبردی منجر شود. به بیان ساده، واشنگتن ممکن است از مدل «وام/کمک بلاعوض» به سمت مدل «سرمایهگذاری با مالکیت» حرکت کند. این یعنی دولت دیگر فقط پول نمیدهد؛ بلکه در موفقیت یا شکست پروژهها ذینفع مستقیم میشود.

در عمل، چنین رویکردی میتواند نفوذ دولت را بر شرکتهای استراتژیک — مانند Intel — بهطور قابل توجهی افزایش دهد. منتقدان این طرح میگویند این مسیر ممکن است نوعی «ملیسازی نرم» (Soft Nationalization) باشد؛ یعنی بدون تصاحب رسمی شرکتها، دولت از طریق سهم مالکیت، شروط سرمایهگذاری و اهرمهای سیاسی، نفوذ بیشتری بر تصمیمات مدیریتی و صنعتی پیدا کند.

در این چارچوب، حتی این نگرانی مطرح میشود که کاخ سفید در بلندمدت ابزارهای بیشتری برای اثرگذاری غیرمستقیم بر فضای سیاستگذاری اقتصادی و حتی نهادهای مستقل (از جمله فضای پیرامونی فدرال رزرو) به دست آورد. هرچند این موضوع هنوز در سطح بحث و گمانهزنی است، اما از منظر سیاسی-اقتصادی، ایدهای بسیار مهم و بحثبرانگیز محسوب میشود.

اینتل یکی از نمونههای کلیدی برای سنجش کارآمدی این مدل جدید است. استدلال اصلی این است که اینتل برای دریافت حمایتهای مرتبط با CHIPS Act عملاً ناچار به همکاری با شروط دولت بوده، زیرا بدون این همکاری، دسترسی به منابع مالی حمایتی دشوار میشد.

اما پرسش اصلی هنوز پابرجاست:

آیا تزریق سرمایه دولتی واقعاً میتواند اینتل را به جایگاه رقابتی سابق بازگرداند؟

واقعیت این است که با وجود میلیاردها دلار حمایت، اینتل همچنان در رقابت با شرکتهایی مانند NVIDIA و دیگر بازیگران پیشرو، با چالشهای جدی مواجه است. تجربه بازار نشان میدهد که سرمایه زیاد، بهتنهایی تضمینکننده موفقیت نیست؛ بهویژه در صنعتی که سرعت نوآوری، کیفیت اجرا و مزیت تکنولوژیک تعیینکنندهاند.

با این حال، اگر دولت آمریکا بتواند در ازای حمایتهای مالی، سهمی با ارزش قابلتوجه در شرکتهای راهبردی به دست آورد، این مدل از نگاه مالی میتواند به معاملهای بسیار پرسود برای دولت تبدیل شود, البته مشروط به اینکه این شرکتها در بلندمدت عملکرد موفقی داشته باشند.

آنچه در حال شکلگیری است، صرفاً یک تغییر در نحوه پرداخت یارانه نیست؛ بلکه ممکن است آغاز یک الگوی جدید در سیاست صنعتی آمریکا باشد:

دولت بهعنوان سرمایهگذار، نه فقط حامی

افزایش نقش مالکیت عمومی در صنایع راهبردی

پیوند عمیقتر سیاست صنعتی، امنیت اقتصادی و رقابت فناوری

اگر این مسیر تثبیت شود، آمریکا وارد دورهای خواهد شد که در آن مرز میان سیاست صنعتی، بازار آزاد و مداخله دولت، بیش از گذشته بازتعریف میشود.

ابهام درباره چشمانداز اقتصاد آمریکا همچنان بالاست. نرخ بیکاری هنوز در سطوح پایین قرار دارد و در ظاهر، بازار کار آمریکا همچنان قدرتمند به نظر میرسد؛ موضوعی که باعث شده این متغیر، یکی از مهمترین شاخصهای مورد توجه فدرال رزرو در مقطع فعلی باشد.

با این حال، دادههای اخیر نشانههایی از نگرانی را هم به همراه داشتهاند. گزارش تازه اشتغال غیرکشاورزی (Non-Farm Payrolls / NFP) ضعیفتر از انتظار منتشر شد و علاوه بر آن، آمار ماههای قبل نیز با بازبینیهای نزولی قابل توجهی همراه بود. نرخ بیکاری به ۴.۲ درصد افزایش یافت؛ نشانهای که میتواند از کاهش سرعت استخدام و سرد شدن تدریجی تقاضای نیروی کار حکایت داشته باشد. بخشی از این تغییرات، بهگفته تحلیلگران، به افزایش سطح مهاجرت و اثر آن بر عرضه نیروی کار مربوط میشود. همین مجموعه دادهها، احتمال کاهش نرخ بهره در ماه سپتامبر را در بازارها به شکل محسوسی بالا برد. اما مسئله اصلی اینجاست که فدرال رزرو با یک تعادل بسیار حساس روبهرو است.

اگر بازار کار واقعاً هنوز باثبات باشد و فدرال رزرو با وجود این ثبات، نرخ بهره را کاهش دهد، این اقدام میتواند اقتصاد را بیش از حد تحریک کند و دوباره فشارهای تورمی را زنده کند؛ بهویژه اگر شرکتها بار دیگر استخدام و سرمایهگذاری را سرعت دهند.

در همین حال، برخی دادههای PMI (شاخص مدیران خرید) هنوز از تداوم فشارهای قیمتی خبر میدهند؛ یعنی نبرد با تورم لزوماً به پایان نرسیده است. فعلاً شرکتها برنامهای برای اخراج گسترده نیرو ندارند، اما در استخدامهای جدید نیز با احتیاط عمل میکنند. این تصویر، نه کاملاً ضعیف است و نه کاملاً قدرتمند؛ بلکه یک وضعیت بینابینی و حساس را نشان میدهد.

بازارهای مالی معمولاً به یک داده منفرد واکنش شدید نشان میدهند، اما فدرال رزرو نمیتواند مانند بازار رفتار کند. اگر سیاستگذاران صرفاً بر اساس یک گزارش ضعیف، با عجله نرخها را کاهش دهند، ممکن است سیاست پولی را زودتر از موعد و در زمان اشتباه انبساطی کنند.

یکی از بهترین نماگرها برای ارزیابی اینکه بازارها نگران «اشتباه سیاستی» فدرال رزرو هستند یا نه، بازده اوراق خزانه ۱۰ ساله آمریکا است. اگر سرمایهگذاران احساس کنند فدرال رزرو در حال خطای سیاستی است، ممکن است بازدهی اوراق بلندمدت افزایش یابد؛ حتی اگر نرخهای کوتاهمدت در حال کاهش باشند.

اما در حال حاضر، بازده ۱۰ ساله روندی نزولی دارد و حوالی ۴ درصد نوسان میکند. این یعنی بازار هنوز بهطور جدی آن سناریوی نگرانکننده را قیمتگذاری نکرده و فعلاً نشانهای از ترس گسترده نسبت به خطای سیاستی دیده نمیشود.

فدرال رزرو در موقعیتی قرار گرفته که باید بین دو ریسک بزرگ تعادل برقرار کند:

ریسک کاهش زودهنگام نرخ بهره و بازگشت تورم

ریسک تأخیر بیش از حد و فشار بر رشد و اشتغال

در چنین فضایی، یک گزارش ضعیف اشتغال بهتنهایی نمیتواند مبنای قطعی برای تغییر مسیر سیاست پولی باشد. آنچه اهمیت دارد، روند دادهها و نه فقط یک عدد یا یک ماه خاص است.

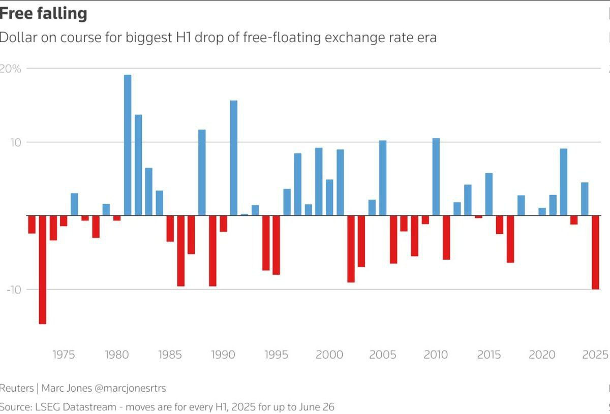

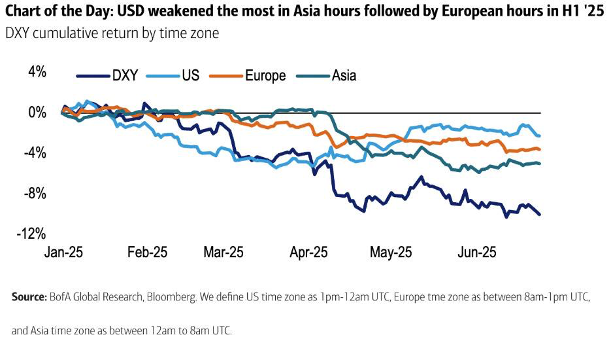

دلار آمریکا در نیمه نخست سال ۲۰۲۵، بدترین عملکرد خود از سال ۱۹۷۳ را ثبت کرده است؛ اتفاقی که از نظر تاریخی بسیار معنادار است. بخش عمده این ضعف در ساعات معاملاتی آسیا رخ داده؛ جایی که سرمایهگذاران آسیایی در سال جاری از بزرگترین فروشندگان دلار بودهاند.

دلار همچنین در جلسات معاملاتی اروپا نیز تضعیف شده که این موضوع تا حد زیادی بازتاب عملکرد بهتر سهام غیرآمریکایی نسبت به بازار سهام آمریکا در مقاطعی از سال بوده است. در سهماهه نخست 2025، بازارهای بینالمللی عملکرد بهتری از آمریکا داشتند، هرچند در سهماهه دوم، سهام آمریکا دوباره بخشی از برتری خود را بازیابی کرد. با افت قابل توجه دلار، اکنون انگیزه سرمایهگذاران خارجی برای هجکردن (Hedging) داراییهای دلاری نیز کاهش یافته است؛ زیرا بخش بزرگی از افت ارزی پیشاپیش رخ داده و هزینه/فایده پوشش ریسک ارزی تغییر کرده است.

در مجموع، فروپاشی شدید دلار فعلاً سناریوی محتملی به نظر نمیرسد؛ اما یک سوگیری نزولی انتخابی (Selective Downward Bias) همچنان پابرجاست، بهویژه اگر داراییهای ریسکی جهانی به عملکرد مناسب خود ادامه دهند. در چنین شرایطی، شاخص دلار (DXY) میتواند بهتدریج به سمت محدودههای پایینتر میل کند؛ مسیری که با ترجیح سیاسی ترامپ برای دلار ضعیفتر و حمایت از رقابتپذیری صادرات آمریکا نیز همراستا تلقی میشود.

یکی از مهمترین ریسکهایی که اخیراً به عوامل فشار بر دلار اضافه شده، نگرانی درباره استقلال فدرال رزرو است. این نگرانی، اگر تشدید شود، میتواند از یک ریسک مقطعی به یک عامل نزولی ساختاری برای دلار تبدیل شود.

در حال حاضر، دلار همزمان از چند جهت تحت فشار قرار دارد:

احتمال سیاست مالی انبساطیتر (کاهش نرخ بهره)

کند شدن رشد اقتصادی آمریکا

واگرایی سیاستی میان فدرال رزرو، بانک مرکزی اروپا (ECB) و بانک مرکزی ژاپن (BoJ)

ترکیب این عوامل میتواند به شکلگیری یک روند نزولی بلندمدت برای دلار منجر شود. اگر بازارها احساس کنند دخالت سیاسی، استقلال فدرال رزرو را تهدید میکند، ممکن است برای نگهداری داراییهای دلاری، پریمیوم ریسک بالاتری مطالبه کنند.

در صورت جدی شدن این نگرانی، چند پیامد مهم قابل تصور است:

افزایش بازده اوراق خزانه بلندمدت

فشار نزولی بر سهام آمریکا

تضعیف بیشتر دلار به دلیل کاهش اعتماد به توان فدرال رزرو در مهار تورم

این سناریو در واقع میتواند یک زنجیره واکنش مهم ایجاد کند: کاهش اعتماد به سیاستگذار پولی, افزایش ریسک ادراکشده, رشد هزینه تأمین مالی و در نهایت فشار بر ارزشگذاری داراییها.

با وجود این ریسکهای عمیقتر، بازارها هنوز بهطور جدی چنین سناریویی را قیمتگذاری نکردهاند. بازده اوراق بلندمدت همچنان روند نزولی دارد و شاخصهای سهام آمریکا نزدیک به سقفهای تاریخی خود معامله میشوند. به بیان دیگر، در سطح بازار هنوز آرامش ظاهری دیده میشود، اما زیر این سطح، ریسکهای ساختاری در حال شکلگیری و انباشت هستند.

داستان دلار در این مقطع صرفاً یک نوسان ارزی کوتاهمدت نیست؛ بلکه بهتدریج به مسئلهای چندلایه تبدیل شده که هم به سیاست پولی، هم به جریان سرمایه جهانی، و هم به کیفیت نهادهای اقتصادی آمریکا گره خورده است.

برای معاملهگران و سرمایهگذاران، پیام اصلی این است:

فقط به جهت کوتاهمدت DXY نگاه نکنید،

بلکه ترکیب بازده ۱۰ ساله، عملکرد نسبی سهام جهانی، و سیگنالهای استقلال فدرال رزرو را همزمان رصد کنید.