بازار نفت در سال ۲۰۲۶ بار دیگر از محدوده تعادلی فاصله گرفته است. جهش قیمت نفت شاخص وست تگزاس اینترمدیت (WTI) به نواحی نزدیک یا بالاتر از ۹۰ و ۱۰۰ دلار، صرفا یک واکنش مقطعی به اخبار ژئوپلیتیکی نیست؛ بلکه نشانه بازگشت نااطمینانی به بازار انرژی است. فشار بر مسیرهای حملونقل، افزایش هزینه بیمه نفتکشها، نگرانی از کاهش ذخایر و تردید نسبت به پایداری جریان عرضه، همگی در قیمتگذاری نفت نقش پررنگتری پیدا کردهاند.

در چنین فضایی، مسئله اصلی فقط سطح قیمت نفت نیست. بازار بیش از گذشته به پایداری عرضه فیزیکی، ظرفیت کشتیرانی، وضعیت ذخایر راهبردی و اعتماد فعالان تجاری حساس شده است. بحران تنگه هرمز، حتی اگر در ظاهر یک رویداد ژئوپلیتیکی باشد، میتواند به شوکی چندلایه در عرضه، لجستیک، ذخایر و انتظارات تورمی تبدیل شود.

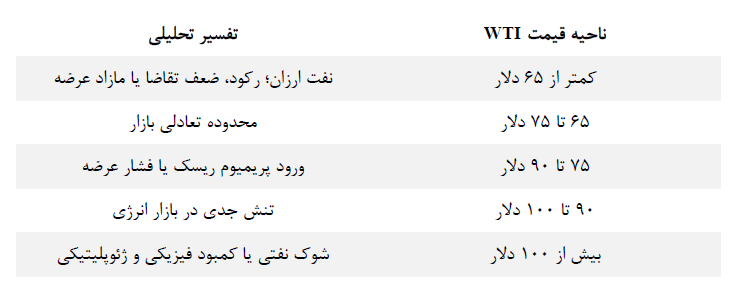

برای خواندن این وضعیت، دو سطح تحلیلی اهمیت دارد: نخست، ارزیابی اخبار و دیدگاههای منتشرشده درباره بحران هرمز، ذخایر نفتی، نقش سازمان اوپک (OPEC)، آژانس بینالمللی انرژی (IEA) و بانکهای سرمایهگذاری؛ دوم، بررسی روند قیمت WTI و تولید جهانی نفت از سال ۲۰۲۰ تا ۲۰۲۶. در این چارچوب، محدوده ۶۵ تا ۷۵ دلار بهعنوان محدوده تعادلی بازار در نظر گرفته میشود و قیمتهای بالاتر از ۷۵ دلار نشانه ورود پریمیوم ریسک (Risk Premium) یا افزایش فشار عرضه هستند.

در یک نگاه

خروج از تعادل: عبور WTI از سقف ۷۵ دلار و ایجاد فشار قیمتی.

ریسک هرمز: اختلال در مسیر حملونقل، جهش هزینه بیمه نفتکشها و کاهش اعتماد بازار.

پریمیوم ریسک: تأثیر همزمان متغیرهای ژئوپلیتیک، وضعیت ذخایر و انتظارات تورمی.

مرجع ۲۰۲۵: تجربه تولید بالا، شوک کمتر و بازگشت بازار به سطح تعادلی.

حلقه گمشده: نیاز به بررسی مصرف جهانی، تراز بازار و کسری واقعی عرضه.

در موج نخست اخبار نفتی ماه می ۲۰۲۶، تمرکز بازار بیش از هر چیز بر احتمال اختلال فیزیکی در تنگه هرمز قرار گرفت. در این مرحله، نگرانی اصلی صرفا افزایش قیمت نفت نبود؛ بلکه پایداری جریان عرضه، ظرفیت کشتیرانی، پوششهای بیمهای نفتکشها، وضعیت ذخایر راهبردی و سطح اعتماد فعالان بازار به متغیرهای اثرگذار در قیمتگذاری تبدیل شدند.

اظهارات مدیران شرکتهای بزرگ نفتی مانند اکسون موبیل (Exxon Mobil) و شورون (Chevron) نیز بر همین نکته تأکید داشت: بازگشایی مسیر الزاما به معنای بازگشت فوری بازار به شرایط عادی نیست. حتی اگر عبور نفتکشها از سر گرفته شود، بازتنظیم پوششهای بیمهای، بازگشت کامل ناوگان حملونقل، رفع تراکم مسیرها و بازسازی اعتماد بازار میتواند از چند هفته تا چند ماه زمان ببرد.

اهمیت این مسئله به ماهیت بازار فیزیکی نفت بازمیگردد. برخلاف بازارهای مالی که ممکن است با انتشار یک خبر تازه بهسرعت تعدیل شوند، بازار نفت به زیرساختهای واقعی حمل، بیمه، بندر، پالایشگاه و قراردادهای لجستیکی وابسته است. نفت خام باید از مسیرهای امن عبور کند، بیمه شود، به مقصد برسد و در نهایت در زنجیره عرضه به پالایشگاهها تحویل داده شود. از این منظر، شوک هرمز صرفا یک اختلال لحظهای نیست؛ بلکه میتواند به اختلالی زنجیرهای تبدیل شود که حتی پس از کاهش تنشهای سیاسی نیز اثر خود را در قیمتها حفظ کند.

در فاز بعدی، توجه بازار و رسانهها از خود رویداد هرمز فراتر رفته و بر پایداری پیامدهای آن متمرکز شد. پیشبینی نفت بالای ۱۰۰ دلار، هشدارها درباره افت شدید ذخایر استراتژیک، احتمال جهش قیمتها به محدوده ۱۲۰ تا ۱۳۰ دلار در سناریوهای بحرانی و البته هراس از رکود جهانی، همگی یک واقعیت را آشکار میسازند: بازار نفت در سال ۲۰۲۶، دیگر تنها بر اساس معادلات روزانه عرضه و تقاضا قیمتگذاری نمیشود؛ بلکه ریسکهای کلان اقتصادی نظیر جهش تورمی، کند شدن نرخ رشد جهانی و محدودیت بانکهای مرکزی در مدیریت نرخ بهره، به محرکهای اصلی محاسبات بازار تبدیل شدهاند.

از این رو، بخشی از بهای کنونی نفت بیش از آنکه تابع وضعیت فعلی عرضه باشد، بازتاب ریسک اختلالات احتمالی در آینده است. بازار پیش از وقوع عینی کمبود فیزیکی، هزینههای ناشی از نااطمینانی، مسدود شدن مسیرهای ترانزیتی و تهدید ذخایر انرژی را در ساختار قیمتگذاری جاری لحاظ کرده است.

برای تحلیل رفتار قیمتی نفت شاخص WTI، محدوده ۶۵ تا ۷۵ دلار برای هر بشکه بهعنوان محدوده تعادلی بازار در نظر گرفته میشود. در این چارچوب، سطح ۶۵ دلار بهعنوان مبنای تحلیلی قیمت در نظر گرفته میشود؛ یعنی سطحی که در شرایط متعارف عرضه، تقاضا و ریسک میتواند نقطه مرجع بازار باشد. سطح ۷۵ دلار نیز سقف این محدوده است و عبور پایدار از آن، معمولا نشانه ورود فشارهای تازه به بازار تلقی میشود.

بر این اساس، قیمتهای بالاتر از ۷۵ دلار میتوانند از ورود پریمیوم ریسک یا افزایش فشار عرضه حکایت داشته باشند. عبور از ۹۰ دلار سطح هشدار جدیتری را نشان میدهد؛ زیرا در این ناحیه، بازار فقط شرایط عادی عرضه و تقاضا را قیمتگذاری نمیکند، بلکه ریسک اختلال در عرضه، کاهش ذخایر، تنشهای ژئوپلیتیکی و محدودیت در مسیرهای حملونقل نیز وارد محاسبات میشوند. قیمتهای بالاتر از ۱۰۰ دلار نیز معمولا با وضعیت بحرانی، شوک نفتی یا نگرانی از کمبود فیزیکی عرضه همراه هستند.

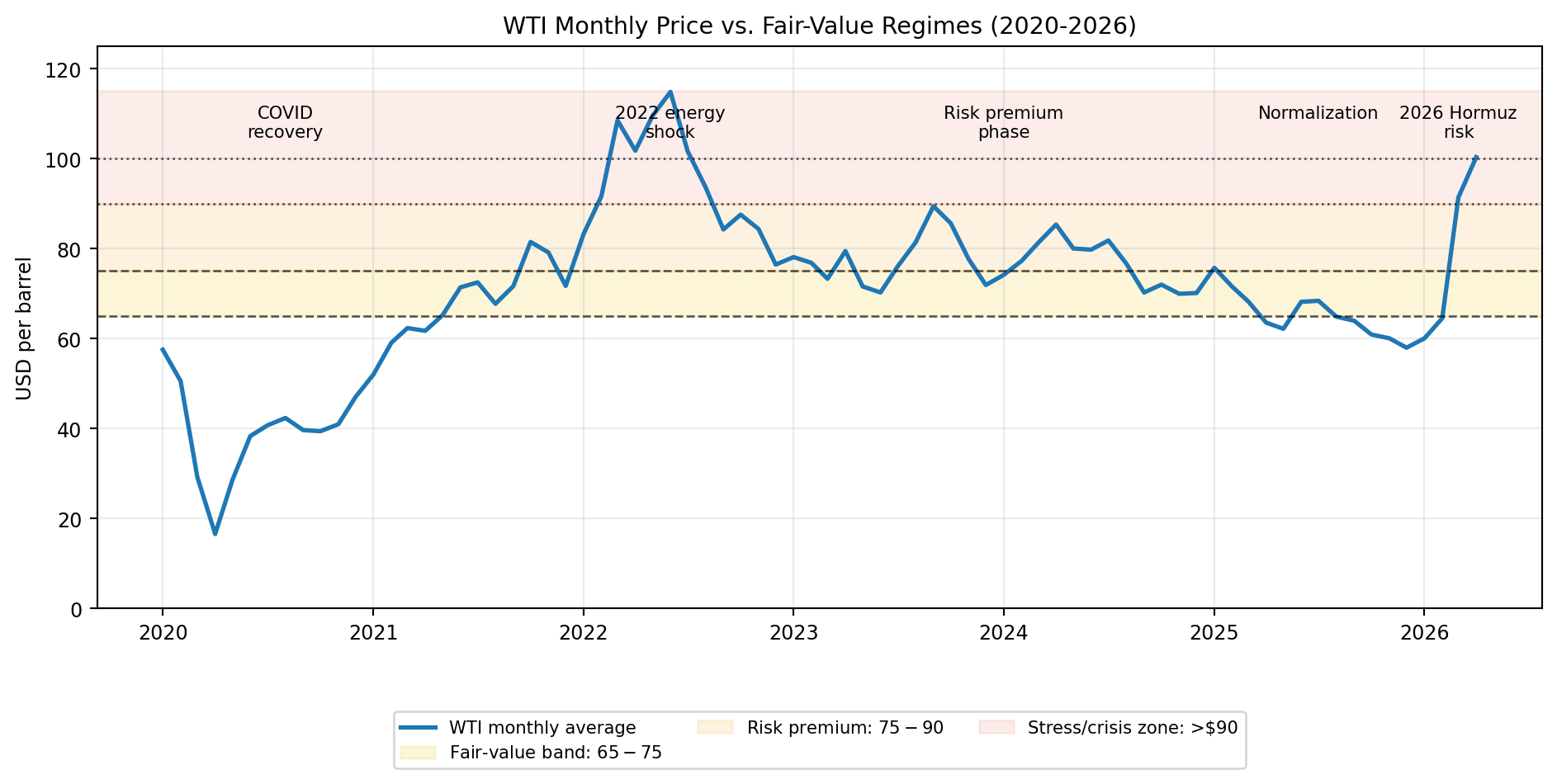

این دستهبندی کمک میکند دادههای ۲۰۲۰ تا ۲۰۲۶ فقط بهصورت مجموعهای از اعداد خام خوانده نشوند، بلکه در قالب چند وضعیت قیمتی مشخص معنا پیدا کنند: سقوط تقاضا در دوره کرونا در سال 2020، بازگشت تقاضا در ۲۰۲۱، شوک انرژی در ۲۰۲۲، تداوم پریمیوم ریسک در سالهای ۲۰۲۳ و ۲۰۲۴، عادیسازی قیمت در ۲۰۲۵ و جهش دوباره قیمت در ۲۰۲۶.

از این منظر، سطح ۷۵ دلار مرز مهمی در خوانش رفتار بازار است؛ مرزی میان بازار متعادل و بازاری که در آن ریسک عرضه، ژئوپلیتیک و انتظارات تورمی نقش پررنگتری در قیمتگذاری پیدا میکنند.

روند قیمت نفت شاخص WTI از سال ۲۰۲۰ تا ۲۰۲۶ نشان میدهد بازار نفت چند وضعیت قیمتی متفاوت را پشت سر گذاشته است. در سال ۲۰۲۰، افت شدید تقاضا در دوره کرونا قیمت نفت را به زیر محدوده تعادلی برد. در سال ۲۰۲۱، با بازگشت فعالیتهای اقتصادی و احیای تقاضا، قیمت به محدوده ۶۵ تا ۷۵ دلار نزدیک شد.

اما در سال ۲۰۲۲، بازار وارد مرحله شوک انرژی شد و قیمت WTIدر بخش قابلتوجهی از سال بالاتر از ۹۰ دلار و حتی ۱۰۰ دلار قرار گرفت. در سالهای ۲۰۲۳ و ۲۰۲۴، قیمت از سطوح بحرانی عقب نشست، اما برای مدتی طولانی بالاتر از ۷۵ دلار باقی ماند. این وضعیت نشان میداد بازار هنوز به دوره نفت ارزان بازنگشته و بخشی از پریمیوم ریسک ژئوپلیتیکی و نگرانیهای سمت عرضه همچنان در قیمتها باقی مانده است.

سال ۲۰۲۵ نقطه متفاوتی در این مسیر بود. همزمان با افزایش تولید و کاهش فشارهای شدید ژئوپلیتیکی، قیمت دوباره به محدوده تعادلی نزدیک شد. با این حال، در سال ۲۰۲۶ و با بازگشت ریسک هرمز، WTI بار دیگر از سطح ۷۵ دلار عبور کرد و به نواحی نزدیک یا بالاتر از ۱۰۰ دلار رسید. این تغییر نشان میدهد بازار از وضعیت آرامتر سال ۲۰۲۵ فاصله گرفته و دوباره وارد ناحیهای شده است که در آن ریسک عرضه، اختلال مسیرهای حمل و انتظارات تورمی نقش پررنگتری در قیمتگذاری دارند.

الگوی نمودار نشان میدهد جهش ۲۰۲۶ بیشتر به بازگشت پریمیوم ریسک و شوک ژئوپلیتیکی شباهت دارد تا حرکت عادی قیمت در محدوده تعادلی. تفاوت اصلی ۲۰۲۶ با ۲۰۲۵ نیز در همین تغییر وضعیت دیده میشود: بازاری که در سال قبل به تعادل نزدیک شده بود، دوباره به ناحیه هشدار بازگشته است.

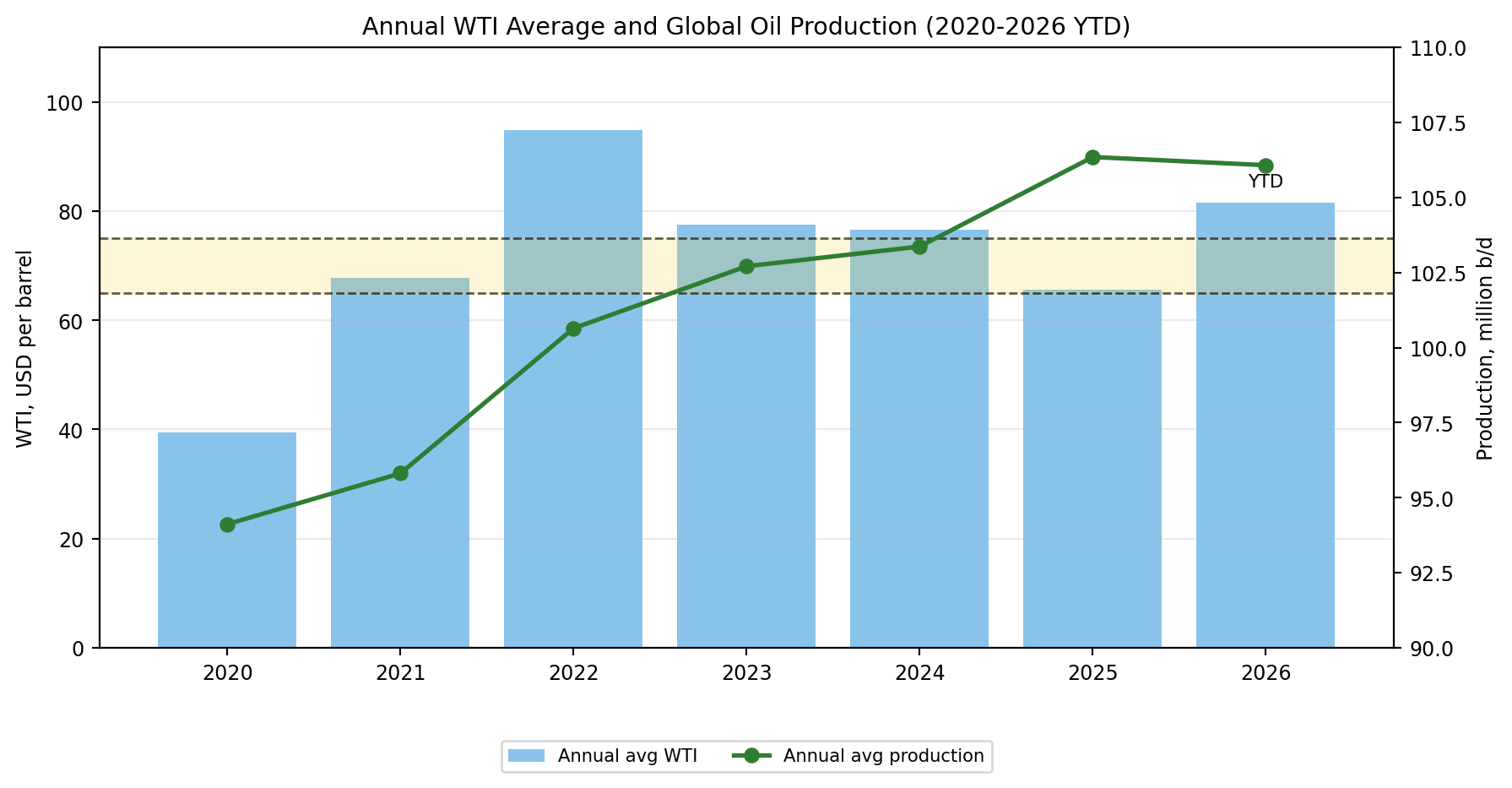

میانگین سالانه قیمت WTI نشان میدهد سال ۲۰۲۵ نقطه مقایسه مهمی برای فهم جهش نفت در ۲۰۲۶ است. در این سال، میانگین قیمت WTI حدود ۶۵.۶ دلار بود؛ یعنی در محدوده تعادلی ۶۵ تا ۷۵ دلار قرار گرفت. همزمان، میانگین تولید جهانی نفت به حدود ۱۰۶.۳ میلیون بشکه در روز رسید.

این ترکیب نشان میدهد زمانی که عرضه در سطح بالایی قرار دارد و بازار با شوک ژئوپلیتیکی شدید روبهرو نیست، قیمت نفت میتواند به محدوده تعادلی بازگردد. از این منظر، ۲۰۲۵ تصویری از بازاری آرامتر ارائه میدهد؛ بازاری که در آن رشد تولید توانست بخشی از فشارهای قیمتی سالهای قبل را کاهش دهد.

اما شرایط در ۲۰۲۶ تغییر کرد. بازگشت ریسک هرمز، نگرانی درباره کاهش ذخایر، افزایش ریسک کشتیرانی و تغییر انتظارات فعالان بازار باعث شد قیمت نفت دوباره از محدوده تعادلی فاصله بگیرد. بنابراین میتوان با احتیاط گفت بخش مهمی از افزایش قیمت در ۲۰۲۶ از جنس پریمیوم ریسک است. با این حال، اگر در ادامه کاهش عرضه یا کسری واقعی بازار تأیید شود، این پریمیوم میتواند از یک فشار انتظاری به فشار بنیادی تبدیل شود.

نمودار زیر میانگین سالانه قیمت WTI را در کنار میانگین تولید جهانی نفت نشان میدهد. مقایسه ۲۰۲۵ و ۲۰۲۶ در این نمودار اهمیت ویژهای دارد: ۲۰۲۵ به محدوده تعادلی نزدیک شد، اما ۲۰۲۶ با بازگشت ریسک ژئوپلیتیکی دوباره از آن فاصله گرفت.

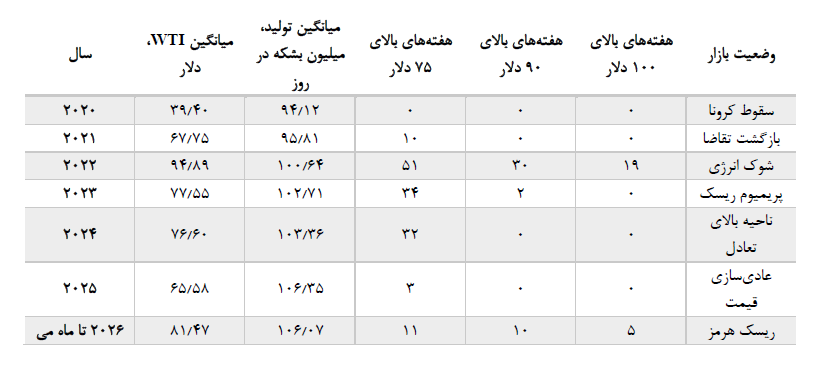

جدول زیر تصویر فشردهتری از همین تغییرات ارائه میدهد؛ از میانگین قیمت و تولید گرفته تا تعداد هفتههایی که نفت از سطوح ۷۵، ۹۰ و ۱۰۰ دلار عبور کرده است.

یادداشت جدول: ردیف ۲۰۲۶ دوره ثبتشده تا ماه می را پوشش میدهد. بنابراین، این ردیف جهتگیری بازار در ماههای نخست سال را نشان میدهد و از نظر دامنه زمانی با سالهای کامل ۲۰۲۰ تا ۲۰۲۵ یکسان نیست.

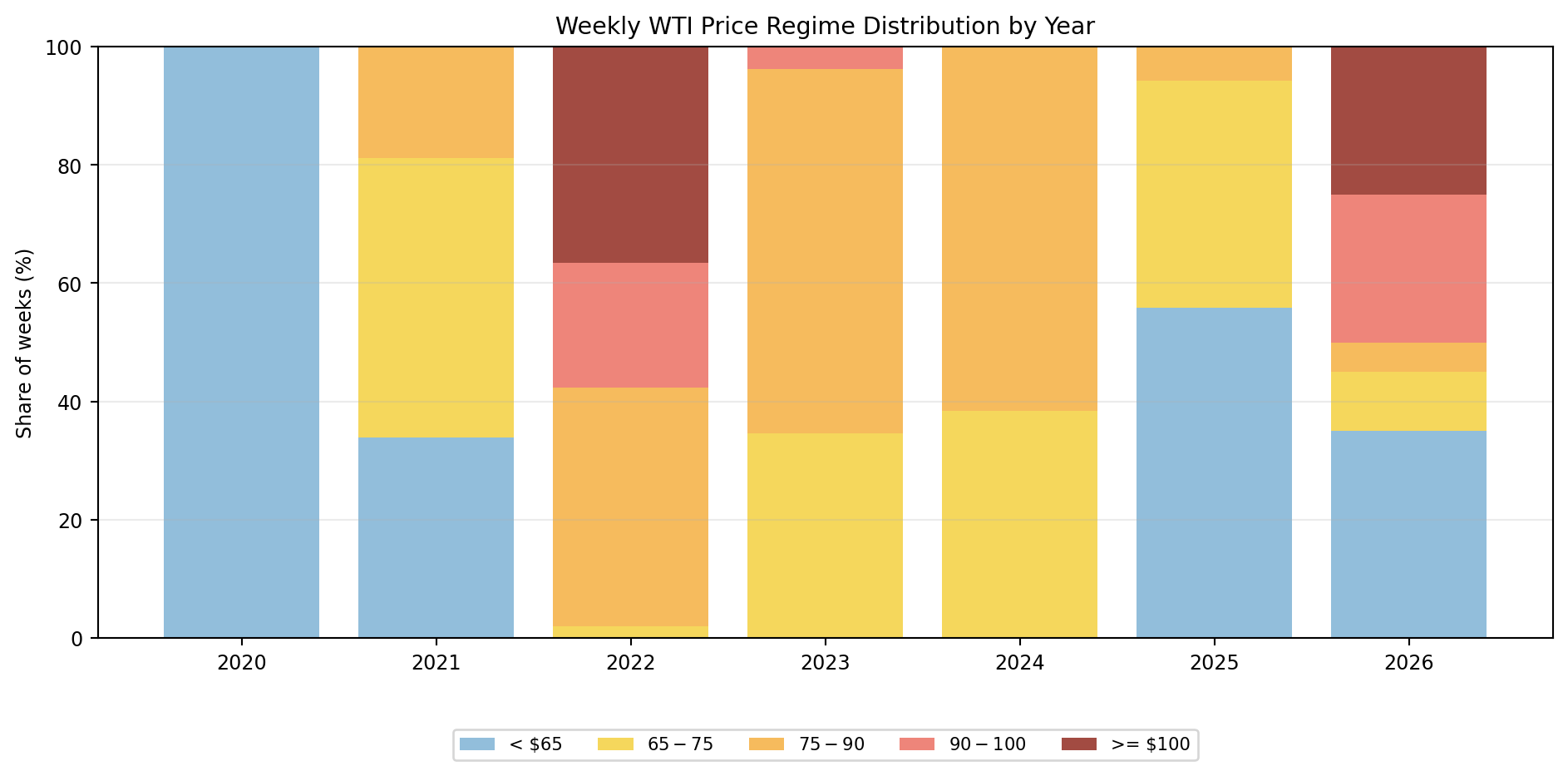

برای ارزیابی شدت فشار در بازار نفت، میانگین قیمت بهتنهایی معیار کافی نیست. ممکن است چند هفته جهش شدید، میانگین یک سال را بالا ببرد، در حالی که قیمت در بیشتر هفتههای همان سال در محدودهای آرامتر قرار داشته باشد. به همین دلیل، بررسی اینکه WTI چه مدت در هر محدوده قیمتی باقی مانده، تصویر دقیقتری از وضعیت بازار ارائه میدهد.

نمودار زیر سهم هفتههای هر سال را در پنج محدوده قیمتی نشان میدهد: کمتر از ۶۵ دلار، ۶۵ تا ۷۵ دلار، ۷۵ تا ۹۰ دلار، ۹۰ تا ۱۰۰ دلار و بالاتر از ۱۰۰ دلار.

در سال ۲۰۲۲، قیمت نفت تقریبا در تمام سال بالاتر از ۷۵ دلار قرار داشت و در ۱۹ هفته از مرز ۱۰۰ دلار عبور کرد. این الگو شدت شوک انرژی در آن سال را نشان میدهد. در مقابل، سال ۲۰۲۵ تصویر آرامتری داشت: بیش از نیمی از هفتهها زیر ۶۵ دلار سپری شد و فقط سه هفته قیمت بالاتر از ۷۵ دلار ثبت شد. از این منظر، ۲۰۲۵ را میتوان دوره عادیسازی قیمت دانست.

اما در ماههای نخست ۲۰۲۶ تا پایان ماه می، وضعیت دوباره تغییر کرد. نیمی از هفتهها در محدوده ۹۰ دلار یا بالاتر قرار گرفتند و پنج هفته نیز با قیمت بالای ۱۰۰ دلار همراه بودند. این الگو نشان میدهد جهش ۲۰۲۶ نسبت به ۲۰۲۵ فقط یک افزایش محدود و مقطعی نیست؛ بلکه نشانه بازگشت بازار به وضعیت پرتنشتری است که در آن پریمیوم ریسک، نگرانی از اختلال عرضه و فشار ژئوپلیتیکی دوباره در قیمتگذاری نفت نقش پررنگتری پیدا کردهاند.

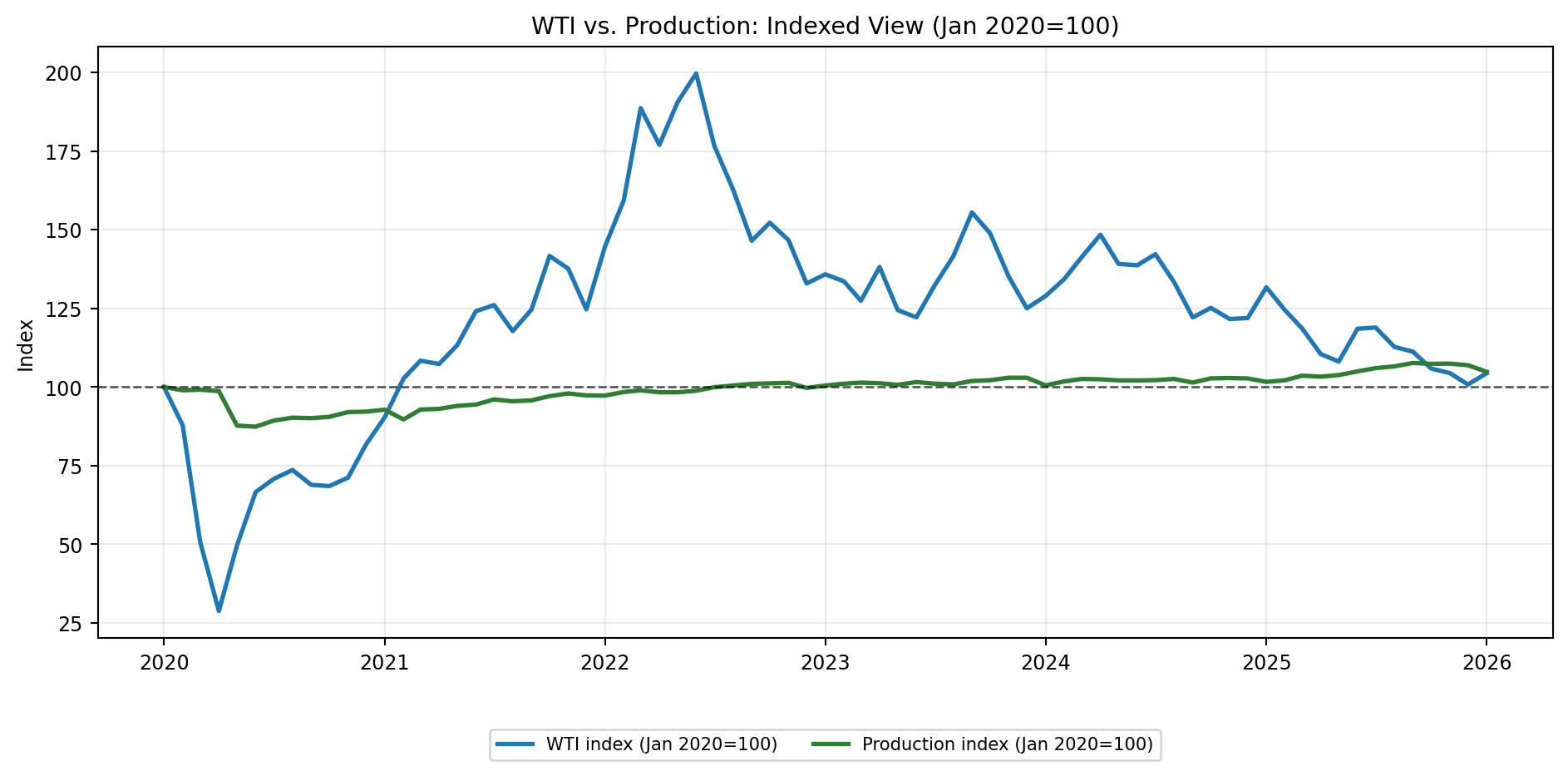

مقایسه شاخص قیمت WTI و تولید جهانی نفت، با مبنای ژانویه ۲۰۲۰، نشان میدهد این دو متغیر همیشه همجهت حرکت نکردهاند. تولید جهانی نفت پس از افت سال ۲۰۲۰ بهتدریج افزایش یافت و تا سال ۲۰۲۵ از سطح ابتدای دوره بالاتر رفت. با این حال، قیمت نفت در همین بازه نوسانهای بسیار شدیدتری را تجربه کرد.

این فاصله میان مسیر تولید و مسیر قیمت نشان میدهد که قیمت نفت فقط تابع حجم تولید نیست. متغیرهایی مانند سطح ذخایر تجاری و راهبردی، انتظارات بازار، تقاضای فصلی، ظرفیت پالایش، امنیت مسیرهای حملونقل، هزینه بیمه و ریسکهای ژئوپلیتیکی نیز میتوانند جهت قیمت را تغییر دهند.

اهمیت این مقایسه در تحلیل ۲۰۲۶ روشنتر میشود. اگر قیمت نفت افزایش یابد، اما تولید جهانی کاهش محسوسی نداشته باشد، بخشی از رشد قیمت میتواند ناشی از پریمیوم ریسک، هزینه بیمه، محدودیت کشتیرانی یا نگرانی نسبت به اختلالهای آینده باشد. در مقابل، اگر افزایش قیمت با افت همزمان عرضه و کاهش ذخایر همراه شود، بازار از مرحله نگرانی نسبت به شوک احتمالی به مرحله کمبود واقعی نزدیک میشود.

بنابراین، قیمت بالای نفت همیشه به معنای کمبود فعلی عرضه نیست. گاهی بازار پیش از آنکه کمبود فیزیکی بهطور کامل آشکار شود، ریسک آینده را وارد قیمت میکند. همین تمایز، مرز اصلی میان نفت گران به دلیل نااطمینانی بازار و نفت گران به دلیل کسری واقعی عرضه است.

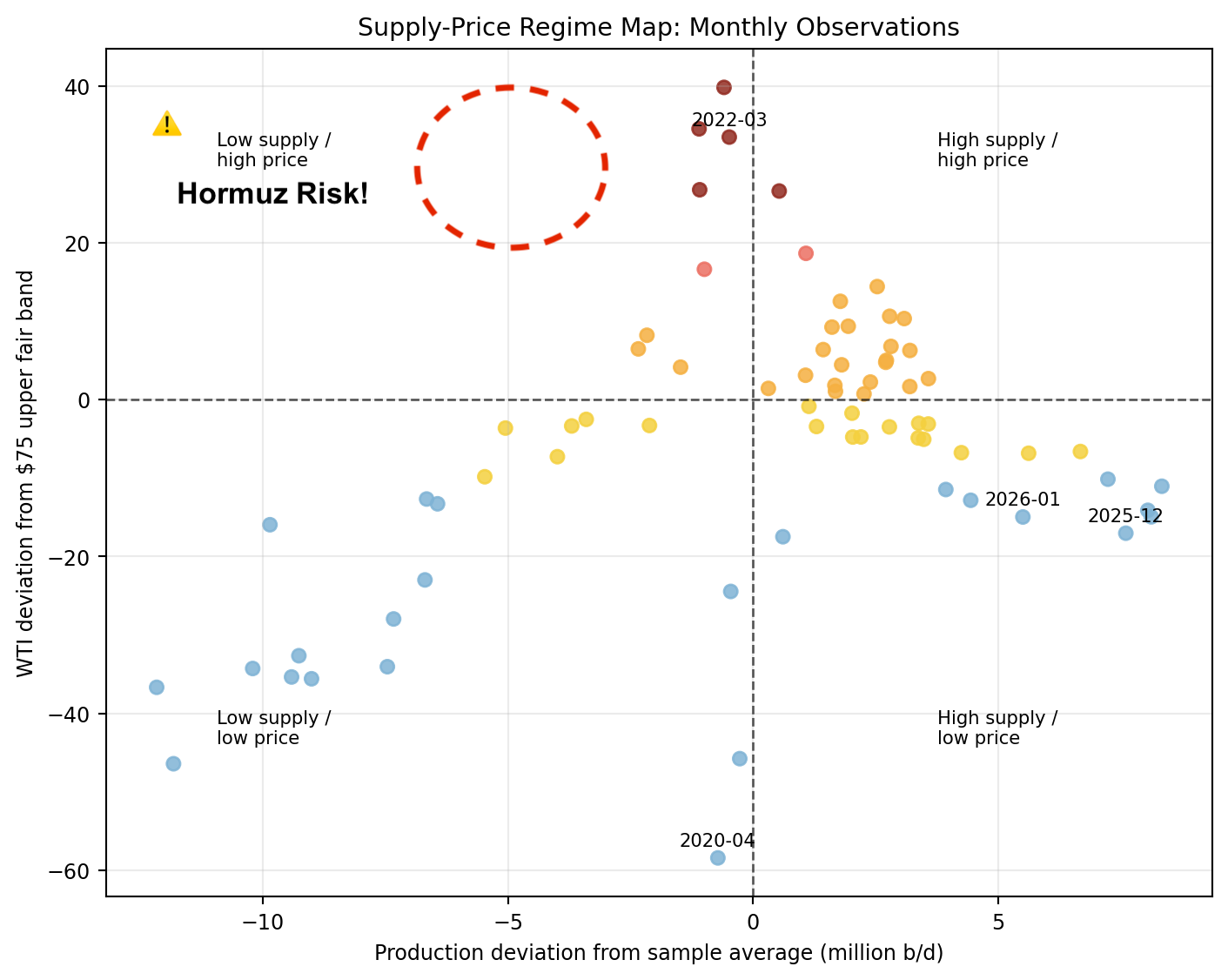

نقشه عرضه و قیمت، موقعیت هر ماه را بر اساس دو متغیر نشان میدهد: فاصله تولید جهانی نفت از میانگین دوره و فاصله قیمت WTI از سطح ۷۵ دلار، یعنی سقف محدوده تعادلی. بر اساس این دو محور، بازار میتواند در چهار وضعیت کلی قرار گیرد: عرضه پایین و قیمت بالا، عرضه بالا و قیمت بالا، عرضه پایین و قیمت پایین، یا عرضه بالا و قیمت پایین.

در این میان، وضعیت «عرضه متوسط یا بالا همراه با قیمت بالا» اهمیت ویژهای دارد. این حالت معمولا نشان میدهد افزایش قیمت فقط ناشی از کمبود فعلی عرضه نیست؛ بلکه بازار در حال قیمتگذاری ریسکهای آینده است. اختلال احتمالی در مسیرهای حمل، افزایش هزینه بیمه، فشار بر ذخایر و نگرانیهای ژئوپلیتیکی میتوانند حتی پیش از کاهش واقعی عرضه، خود را در قیمت نفت نشان دهند.

این الگو با منطق بحران هرمز همخوان است. در چنین شرایطی، بازار منتظر از دست رفتن کامل عرضه نمیماند؛ بلکه هزینه نااطمینانی را زودتر وارد قیمت میکند. به همین دلیل، قیمتهای بالای نفت در سال ۲۰۲۶ را باید از دو زاویه خواند: از منظر فشار واقعی بر عرضه و از منظر پریمیوم ریسکی که ناشی از نگرانی نسبت به اختلالهای آینده است.

برای ارزیابی کامل بازار نفت، تولید جهانی بهتنهایی کافی نیست. سمت تقاضا نیز باید همزمان بررسی شود، زیرا فشار واقعی بازار زمانی روشن میشود که مصرف جهانی نفت در کنار تولید قرار گیرد. تفاوت میان این دو متغیر، همان تراز فیزیکی بازار است؛ یعنی اینکه عرضه جهانی تا چه اندازه پاسخگوی مصرف جهانی است.

در سال ۲۰۲۶، چشمانداز این تراز با ابهام قابلتوجهی همراه است. گزارشهای رسمی اداره اطلاعات انرژی آمریکا، آژانس بینالمللی انرژی و اوپک نشان میدهند که ارزیابی نهادهای اصلی بازار نفت درباره مسیر تقاضا یکسان نیست. آژانس بینالمللی انرژی در گزارش ماه می ۲۰۲۶ از کاهش تقاضای جهانی نفت سخن گفته است. در مقابل، اوپک همچنان رشد تقاضا را مثبت ارزیابی میکند، هرچند برآورد خود از سرعت رشد را کاهش داده است.

این اختلاف دیدگاه اهمیت تحلیلی زیادی دارد. اگر تقاضای جهانی تضعیف شود، قیمتهای بالا میتوانند خود به عامل کاهش مصرف و تعدیل بازار تبدیل شوند. اما اگر تقاضا مقاوم بماند و همزمان عرضه یا مسیرهای حملونقل با محدودیت روبهرو شوند، فشار قیمتی میتواند برای مدت طولانیتری ادامه پیدا کند.

به همین دلیل، تشخیص منشأ جهش قیمت در ۲۰۲۶ به تراز فیزیکی بازار وابسته است. تا زمانی که مصرف جهانی در کنار تولید بررسی نشود، نمیتوان با اطمینان گفت قیمتهای بالا بیشتر ناشی از کسری واقعی عرضه هستند یا از پریمیوم ریسک، نااطمینانی ژئوپلیتیکی و نگرانی نسبت به اختلال مسیرهای حملونقل سرچشمه میگیرند.

مسیر نفت در ادامه سال ۲۰۲۶ به چند متغیر کلیدی وابسته است: وضعیت تنگه هرمز، سرعت عادیسازی بیمه و کشتیرانی، سطح ذخایر نفتی و توان تولیدکنندگان برای جبران فشار عرضه. بر اساس این متغیرها، میتوان سه سناریوی اصلی برای بازار در نظر گرفت.

در سناریوی نخست، تنگه هرمز باز میماند، پوششهای بیمهای و فعالیت کشتیرانی بهتدریج به شرایط عادی بازمیگردند و ذخایر نفتی فرصت بازسازی پیدا میکنند. در این وضعیت، قیمت WTI میتواند از ناحیه بحرانی فاصله بگیرد و به محدوده ۷۵ تا ۹۰ دلار عقبنشینی کند.

این سناریو به معنای بازگشت نفت ارزان نیست؛ بلکه نشان میدهد بازار از وضعیت بحرانی خارج شده و به سطحی قابلکنترلتر رسیده است.

در سناریوی دوم، اختلال هرمز بهطور کامل برطرف نمیشود، اما بازار بخشی از فشار را از طریق مسیرهای جایگزین، آزادسازی ذخایر و افزایش تولید جذب میکند. در چنین شرایطی، قیمت نفت میتواند در محدوده ۹۰ تا ۱۱۰ دلار باقی بماند.

پیامد اصلی این وضعیت، تداوم فشار تورمی انرژیمحور است. نفت گران میتواند هزینه حملونقل و تولید را بالا نگه دارد و همزمان فضای بانکهای مرکزی برای کاهش نرخ بهره را محدودتر کند.

در سناریوی سوم، اختلال عرضه ادامه پیدا میکند، ذخایر با سرعت بیشتری کاهش مییابند و بازار ناچار میشود از طریق قیمتهای بسیار بالا مصرف را محدود کند. در چنین شرایطی، نفت ۱۲۰ دلار به بالا میتواند به یکی از ریسکهای اصلی اقتصاد جهانی تبدیل شود.

این وضعیت فشار سنگینی بر مصرفکننده وارد میکند، هزینه حملونقل و تولید را افزایش میدهد و احتمال رکود جهانی را بالا میبرد. در این سناریو، مسئله فقط پریمیوم ریسک نیست؛ ریسک ژئوپلیتیکی میتواند به فشار واقعی بر عرضه، تورم و رشد اقتصاد جهانی تبدیل شود.

برآیند تحولات بازار نشان میدهد جهش نفت در سال ۲۰۲۶ را نمیتوان صرفا یک نوسان کوتاهمدت دانست. بخشی از افزایش قیمت به پریمیوم ریسک ژئوپلیتیکی مربوط است، اما نشانههایی مانند کاهش ذخایر، نگرانی از اختلال در مسیرهای حملونقل، تأخیر در عادیسازی بازار فیزیکی و حساسیت سوختهایی مانند سوخت جت نشان میدهد این ریسک میتواند از سطح معاملات نفت فراتر برود و به اقتصاد واقعی منتقل شود.

سال ۲۰۲۵ در این میان نقطه مقایسه مهمی است. در آن سال، تولید بالا و نبود شوک شدید باعث شد قیمت WTI به محدوده تعادلی ۶۵ تا ۷۵ دلار نزدیک شود. در مقابل، بازگشت قیمت به نواحی بالای ۹۰ و ۱۰۰ دلار در سال ۲۰۲۶ نشان میدهد بازار دوباره وارد وضعیت پرریسکتری شده است؛ وضعیتی که در آن ژئوپلیتیک، مسیرهای حمل، ذخایر و انتظارات تورمی سهم بیشتری در قیمتگذاری پیدا میکنند.

از این منظر، پرسش اصلی ادامه سال این نیست که آیا نفت گران شده است یا نه؛ بلکه این است که این گرانی از کجا میآید. اگر قیمتهای بالا بیشتر ناشی از ترس بازار و پریمیوم ریسک باشند، با کاهش تنش و بازگشت اطمینان، امکان تعدیل قیمت وجود دارد. اما اگر کاهش عرضه و افت ذخایر ادامه پیدا کند، گرانی نفت میتواند از یک فشار انتظاری به یک فشار بنیادی تبدیل شود.

برای تشخیص دقیقتر این مرز، باید مصرف جهانی نفت در کنار تولید بررسی شود. محاسبه تراز فیزیکی بازار، یعنی مقایسه تولید و مصرف جهانی، نشان میدهد قیمتهای بالای ۲۰۲۶ تا چه اندازه با کسری واقعی عرضه سازگار هستند و تا چه اندازه بازتاب نااطمینانی ژئوپلیتیکی و نگرانی از اختلال مسیرهای حملونقلاند.

تا روشن شدن این تصویر، جمعبندی محتاطانه آن است که نفت در سال ۲۰۲۶ دوباره از محدوده تعادلی خارج شده و وارد ناحیهای شده است که در آن ریسک ژئوپلیتیکی، وضعیت ذخایر و انتظارات تورمی نقش تعیینکنندهتری در قیمتگذاری دارند.