گزارشهای مالی و اخبار نیمه اول سال ۲۰۲۶ نشان میدهند که غولهای اقتصادی جهان وارد فاز جدیدی از رقابت شدهاند؛ دورهای که در آن رشد بازار همچنان ادامه دارد، اما هزینه دستیابی به آن بهشدت افزایش یافته است. در این میان، سه نیروی پیشران شامل «موج سرمایهگذاری در هوش مصنوعی»، «انضباط مالی در صنعت انرژی» و «بازگشت سیاستهای تجاری آمریکا به صدر اولویتها»، نقشی تعیینکننده ایفا میکنند.

در چنین فضایی، کارنامه مالی شرکتهای شاخصی چون شورون (Chevron)، اکسون موبیل (ExxonMobil)، شل (Shell)، اپل (Apple) و مرسک (Maersk)، فراتر از اعداد و ارقام معمولی است. این گزارشها نمایانگر تغییر استراتژی غولهای بینالمللی در مواجهه با فشار هزینهها، تعرفهها، ریسکهای ژئوپلیتیک و اختلال در زنجیره تأمین هستند.

در مقطع کنونی، مزیت رقابتی شرکتها صرفا با رشد درآمد یا عبور از پیشبینیهای فصلی سنجیده نمیشود. در ساختار جدید بازار، برگ برنده در دست مجموعههایی است که بتوانند سرمایهگذاری در فناوریهای آیندهساز را با کنترل دقیق هزینهها و مدیریت هوشمندانه ریسک ترکیب کنند. از همین رو، کارنامه مالی نیمه اول ۲۰۲۶، بیش از آنکه یک صورت سود و زیان ساده باشد، نقشهراه جدید ابرشرکتها برای بقا و پیشتازی است.

انرژی: سودآوری بالا، تولید محتاطانه، تمرکز بر بازده سرمایه.

فناوری: تزریق کلان نقدینگی، توسعه زیرساختهای ابری، تسخیر بازارهای دفاعی.

تجارت جهانی: حجم فعالیت پایدار، نوسان نرخها، حاشیه سود شکننده.

ریسکهای کلیدی: تنشهای ژئوپلیتیک، تعرفههای تجاری، ابهام در مسیر رشد چین.

گزارشهای سهماهه نخست سال ۲۰۲۶ نشان میدهد که شرکتهای بزرگ نفتی همچنان سودآوری بالایی دارند، اما رویکرد آنها نسبت به دورههای گذشته بهمراتب محتاطانهتر شده است. در این میان، نکته اصلی فقط این نیست که آیا ارقام مالی بهتر از پیشبینیها بودهاند یا خیر؛ موضوع مهمتر این است که شرکتهای بزرگ نفتی، حتی در زمان افزایش قیمتها و فشارهای سیاسی برای عرضه بیشتر، همچنان اولویت خود را بر بازدهی سرمایه، کنترل هزینهها و سودآوری بلندمدت قرار دادهاند.

شرکت Chevron در سهماهه اول ۲۰۲۶، سود تعدیلشده ۲.۸ میلیارد دلاری و سود هر سهم تعدیل شده (Adjusted EPS) ۱.۴۱ دلاری را ثبت کرد که بالاتر از پیشبینی بازار بود؛ هرچند درآمد ۴۸.۶ میلیارد دلاری آن کمتر از انتظارات ظاهر شد. این توازن مالی نشان میدهد Chevron اگرچه در حفظ سودآوری موفق بوده، اما در مسیر رشد درآمد و توسعه تولید با محدودیتهایی روبهرو است. هشدار این شرکت درباره اثرات منفی توقفهای برنامهریزیشده و اختلالات عملیاتی در سهماهه دوم — ازجمله پیامدهای ناشی از گردباد Narelle در استرالیا — این برداشت را تقویت میکند که Chevron در کوتاهمدت از نظر سودآوری موقعیت قابلدفاعی دارد، اما در حوزه رشد عملیاتی با ریسکهای جدی مواجه است.

در مقابل، Exxon Mobil گزارش قویتری ارائه داد. این شرکت در همین بازه زمانی، درآمد ۸۵.۱۴ میلیارد دلاری و Adjusted EPS ۱.۱۶ دلاری (معادل سود تعدیلشده ۴.۹ میلیارد دلاری بدون احتساب اقلام شناساییشده) را ثبت کرد که هر دو شاخص بالاتر از انتظارات بازار بودند.

Shell نیز در مسیری مشابه گام برداشت. این شرکت در سهماهه نخست ۲۰۲۶، سود تعدیلشدهای در حدود ۶.۹ میلیارد دلار و سود قبل از بهره، مالیات و استهلاک (EBITDA) تعدیلشدهای نزدیک به ۱۷.۷ میلیارد دلار گزارش کرد. بر اساس گزارش رویترز، سود این شرکت فراتر از پیشبینی تحلیلگران بوده و منجر به افزایش سود تقسیمی شده است؛ با این حال، Shell برای حفظ نقدینگی، برنامه بازخرید سهام خود را با کمی کاهش در سطح ۳ میلیارد دلار ادامه داد.

اما گذشته از ارقام سودآوری، رفتار راهبردی این شرکتها واجد اهمیت بیشتری است. گزارش فایننشال تایمز تأیید میکند که Exxon و Chevron، بر خلاف فشارهای دولت آمریکا برای افزایش تولید، حاضر نیستند عرضه خود را فراتر از برنامههای مصوب فعلی بالا ببرند. اولویت اصلی آنها پایداری سرمایه و انضباط مالی است، نه پاسخ سریع به تقاضاهای سیاسی.

به بیان دیگر، صنعت نفت آمریکا در سال ۲۰۲۶ وارد فاز جدیدی شده است که در آن حتی سطوح بالای قیمتی یا فشارهای دولتی، الزامات سابق را برای افزایش تهاجمی تولید ایجاد نمیکند. این تغییر رویکرد، یک تحول ساختاری برای بازار انرژی محسوب میشود؛ چراکه شرکتهای بزرگ نفتی اکنون بیش از سهم بازار، بر خلق جریان نقدی، بازخرید سهام، پرداخت سود تقسیمی و انضباط سرمایهای تمرکز دارند.

در بخش فناوری مصرفی، شرکت Apple یکی از مهمترین گزارشهای مالی نیمه اول ۲۰۲۶ را منتشر کرد. درآمد فصل مالی دوم این شرکت پیشرو در حوزه فناوری به حدود ۱۱۱.۲ میلیارد دلار رسید و سود هر سهم نیز ۲.۰۱ دلار اعلام شد. بر اساس گزارش رسمی این شرکت، درآمد این فصل ۱۷ درصد و EPS آن ۲۲ درصد نسبت به مدت مشابه سال گذشته رشد داشته است.

ساختار درآمدی اپل نشان میدهد که این استراتژی همچنان بر دو ستون اصلی استوار است: فروش محصولات سختافزاری (بهویژه آیفون) و توسعهی بخش خدمات. در این میان، درآمد بخش خدمات با رسیدن به رقم ۳۰.۹۸ میلیارد دلار، رکورد بیسابقهای ثبت کرد. از سوی دیگر، فروش آیفون نیز با رقمی نزدیک به ۵۷ میلیارد دلار، کمابیش با پیشبینی بازار همخوانی داشت؛ نشانهای از اینکه این پرچمدار سختافزاری همچنان شریان حیاتی اپل است.

نکتهی کلیدیتر، عملکرد فراتر از انتظار اپل در بازار چین بود؛ آن هم در شرایطی که رقابت فشردهی برندهای محلی، تنشهای ژئوپلیتیک و حساسیتهای تجاری میان واشنگتن و پکن همچنان بالاست. در چنین وضعیتی، عبور درآمد چین از برآورد بازار، یک سیگنال مثبت برای اپل محسوب میشود. با این حال، کاهش نسبی درآمد در بازار آمریکا نشان میدهد که رشد این شرکت بهصورت همگن و یکنواخت در همهی مناطق جغرافیایی توزیع نشده است.

در مجموع، کارنامهی اپل در نیمه نخست ۲۰۲۶ نشان میدهد که این بازیگر کلیدی بازار فناوری همچنان موقعیت قدرتمند خود را حفظ کرده است، اما موتور رشد آن بیش از گذشته به بخش خدمات، بازار چین، چرخهی تعویض آیفونهای قدیمی و مدیریت هزینههای عملیاتی وابسته شده است.

برای ارزیابی عملکرد شرکتهای بزرگ در نیمه اول ۲۰۲۶، نگاهکردن به یک عدد کافی نیست. سود هر سهم (EPS) نشان میدهد شرکتها تا چه اندازه توانستهاند در سطح سودآوری فراتر از پیشبینی تحلیلگران ظاهر شوند؛ اما درآمد (Revenue) تصویر گستردهتری از تقاضا، حجم فعالیت و قدرت قیمتگذاری ارائه میدهد. بررسی همزمان این دو شاخص نشان میدهد که سودآوری بالاتر از پیشبینیها، همیشه به معنای رشد درآمد یا توسعه عملیاتی نیست. برخی شرکتها، با وجود ثبت سود بهتر از برآوردها، در سطح درآمد عملکرد ضعیفتری داشتهاند؛ و برخی دیگر هم در سود و هم در درآمد فراتر از اجماع بازار ظاهر شدهاند.

برای مقایسه سودآوری شرکتها، باید به فاصله میان سود هر سهم واقعی و برآورد تحلیلگران نگاه کرد. این فاصله نشان میدهد کدام شرکتها توانستهاند در سطح سودآوری عملکردی فراتر از پیشبینیها ثبت کنند.

همانطور که در شکل ۱ دیده میشود، فاصله مثبت EPS واقعی با برآوردها در شرکتهای انرژی، بهویژه Chevron و Shell، برجستهتر از Apple است. این موضوع نشان میدهد شرکتهای نفتی توانستهاند در سطح سودآوری، بهتر از انتظار تحلیلگران ظاهر شوند.

با این حال، این برتری نباید بهتنهایی بهعنوان نشانه رشد عملیاتی تفسیر شود. در صنعت انرژی، سود بالاتر از پیشبینیها میتواند از عواملی مانند قیمتهای بالاتر، معاملات انرژی، کنترل هزینه یا اثرات حسابداری ناشی شود؛ در حالی که رشد تولید یا درآمد ممکن است همچنان با محدودیتهایی روبهرو باشد.

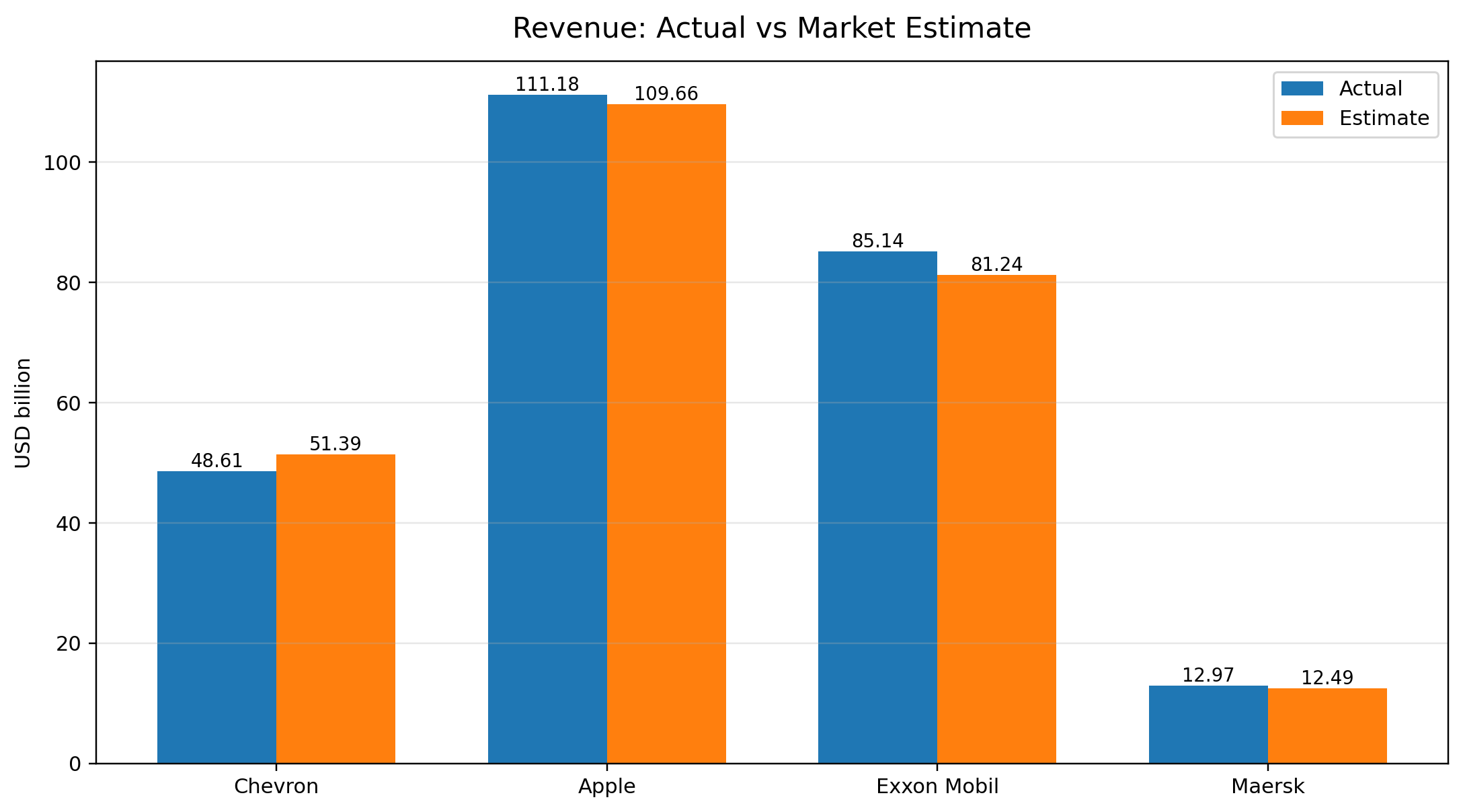

در کنار سود هر سهم، درآمد تصویر گستردهتری از تقاضا، حجم فعالیت و قدرت قیمتگذاری شرکتها ارائه میدهد. به همین دلیل، مقایسه درآمد واقعی با پیشبینیها نشان میدهد کدام شرکتها فقط از نظر سودآوری بهتر عمل کردهاند و کدامها توانستهاند در سطح فروش نیز از انتظار بازار عبور کنند.

شکل ۲ نشان میدهد تصویر درآمدی میان شرکتها یکنواخت نیست. Chevron با وجود عملکرد قوی در EPS، از نظر درآمد پایینتر از برآوردها قرار گرفته است. این تفاوت نشان میدهد سودآوری بالاتر از انتظار در Chevron الزاما با رشد درآمدی همزمان نبوده است.

در مقابل، Apple ،Exxon Mobil و Maersk از نظر درآمد بالاتر از برآورد بازار قرار گرفتهاند. در مورد شرکت اپل، دادههای گزارششده نشان میدهد بخش خدمات و فروش در چین بالاتر از پیشبینیها بودهاند؛ موضوعی که در تحلیل عملکرد این شرکت اهمیت دارد. درباره Maersk نیز باید توجه کرد که عبور درآمد از انتظار بازار به معنای رفع کامل فشارها نیست؛ گزارش رسمی شرکت نشان میدهد حجمها افزایش داشتهاند، اما نرخها همچنان نسبت به سال قبل تحت فشار بودهاند.

در نتیجه، مقایسه شکل ۱ و شکل ۲ یک نکته مهم را روشن میکند: سود بهتر از انتظار همیشه از مسیر رشد درآمد به دست نمیآید. برای تحلیل دقیقتر شرکتها در ۲۰۲۶، باید میان سه مفهوم تفاوت گذاشت:کیفیت سود، رشد درآمد و پایداری عملیاتی. این تفکیک بهویژه در مقایسه شرکتهای انرژی، فناوری مصرفی و حملونقل جهانی اهمیت دارد.

گزارش Maersk در سهماهه نخست ۲۰۲۶ اهمیتی فراتر از عملکرد خود شرکت دارد، زیرا این شرکت یکی از شاخصهای مهم وضعیت تجارت جهانی و حملونقل کانتینری است. Maersk در این دوره درآمدی نزدیک به ۱۲.۹۷ میلیارد دلار و EBITDA حدود ۱.۷۵ میلیارد دلار گزارش کرد که هر دو بالاتر از برآورد بازار بودند. گزارش رسمی شرکت نیز تأکید میکند که Maersk در سهماهه نخست با رشد حجمی در بخشهای مختلف همراه بوده، اما نرخها همچنان نسبت به سال قبل تحت فشار ماندهاند.

این گزارش دو پیام اصلی دارد. نخست اینکه تقاضای تجارت جهانی کاملا تضعیف نشده و حجم جابهجایی کالا همچنان قابل دفاع است. دوم اینکه فشار بر نرخ حملونقل، بهویژه در بخش اقیانوسی، باعث میشود رشد حجمی الزاما به رشد قوی سود تبدیل نشود.

دادههای Market Screener نیز همین تصویر دوگانه را تأیید میکند: درآمد Maersk با وجود عبور از برآورد بازار، نسبت به سال قبل کاهش داشته و EBITDA نیز از سطح سال قبل پایینتر آمده است. EBITDA margin نیز در مقایسه با مدت مشابه سال قبل ضعیفتر شده است.

بنابراین Maersk در این دوره نماد یک اقتصاد جهانی دوگانه است: حجم تجارت هنوز پابرجاست، اما قدرت قیمتگذاری و حاشیه سود تحت فشار قرار دارد.

برای تکمیل تصویر عملکرد شرکتها، فقط نگاهکردن به درآمد و سود هر سهم کافی نیست. شاخصهایی مانند EBITDA و سود تعدیلشده نشان میدهند عملکرد عملیاتی شرکتها تا چه اندازه با برآوردهای بازار فاصله داشته است.

شکل ۳ نشان میدهد Shell و Maersk هر دو از نظر شاخصهای عملیاتی بالاتر از برآورد بازار ظاهر شدهاند، اما معنای این عملکرد در دو صنعت متفاوت است. درShell، این برتری بیشتر با انضباط نقدی، قدرت معاملات انرژی و کنترل هزینه معنا پیدا میکند. در Maersk، عملکرد بهتر از برآوردها بیشتر نشانه تابآوری عملیاتی در بازاری است که نرخهای حملونقل همچنان تحت فشارند.

تحولات و اخبار ماه می ۲۰۲۶ بهوضوح نشان میدهند که هوش مصنوعی دیگر صرفا یک ابزار نرمافزاری یا یک فناوری مصرفی ساده نیست. موج نوین هوش مصنوعی اکنون عمیقا با ساختار مراکز داده (Data Centers)، توان پردازش ابری، شبکههای دفاعی، بازار کار و البته رقابتهای کلان ژئوپلیتیک گره خورده است.

یکی از کلیدیترین اخبار این دوره، گسترش بیسابقه همکاری پنتاگون با غولهای فناوری جهان است. طبق اعلام رسمی دولت آمریکا، شرکتهای پیشرویی چون Nvidia، Microsoft، AWS، Google، Oracle، Open AI، SpaceX و Reflection AI قرار است منابع، زیرساختها و فناوریهای پیشرفته خود را برای استقرار قابلیتهای هوش مصنوعی در شبکههای محرمانه و طبقهبندیشده نظامی ارائه کنند. این پیوند استراتژیک، چند پیامد بسیار مهم برای بازار به همراه دارد:

· جهش تقاضا در بخش دفاعی: تقاضا برای هوش مصنوعی از سوی دولتها و نهادهای امنیتی با سرعتی بالا در حال افزایش است.

· تنوعبخشی به بازار هدف: شرکتهای ابری و تولیدکنندگان تراشه دیگر صرفاً به بخش خصوصی یا مصرفکنندگان عادی متکی نیستند؛ دولت آمریکا اکنون یکی از بزرگترین مشتریان زیرساختهای هوش مصنوعی است.

· ادغام با امنیت ملی: شرکتهایی مانند انویدیا، مایکروسافت و آمازون بیش از هر زمان دیگری در حال نزدیک شدن به لایههای زیربنایی و حساس امنیت ملی ایالات متحده هستند.

در همین راستا، افزایش چشمگیر اهداف قیمتی سهام Nvidia و شرکتهای فعال در حوزه توسعه دیتاسنتر کاملا منطقی به نظر میرسد. به عنوان نمونه، گزارشها نشان میدهند که موسسه مالی Wells Fargo هدف قیمتی سهام انویدیا را از ۲۶۵ دلار به ۳۱۵ دلار افزایش داده است. تحلیلگران این بانک، علت اصلی این رشد خیرهکننده را قدرت بلامنازع تقاضا در بخش دیتاسنتر و نقش حیاتی انویدیا در تأمین زیرساختهای هوش مصنوعی میدانند.

در نتیجه، هوش مصنوعی در نیمه اول سال ۲۰۲۶ از یک موج فناورانه فراتر رفته و رسما به یکی از محورهای اصلی سرمایهگذاریهای کلان، امنیت ملی و رقابت استراتژیک میان ابرشرکتهای جهان تبدیل شده است.

صدور مجوز ایالات متحده برای فروش تراشههای H200 انویدیا به حدود ۱۰ شرکت بزرگ فناوری چینی، از جمله Alibaba، Tencent، Byte Dance و JD.com، به یکی از جنجالیترین و حساسترین اخبار ماه می ۲۰۲۶ تبدیل شده است. با این حال، به گزارش خبرگزاری رویترز، اگرچه واشنگتن فروش این تراشهها را تأیید کرده، اما هنوز هیچ محمولهای تحویل داده نشده و این معامله بزرگ عملاً در وضعیتی مبهم قرار دارد.

اهمیت این رویداد فراتر از سودآوری احتمالی برای انویدیا است؛ این پرونده بازتابی از یک پارادوکس عمیق ژئوپلیتیک است. واشنگتن و پکن هر دو با تمام قوا تلاش میکنند برتری خود را در حوزه هوش مصنوعی حفظ کنند، اما در عین حال، هیچکدام نمیتوانند اقتصاد زنجیره تأمین تراشهها را بهطور کامل از طرف مقابل جدا کنند.

برای انویدیا: بازار چین همچنان یک قطب درآمدی بزرگ، کلیدی و بسیار جذاب است.

برای چین: دسترسی به این تراشههای پیشرفته آمریکایی میتواند کاتالیزوری برای افزایش سرعت توسعه مدلهای بومی هوش مصنوعی باشد.

برای سیاستگذاران آمریکایی: ترخیص این کالاها ریسک تقویت توان محاسباتی و نظامی رقیب استراتژیکشان را به همراه دارد.

بنابراین این خبر را نباید به معنای درآمد قطعی و تضمینشده برای انویدیا تلقی کرد. رویکرد دقیقتر این است که آن را یک «فرصت درآمدی مشروط» بدانیم؛ فرصتی که تحقق نهایی آن تماما به نوسانات سیاستهای صادراتی کاخ سفید و مسیر پیچیده مذاکرات میان آمریکا و چین وابسته است.

یکی از آشکارترین نشانههای تغییر ساختاری در اقتصاد ایالات متحده، موج تازه تعدیل نیرو در آوریل ۲۰۲۶ است. بر اساس گزارش معتبر موسسه Challenger، کارفرمایان آمریکایی در این ماه ۸۳,۳۸۷ مورد تعدیل نیرو را اعلام کردهاند؛ رقمی تکاندهنده که نسبت به ماه مارس، ۳۸ درصد افزایش نشان میدهد. در این میان، بخش فناوری بیشترین سهم را در اخراجها داشته و برای دومین ماه پیاپی، هوش مصنوعی به عنوان متهم ردیف اول و مهمترین دلیل کارفرمایان برای کاهش نیروی کار مطرح شده است. طبق همین گزارش، دقیقا ۲۱,۴۹۰ مورد از تعدیلهای صورتگرفته در آوریل، مستقیما به هوش مصنوعی نسبت داده شده است.

این روند فراتر از یک قاب تکراری یعنی جایگزینی انسان با ماشین است. از منظر مدیریت شرکتی، آنچه رخ میدهد بیشتر یک بازتخصیص بزرگ در بودجههای کلان است:

این روند فراتر از یک قاب تکراری و کلیشهای یعنی جایگزینی صرفِ انسان با ماشین است. از منظر مدیریت شرکتی، آنچه در حال رخ دادن است را باید یک بازتخصیص بزرگ در بودجههای کلان دانست. در این استراتژی جدید، شرکتها ابتدا به سراغ کاهش هزینههای سنتی رفته و با حذف و غربالگری نقشهایی که در مدل عملیاتی جدید کارایی و بهرهوری کمتری دارند، مسیر را باز میکنند. سپس این منابع آزاد شده را که پیش از این صرف نیروی انسانی سنتی میشد، با سرعت به سمت تزریق سرمایه به زیرساختهای مدرن، تأمین تجهیزات هوش مصنوعی، خرید تراشهها، توسعه دیتاسنترها و اتوماسیون جریان میدهند. البته این به معنای توقف کامل استخدام نیست؛ چرا که همزمان با این تعدیلها، تقاضا و سرمایهگذاری سنگینی برای جذب استعدادهای جدید در حوزههای تخصصی مانند مهندسی AI، زیرساختهای ابری و پردازش داده در حال انجام است.

در نهایت، فناوری هوش مصنوعی در حال حاضر دو اثر کاملا متضاد و همزمان را در اکوسیستم اقتصادی ایجاد کرده است. از یک سو، ما با لایه ذینفع و موتور رشد بازار مواجه هستیم؛ یعنی شرکتهای پیشگام و تأمینکنندهای چون Nvidia، Microsoft، Amazon، Dell و سازندگان تجهیزات دیتاسنتر که هوش مصنوعی برای آنها به یک اهرم سودآوری تاریخی تبدیل شده است. اما از سوی دیگر، لایه آسیبپذیر و تحت فشار قرار دارد که همان بدنه نیروی کار فناوری است؛ متخصصان و کارمندانی که مهارتهای سنتی دارند و اکنون با یک موج جدی از نااطمینانی شغلی و ضرورت تغییر پوزیشن روبرو شدهاند.

در نتیجه این بدان معناست که صعود ارزش سهام شرکتهای سختافزاری و رشد همزمان آمار تعدیل نیرو، کاملا به هم گره خوردهاند. بازار فناوری با شتاب در حال بازتعریف است؛ فرآیندی که در آن، اولویت مالی شرکتها، از تأمین حقوق نیروی انسانی به سمت توسعه توان پردازشی دیتاسنترها تغییر مسیر میدهد.

تحولات ماه می ۲۰۲۶ بهوضوح نشان میدهد که سیاست تجاری ایالات متحده همچنان یکی از اصلیترین منابع نااطمینانی برای بازارهای جهانی است. در یک سوی این معامله، دادگاه تجارت آمریکا با طرح تعرفه جهانی ۱۰ درصدی دولت ترامپ مخالفت کرد، اما بلافاصله دادگاه استیناف اجرای این حکم را موقتا متوقف ساخت. این کشمکش حقوقی نشان میدهد که وضعیت تعرفهها هنوز به ثبات نرسیده است و شرکتها ناچارند برنامهریزیهای تجاری خود را در فضایی پر از ابهام پیش ببرند.

این بلاتکلیفی حقوقی، مستقیما بر فعالیت ابرشرکتهای حملونقل مانند Maersk، خردهفروشان، واردکنندگان و زنجیرههای تأمین صنعتی سایه انداخته است؛ چرا که هرگونه نوسان در تعرفهها میتواند مسیرهای وارداتی، قیمت تمامشده کالاها و در نهایت حاشیه سود آنها را دستخوش تغییر کند.

در محوری دیگر، قانونگذاران آمریکایی پافشاری خود را برای سختتر کردن شرایط ورود خودروهای چینی افزایش دادهاند. بر اساس گزارش خبرگزاری رویترز، طرح جدید کنگره میتواند فروش خودروهای طراحیشده در چین را — بهویژه مدلهایی که از نرمافزارها و سیستمهای ارتباطی پیشرفته بهره میبرند — به شدت محدود کند.

این تصمیم برای خودروسازان بزرگ آمریکایی مانند فورد (Ford)، جنرال موتورز (GM) و تسلا (Tesla) پیامدهای متناقضی به همراه دارد. از یک طرف، این سیاست جنبه حمایتی دارد و مانع از ورود رقبای ارزانقیمت و مجهز چینی به بازار آمریکا میشود؛ اما از طرف دیگر، میتواند زنجیره تأمین قطعات خودروهای برقی، همکاریهای بینالمللی و دسترسی به فناوریهای ارزانتر را برای خود این شرکتها پیچیده و پرهزینه کند.

دامنه این سیاستهای تجاری صرفا به صنایع سنگین یا فناوریهای پیشرفته محدود نمیشود، بلکه بازار کالاهای اساسی را نیز در بر گرفته است. در همین راستا، رویترز گزارش داده که دولت ترامپ برای مهار فشار تورمی و کاهش قیمتها، در حال بررسی راهکارهایی جهت تسهیل واردات گوشت گاو است؛ اقداماتی که میتواند به افزایش حجم واردات با نرخ تعرفهای پایینتر منجر شود. این رویکرد نشان میدهد که حتی در بحبوحه یک سیاست تجاری سختگیرانه، فشار قیمت مواد غذایی میتواند دولت را ناچار به عقبنشینی و تعدیل برخی محدودیتها کند.

تحولات نیمه اول سال ۲۰۲۶ نشان میدهد شرکتهای بزرگ جهان وارد فاز جدیدی از رشد مشروط و پرهزینه شدهاند. در بخش انرژی، شرکتهای نفتی علیرغم سودآوری بالا، صیانت از انضباط سرمایهای را بر فشارهای سیاسی مقدم شمردهاند. در فناوریهای مصرفی، استمرار پیشتازی شرکت Apple بیش از گذشته به بخش خدمات، ثبات بازار چین و چرخههای نوآوری وابسته است. در زنجیره تأمین نیز عملکرد شرکت Maersk در تجارت جهانی، از تداوم پایداری جریان کالا تحت فشار شدید نرخهای کرایه و حاشیه سود حکایت دارد.

در کنار این روندها، هوش مصنوعی از یک موج فناورانه به نیروی مسلط اقتصادی و ساختاری تبدیل شده است. دامنه نفوذ این فناوری اکنون از جهش سرمایهگذاری در دیتاسنترها و رونق صنایع تراشهسازی فراتر رفته و به لایههای محرمانه دفاعی و بازتعریف بازار کار رسیده است؛ تا جایی که گزارشهای موسسه Challenger، این فناوری را برای دومین ماه متوالی عامل اصلی تعدیل نیرو در آمریکا معرفی میکنند.

برآیند تحلیلی تحولات جاری نشان میدهد روند حاکم بر اقتصاد ۲۰۲۶، ضرورت برقراری موازنه میان سه محور است: هدایت رشد ناشی از هوش مصنوعی، حفظ انضباط مالی در محیط تورمی، و مدیریت ریسکهای ژئوپلیتیک. در این بازآرایی استراتژیک، Nvidia و Microsoft در کانون توسعه هوش مصنوعی پیش تازند؛ شرکتهای بزرگ نفتی نظیر Exxon، Chevron و Shell اولویت خود را بر حفظ انضباط سرمایهای و سودآوری پایدار گذاشتهاند و Maersk درگیر احیای حاشیه سود خود است.

در چنین فضایی، مزیت رقابتی پایدار دیگر صرفا در گروی رشد سریع نیست؛ بلکه ارزش واقعی یک بنگاه اقتصادی زمانی مشخص میشود که بتواند رشد و کنترل هزینه را با بازدهی سرمایه و مدیریت ریسک همراستا کند؛ معیاری کلیدی که تمایز اصلی میان شرکتهای صرفا بزرگ و شرکتهای سرسخت و ماندگار را رقم میزند.