شرکت تولیدی لنت ترمز ایران (ایرانلنت) در سال ۱۳۴۷ به عنوان اولین تولیدکننده لنت در ایران و با همکاری شرکت تکستار آلمان شروع به کار کرد که پس از گذشت نیم قرن به عنوان بزرگترین کارخانه تولید لنت ترمز در ایران و یکی از معتبرترین تولیدکنندگان این محصول در خاورمیانه شناخته میشود.

نکات مهم در مقایسه با گروه قطعات خودرو:

به نظر میرسد اصلاح ناشی از رشد شدید قیمت در ابتدای امسال به پایان رسیده باشد، حجم معاملات نیز خبر از جایگزینی سهامداران جدید میدهد. در صورت استفاده از تمام ظرفیت تولید، پتانسیل شکلگیری رالی جدید قیمتی وجود خواهد داشت. (بازگشت قیمت به بالای خط آبی، نسبت ریسک به ریوارد جذابتری پدید میآورد)

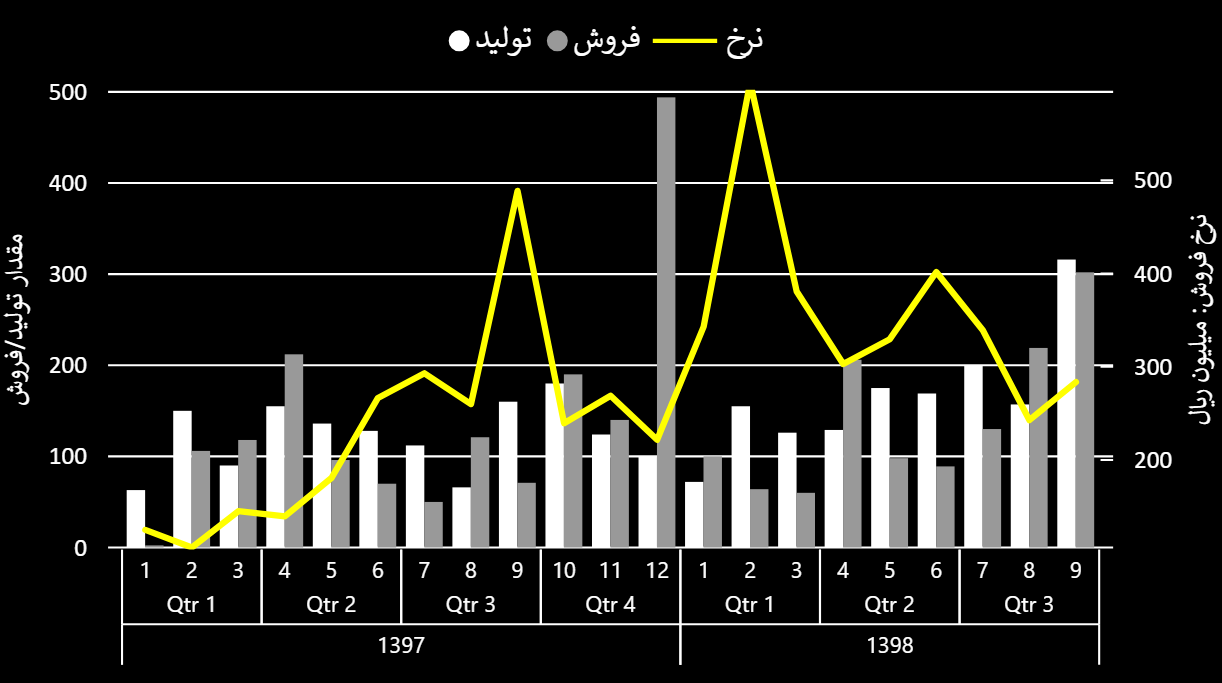

دو محصول اصلی کارخانه عبارتند از لنت ترمز (86% سهم درآمد امسال) و لنت کلاچ که برای خودروهای سبک و سنگین تولید میشوند. مشاهده میشود میزان تولید و فروش آذر ماه رشد شدیدی را تجربه کرده است.

ظرفیت تولید لنت ترمز در سه شیفت کاری 3400 تن میباشد، در زمستان 95 نیز نشانههایی از استفاده بهینه از ظرفیت اسمی دیده شده بود بنابراین احتمال ادامه روند ذکر شده وجود خواهد داشت و به شکوفایی مجدد شرکت میتوان امیدوار بود. (اگر دلیل رشد اخیر صرفاً تکمیل کالای در جریان ساخت نباشد)

طبق بودجه شرکت نیز در سه ماه پایانی امسال حدود 1000 تن لنت ترمز به فروش خواهد رسید (در 9 ماه نخست تنها 1200تن لنت فروش رفت) که تحقق آن فرض رونق تولید را تایید خواهد کرد.✔

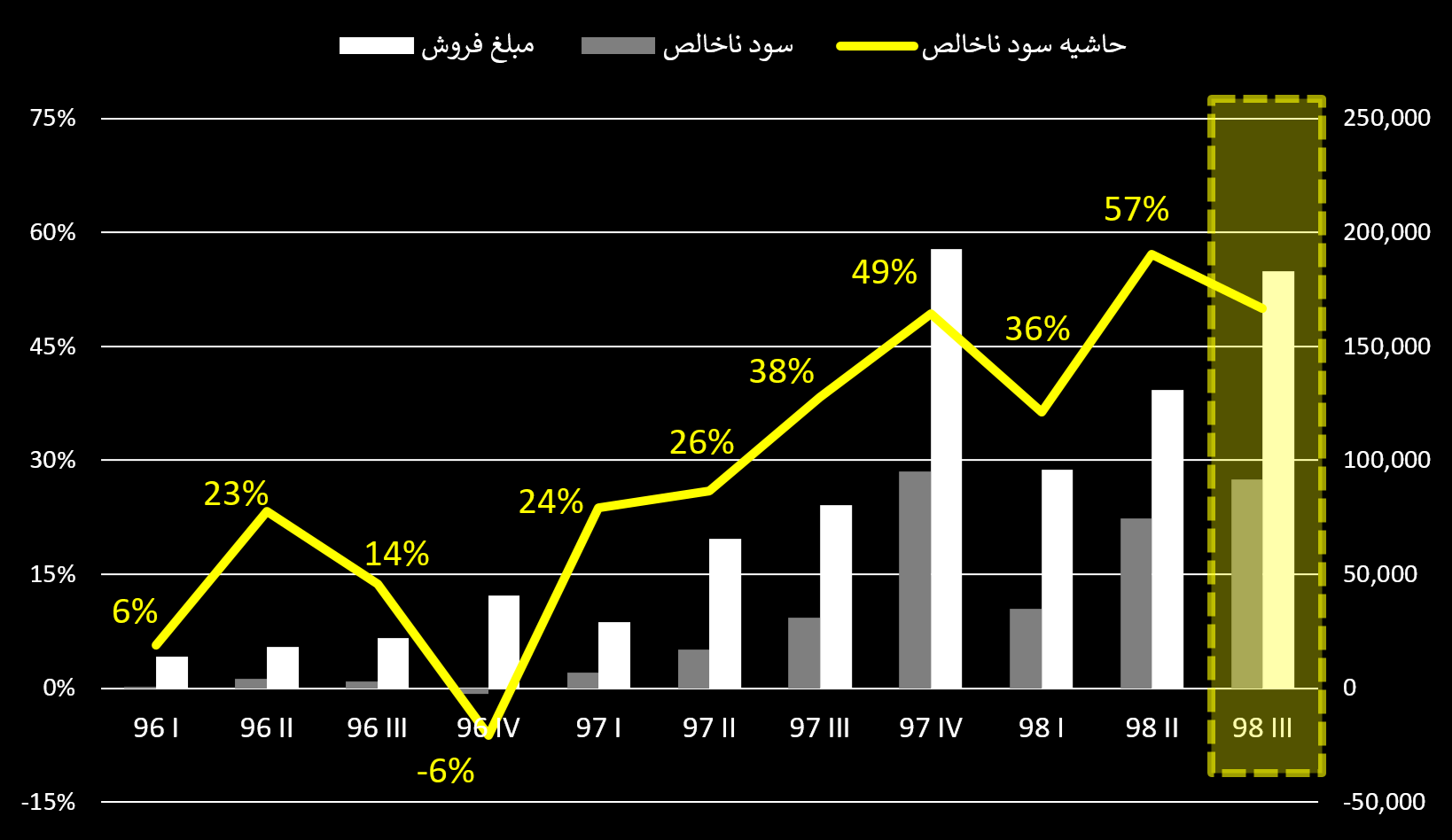

همانطور که مشخص است حاشیه سود محصولات روند صعودی داشته است. مهمترین ماده اولیه کارخانه رزین است که نرخ آن نسبت به سال قبل تغییر محسوسی نداشته فلذا ثبات حاشیه سود فعلی محتمل به نظر میرسد.

طبق گزارش ششماهه و برخلاف سالهای قبل مواد اولیه تماماً از داخل کشور تهیه میشود.

"نرخ خرید مواد اولیه و هزینههای عمومی و اداری و تشکیلاتی نسبت به دوره گذشته افزایش چشمگیری داشته است." ✖

اما از آنجا که نرخگذاری توسط هیأت مدیره انجام میشود و با توجه به عملکرد درخشان اخیر در امر تولید و فروش، ریسک زیادی متوجه شرکت نخواهد بود.

"با توجه به رشد نرخ خرید مواد اولیه فی فروش محصولات افزایش مییابد." ✔

سایر نکات:

"در صورت تحقق اهداف و رشد نقدینگی شرکت اقدام به تولید محصولات جدید از جمله تولید لنتهای سبک خودرویی خواهد نمود همچنین خرید دستگاهها و قالبهای جدید و به روزآوری سیستمهای تولیدی و اداری و حفاظتی و ایمنی در دستور کار میباشد."

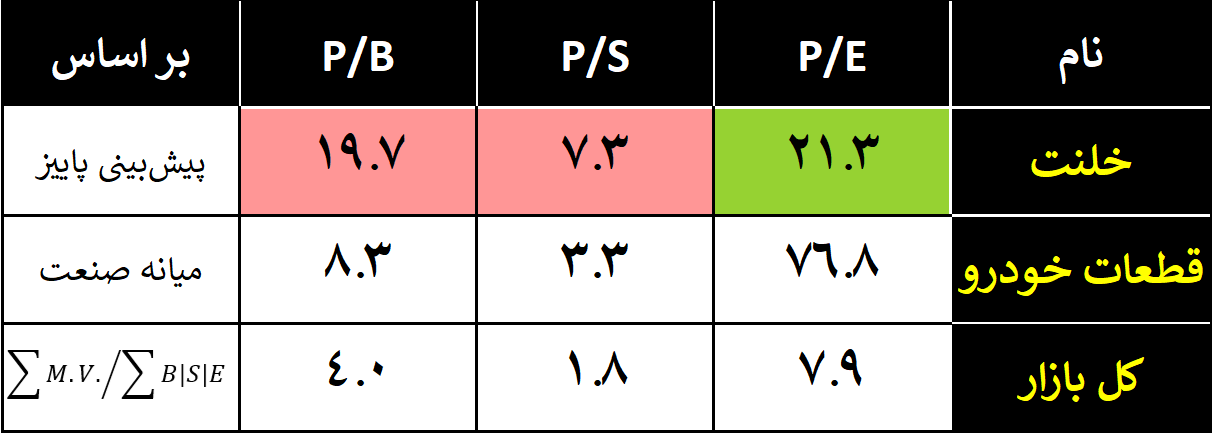

مفروضات: در پیشبینی نسبتهای خلنت قیمت ثابت مانده است - نسبتهای کل بازار غیر هم وزن بوده و نقش شرکتهای بزرگ بیشتر است (مفروضات)

نسبت P/E در مقایسه با متوسط گروه در وضعیت مناسبی قرار دارد و در صورت ادامه روند تولید و فروش باز هم کاهش خوبی تجربه خواهد کرد. نسبت P/B بالا نیز به علت حاشیه سود و گردش بالای داراییها در زمان نسبتاً کوتاهی به تعادل خواهد رسید.

ریسک سهام خلنت نسبت به گذشته افزایش داشته ولی با در نظر گرفتن نکاتی که گفته شد، ورود سهامداران تازه نفس را نمیتوان غیرمنطقی ارزیابی کرد.

پرسود باشید 98/10/4