بیمه شخص ثالث، یک بیمه اجباری برای همه وسایل نقلیه است که خسارتهای مالی و جانی به شخص ثالث را پوشش میدهد. در سال ۱۴۰۴، نرخ دیه و حق بیمه افزایش یافتهاند و سقف پوششها برای جبران خسارت مالی و جانی مشخص شده است. قانون جدید بیمه شخص ثالث شامل موارد مختلفی میشود؛ از جمله بخشودگی جرایم دیرکرد، برابری دیه زن و مرد، قوانین ویژه تاکسی و خودروهای نامتعارف. البته، نکات و قوانین جزئیتری هم وجود دارند که باید با همه آنها آشنا شوید.

با شنیدن اسم بیمه شخص ثالث، ناخودآگاه به یاد تصادف، دیه و قوانین خاص آن میافتیم. بیمه شخص ثالث، نوعی بیمه اجباری است که همه دارندگان وسایل نقلیه (از خودروهای شخصی تا موتورسیکلت)، موظف به تهیه آن هستند. اما قبل از اقدام برای خرید این بیمه، باید با تغییرات و قوانین جدید سال جاری آشنا شوید. طبق اعلام قوه قضاییه، حق بیمه شخص ثالث در سال ۱۴۰۴ حدود ۳۶.۴ درصد افزایش داشته است. البته این تنها بخشی از تغییرات است و جزئیات دیگری هم وجود دارند؛ به همین بهانه، در ادامه این مطلب به قانون جدید بیمه شخص ثالث میپردازیم.

بیمه شخص ثالث، طبق «اصلاح قانون بیمه اجباری مسئولیت مدنی دارندگان وسایل نقلیه موتوری زمینی در مقابل شخص ثالث» تعریف شده است. این قانون، ۳۰ ماده و ۲۵ تبصره دارد و یکی از مهمترین بیمههای اجباری کشور به شمار میرود. اهمیت بیمه شخص ثالث در آن است که خسارتهای جانی و مالی ناشی از حوادث رانندگی را پوشش میدهد. همچنین، از تحمیل هزینههای سنگین به راننده مقصر و آسیبدیدگان جلوگیری میکند. در نتیجه، بیمه شخص ثالث بهعنوان یک الزام قانونی و اجتماعی شناخته شود.

از جمله دلایل اهمیت و اجباری بودن بیمه شخص ثالث:

● تأمین امنیت روانی رانندگان و خانوادهها

● حمایت مالی از زیاندیدگان حوادث رانندگی

● جلوگیری از ایجاد مشکلات حقوقی و قضایی برای راننده مقصر

● حمایت از عدالت اجتماعی و کاهش اختلافات مالی میان طرفین حادثه

بر اساس اعلام بیمه مرکزی، نرخ دیه در سال ۱۴۰۴ نسبت به سال گذشته با رشد ۳۳.۳ درصدی همراه بوده است. به این ترتیب، مبلغ دیه کامل طبق موارد زیر محاسبه میشود:

● در ماههای عادی: معادل ۱ میلیارد و ۶۰۰ میلیون تومان

● در ماههای حرام: معادل ۲ میلیارد و ۱۳۳ میلیون

طبیعی است که این تغییر در قانون جدید بیمه شخص ثالث، روی نرخ حق بیمه شخص ثالث هم تاثیر میگذارد.

طبق بخشنامههای جدید قوه قضاییه و اطلاعیههای رسمی بیمه مرکزی، تغییراتی در قانون بیمه شخص ثالث در سال ۱۴۰۴ اعمال شدهاند. این تغییرات معمولاً به افزایش نرخ دیه، اصلاح میزان پوششهای بیمهای و تعیین سقفهای مالی و جانی جدید مربوط میشوند. هدف از این اصلاحات، ایجاد هماهنگی نزدیکتر بین نرخ دیه و تعهدات شرکتهای بیمهگر است. همچنین، همه قانونگذاران در تلاش هستند تا جلوی مشکلات مالی در زمان بروز حوادث را بگیرند.

همراه با رشد نرخ دیه، مقدار پوششهای بیمه شخص ثالث هم در سال ۱۴۰۴ تغییر کرده است. پوششهای جدید بیمه شخص ثالث بر اساس اعلام بیمه مرکزی را در جدول زیر میبینید:

برای درک بهتر این قوانین، فرض کنید که خودروی الف در یک تصادف، بیش از ۲۰۰ میلیون تومان به خودروی ب آسیب میرساند. حالا فرض کنید که بیمهنامه خودروی الف شامل حداقل پوشش مالی (53 میلیون و 333 هزار تومان) میشود. در این شرایط، راننده خودروی الف باید مابقی خسارت (146 میلیون و 667 هزار تومان) را از جیب خودش بپردازد. در عوض، با انتخاب حداکثر پوشش مالی، همه این هزینه توسط شرکت بیمه جبران میشود.

در سال ۱۴۰۴، بیمه مرکزی با همکاری صندوق تأمین خسارتهای بدنی، طرح ویژهای را برای دارندگان وسایل نقلیه در نظر گرفته است. طبق این طرح، افرادی که بیمهنامهشان منقضی شده است، میتوانند آن را بدون پرداخت جریمه از ۱۶ تیر تا ۱۶ مرداد ۱۴۰۴ تمدید کنند. البته شرط اصلی بخشودگی جریمه بیمه شخص ثالث این است که بیمهنامه جدید حداقل به مدت یک سال صادر شود.

در قانون جدید بیمه شخص ثالث، قوانین مرتبط با راننده مقصر هم تعریف شدهاند. در این بخش، فقط به همین قوانین میپردازیم:

دیماه ۱۴۰۳ بود که طبق اعلام رسمی بیمه مرکزی و پلیس راهور، قانون جدیدی با عنوان «افت قیمت خودرو» اجرا شد. این قانون که امسال هم اجرا میشود، تأثیر مستقیمی بر نحوه پرداخت خسارات بیمه شخص ثالث دارد. مهمترین بخش قانون افت قیمت، به خودروهای سواری و ونهای مسافری مربوط میشود که عمرشان کمتر از ۱۰ سال است.

دارندگان این ماشینها در صورت تصادف و کاهش ارزش بازار میتوانند تا سقف ۲۰ درصد ارزش خودرو را بهعنوان خسارت از بیمه شخص ثالث بگیرند. همچنین، شرکتهای بیمه وظیفه دارند که میزان خسارت افت قیمت را با توجه بهشدت آسیب، ارزش خودرو و سن آن محاسبه و پرداخت کنند.

یکی از مهمترین تغییرات قانون جدید بیمه شخص ثالث، موضوع برابری دیه زن و مرد است. طبق اعلام رسمی قوه قضاییه و ابلاغیههای بیمه مرکزی، تفاوتی بین جنسیت افراد در محاسبه خسارت جانی وجود ندارد. بنابراین، مبلغ دیه مرد و زن (در صورت فوت یا صدمه ناشی از تصادف) بهصورت برابر محاسبه و پرداخت میشود.

یکی از عوامل مهم در تعیین نرخ بیمه شخص ثالث، کاربری وسیله نقلیه است. طبق مقررات رسمی بیمه مرکزی، خودروهایی که بهعنوان تاکسی فعالیت میکنند، مشمول نرخهای بالاتری نسبت به خودروهای شخصی هستند. به این دلیل که تاکسیها بهصورت مداوم در سطح شهر تردد میکنند و بیشتر از بقیه دچار حادثه میشوند.

با توجه به قوانین، حق بیمه شخص ثالث برای تاکسیهای اینگونه محاسبه میشود:

● تاکسیهای درونشهری: ۱۰% بیشتر از خودروهای عادی

● تاکسیهای برونشهری: ۲۰% بیشتر از خودروهای عادی

طبق قانون جدید، اگر راننده بدون گواهینامه معتبر در تصادف مقصر شناخته شود، خسارتهای جانی و مالی زیاندیدگان توسط بیمه پرداخت میشوند. البته، شرکت بیمه تمامی مبالغ پرداختی را از فرد مقصر مطالبه میکند؛ به این دلیل که او فاقد گواهینامه بوده است. به زبان سادهتر، راننده متخلف هیچگونه پوششی از محل حق بیمه دریافت نمیکند و باید هزینهها را شخصاً یا بهصورت اقساطی بپردازد. علاوه بر این، جرایم قضایی سنگین مثل حبس تا ۵ سال و توقیف وسیله نقلیه هم در انتظار راننده متخلف هستند.

نکات مهمی و موشکافانهای در قانون جدید بیمه شخص ثالث تعریف شدهاند که باید بدانید. در ادامه به مهمترین نکات این قوانین در سال 1404 میپردازیم:

طبق ابلاغیه رسمی بیمه مرکزی در سال ۱۴۰۴، ثبت اطلاعات گواهینامه راننده اصلی خودرو در هنگام خرید بیمه شخص ثالث الزامی است. طبق این قانون، در صورت بروز حادثه توسط رانندهای غیر از فرد ثبتشده در بیمهنامه، خسارت همچنان به طور کامل پرداخت میشود. همچنین، داشتن فقط یک گواهینامه برای ثبت بیمهنامه شخص ثالث کافی است. این تغییر فقط برای مدیریت دقیقتر تخفیفها و سوابق بیمهای رانندگان تعریف شده است و هیچ تأثیری در جبران خسارت زیاندیدگان ندارد.

معاونت اجتماعی و پیشگیری از وقوع جرم قوه قضاییه، پیامکی را در تاریخ ۲۹ آذر ۱۴۰۱ به مالکان وسایل نقلیه ارسال کرد. در این پیامک هشدار داده شد که استفاده از خودرو یا موتورسیکلت فاقد بیمه شخص ثالث عواقب مالی سنگینی به همراه دارد. طبق این قانون، در صورت بروز حادثه با وسیله نقلیهای که بیمهنامه معتبر ندارد، مالک آن وسیله نقلیه باید خسارت را بپردازد. همچنین، او موظف است که جریمهای معادل ۲۰% مجموع خسارت بدنی حادثه را هم پرداخت کند.

در متن پیامک تأکید شده است که وسایل نقلیه فاقد بیمه شخص ثالث از بسیاری خدمات عمومی محروم میشوند. از جمله این محدودیتها میتوان به موارد زیر اشاره کرد:

● محرومیت از نقلوانتقال خودرو

● صادر نشدن یا تمدید نشدن کارت سوخت

● محرومیت از همکاری با مؤسسات حملونقل بار و مسافربری

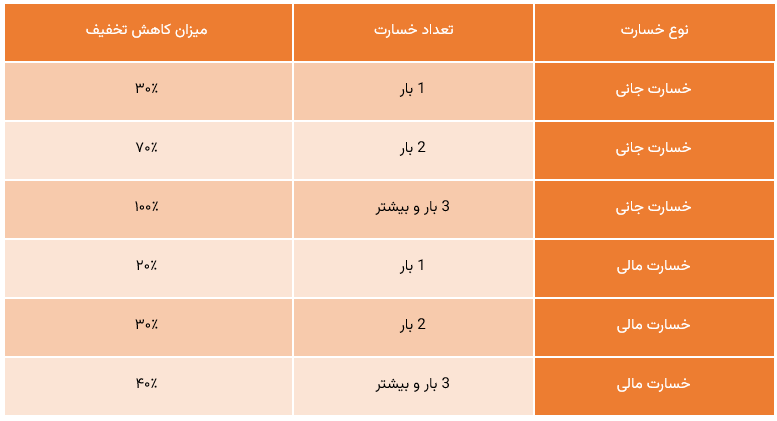

در گذشته، با وقوع یک حادثه، تمام تخفیفهای بیمهنامه از بین میرفت و همین موضوع اعتراض بسیاری از رانندگان را به همراه داشت. اما در قانون جدید بیمه شخص ثالث، این مشکل برطرف شده است و تخفیفها بهصورت پلکانی محاسبه و کسر میشوند. در نتیجه، رانندگانی که سالها بدون خسارت رانندگی کردهاند، همچنان بخش عمدهای از تخفیفهایشان را حفظ میکنند. فقط بخشی از تخفیفها متناسب با نوع و تعداد خسارت، کم میشود.

در جدول زیر، تخفیف پلکانی بیمه شخص ثالث در سال ۱۴۰۴ را میبینید:

قانون مربوط به خودروهای متعارف و نامتعارف، اولینبار در سال ۱۳۹۵ تصویب شد. این قانون با در نظر گرفتن چندی اصلاحیه، همچنان در سال ۱۴۰۴ اجرا میشود. برای درک بهتر این موضوع، به تعریف رسمی بیمه مرکزی از خودروی متعارف نگاه کنید:

«خودروی متعارف، خودرویی است که ارزش آن حداکثر برابر با نصف دیه کامل در ماههای حرام یا معادل سقف تعهد مالی بیمه شخص ثالث باشد.»

در سال ۱۴۰۴ این رقم برابر با ۱ میلیارد و ۶۶ میلیون تومان تعیین شده است. بنابراین، خودروهایی که ارزششان بالاتر از این مبلغ است، نامتعارف محسوب میشوند. در صورت وقوع حادثه برای خودروهای نامتعارف، شرکت بیمه فقط تا سقف تعهد مالی راننده مقصر را پوشش میدهد. بنابراین، بقیه خسارت باید از طریق بیمه بدنه زیاندیده جبران شود. از طرفی، به دلیل هزینه بالای خودروهای منطقه آزاد، حق بیمه شخص ثالث آنها بهطور متوسط ۳۰ درصد بیشتر از سایر نقاط کشور محاسبه میشود.

طبق دستورالعملهای بیمه مرکزی، شرکتهای بیمه مکلف هستند خسارتهای مالی ناشی از بعضی تصادفات را بدون نیاز به کروکی پرداخت کنند. البته به شرطی که میزان خسارت، کمتر از سقف حداقل تعهد مالی بیمه شخص ثالث باشد. اگر یادتان باشد، این سقف در سال ۱۴۰۴ برابر با ۵۳ میلیون و ۳۳۳ هزار تومان تعیین شده است. بنابراین، در صورت بروز خسارتی که کمتر از این مبلغ باشد، نیازی به مراجعه افسر راهور و رسم کروکی نیست.

قوه قضاییه و بیمه مرکزی، مسیر مشخصی را برای پیگیری مطالبات زیاندیدگان تعریف کردهاند. بهعنوان مثال، ارائه دادخواست و نحوه طرح شکایت در حوادث رانندگی شامل مراحل خاصی است که عبارتاند از:

● مرحله ۱؛ تلاش برای توافق با شرکت بیمه: در مرحله اول، شخصِ زیاندیده و شرکت بیمه تلاش میکنند که مبلغ خسارت را بهصورت توافقی تعیین و پرداخت کنند.

● مرحله ۲؛ تعمیر خودرو توسط بیمه: در صورت توافق نکردن، شرکت بیمه موظف است که خودروی آسیبدیده را در تعمیرگاههای مجاز تعمیر کند. هزینه تعمیرات هم تا سقف تعهد مالی ذکرشده در بیمهنامه پرداخت میشود.

● مرحله ۳؛ ارجاع موضوع به ارزیاب خسارت: در صورتی که همچنان اختلاف باقی بماند، پرونده به یک ارزیاب خسارت مورد تأیید بیمه مرکزی سپرده میشود. هزینه ارزیابی در این مرحله برعهده شخصِ زیاندیده است.

● مرحله ۴؛ اعلام نظر کتبی ارزیاب: ارزیاب پس از بررسی، نظر کتبی خود را اعلام میکند. از زمان ابلاغ نظر ارزیاب، هر یک از طرفین حداکثر ۲۰ روز فرصت دارند تا در مرجع قضایی طرح دعوی کنند.

● مرحله ۵؛ نهایی شدن نظر ارزیاب: اگر هیچیک از طرفین در مهلت ۲۰ روزه اقدام به طرح دعوی نکنند، نظر ارزیاب خسارت قطعی و لازمالاجرا میشود.

● مرحله آخر؛ پذیرش دادخواست در دفاتر خدمات قضایی: دفاتر خدمات قضایی، فقط زمانی دادخواست را ثبت میکنند که همه این مراحل قبلی (از توافق تا ارزیابی) بهدرستی طی شده باشد.

در این بخش، به مهمترین نکاتی میپردازیم که همه رانندگان قبل از خرید یا تمدید بیمه شخص ثالث باید بدانند:

از تاریخ ۱۷ تیر ۱۴۰۲ و طبق اعلام رسمی بیمه مرکزی، صدور بیمهنامه شخص ثالث بدون پرداخت کامل عوارض آزادراهی امکانپذیر نیست. بنابراین اگر مالک خودرو این عوارض را نپردازد، کد یکتای بیمهنامه شخص ثالث در سامانه سنهاب صادر نمیشود. در نتیجه، حتی اگر بیمهنامهای هم صادر شود، اعتبار قانونی ندارد. شما میتوانید با استفاده از قابلیت استعلام و پرداخت عوارض آزادراهی خودرو همه این هزینهها را قبل از تهیه بیمهنامه جدید بپردازید!

طبق آخرین قوانین، برای دریافت سهمیه سوخت برای خودروهای گازوئیلسوز باید بیمهنامه معتبر شخص ثالث داشته باشید. این قانون طبق اظهارات معاون صنایع و انرژی ستاد مدیریت حملونقل و سوخت کشور از تاریخ ۹ مهر ۱۴۰۲ اجرایی شده است.

همچنین، این قانون مطابق ماده ۴۸ قانون بیمه شخص ثالث، در سال 1404 هم اعتبار دارد. در این ماده قانونی اینگونه آمده است که:

«دستگاههای مربوطه موظف هستند که از صدور کارت سوخت یا ارائه سهمیه به خودروهای فاقد بیمه شخص ثالث جلوگیری کنند.»

اهمیت این موضوع برای خودروهای سنگین بهقدری بالاست که در مرحله نخست اجرای قانون، بیش از ۴۰ هزار دستگاه خودروی گازوئیلسوز بدون بیمه شناسایی شدند. در ادامه، کارت سوخت همه آنها در سامانه هوشمند سوخت غیرفعال شد تا ابتدا، بیمه شخص ثالث معتبر دریافت کنند.

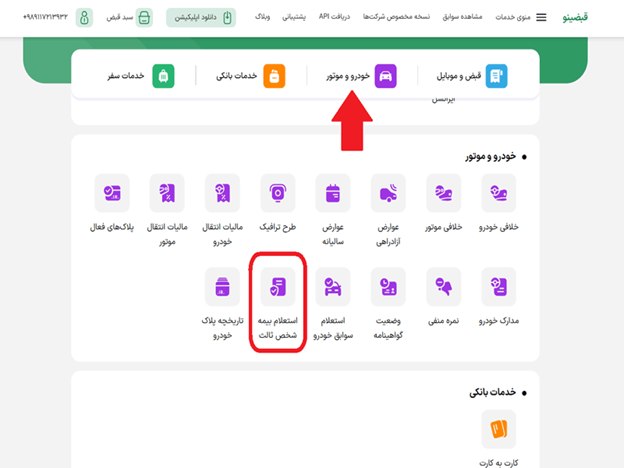

استعلام آنلاین بیمه شخص ثالث یکی از مهمترین خدماتی است که میتوانید بهصورت آنلاین به آن دسترسی داشته باشید. با استفاده از امکانات سامانه قبضینو، فقط در چند دقیقه وضعیت بیمهنامه خود را بررسی کنید و از اعتبار آن مطمئن شوید.

برای استعلام بیمه شخص ثالث خودرو و موتور در قبضینو کافی است که مراحل زیر را طی کنید:

● وارد سایت یا اپلیکیشن قبضینو شوید.

● از بخش منوی خدمات، وارد بخش «خودرو و موتور» شوید و روی گزینه «استعلام بیمه شخص ثالث» کلیک کنید.

● کد ملی و کد یکتای بیمه وسیله نقلیهتان را وارد کنید و روی گزینه «استعلام بیمه شخص ثالث» بزنید.

● هزینه 16.170 تومان را بابت استعلام بهصورت آنلاین بپردازید.

● اطلاعات مربوط به وضعیت بیمهنامه و تاریخ اعتبار آن را مشاهده کنید.

همانطور که مطالعه کردید، قانون جدید بیمه شخص ثالث در سال 1404 با تغییرات مختلفی همراه شده است. همه این تبصرهها و مادههای قانونی نشان میدهند که بیمه شخص ثالث دیگر صرفاً یک بیمهنامه ساده نیست. بیمه شخص ثالث، در اصل نوعی ابزار برای نظمبخشی به حملونقل جادهای کشور هم محسوب میشود.

از طرفی، فرایند استعلام و خرید بیمه شخص ثالث دیگر مثل سابق نیست و همهچیز بهصورت آنلاین انجام میشود. شما میتوانید در قبضینو علاوه بر استعلام بیمه شخص ثالث، به دهها خدمت دیگر هم دسترسی داشته باشید؛ از جمله پرداخت قبوض، خرید شارژ، استعلام خلافی خودرو و بسیاری خدمات کاربردی دیگر!

سقف تعهدات در قانون جدید بیمه شخص ثالث ۱۴۰۴ چقدر است؟

مطابق اعلام بیمه مرکزی، سقف تعهدات مالی بیمه شخص ثالث در سال ۱۴۰۴ معادل ۵۳ میلیون و ۳۳۳ هزار تومان است. همچنین، سقف تعهدات جانی برابر با معادل دیه کامل ماههای حرام، یعنی ۱ میلیارد و ۶۶ میلیون تومان محاسبه میشود.

آیا داشتن بیمه شخص ثالث برای گرفتن کارت سوخت الزامی است؟

بله؛ خودروهای فاقد بیمه شخص ثالث بههیچعنوان کارت سوخت یا سهمیه سوخت دریافت نمیکنند.

آیا بیمه شخص ثالث برای همه خودروها در سال ۱۴۰۴ یکسان قیمتگذاری میشود؟

خیر؛ عوامل متعددی مثل نوع خودرو، کاربری آن، سوابق بیمهای و حتی تخفیف عدم خسارت هم بر قیمت نهایی بیمهنامه تأثیرگذار هستند. در حال حاضر، قیمت بیمه شخص ثالث برای خودروهای سواری در سال 1404 بین 5.6 تا 8.8 میلیون تومان تعیین شده است.