در اکوسیستم مالی و سرمایهگذاری، دو مفهوم کلیدی تحت عنوان سرمایهگذاری جسورانه (Venture Capital) و سرمایهگذاری خصوصی (Private Equity) نقش محوری در تأمین مالی شرکتهای غیربورسی ایفا میکنند. هرچند در نگاه نخست، هر دو ابزار در دسته سرمایهگذاریهای خارج از بازار سرمایه طبقهبندی میشوند، اما تفاوتهای بنیادینی در اهداف، استراتژیها، میزان دخالت در مدیریت شرکتها، و نحوه ارزشگذاری داراییها میان آنها وجود دارد.

در این نوشتار تلاش میشود با رویکردی تحلیلی و تطبیقی، این دو گونه از سرمایهگذاری بررسی و مقایسه شوند تا زمینه برای درک دقیقتر تفاوتها و کاربردهای هریک در مراحل مختلف رشد شرکتها فراهم گردد.

تعریف مفاهیم

سرمایهگذاری جسورانه به فرآیند تأمین سرمایه برای شرکتهای نوپا و در حال رشد اطلاق میشود که معمولاً دارای مدل کسبوکار نوآورانه، مقیاسپذیر و با ریسک بالا هستند. این نوع سرمایهگذاری عمدتاً توسط صندوقهای سرمایهگذاری جسورانه، شتابدهندهها یا سرمایهگذاران فرشته انجام میگیرد. هدف اصلی، حمایت مالی و راهبردی از شرکتها در مراحل اولیه حیات آنهاست، تا بتوانند وارد بازار شوند و رشد نمایند.

ویژگی کلیدی VC، پذیرش ریسک بالا در برابر پتانسیل بازدهی بسیار بالا است. اغلب شرکتهای هدف در این رویکرد، هنوز سودده نیستند یا حتی درآمد ثابتی ندارند. تحلیلها عمدتاً مبتنی بر آیندهپژوهی، تیم مدیریتی، پتانسیل بازار و نوآوری محصول هستند.

سرمایهگذاری خصوصی به تأمین سرمایه برای شرکتهایی اطلاق میشود که در مراحل بلوغ، سودآوری یا بازسازی قرار دارند. این سرمایهگذاریها معمولاً توسط صندوقهای PE، شرکتهای سرمایهگذاری و مؤسسات مالی بزرگ انجام میشوند. هدف اصلی، بهبود بهرهوری عملیاتی، اصلاح ساختار مالی، یا ارتقای جایگاه رقابتی شرکت است.

در این روش، سرمایهگذار معمولاً با تملک بخشی عمده یا کامل از سهام شرکت، نقش فعالی در تصمیمگیریهای کلان و مدیریت اجرایی ایفا میکند.

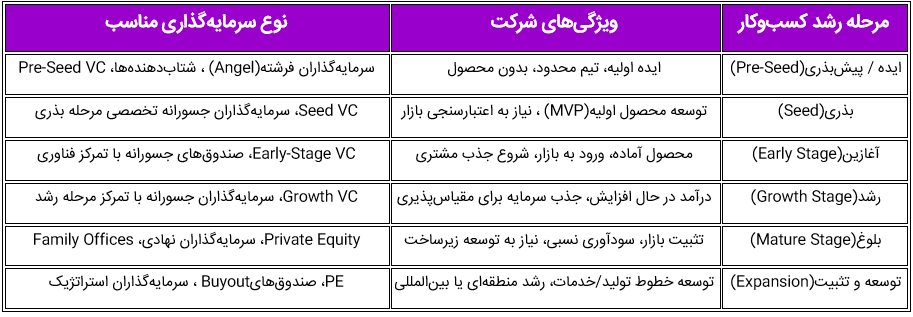

یکی از مهمترین تفاوتها بین VC و PE، زمان ورود سرمایهگذار در چرخه عمر شرکت است:

VC: در مراحل بذر (Seed)، پیشرشد (Early Stage) و گاهی رشد میانی (Growth) وارد میشود؛ در این مراحل، عدم قطعیتها بالاست، اما امکان رشد نمایی وجود دارد.

PE: معمولاً وارد شرکتهایی میشود که مدل درآمدی تثبیتشدهای دارند، بازار هدف مشخص است و نیازمند بهینهسازی ساختار سرمایه یا عملیاتی هستند.

سرمایهگذاری جسورانه در اقتصادهای دانشبنیان و نوآور، بهویژه در صنایع فناوری، زیستفناوری، هوش مصنوعی و سلامت دیجیتال نقش کلیدی ایفا میکند. این نوع سرمایهگذاری با پذیرش ریسک بالا، به خلق فرصتهای شغلی، ارتقای فناوریهای بومی، و ورود محصولات نوآور به بازار کمک میکند.

در مقابل، سرمایهگذاری خصوصی با بهینهسازی بهرهوری در شرکتهای موجود، اصلاح ساختارهای مالی و افزایش رقابتپذیری بنگاههای سنتی، زمینه رشد پایدار و افزایش ارزش اقتصادی را فراهم میسازد.

ترکیب این دو نوع سرمایهگذاری میتواند زنجیرهای از رشد را از ایده تا تجاریسازی و تثبیت اقتصادی شکل دهد.

در هر دو مدل سرمایهگذاری، ملاحظات حقوقی، مالیاتی، و نظارتی اهمیت بالایی دارد. تدوین قراردادهای مشارکت، تعیین سازوکارهای خروج، ارزیابی دقیق ریسک، و ساختاردهی مناسب به صندوقها یا شرکتهای سرمایهگذار، از جمله الزامات موفقیت این رویکردها محسوب میشود.

همچنین توسعه بازار ثانویه برای خروج سرمایهگذاران، نظاممند کردن ارزیابی ارزش شرکتهای غیربورسی، و آموزش تخصصی به مدیران صندوقها از چالشهای مهم در کشورهایی است که در مراحل اولیه توسعه این ابزارها قرار دارند.

سرمایهگذاری جسورانه و سرمایهگذاری خصوصی هر دو ابزارهای مهمی برای رشد و توسعه شرکتهای غیربورسی محسوب میشوند، اما در فلسفه سرمایهگذاری، مرحله ورود، سطح ریسکپذیری، و اهداف نهایی تفاوتهای اساسی دارند.

درک صحیح از تفاوتها و مکمل بودن این دو رویکرد، میتواند به سیاستگذاران، مدیران صندوقها، و کارآفرینان کمک کند تا تصمیمات هوشمندانهتری در مسیر رشد پایدار و ارزشآفرینی اقتصادی اتخاذ کنند.