در این مقاله، به بررسی تغییرات و پیشبینیهای جدید در بازارهای ارز پرداخته میشود که توسط بانک در گزارش ماهانه بازار ارز ارائه شده است. از جمله موضوعات اصلی گزارش میتوان به تضعیف دلار آمریکا، روند تقویت ارزهای مختلف همچون دلار کانادا و یورو، و تأثیرات ژئوپلیتیک بر ارزشگذاری ارزها اشاره کرد. تحلیلهای دقیق و بهروز از بازارهای جهانی، با بررسی عواملی نظیر سیاستهای پولی بانکهای مرکزی و تحولات اقتصادی مهم، به شما کمک خواهد کرد تا تصمیمات بهتری در زمینه سرمایهگذاری در بازار ارز اتخاذ کنید. این مقاله مخصوص کسانی است که میخواهند درک عمیقتری از شرایط فعلی و آینده بازارهای جهانی پیدا کنند.

دلار آمریکا (USD): از زمان انتشار گزارش ماهانه قبلی درباره بازار ارز، دیدگاه ما نسبت به تضعیف تدریجی گسترده دلار آمریکا، تغییری نکرده است. انتظار ما این است که افزایش جزئی ریسکهای ژئوپلیتیکی، موقتی بوده و احتمالاً مانعی بر سر راه پیشبینی ما مبنی بر تضعیف بیشتر دلار در آینده نخواهد بود. ما بر این باوریم که افت محسوس در دادههای اقتصادی ایالات متحده، میتواند محرک بعدی برای ادامه روند نزولی دلار باشد.

دلار کانادا (CAD): دلار کانادا اخیراً در مسیر تقویت قرار داشته، اما این تقویت عمدتاً ناشی از کاهش تمایل سرمایهگذاران به دلار آمریکا بوده، نه به دلیل عملکرد قوی اقتصاد کانادا. در واقع، احتمالاً رشد تولید ناخالص داخلی در سهماهه دوم سال در کانادا کاهش ملایمی را نشان خواهد داد، زیرا عدمقطعیتهای تجاری افزایش یافته و نرخ بیکاری نیز بیش از یک درصد بالاتر از سطح مطلوب قرار دارد.

یورو (EUR): ما انتظار داریم که تعدیل در انتظارات بیش از حد تهاجمی بازار نسبت به سیاستهای تسهیلی بانک مرکزی اروپا (ECB)، بتواند به ادامه روند صعودی یورو کمک کند. اگر رشد اقتصادی اروپا تا پایان سال ۲۰۲۵ در وضعیت مناسبی باقی بماند، ممکن است منطقه یورو در سال ۲۰۲۶ و پس از آن بهعنوان منطقه پیشرو در رشد اقتصادی مطرح شود، چرا که محرکهای مالی در حال افزایش هستند. این عوامل از ادامه روند صعودی یورو در ادامه سال ۲۰۲۵ و ورود به سال ۲۰۲۶ حمایت خواهند کرد.

پوند انگلیس (GBP): ما بر این باوریم که ریسکهای مربوط به قیمتگذاری بازار نسبت به سیاستگذاری بانک مرکزی انگلستان (BoE)، بیشتر به سمت تسهیل بیشتر متمایل است، چرا که کمیته سیاست پولی (MPC) تمرکز بیشتری بر وقفه تولیدی اقتصاد دارد. در عین حال، نبود فضای مالی کافی (برای محرکهای مالی جدید)، ممکن است موجب شود بازار بیش از پیش به تفاوتهای مالی بین بریتانیا و سایر کشورها در نیمه دوم سال توجه نشان دهد. ما انتظار داریم مجموعه این عوامل موجب شود که پوند در سهماهه سوم ضعیفترین ارز در میان ارزهای گروهG10 باشد.

ین ژاپن (JPY): افزایش قیمت نفت در پی درگیری ایران و اسرائیل، بهدرستی موجب تضعیف موقت ین شد، چرا که ژاپن برای تأمین انرژی به واردات نفت وابسته است. حال که این درگیری تقریبا تمام شده، ما انتظار تقویت ملایم ین را داریم. با این حال، بهدلیل آنکه معامله «خرید ین» همچنان پرطرفدار باقی مانده، روند تقویت ین احتمالاً آهسته خواهد بود. در نتیجه، ما پیشبینی نرخ USD/JPY در سهماهه سوم را از ۱۳۷ به ۱۴۰ افزایش میدهیم. بانک مرکزی ژاپن (BoJ) همچنان با صبر عمل خواهد کرد، اما تضعیف دلار آمریکا در نیمه دوم سال به نفع ین خواهد بود.

دلار استرالیا و نیوزلند (AUD و NZD): احتمالاً بانک مرکزی استرالیا (RBA) در تاریخ ۸ جولای، نرخ بهره را ۲۵ واحد دیگر کاهش خواهد داد. با این حال، بهدلیل آنکه بازار نرخ بهره (OIS) کاهش مجموعاً ۴۴ واحدی را برای ماههای جولای و آگوست پیشبینی کرده، موضع محافظهکارانه غیرمنتظره بیشتر دشوار خواهد بود. از منظر خارجی، تضعیف دلار آمریکا همچنان به نفع ارزهای استرالیا و نیوزلند خواهد بود، و ما انتظار داریم نرخ AUD در سهماهه سوم در سطح ۰.۶۵ تثبیت شود و در سهماهه چهارم اندکی به ۰.۶۶ افزایش یابد.

ما انتظار کاهش نرخ بهره آهستهتری از سوی بانک مرکزی نیوزلند (RBNZ) داریم، و بازار نیز توقف کاهش نرخ در جلسه ۹ جولای را از پیش در قیمتها لحاظ کرده است. بر این اساس، پیشبینی خود از نرخ NZD/USD را برای سهماهه سوم و چهارم به ترتیب به ۰.۶۱ و ۰.۶۲ بهروزرسانی میکنیم.

یوآن چین (CNH): آتشبس میان ایران و اسرائیل این امکان را فراهم کرده که کاخ سفید بار دیگر توجه خود را به موضوع تعرفهها معطوف کند. در تاریخ ۲۶ ژوئن، هاوارد لوتنیک به بلومبرگ گفت که توافقی با چین امضا شده است. اگرچه او از عبارت «توافق تجاری» استفاده کرد، ما این توافق را بیشتر در حد یک تفاهمنامه (MOU) میدانیم که مذاکرات قبلی در لندن را رسمی میکند، نه یک توافقنامه تجاری کامل. واکنش بازارهای آسیایی به این خبر بسیار محدود بود و ما انتظار داریم گفتوگوهای تجاری همچنان با نوسانات معمول دوره ریاست جمهوری ترامپ ادامه یابد. با این حال، از سرگیری ضعف دلار آمریکا باید نرخ USD/CNH را در سهماهه سوم به ۷.۱۵ برساند.

پزوی مکزیک (MXN): با وجود اصلاح صعودی در پیشبینیهای تورمی کوتاهمدت، حذف عبارت مربوط به حفظ نرخ بهره در سطوح محدودکننده از سوی بانک مرکزی مکزیک (Banxico)، از دیدگاه ما مبنی بر آغاز یک چرخه کاهش نرخ بهره طولانیمدت حمایت میکند. ما انتظار داریم نرخ بهره نهایی در مکزیک تا سهماهه سوم ۲۰۲۶ به ۶.۵ درصد برسد، که در محدوده برآورد نرخ واقعی خنثی از سوی بانک مرکزی قرار دارد. بنابراین، در راستای پیشبینی ما از سیاست پولی انبساطی و همچنین دیدگاه نسبتاً خوشبینانه بازار در خصوص وخامت اوضاع مالی مکزیک، ما پیشبینی نرخ USD/MXN را در سهماهه سوم و چهارم به ترتیب ۱۹.۵۵ و ۱۹.۶۰ حفظ میکنیم.

مدل BEER بانک CIBC، ارزش منصفانه نظری شاخصهای نرخ ارز مؤثر مبتنی بر تجارت را ارزیابی میکند. این ارزیابی از طریق یک رگرسیون پنلی واحد و در یک افق زمانی بلندمدت صورت میگیرد و مبتنی است بر عوامل فاندامنتال اقتصادی از جمله تراز حساب جاری، رابطه مبادله (Terms of Trade) و بهرهوری نیروی کار.

مدل بازگشتی REER بانک CIBC، انحراف شاخص نرخ مؤثر واقعی ارز (REER) را نسبت به میانگین بلندمدت آن مورد بررسی قرار میدهد. نتایج این مدل با یک ماه تأخیر منتشر میشود.

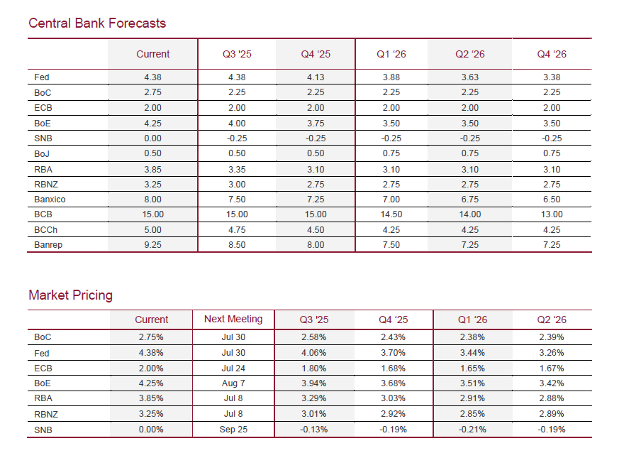

شاخص دلار آمریکا - سهماهه سوم ۲۰۲۵: ۹۷٫۶۰ │ سهماهه چهارم ۲۰۲۵: ۹۵٫۸۶

از زمان آخرین گزارش ماهانه ما درباره بازار ارز، تغییر چندانی در دیدگاه ما نسبت به روند تضعیف تدریجی و مداوم دلار آمریکا در سطح گسترده ایجاد نشده است. انتظار ما این است که افزایش اخیر در ریسکهای ژئوپلیتیکی، گذرا بوده و احتمالاً مانعی بر سر راه پیشبینی ما مبنی بر تضعیف بیشتر دلار نخواهد بود. ما پیشبینی میکنیم که رخداد بعدی میتواند ضعف اساسی در دادههای اقتصادی ایالات متحده باشد، که میتواند به کاهش بیشتر ارزش دلار منجر شود.

نرخ مؤثر تعرفه بر کالاهای وارداتی در ماه مه حدود ۸٪ بوده، در حالیکه برآورد نهایی مرکز بودجه دانشگاه ییل (Yale Budget Lab) برای اجرای کامل تعرفهها ۱۶٪ است. این در حالی است که نرخ تعرفهها پیش از دوران ترامپ ۳٪ بودهاند. این ارقام نشان میدهد که بخش عمده تأثیر این تعرفهها بر تورم و رشد اقتصادی هنوز نمایان نشده است. مقامات فدرال رزرو انتظار دارند که در ماههای تابستان، اثرات تعرفهها بهصورت محسوستری در دادهها ظاهر شوند، و این موضوع نشان میدهد که احتمال دارد تابستان امسال برخلاف سالهای گذشته، شاهد نوسانات بیشتری در بازار باشیم.

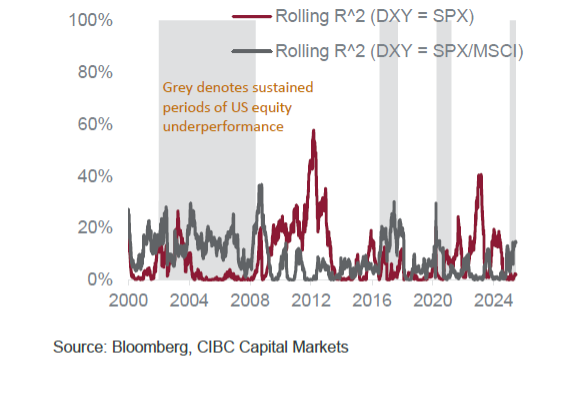

با توجه به افزایش نرخ پسانداز شخصی و اثر فعلاً محدود تعرفهها بر شاخص قیمت مصرفکننده (CPI)، انتظار داریم که حاشیه سود شرکتها در حال کاهش باشد. در گذشته شاید این موضوع تأثیر چندانی بر دلار نداشت، اما در شرایط فعلی، نمیتوان آن را نادیده گرفت. در نمودار پایین، بهروشنی دیده میشود که دلار آمریکا در حال حاضر بیشتر تحت تأثیر عملکرد نسبی بازار سهام آمریکا در مقایسه با بازارهای جهانی قرار دارد، زیرا سرمایهگذاران خارجی نگران تاثیر زیاد داراییهای آمریکایی هستند. به همین دلیل، ما انتظار داریم که ضعف در دادههای اقتصادی آمریکا و کاهش حاشیه سود شرکتها، باعث تداوم عملکرد ضعیفتر بورس آمریکا نسبت به بازارهای جهانی شود و همین موضوع دلار آمریکا را نیز بیشتر تحت فشار قرار خواهد داد.

نمودار: عملکرد اخیر دلار آمریکا بیشتر تحت تأثیر بازدهی نسبی بازار سهام بوده تا بازدهی مطلق.

دلار آمریکا/دلار کانادا: سهماهه سوم ۲۰۲۵: ۱.۳۷ │ سهماهه چهارم ۲۰۲۵: ۱.۳۶

دلار کانادا اخیراً در مسیر تقویت قرار گرفته است، اما این روند بیشتر به دلیل کاهش محبوبیت دلار آمریکا در میان سرمایهگذاران است، نه به دلیل عوامل فاندامنتال قوی در اقتصاد کانادا. در واقع، رشد تولید ناخالص داخلی کانادا در سهماهه دوم احتمالاً کاهش جزئی را نشان خواهد داد، چرا که عدم اطمینان در معاملات افزایش یافته است، و نرخ بیکاری بیش از یک درصد بالاتر از سطح سالم قرار دارد.

این شرایط، احتمال کاهش بیشتر نرخ بهره توسط بانک مرکزی کانادا را تقویت میکند و ما انتظار داریم دو مرحله کاهش ۲۵ واحدی نرخ بهره انجام شود تا نرخ بهره شبانه به ۲.۲۵٪ برسد. زمانبندی این کاهشها به دادههای جدید اقتصادی بستگی دارد؛ گزارشهای ضعیف اشتغال و تورم در ماه ژوئن برای تحقق کاهش نرخ بهره در جولای که ما فعلاً انتظار داریم، حیاتی است. سیاستگذاران در حال سنجش تأثیرات منفی تعرفهها بر رشد اقتصادی در مقابل تأثیرات مثبت آنها بر تورم هستند. تعرفهها باعث افزایش قیمت غذا و خودرو شدهاند و احتمالاً سایر کالاها نیز تحت تأثیر قرار خواهند گرفت. با این حال، انتظار میرود افزایش موقتی تورم ناشی از تعرفهها نهایتاً توسط کاهش تقاضا ناشی از بازار کار ضعیف و تقویت دلار کانادا جبران شود.

بازارها پیشبینی کاهش نرخ بهره توسط بانک مرکزی کانادا را کمی کمتر از حد انتظار ما لحاظ کردهاند و در مورد کاهش نرخ بهره فدرال رزرو بیش از حد خوشبین هستند. این موضوع میتواند در کوتاهمدت بر دلار کانادا فشار ایجاد کند، اما پیشرفت در مذاکرات تجاری طی ماههای آینده میتواند این فشار را تعدیل کرده و باعث شود نرخ USD/CAD تا پایان سهماهه سوم حدود ۱.۳۷ باقی بماند.

پس از آن، ما انتظار داریم در سهماهه چهارم نشانههایی از بهبود فعالیت اقتصادی دیده شود، با این پیشبینی که تعرفههای خودرو، همراه با تعرفههای آلومینیوم (و احتمالا فولاد)، بر کانادا برداشته شوند، بهطوری که تنها تعرفههای الوار باقی بمانند. همچنین، پیشرفتهای خوبی در جهت تجدید چارچوب توافقنامه تجاری USMCA در حال انجام است. ترکیب این عوامل به همراه بهبود رشد در سال ۲۰۲۶ و افزایش قیمت کالاهای اساسی، نشان میدهد که نرخ USD/CAD ممکن است تا پایان سال ۲۰۲۶ به حدود ۱.۳۴ برسد.

پیشبینی نرخ یورو/دلار: سهماهه سوم ۲۰۲۵: ۱.۱۶ │ سهماهه چهارم ۲۰۲۵: ۱.۱۸

پس از آنکه شاهد هشتمین کاهش نرخ بهره توسط بانک مرکزی اروپا (ECB) در این چرخه بودیم و نرخها به میانه بازه نرخ خنثی تخمینی بانک (۱.۷۵ تا ۲.۲۵ درصد) رسید، انتظار داریم با وجود ریسکهای خارجی مانند تعرفهها، ECB سیاست پولی خود را در سطوح کنونی حفظ کند.لازم به ذکر است که ECB در تلاش است حداکثر اختیارات را حفظ کند و تعهد داده است که رویکردی وابسته به دادهها و تصمیمگیری در هر نشست برای تعیین سیاست پولی مناسب اتخاذ نماید. بانک مرکزی اروپا، به دلیل ترکیب کاهش قیمت انرژی، مقاومت یورو و تعدیل در روند دستمزدها، پیشبینیهای شاخص قیمت مصرفکننده هماهنگ شده (HICP) برای سال ۲۰۲۶ را تعدیل کرده است. با این حال، بانک همچنان فرضیه بلندمدت ۲ درصدی HICP را برای سال ۲۰۲۷ حفظ کرده است که نشان میدهد حتی در حضور اختیار سیاستی، انتظار میرود ECB روند کند و ثابت خود را حفظ کند.

روند شدید کاهش نرخ بهره ECB باعث شده سیاست پولی از حالت محدودکننده به حالت خنثی تغییر یابد.

انتظار نداریم نیازی به اتخاذ سیاست انبساطی وجود داشته باشد، زیرا انتظار میرود حمایت مالی قابل توجهی از طریق هزینههای زیرساختی آلمان و/یا تقویت برنامههای دفاعی اتحادیه اروپا ارائه شود.

برنامه دفاعی، از طریق تسهیلات جدید و ۱۵۰ میلیارد یورویی SAFE (اقدام امنیتی برای اروپا)، احتمالاً اثرات مثبت کلان اقتصادی خواهد داشت، چرا که بخش عمده این منابع در منطقه باقی خواهد ماند. فرض وجود اثرات چندبرابری مثبت ناشی از افزایش هزینههای زیرساختی آلمان، که باعث تایید افزایشهای قوی اخیر در انتظارات سرمایهگذاران ZEW و موسسه IFO شده است، از عوامل حمایتکننده رشد اقتصادی و تقویت چشمانداز مثبت یورو است.

علاوه بر حمایتهای فاندامنتال، همانطور که از رشد قوی در انتظارات کسبوکارها و سرمایهگذاران آلمانی مشاهده میشود، باید به افزایش ارجاعات مقامات ECB، از جمله رئیس ECB، کریستین لاگارد، اشاره کرد که گفته است: «اکنون زمان درخشش یورو به عنوان ارز جهانی برای اروپا است.»

اگرچه برخی اعضای ECB ممکن است به زودی نسبت به سرعت افزایش ارزش یورو نگرانی پیدا کنند، ما همچنان یورو را در محدوده کمتر از ارزش منصفانه نسبی آن ارزیابی میکنیم، که تخمین ما حدود ۱.۳۰ دلار برای هر یورو است.

انتظار داریم تغییر در چشمانداز کلان اقتصادی، از جمله کاهش اعتماد به قابلیت اطمینان ایالات متحده به عنوان شریک تجاری و دفاعی، باعث افزایش تقاضای ذخایر یورو شود. گرچه انتظار خروج سریع از داراییهای دلاری را نداریم، اما میتوان انتظار داشت که تنوعسازی غیرفعال موجب افزایش تدریجی ذخایر یورو شده و از این طریق از رشد یورو در میانمدت حمایت کند.

نمودار: انتظارات IFO آلمان و نرخ EUR/USD

پوند/دلار – سهماهه سوم ۲۰۲۵: ۱.۳۵ | سهماهه چهارم ۲۰۲۵: ۱.۳۸

پس از اختلافنظر غیرمنتظره سه نفره در نشست ماه مه کمیته سیاست پولی (MPC)، تصمیمگیری در نشست ژوئن نیز با نوعی غافلگیری همراه بود؛ زیرا به جای دو نفر، سه نفر از اعضای کمیته به کاهش فوری نرخ بهره (به میزان ۲۵ واحد) از سطح فعلی ۴.۲۵ درصد رأی دادند. اینکه یکی از اعضای داخلی بانک انگلستان، رمزدن، نیز به اقدام فوری رأی داد، از دید ما تأییدکننده این نظر است که بانک مسیر کاهش تدریجی و محتاطانه نرخ بهره را دنبال میکند؛ مسیری که به احتمال زیاد به اقدامی در ماه آگوست منجر خواهد شد (در حال حاضر حدود ۲۱ واحد کاهش نرخ برای این بازه زمانی در بازار در قیمتگذاریها لحاظ شده است). رمزدن پیشتر نیز به عنوان یک عضو با رویکرد محافظهکارانه (dovish) شناخته شده و آخرینبار در ماه دسامبر نظر مخالف خود را اعلام کرده بود. ما معاون بانک را بهعنوان شاخصی برای جهتگیری سیاستگذاری تلقی میکنیم. با توجه به بیانیه بانک انگلستان که به نشانههای واضحی از کاهش فشار در بازار کار اشاره دارد – موضوعی که اخیراً توسط رئیس بانک، اندرو بیلی، نیز تأیید شده – میتوان گفت که حتی با وجود نگرانیها نسبت به تداوم نرخ بالای تورم در سال ۲۰۲۵ (بالاتر از ۳ درصد)، نرخ بهره احتمالاً بهصورت تدریجی کاهش خواهد یافت. ما انتظار داریم در ماه آگوست شاهد یک کاهش ۲۵ واحدی دیگر باشیم و پس از آن نیز کاهشهایی در ماههای نوامبر و فوریه انجام گیرد. این روند در نهایت باعث خواهد شد که نرخ بهره بانک تا سهماهه اول سال ۲۰۲۶ به سطحی که ما آن را نرخ خنثی (neutral) میدانیم – یعنی ۳.۵۰ درصد – برسد.

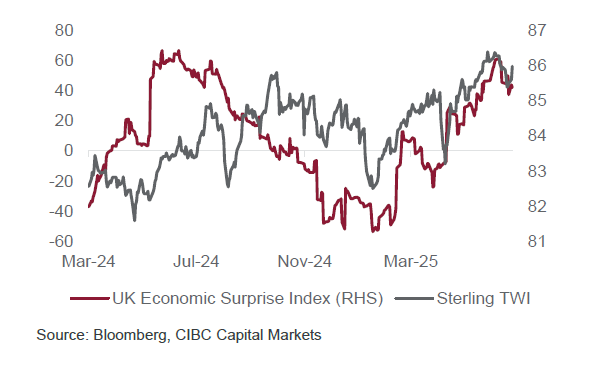

در حالی که انتظار داریم بانک انگلستان (BoE) با احتیاط به سیاست کاهش نرخ بهره ادامه دهد، اما عدم قطعیتهای مالی (fiscal uncertainty) همچنان یکی از عواملی است که میتواند باعث بیثباتی در قیمتگذاریهای بازار شود. در حال حاضر، بازار حدود ۴۵ واحد کاهش نرخ را تا گزارش سیاستگذاری پولی ماه نوامبر (پس از ارائه بودجه پاییزه) در قیمتگذاریها لحاظ کرده است. پس از آنکه اقتصاد بریتانیا در سهماهه نخست سال، سریعترین رشد فصلی خود (۰.۷ درصد نسبت به فصل قبل) در چهار فصل گذشته را تجربه کرد، انتظار میرود فعالیت اقتصادی بهطور محسوسی کاهش یابد. ضعف شاخصهای کلان در ابتدای فصل عمدتاً ناشی از واکنش مصرفکنندگان به ترکیب افزایش قیمتهای تعیینشده (administered prices) و افزایش مالیاتها بود. با وجود نگرانیها در مورد تضعیف بازار کار، طی سه سال گذشته تعداد فرصتهای شغلی ۵۶۴ هزار مورد کاهش یافته، اما دستمزدهای واقعی همچنان مثبت باقی ماندهاند. همچنین، شاخص اعتماد مصرفکننده GfK و/یا PMI بخش خدمات (نسخهی اولیه/فلش) حاکی از آناند که رشد تولید ناخالص داخلی در فصل جاری تقریباً نصف سرعت رشد فصل اول سال خواهد بود. با این حال، بازگشت شاخص PMI اولیه و نشانههایی از حرکت بازده اوراق قرضه ۱۰ ساله دولتی بریتانیا (Gilt) بهسمت میانه بازه یکساله خود (نزدیک به ۴.۳۲ درصد)، نشان میدهد که نگرانیها در خصوص سیاستهای مالی انقباضی(fiscal tightening) هنوز نباید بیش از حد بزرگنمایی شوند – هرچند که نمیتوان ریسکها را نادیده گرفت. اگرچه شاخص شگفتی اقتصادی بریتانیا (UK Economic Surprise Index) همچنان در سطح بالایی قرار دارد، اما اصلاح آن از سطوح نزدیک به بالاترین سطح یکسالهاش، نشاندهنده احتمال تثبیت (consolidation) در کوتاهمدت است. با اینوجود، ما انتظار داریم که هرگونه کاهش فوری در نرخ پوند باعث خریداری این ارز شود، چرا که نرخ GBP/USD بهسمت اوجهای سپتامبر ۲۰۲۱ در حوالی ۱.۳۹ تا پایان سال میلادی حرکت خواهد کرد.

نمودار: شاخص شگفتی اقتصادی بریتانیا و شاخص وزنی تجاری پوند (Sterling TWI)

یورو/فرانک – سهماهه سوم ۲۰۲۵: ۰.۹۵ | سهماهه چهارم ۲۰۲۵: ۰.۹۶

نشست سیاستگذاری ماه ژوئن بانک مرکزی سوئیس (SNB) منجر به ششمین کاهش نرخ بهره در چرخه فعلی شد. بازگشت نرخ بهره به مرز صفر (Zero Lower Bound) پیشتر بهخوبی در بازار پیشبینی شده بود؛ بهطوری که پیش از اعلام تصمیم، بازار تقریباً ۳۰ واحد کاهش را در قیمتگذاریها لحاظ کرده بود. این واقعیت که بیش از یک کاهش کامل ۲۵ واحدی در بازار لحاظ شده بود، نشاندهنده نوعی نگرانی باقیمانده (هرچند جزئی) است مبنی بر اینکه بانک مرکزی ممکن است مجبور شود پیش از موعد مقرر (سپتامبر) به نرخهای منفی بازگردد – اگرچه همچنان انتظار ما این است که این اتفاق در همان سپتامبر رخ دهد.

ما انتظار داریم بانک مرکزی سوئیس در تصمیم سیاستگذاری فصلی آینده (برای اولین بار از سپتامبر ۲۰۲۲) به نرخهای بهره منفی بازگردد. اگرچه این بانک تمایل دارد به دادههای تورمی کوتاهمدت واکنش نشان ندهد (و بر فشارهای تورمی میانمدت تمرکز کند)، اما ترکیب بازگشت به پویاییهای ضدتورمی در کوتاهمدت با کاهش چشمگیر پیشبینی نرخ تورم مصرفکننده (CPI) در سالهای ۲۰۲۵ و ۲۰۲۶ – بهویژه کاهش پیشبینی سال ۲۰۲۶ به میزان ۰.۳ درصد تا سطح ۰.۵ درصد – بیانگر نیاز به کاهش بیشتر نرخهاست. بیانیه همراه با این تصمیم بر ادامه نظارت بر شرایط سیاستی توسط بانک و آمادگی برای «تعدیل سیاست پولی در صورت لزوم» تأکید داشت. تکرار چنین راهنماییهای سیاستی نشان میدهد که بانک مرکزی هنوز مسیر خود را به پایان نرسانده است.

اصلاح در پیشبینی نرخ تورم نه تنها بازگشت به مرز صفر را توجیه میکند، بلکه احتمال بازگشت به نرخهای منفی را نیز تقویت میکند. این کاهش پیشبینی در حالی اعلام شده که بانک مرکزی از تنشهای تجاری که میتواند رشد اقتصادی را تحت فشار قرار دهد، ابراز نگرانی کرده است. انتظار میرود بانک مرکزی تمایل داشته باشد از مداخله مستقیم در بازار ارز پرهیز کند، چراکه سوئیس مجدداً وارد فهرست نظارتی وزارت خزانهداری آمریکا شده است. البته SNB همچنان باید نسبت به ریسکهای ژئوپولیتیکی که میتوانند موجب افزایش تقاضا برای فرانک بهعنوان دارایی امن شوند، هوشیار بماند. فراتر از این نگرانیها، بازگشت به نرخهای منفی هنوز بهطور کامل در بازار لحاظ نشده است؛ در حال حاضر تنها حدود ۱۳ واحد کاهش در قیمتها منعکس شده است. افزایش قیمتگذاری چنین سیاستی، در صورت کاهش تنشهای ژئوپولیتیکی، میتواند بهتدریج منجر به افزایش معاملات فروش فرانک (CHF short) شود و در نتیجه از روند صعودی یورو/فرانک حمایت کند.

نرخ یورو/کرون سوئد – سهماهه سوم ۲۰۲۵: ۱۰.۸۰ | سهماهه چهارم ۲۰۲۵: ۱۰.۶۰

کرون سوئد (SEK) در نیمه اول سال، قویترین عملکرد را در میان ارزهای گروه G10 در برابر دلار آمریکا و یورو از خود نشان داد؛ این ارز در برابر دلار آمریکا ۱۷٪ صعود داشت. با این حال، اگرچه کرون در شش ماه نخست عملکردی فراتر از انتظار داشت، در ماه گذشته با توجه به تداوم عدمقطعیتهای مربوط به ریسک و تغییر مسیر نرخ نهایی بهره توسط بانک مرکزی سوئد (Riksbank) به میزان ۲۵ واحد، عملکرد ضعیفتری داشته است.

بازار بهطور کامل انتظار داشت که در نشست سیاستگذاری ماه ژوئن بانک مرکزی سوئد، یک کاهش ۲۵ واحدی دیگر نرخ بهره تا سطح ۲.۰۰٪اعمال شود. علاوه بر این کاهش نرخ، بانک مسیر نرخ بهره آینده را نیز نزولیتر پیشبینی کرد. در بیانیه آمده بود: «اقتصاد دچار کاهش مومنتوم شده و تورم نسبت به پیشبینی قبلی پایینتر خواهد بود.» این دیدگاه منفی با انتشار پنجمین اصلاح متوالی در شاخص تمایلات اقتصادی تأیید شد. عدد ۹۲.۸ در این شاخص، پایینترین سطح از مارس ۲۰۲۴ تاکنون است، و کاهش ماهانه آن بیشترین افت از آوریل ۲۰۲۳ محسوب میشود. اگرچه مسیر جدید نرخ بهره باعث شده بازار به احتمال کاهش بیشتر نرخ در تصمیمگیری نوامبر بیندیشد، ما هنوز نسبت به مزایای اعمال سیاست پولی سستتر متقاعد نشدهایم.

فرض ما این است که نرخ بهره احتمالاً در سطح ۲.۰۰٪ باقی خواهد ماند، با وجود اینکه رئیس بانک مرکزی در کنفرانس خبری پس از تصمیم اعلام کرد که ریسکهای افزایش تورم، از جمله فشارهای دستمزدی، همچنان تحت کنترل هستند. در واقع میتوان گفت که رئیس بانک مرکزی تلاش داشت تا برداشتهای بیشازحد محافظه کارانه را کمرنگ جلوه دهد، هرچند مسیر نرخ نهایی تغییر کرده است. ما نسبت به پیشبینی کاهش بیشتر نرخ بهره محتاط هستیم، چرا که اعتماد مصرفکنندگان برای نخستین بار در هشت ماه گذشته دو ماه پیاپی افزایش یافته است؛ این امر چشمانداز مصرف در نیمه دوم سال را تقویت میکند. بهبود در روند مصرف، از تقویت کرون سوئد حمایت میکند و زمینه را برای بازگشت نرخ یورو/کرون به کفهای ماه آوریل در حدود ۱۰.۶۰ در سهماهه چهارم فراهم میسازد.

نرخ یورو/کرون نروژ – سهماهه سوم ۲۰۲۵: ۱۱.۵۰ | سهماهه چهارم ۲۰۲۵: ۱۱.۲۵

کاهش ۲۵ واحدی نرخ بهره توسط بانک مرکزی نروژ (Norges Bank) در نشست سیاستگذاری ماه ژوئن، هم برای ما و هم برای بازار غافلگیرکننده بود. همانطور که در گزارش قبلی خود تأکید کرده بودیم، پس از تغییر دستورالعمل بانک به عبارت «کاهش بسیار محتمل نرخ بهره در طول سال ۲۰۲۵»، انتظار داشتیم که این نهاد تا پاییز برای اقدام صبر کند، بهویژه با توجه به تداوم محدودیتها در بازار کار.

رئیس بانک مرکزی، وولدن باخه، تلاش کرد این غافلگیری بازار را کاهش دهد و گفت که بانک در ماه مارس اشاره کرده بود: «اگر تورم موقتیتر از حد انتظار باشد، این امر مستلزم کاهش سریعتر نرخ بهره خواهد بود.» هرچند دادههای اخیر CPI (شاخص قیمت مصرفکننده) اصلاحی ملایم را نشان میدهند — بهویژه که شاخص تورم بدون احتساب انرژی در ماه مه به ۲.۸٪ کاهش یافت، که افتی نسبت به اوج ۳.۴٪ در اوایل سال محسوب میشود — اما نبود هیچگونه هشدار سیاستی، میتواند برای اعتبار آینده سیاستگذاری مشکلساز باشد.

با آنکه بانک نروژ کاهش فشارهای سیاستی را بهعنوان توجیهی برای این اقدام زودهنگام مطرح کرد، اما در بیانیه همراه کاهش نرخ تصریح شده بود که «کالاها و خدمات تولیدشده در داخل کشور، باعث حفظ تورم در سطحی نسبتاً بالا خواهند شد.» این موضوع نشان میدهد که با وجود کاهش زودتر از موعد نرخ بهره، این صرفاً شتاب در روند تنظیم سیاستی است، نه تقویت آن. بنابراین، ما در پیشبینی کاهش بیشتر نرخ بهره در سال جاری محتاط هستیم، هرچند بازار در حال حاضر حدود ۴۳.۵ واحد کاهش دیگر را در قیمتگذاریها لحاظ کرده است. با فرض ادامه اقدامات نسبتاً ملایم سیاستگذاری، انتظار میرود که اختلاف نرخهای بهره همچنان در سطوح بالاتر باقی بماند. این امر حاکی از آن است که کرون نروژ در مسیر تقویت در برابر یورو قرار دارد و میتواند تا پایان سال به سطح ۱۱.۲۵ برسد و در اوایل سال ۲۰۲۶ نیز سطح ۱۱.۱۵ را که معادل ۶۱.۸٪ اصلاح فیبوناچی از دامنه حرکتی ۹.۶۰۷۱ تا ۱۲.۲۲۲۳ از آگوست ۲۰۲۲ تاکنون است، آزمایش کند.

نرخ دلار/یوان – سهماهه سوم ۲۰۲۵: ۷.۱۵ | سهماهه چهارم ۲۰۲۵: ۷.۱۲

درگیری ایران و اسرائیل برای مدتی تمرکز ژئوپلیتیکی را از موضوع تعرفهها منحرف کرد. پس از پایان درگیریها، اخبار مربوط به مذاکرات تجاری چین دوباره در صدر قرار گرفت. روز پنجشنبه، وزیر بازرگانی آمریکا، لوتنیک، اعلام کرد که توافقی با چین در تاریخ ۲۴ ژوئن امضا شده است. هرچند لوتنیک از عبارت «توافق تجاری» استفاده کرد، رسانههای دولتی چین این توافق را بهصورت محدود و متمرکز بر موضوعاتی مانند صادرات عناصر کمیاب چین توصیف کردند.

ما این توافق ۲۴ جولای را بیشتر شبیه به یک «تفاهمنامه» میدانیم، نه یک توافق تجاری کامل. با اینکه نکات مثبتی دارد – در بهترین حالت میتوان آن را گامی در جهت اعتمادسازی بر سر کالاهای خاص (مانند صادرات عناصر نادر به آمریکا و صادرات اتان به چین) دانست که راه را برای مذاکرات بعدی هموار میکند – اما هنوز یک توافق تجاری جامع که همه مسائل تجاری را پوشش دهد، محسوب نمیشود. نه لوتنیک و نه بیانیه رسمی چین هیچ اشارهای به کاهش تعرفهها نکردهاند. به نظر ما، آمریکا در حال حاضر اولویت را به توافق با کشورهای «دوست» تا قبل از ضربالاجل ۹ جولای داده و مذاکرات جامعتر با چین را برای اواخر سال در نظر گرفته است.

دادههای اقتصادی چین نیز در ظاهر مثبت بودهاند. شاخص خردهفروشی در ماه مه رشد بالاتری از انتظار داشت (+۶.۴٪ نسبت به مدت مشابه سال قبل، در مقابل پیشبینی ۴.۹٪)، که نشان میدهد تقاضای مصرفکننده که پیشتر ضعیف بود، بهبود یافته است. با این حال، به نظر ما این افزایش موقتی بوده است. نمودار شماره ۱ نشان میدهد که پس از تغییرات فصلی، افزایش ۲.۸٪ ماهانه در ماه مه در واقع صرفاً جبران ضعف ماه آوریل بوده است. دادههای شاخص خردهفروشی عملاً همچنان از روند رشد ۴٪ که از سال ۲۰۲۲ دیده میشود، پیروی میکنند. بنابراین، استدلال برای آغاز شتاب مصرف در چین دشوار است.

دادههای غافلگیرکننده خردهفروشی در ماه مه تحتتأثیر برنامه «مبادله کالاهای مصرفی» دولت چین بوده که در آن، برای تعویض اقلام بزرگ و فرسوده مانند لوازم خانگی و خودروها با مدلهای جدید، به مصرفکنندگان یارانه داده شد. گرچه این برنامه در کوتاهمدت موفق بوده (گزارشها حاکی از آن است که دولتهای محلی بودجه تخصیصیافته برای این یارانهها را به پایان رساندهاند)، ما انتظار داریم که در میانمدت باعث کاهش شاخص خردهفروشی شود. چون مصرفکنندگان زمان خریدهای آتی خود را جلو انداختهاند، احتمال کاهش تقاضا در دورههای بعدی وجود دارد.

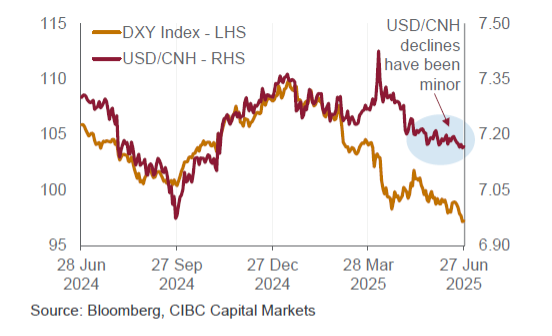

از آنجا که جزئیات مربوط به دادههای اقتصادی چین و مذاکرات تجاری با آمریکا به اندازه تیترها مثبت نیستند، ما انتظار تقویت چشمگیر یوان را نداریم. با این حال، تضعیف مستمر دلار آمریکا میتواند همچنان به سود یوان تمام شود (نمودار شماره ۲ را ببینید). ما انتظار داریم که حرکت نرخ دلار/یوان تدریجیتر از روند کاهشی شاخص دلار (DXY) باشد. اکنون پیشبینی میکنیم که یوان تا سهماهه سوم به ۷.۱۵ و تا سهماهه چهارم به ۷.۱۲ تقویت شود.

نمودار: دادههای قوی خردهفروشی در ماه مه تنها جبران ضعف ماه آوریل بوده است. روند رشد همچنان ۴٪ است.

نمودار: کاهش نرخ دلار/یوان در مقایسه با شاخص دلار (DXY) جزئی بوده است. ما معتقدیم بانک مرکزی چین (PBoC) روند تقویت یوان را کند کرده است.

نرخ دلار/ین – سهماهه سوم ۲۰۲۵: ۱۴۰ | سهماهه چهارم ۲۰۲۵: ۱۳۷

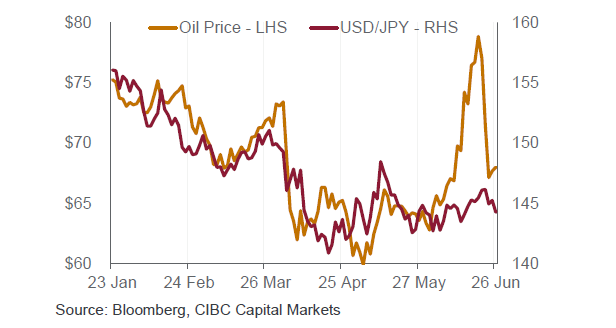

درگیری ایران و اسرائیل بین ۱۳ تا ۲۳ ژوئن، وقفهای موقتی در فرضیه ما درباره تضعیف دلار آمریکا در برابر ین ایجاد کرد. اگرچه ین معمولاً در زمان بیثباتیهای ژئوپلیتیکی بهعنوان ارز امن در نظر گرفته میشود، اما ما معتقدیم ضعف اخیر آن توجیهپذیر بوده است. حدود ۹۷٪ از مصرف نفت ژاپن از طریق واردات تأمین میشود و کسری تراز تجاری این کشور همواره همبستگی بالایی با قیمت نفت داشته است.

در هفته ۱۶ تا ۲۰ ژوئن، همزمان با افزایش قیمت نفت، نرخ دلار/ین نیز افزایش یافت؛ با این حال، حساسیت ین به قیمت نفت (بتا) در آن هفته کمتر از میانگین تاریخیاش بود (نمودار اول را ببینید). هفته گذشته نگران آن بودیم که نرخ دلار/ین ممکن است بهطور موقت تا سطح ۱۵۵–۱۶۰افزایش یابد (مطابق با همبستگی مشاهدهشده در بازه ژانویه تا مه). اما اکنون، با تثبیت آتشبس میان ایران و اسرائیل، نگرانی ما از جهش ناگهانی نرخ کاهش یافته است. با این حال، معتقدیم روند نزولی نرخ دلار/ین کندتر از آن چیزی خواهد بود که اوایل ژوئن تصور میکردیم. در نتیجه، هدف خود را برای نرخ دلار/ین در سهماهه سوم از ۱۳۷ به ۱۴۰ اصلاح میکنیم. ما انتظار داریم با کاهش مزیت «استثناگرایی» آمریکا، ین تقویت شود، اما پوزیشنهای معاملاتی بازار نشان میدهد که عبور از سطح ۱۴۰ آسان نخواهد بود.

افزایش نرخ بهره بیشتر در سال ۲۰۲۵ توسط بانک مرکزی ژاپن (BoJ) بخشی از فرضیه صعودی ما برای ین نبوده، اما چشمانداز سیاست پولی یکی از دلایل تمایل بازار به خرید ین است. با این حال، ما معتقدیم که معاملهگران ممکن است با موضعگیری محتاطانه بانک مرکزی ژاپن در نیمه دوم سال ناامید شوند. در نشست ۱۷ ژوئن، رئیس بانک مرکزی، آقای اوئدا، اشاره جزئی به نوسانات قیمت نفت داشت. همچنین او تأکید کرد که تورم پایه در ژاپن همچنان زیر ۲٪ است (اگرچه تورم اصلی در ماه مه به بالاترین سطح دو ساله یعنی ۳.۷٪ نسبت به سال قبل رسیده بود).

شکیبایی بانک مرکزی ژاپن چیز جدیدی نیست؛ واکنش کند این نهاد در جریان جنگ روسیه و اوکراین در سال ۲۰۲۲ نیز همین را نشان داد. با اینکه در آن زمان قیمت انرژی و نرخ دلار/ین افزایش یافت، بانک مرکزی نه نرخ بهره را افزایش داد و نه سیاست کنترل منحنی بازده (YCC) را کنار گذاشت. ما انتظار داریم که بانک مرکزی همچنان رویکرد «صبر بدون اقدام» را در پیش بگیرد تا ببیند آیا تورم بالا در ماههای اخیر منجر به افزایش دستمزد در بهار آینده خواهد شد یا نه. به نظر ما، افزایش بعدی نرخ بهره ممکن است در سهماهه اول سال ۲۰۲۶ رخ دهد.

در خصوص ثبات اوراق قرضه بلندمدت ژاپن (JGB)، رشد اخیر بازار اوراق (در پی ریسکهای ژئوپلیتیکی) و تغییرات در عرضه اوراق، نگرانیها را کاهش دادهاند. در خصوص انتشار اوراق بلندمدت، وزارت دارایی ژاپن در تاریخ ۲۰ ژوئن اعلام کرد که میزان انتشار اوراق ۳۰ تا ۴۰ ساله را بهمیزان ۱۰۰ میلیارد ین در هر مزایده کاهش خواهد داد. ما معتقدیم این تحولات برای رفع نگرانیهای میانمدت در مورد عرضه اوراق قرضه کافی هستند.

نمودار: همبستگی بین ین ژاپن و نفت در ماه ژوئن در واقع کاهش یافت؛ بتای قبلی نشان میداد که نرخ دلار/ین باید در محدوده ۱۵۵ تا ۱۶۰ قرار میگرفت.

نمودار: بانک مرکزی ژاپن در جریان جهش قیمت نفت در سال ۲۰۲۲ شکیبا بود.

نرخ دلار استرالیا/دلار آمریکا – سهماهه سوم ۲۰۲۵: ۰.۶۵ | سهماهه چهارم ۲۰۲۵: ۰.۶۶

تصمیم بانک مرکزی استرالیا (RBA) در ماه مه، راه را برای کاهش دوباره نرخ بهره در نشست ۸ جولای باز گذاشت، و ما معتقدیم که رئیس بانک، بولاک، و کمیته سیاست پولی از این فرصت برای کاهش ۲۵ واحدث نرخ بهره استفاده خواهند کرد. اگرچه تعرفههای اعمالشده در «روز آزادی» عامل اصلی چرخش متمایل به سیاست محافظهکارانه RBA در ماه مه بودند، اما بولاک پیشتر اشاره کرده بود که حتی بدون ابهامهای تجاری نیز، نرخ تورم (CPI) در حال بازگشت به هدف تعیینشده است و همین موضوع کاهش نرخ در ماه مه را توجیه میکرد. جنگ تجاری صرفاً به باور موجود مبنی بر «کاهش نرخ بهره با اطمینان» قدرت بیشتری بخشید.

نشست RBA در ۸ ژوئیه، تنها یک روز پیش از ضربالاجل تعیینشده توسط ترامپ برای تعرفههای متقابل در ۹ جولای برگزار میشود. از این رو، احتمال اندکی وجود دارد که RBA رویکرد «صبر بدون اقدام» را در پیش بگیرد و منتظر یک توافق تجاری احتمالی میان آمریکا و استرالیا بماند. با این حال، بهنظر ما، تورم شاخص قیمت مصرفکننده (CPI) بهاندازه کافی کاهش یافته تا RBA بتواند دوباره اقدام کند. با اینکه بازار کار نسبتاً سالم است و نرخ بیکاری ۴.۱٪ است، اما «منحنی فیلیپس» استرالیا نشان میدهد که اشتغال محدود دیگر باعث ایجاد مارپیچ دستمزد–قیمت نمیشود (نمودار را ببینید).

در ماه مه، گزارش CPI کل بهطور غافلگیرکنندهای به ۲.۱٪ رسید (مطابق با پیشبینی بازار)، و اکنون در پایینترین سطح از بازه هدف ۲ تا ۳درصدی بانک مرکزی قرار دارد. تورم میانگین تعدیلشده (trimmed mean CPI) نیز در ماه مه به ۲.۴٪ رسید که نزدیک به نقطه میانی هدف است و از سطح ۲.۸٪ در ماه آوریل بهطور قابلتوجهی کاهش یافته است. با آنکه RBA تأکید بیشتری بر دادههای فصلی CPI دارد (که گزارش فصل دوم در تاریخ ۳۰ ژوئیه، پس از نشست سیاستگذاری منتشر خواهد شد)، ما معتقدیم که دادههای ماهانه تورم بهاندازهای پایین هستند که بانک بتواند همین حالا نرخ را کاهش دهد، نه اینکه صبر کند.

بازار OIS (سوآپ نرخ بهره یکشبه) در استرالیا، کاهش ۲۴ واحدی برای نشست جولای و ۴۴ واحدی تا ماه آگوست را در قیمتها لحاظ کرده است. بنابراین، بانک مرکزی فضای زیادی برای غافلگیری بازار به سمت رویکرد محافظهکارانهتر ندارد. ما در مورد احتمال یک کاهش نرخ دیگر در ماه آگوست چندان مطمئن نیستیم، بهویژه اگر در آن زمان شفافیت بیشتری درباره روابط تجاری آمریکا با استرالیا و چین حاصل شده باشد.با توجه به اینکه سیاست محافظهکارانه RBA از قبل در بازار لحاظ شده و نیز با فرض تداوم ضعف دلار آمریکا، پیشبینی خود برای نرخAUD/USD را در سهماهه سوم به میزان ۰.۰۲ واحد افزایش داده و به ۰.۶۵ و در سهماهه چهارم به ۰.۶۶ رساندهایم، که نزدیک به سطوح فعلی است. موضوع «فروش داراییهای آمریکایی» احتمالاً به سود ارزهای دیگر و به زیان دلار آمریکا تمام خواهد شد.

نمودار: منحنی فیلیپس استرالیا نشان میدهد که تورم دیگر تحت تأثیر فشردگی بازار کار نیست.

نرخ دلار نیوزلند/دلار آمریکا– سهماهه سوم ۲۰۲۵: ۰.۶۱ | سهماهه چهارم ۲۰۲۵: ۰.۶۲

برخلاف چشمانداز سیاست پولی در استرالیا، ما و بازار انتظار داریم بانک مرکزی نیوزلند (RBNZ) رویکردی کندتر در زمینه کاهش نرخ بهره اتخاذ کند، و به احتمال زیاد در نشست بعدی خود در ۹ جولای نرخها را بدون تغییر نگه دارد. RBNZ در نشست سیاستگذاری قبلی در تاریخ ۲۸ مه چنین سیگنالی داد. در آن نشست، نرخ بهره رسمی (OCR) با کاهش ۲۵ واحدی به ۳.۲۵٪ رسید، اما لحن بیانیه و کنفرانس خبری نشانهای قوی برای کاهش دوباره نرخ در ماه جولای ارائه نداد.

نکته قابلتوجه این است که رأیگیری کمیته سیاست پولی– که نخستین رأیگیری پس از اصلاحات شفافسازی توسط رئیس جدید، هاوکسبی بود – با یک مخالفت غیرمنتظره انقباضی همراه شد. هنگامی که از هاوکسبی درباره نبود اجماع (۵ رأی موافق و ۱ رأی مخالف) سؤال شد، او توضیح داد که بر سر جهتگیری نرخ بهره اجماع وجود دارد، اما در مورد زمانبندی اختلاف نظرهایی هست.

از زمان نشست ماه مه تاکنون، دادههای اقتصادی مهم زیادی منتشر نشدهاند. تولید ناخالص داخلی فصل اول که در ۱۸ ژوئن منتشر شد، اندکی بهتر از پیشبینیها بود: رشد فصلی ۰.۸٪ در مقابل پیشبینی ۰.۷٪. گزارش بعدی CPI (تورم مصرفکننده) برای فصل دوم قرار است در ۲۱جولای منتشر شود. برخلاف استرالیا، اداره آمار نیوزلند دادههای ماهانه تورم را منتشر نمیکند. ما معتقدیم MPC تا زمان انتشار CPI فصل دوم صبر خواهد کرد و سپس تصمیم به کاهش احتمالی نرخ خواهد گرفت.

در مورد نرخ نهایی (ترمینال)، گزارش سیاست پولی ماه مه (MPS) پیشبینی کرد که نرخ OCR تا سهماهه اول ۲۰۲۶ به ۲.۸۵٪ کاهش یابد (نمودار را ببینید). هرچند این پیشبینی از کاهش تا سطح ۲.۸۵٪ (در مقایسه با ۳.۱۰٪ قبلی) حکایت دارد، اما با توجه به اینکه نرخ بهره کنونی به این سطح نهایی نزدیک شده است، منطقی است که بانک مرکزی نیوزلند با سرعتی کمتر عمل کند. فراتر از کاهش نرخ مورد انتظار در ماه آگوست، ما معتقدیم آخرین کاهش نرخ در چرخه انبساطی RBNZ در نشست ۲۶ نوامبر انجام خواهد شد.

مشابه دیدگاه ما درباره جفت ارز AUD/USD، ما بر این باوریم که موضوع «فروش داراییهای آمریکایی» به نفع دلار نیوزلند (NZD) خواهد بود. ما پیشبینی خود را برای نرخ NZD/USD در سهماهه سوم برابر با ۰.۶۱ (نزدیک به سطوح فعلی) و در سهماهه چهارم برابر با ۰.۶۲ بهروز کردهایم. با نزدیک شدن RBNZ به پایان چرخه کاهش نرخ خود، انتظار میرود دلار نیوزلند در سهماهه چهارم عملکرد بهتری نسبت به دلار استرالیا داشته باشد. ادامه کاهش نرخ توسط RBA در مقابل گامهای کندتر RBNZ، احتمالاً باعث کاهش نسبی نرخ AUD/NZD و حرکت آن به سمت ۱.۰۶ در سهماهه چهارم خواهد شد.

نمودار: گزارش سیاست پولی ماه مه به کاهش نرخ در سهماهه سوم اشاره دارد، اما زمان آن بهاحتمال زیاد به جای ژوئیه، در ماه آگوست خواهد بود.