ما انتظار داریم:

(1) نرخ بهره بدون تغییر باقی بماند؛

و(2) کاهش خرید اوراق قرضه دولتی ژاپن (JGB) از آوریل ۲۰۲۶ با سرعت کمتری انجام شود.

نرخ بهره سیاستی: ما انتظار داریم که بانک مرکزی ژاپن در نشست آتی سیاست پولی که برای ۱۶ تا ۱۷ ژوئن برنامهریزی شده، نرخ بهره خود را بدون تغییر حفظ کند. لازم به ذکر است که کاهش خرید اوراق قرضه دولتی با هدفی متفاوت از تنظیم نرخ بهره انجام میشود و معتقدیم باید این دو موضوع را بهصورت جداگانه بررسی کرد.

کنفرانس مطبوعاتی رئیس بانک مرکزی، کازوئو اوئدا: با توجه به وضعیت فعلی مذاکرات تعرفهای کشورهای مختلف و نبود دادههای اقتصادی کافی درباره تأثیر تعرفهها، ما بر این باوریم که آقای اوئدا در کنفرانس مطبوعاتی پس از نشست، احتمالاً نکته جدیدی درباره اقتصاد و قیمتها بیان نخواهد کرد، مگر اینکه در نشست سران آمریکا و ژاپن که همزمان با اجلاس کشورهای گروه 7 یا G7 در تاریخ ۱۵ تا ۱۷ ژوئن برگزار میشود، توافق غیرمنتظرهای حاصل شود.

کاهش خرید اوراق قرضه دولتی ژاپن:

ظاهراً بانک مرکزی ژاپن در حال بررسی کاهش سرعت روند کاهش خرید اوراق قرضه دولتی از آوریل ۲۰۲۶ است. ما فکر میکنیم بانک مرکزی تمایلی به یکپارچهسازی دستهبندی سررسیدها برای پوشش منطقه اوراق فوقبلندمدت ندارد، زیرا سیاست اصلی آن این است که شکلگیری نرخ بهره را به بازار واگذار کند.

این گزارش، نخستین گزارش از مجموعه جدید «رصد بانک مرکزی ژاپن» است. پیش از این، گزارشهای مربوط به بانک مرکزی ژاپن بهطور جداگانه با عناوینی مانند «نگاهی به نشست سیاست پولی BOJ» یا «نشست سیاست پولی BOJ» منتشر میشد. در این مجموعه، ما بهروزرسانیهایی از دیدگاه خود در مورد بنیادهای اقتصاد ژاپن و بازار نرخ بهره ارائه میدهیم.

نشست سیاست پولی: انتظار میرود نرخ سیاستی بدون تغییر باقی بماند

ما انتظار داریم که بانک مرکزی ژاپن در نشست سیاست پولی خود در تاریخ ۱۶ تا ۱۷ ژوئن، نرخ سیاستی خود را بدون تغییر حفظ کند. اولاً، هنوز نتیجهای از مذاکرات تعرفهای میان آمریکا و ژاپن حاصل نشده است. ثانیاً، دادهها هنوز تأثیر سیاستهای تعرفهای آمریکا بر اقتصاد و قیمتهای ژاپن را تأیید نکردهاند. در چنین شرایطی که با دو سطح از عدمقطعیت مواجه هستیم، انتظار داریم بانک مرکزی نرخ سیاستی خود را ثابت نگه دارد و منتظر بماند تا روند تحولات اقتصادی و قیمتی روشنتر شود.

این بار تمرکز ما کمتر بر نرخ سیاستی و بیشتر بر دو موضوع زیر است:

(1) ارزیابی میاندورهای از کاهش خرید اوراق قرضه دولتی ژاپن ،(2) اظهارات رئیس بانک مرکزی، کازوئو اوئدا، درباره مذاکرات تعرفهای و وضعیت اقتصادی در کنفرانس مطبوعاتی پس از نشست سیاست پولی.

نکته قابلتوجه (۱): کاهش خرید اوراق قرضه JGB با عملیات نرخ بهره کوتاهمدت مبتنی بر عوامل فاندامنتال متفاوت است

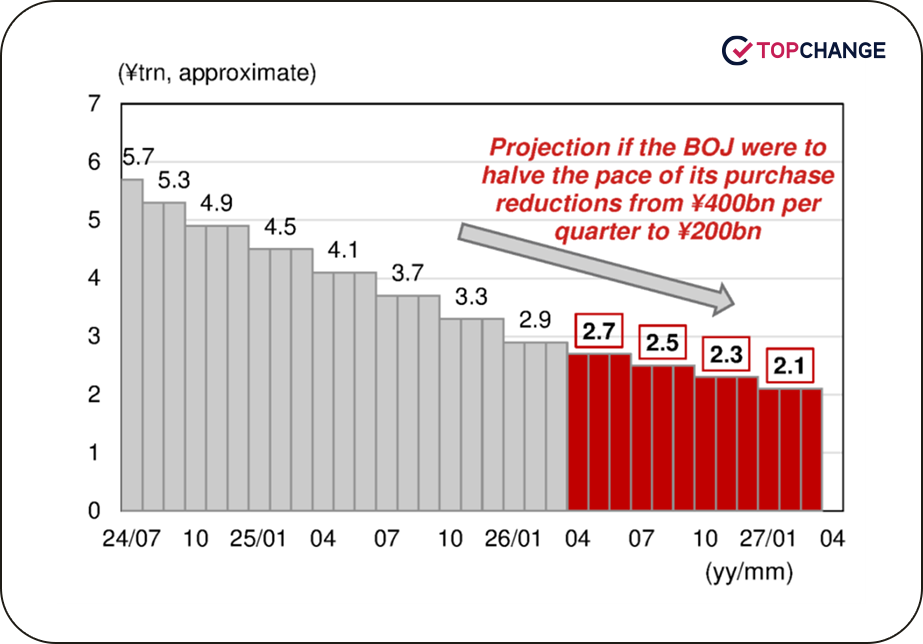

در نشست ژوئن، قرار است بانک مرکزی ارزیابی میاندورهای از تصمیمی که در نشست جولای ۲۰۲۴ برای کاهش خرید اوراق قرضه دولتی اتخاذ شد، ارائه دهد. بر اساس گزارشهای نظری، بهنظر میرسد که بانک مرکزی در حال بررسی این موارد است: (1) ادامه برنامه فعلی تا پایان مارس ۲۰۲۶ (کاهش خرید اوراق به میزان ۴۰۰ میلیارد ین در هر فصل)، (2) تمدید دوره کاهش خریدها از آوریل ۲۰۲۶ به مدت یک سال دیگر، همراه با کاهش سرعت روند کاهش (که در ادامه بیشتر به آن میپردازیم).

بار دیگر یادآوری این نکته اهمیت دارد که کاهش خرید اوراق JGB از سوی بانک مرکزی با هدف تشویق بازار به شکلگیری خودمختار نرخ بهره انجام میشود، در حالی که تنظیمات نرخ سیاستی با هدف حفظ ثبات قیمتی و بر اساس بررسی دقیق عوامل فاندامنتالی مانند وضعیت اقتصاد و قیمتها صورت میگیرد. به عبارت دیگر، حتی اگر بانک مرکزی در این نشست تصمیم بگیرد که روند کاهش خرید اوراق را کندتر کند، این موضوع نباید بهطور مستقیم بر تصمیمات آینده درباره نرخ سیاستی تأثیر بگذارد.

در سخنرانی مورخ ۷ ژوئن، معاون رئیس بانک مرکزی، شینیچی اوچیدا، عنوان کرد که بسیاری از بانکهای مرکزی در حال حاضر اندازه ترازنامه خود را از هدایت نرخهای بهره کوتاهمدت جدا میکنند. وی در این سخنرانی گفت، سودی که بانک مرکزی ژاپن به سپردههای جاری در حسابهای خود میپردازد، این امکان را بهطور عملی فراهم کرده است که بتواند بهطور مستقل هم ترازنامه خود و هم نرخ سیاستی را مدیریت کند.

نکته قابلتوجه (۲): انتظار نمیرود تغییری اساسی در ارزیابی بانک مرکزی از وضعیت اقتصاد و قیمتها یا در رویکرد سیاستگذاری رخ دهد

اگرچه انتظار داریم رئیس بانک مرکزی ژاپن، آقای اوئدا، در کنفرانس مطبوعاتی پس از نشست جزئیات بیشتری درباره دیدگاههای بانک در خصوص اقتصاد، قیمتها و شیوه مدیریت سیاستگذاری ارائه دهد، اما ما پیشبینی نمیکنیم که تغییر عمدهای در هیچیک از این حوزهها صورت گیرد.

پیشبینیهای مربوط به اقتصاد و قیمتها که در گزارش چشمانداز فعالیت اقتصادی و قیمتها (Outlook Report) مورخ ۱ مه (همزمان با نشست قبلی سیاست پولی) منتشر شد، بر این فرض استوار بود که در خصوص تعرفهها، مذاکرات میان کشورها تا حدی پیش خواهد رفت و از اختلالات جدی در زنجیرههای تأمین جهانی جلوگیری خواهد شد. از آن زمان تاکنون، مذاکرات میان ایالات متحده و سایر کشورها در حال پیشرفت بوده، اما در حال حاضر فقط بریتانیا بهطور رسمی اعلام کرده که به توافق رسیده است. در تاریخ ۱۲ مه، آمریکا و چین بهطور موقت توافق کردند که کاهش قابلتوجهی در تعرفهها اعمال کنند. با این حال، آقای اوئدا در سخنرانی ۳ ژوئن اعلام کرد: «با وجود پیشرفتهایی همچون توافق آمریکا و چین برای کاهش چشمگیر تعرفهها، همچنان عدمقطعیت بالایی درباره فعالیت اقتصادی و قیمتها در داخل و خارج وجود دارد.»

این اظهارات نشان میدهد که بانک مرکزی ژاپن هنوز شواهد کافی برای ایجاد تغییرات عمده در چشمانداز خود نمیبیند.

در تاریخ ۸ ژوئن، وزیر احیای اقتصادی، ریوسِی آکازاوا، اعلام کرد که بعید است مذاکرات میان نخستوزیر ژاپن، شیگرو ایشیبا، و رئیسجمهور ترامپ به توافق فوری منجر شود؛ این نشان میدهد که احتمال دستیابی به توافق در آینده نزدیک پایین است. مگر آنکه در اجلاس سران G7 در تاریخ ۱۵ تا ۱۷ ژوئن توافقی غیرمنتظره میان آمریکا و ژاپن حاصل شود، ما فکر نمیکنیم بانک مرکزی ژاپن در این نشست سیاست پولی به این نتیجه برسد که چشمانداز تعرفهها بهشکل اساسی تغییر کرده یا ابهامات برطرف شدهاند.

با اینکه اثرات تعرفهها در برخی دادههای نرم (نظیر نظرسنجیها) شروع به ظاهر شدن کردهاند، هنوز تاثیری بر دادههای سخت (یعنی دادههای مرتبط با فعالیت واقعی اقتصادی) دیده نمیشود. برای نمونه، نظرسنجی ماه مه از پیشبینیهای تولیدکنندگان، حاکی از افزایش ۳.۳ درصدی تولید در فصل آوریل تا ژوئن است (بر اساس تعدیلهای انجامشده توسط نومورا با استفاده از نرخهای تحقق و اصلاح میانگین).

تعرفههای اعمالشده از سوی دولت ترامپ هنوز تأثیر منفی قابلتوجهی بر اقتصاد، بهویژه بخش تولید، نداشتهاند.

ما بر این باوریم که بانک مرکزی ژاپن هنوز اطلاعات کافی برای برآورد کمی تأثیر تعرفهها بر اقتصاد ژاپن در اختیار ندارد. بنابراین، در حال حاضر احتمال ایجاد تغییر اساسی در ارزیابی بانک مرکزی از وضعیت اقتصاد و قیمتها یا در نحوه اطلاعرسانی آن درباره سیاست پولی (که با این ارزیابیها مرتبط است) در نشست ژوئن را بسیار اندک میدانیم.

ارزیابی میاندورهای برنامه کاهش خرید اوراق قرضه دولتی ژاپن : انتظار داریم سرعت کاهشها از آوریل ۲۰۲۶ کند شود

در سخنرانی مورخ ۳ ژوئن، رئیس بانک مرکزی ژاپن، کازوئو اوئدا، سه نکته کلیدی درباره برنامه کاهش خرید اوراق قرضه دولتی (JGB) مطرح کرد: (1) این کاهشها تأثیر مطلوب خود را در احیای کارکرد بازار اوراق JGB داشتهاند. (2) در برنامهریزی برای دوره پس از آوریل ۲۰۲۶، ایجاد تعادل میان قابلیت پیشبینی و انعطافپذیری بسیار مهم است. (3) ادامه کاهش خریدها پس از آوریل ۲۰۲۶ اقدام مناسبی به نظر میرسد.

در مورد نکته اول، با توجه به اینکه بانک مرکزی به این نتیجه رسیده است که عملکرد بازار بهبود یافته، ما انتظار داریم برنامه فعلی کاهش خرید اوراق تا پایان مارس ۲۰۲۶ طبق برنامه ادامه یابد.

در خصوص نکته دوم، بانک مرکزی در تلاش است تا با اعلام زودهنگام برنامههایی که یک بازه زمانی خاص را در بر میگیرند، قابلیت پیشبینی را برای بازار فراهم کند و ما انتظار داریم برنامهای جدید با تمدید یکسالهی دوره فعلی اعلام شود.

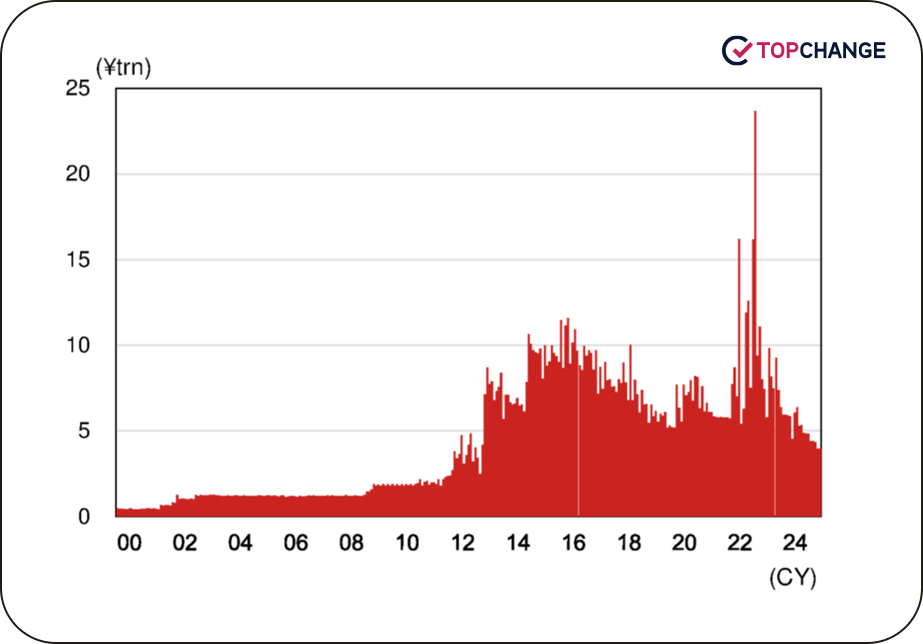

در جلسه گروه بازار اوراق قرضه در ماه مه، اکثریت نظرات بر این بود که خرید ماهانه اوراق توسط بانک مرکزی در سهماهه پایانی دوره برنامه (ژانویه تا مارس ۲۰۲۷) باید در محدوده ۱ تا ۲ تریلیون ین قرار داشته باشد. پیش از آغاز سیاست پولی فوقانبساطی بانک مرکزی در آوریل ۲۰۱۳ (در زمان فرمانداری کورودا)، خرید ماهانه در حدود ۱.۸ تریلیون ین بود، که ما این رقم را بهعنوان یکی از معیارهای بازگشت به شرایط عادی در نظر میگیریم.

ما معتقدیم بهتر است که بانک مرکزی با حفظ مقداری انعطافپذیری، اکنون درباره سطح نهایی کاهش خرید اوراق تصمیم نگیرد، بلکه اعلام کند که تصمیمگیری در اینباره را به سال آینده موکول خواهد کرد.

در خصوص نکته سوم، با اینکه بازار کلیت ادامه روند کاهش خریدها را پذیرفته، اما درباره سرعت مناسب این کاهشها دیدگاههای متفاوتی وجود دارد. با توجه به بیثباتی کنونی بازار اوراق ین، ما معتقدیم که رویکرد محتاطانه بانک مرکزی برای جلوگیری از ایجاد تنشهای غیرضروری در بازار، منطقی است.

اگر روند فعلی کاهش (۴۰۰ میلیارد ین در هر فصل) ادامه یابد، خرید ماهانه در پایان دوره برنامه به حدود ۱.۳ تریلیون ین خواهد رسید. اما اگر کاهش فصلی به ۲۰۰ میلیارد ین تقلیل یابد (آنطور که در برخی گزارشهای رسانهای آمده)، خرید ماهانه به حدود ۲.۱ تریلیون ین خواهد رسید.

این رقم به رقم مرجع ۱.۸ تریلیون ین نزدیک است (برای مقایسه، کاهش فصلی ۳۰۰ میلیارد ین منجر به خرید ماهانه ۱.۷ تریلیون ین میشود).

بر این اساس، ما انتظار داریم بانک مرکزی در نشست سیاست پولی ژوئن تصمیم بگیرد که از آوریل ۲۰۲۶ به بعد، سرعت کاهش خرید اوراق قرضه را کندتر کند.

در نهایت، از آنجا که بانک مرکزی پس از کنار گذاشتن سیاست کنترل منحنی بازده (YCC)، بر اصل واگذاری شکلگیری نرخ بهره بلندمدت به بازار تأکید داشته، انتظار نمیرود که بهطور مستقیم به وضعیت نامطلوب عرضه و تقاضا در بخش اوراق فوقبلندمدت واکنش نشان دهد. تنظیمات مربوط به عرضه و تقاضای اوراق معمولاً وظیفه وزارت دارایی (MOF) است، چنانکه رسانهها نیز گزارش دادهاند که وزارت دارایی در حال بررسی کاهش انتشار اوراق در سررسیدهای فوقبلند است.

با این حال، ما فکر میکنیم بانک مرکزی برای حفظ انعطافپذیری در اقدامات خود، احتمالاً همچنان بر این نکته تأکید خواهد کرد که: «در صورت افزایش سریع نرخهای بهره بلندمدت، بانک به سرعت و از طریق افزایش حجم خرید اوراق واکنش نشان خواهد داد.»

سیاست بانک مرکزی همچنان بر این اصل استوار است که کاهش خریدها عمدتاً در سررسیدهایی صورت گیرد که بیشترین دخالت بازار در آنها صورت گرفته و سهم بالایی از خریدها را تشکیل میدهند.

با توجه به این مواضع پایه، ما احتمال کمی میدهیم که بانک مرکزی بهصورت فعالانه بخواهد محدودههای سررسیدی خریدهای خود را یکپارچه کرده و به سمت پوشش کامل بخش فوقبلندمدت برود—موضوعی که در میان فعالان بازار محل بحث و حساسیت بالایی است.

نمودار ۱: ارزش خرید ماهانه اوراق قرضه دولتی ژاپن (JGB) از سال ۲۰۰۰ تاکنون

نمودار ۲: برنامههای خرید اوراق قرضه دولتی ژاپن (JGB)