در دنیای پر نوسان و پیچیده امروز، پیشبینی نرخ ارزها و تحلیل بازارهای مالی به یکی از ابزارهای کلیدی برای تصمیمگیری در سرمایهگذاری تبدیل شده است. در این مقاله، به بررسی تحولات اخیر در بازارهای جهانی، از جمله تأثیر سیاستهای پولی و اقتصادی ایالات متحده، منطقه یورو، و دیگر اقتصادهای جهانی بر نرخ ارزها خواهیم پرداخت. ما همچنین به تحلیل دقیق جفتارزهای مهم مانند یورو/دلار آمریکا، یورو/پوند، و دلار آمریکا/ین ژاپن خواهیم پرداخت و پیشبینیهایی برای آینده این جفتارزها ارائه میدهیم. اگر شما نیز به دنبال کسب اطلاعات دقیق و بهروز در مورد وضعیت بازارهای ارز و استراتژیهای مناسب برای سرمایهگذاری هستید، این مقاله برای شما مناسب است.

• چشمانداز دورهای: اقتصاد ایالات متحده همچنان نشانههایی از انعطافپذیری دورهای از خود نشان میدهد؛ همانطور که گزارش مشاغل ماه مه نیز تأیید کرد، بازار کار همچنان سالم است، هرچند بهتدریج در حال تضعیف است. از نظر ساختاری، روند کلی در مسیر آرامتر شدن قرار دارد، چرا که عرضه نیروی کار – بهویژه به دلیل کاهش مهاجرت – رو به کاهش است. در همین حال، کاهش تنشهای تعرفهای، بهطور کلی، ریسک وارد آمدن یک شوک منفی جدی به اقتصاد و بازار کار را کاهش داده است. در مورد تورم، آمار شاخص قیمت مصرفکننده (CPI) در ماه مه کمتر از حد انتظار بود که نشاندهنده ادامهی کاهش فشارهای قیمتی اساسی است، و تاکنون هیچ نشانهای از تأثیر تورمی ناشی از تعرفهها دیده نشده است. در منطقه یورو، دادههای اخیر PMI و تولید ناخالص داخلی (GDP) سهماهه اول سال مطلوب بودند. با این حال، با وجود شروع مثبت سال، انتظار داریم رشد اقتصادی در ادامه سال ضعیف و کمتر از سطح بالقوه باقی بماند. همچنین، نرخ تورم ماه مه به زیر هدف میانمدت ۲٪ بانک مرکزی اروپا (ECB) کاهش یافت که این امر دیدگاه مربوط به مهار شدن کلی فشارهای قیمتی را تقویت میکند.

• سیاست پولی: فدرال رزرو در ماه ژوئن نرخهای بهره را بدون تغییر نگه داشت – مطابق با انتظارات – و رویکرد «صبر کردن بدون اقدام» خود را در مواجهه با عدم قطعیتهای بالا حفظ کرد. ما همچنان پیشبینی میکنیم که کاهش نرخها در ماههای سپتامبر و دسامبر رخ دهد، و در سال ۲۰۲۶ نیز سه کاهش دیگر صورت گیرد؛ بهطوری که نرخ نهایی (terminal rate) به محدوده ۳٫۰۰ تا ۳٫۲۵٪ برسد. بانک مرکزی اروپا نیز در ماه ژوئن، طبق انتظارات، ۲۵ واحد پایه نرخ را کاهش داد، و سیگنالهایی تهاجمی (hawkish) نشان داد. ما کاهش نرخ در ماه ژوئیه را از پیشبینی خود حذف کردهایم و اکنون تنها یک کاهش ۲۵ واحدی دیگر را برای سپتامبر پیشبینی میکنیم.

• ترازهای خارجی: بهطور اساسی، استدلال مربوط به استثناگرایی ایالات متحده (US exceptionalism) در حال تضعیف است، و همین امر باعث شده که دلار آمریکا بهطور فزایندهای در معرض آسیبپذیری قرار گیرد.

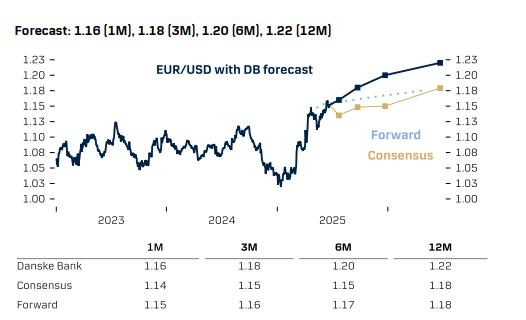

• ارزشگذاری: برآورد ما این است که ارزش منصفانه (fair value) نرخ یورو/دلار در افق زمانی ۱ تا ۳ ساله کمی بالاتر از ۱٫۲۰ باشد؛ که همین امر، ارزشگذاری را بهعنوان یک نیروی موافق ساختاری (structural tailwind) برای این جفتارز تبدیل میکند. عوامل کلیدی قابل توجه شامل احتمال چرخش ساختاری سرمایه از داراییهای آمریکایی، تحولات در چشمانداز انرژی جهانی و سیاست مالی منطقه یورو هستند.

• پوزیشنینگ: دادههای کمیسیون معاملات آتی کالا (CFTC) نشان میدهند که پوزیشنگیری غیرتجاری (non-commercial positioning) در بازار یورو/دلار بهطور کلی خنثی است.

توجه: عملکرد گذشته شاخص قابل اعتمادی برای نتایج فعلی یا آینده نیست.

• ریسکها: ریسکهای مربوط به پیشبینی ما شامل دادههای قویتر از انتظار از اقتصاد ایالات متحده هستند. اگر پایداری اقتصادی ادامه یابد، دلار آمریکا ممکن است دوباره قدرت بگیرد. علاوه بر این، افزایش قیمت نفت میتواند در کوتاهمدت بهنفع دلار آمریکا عمل کند.

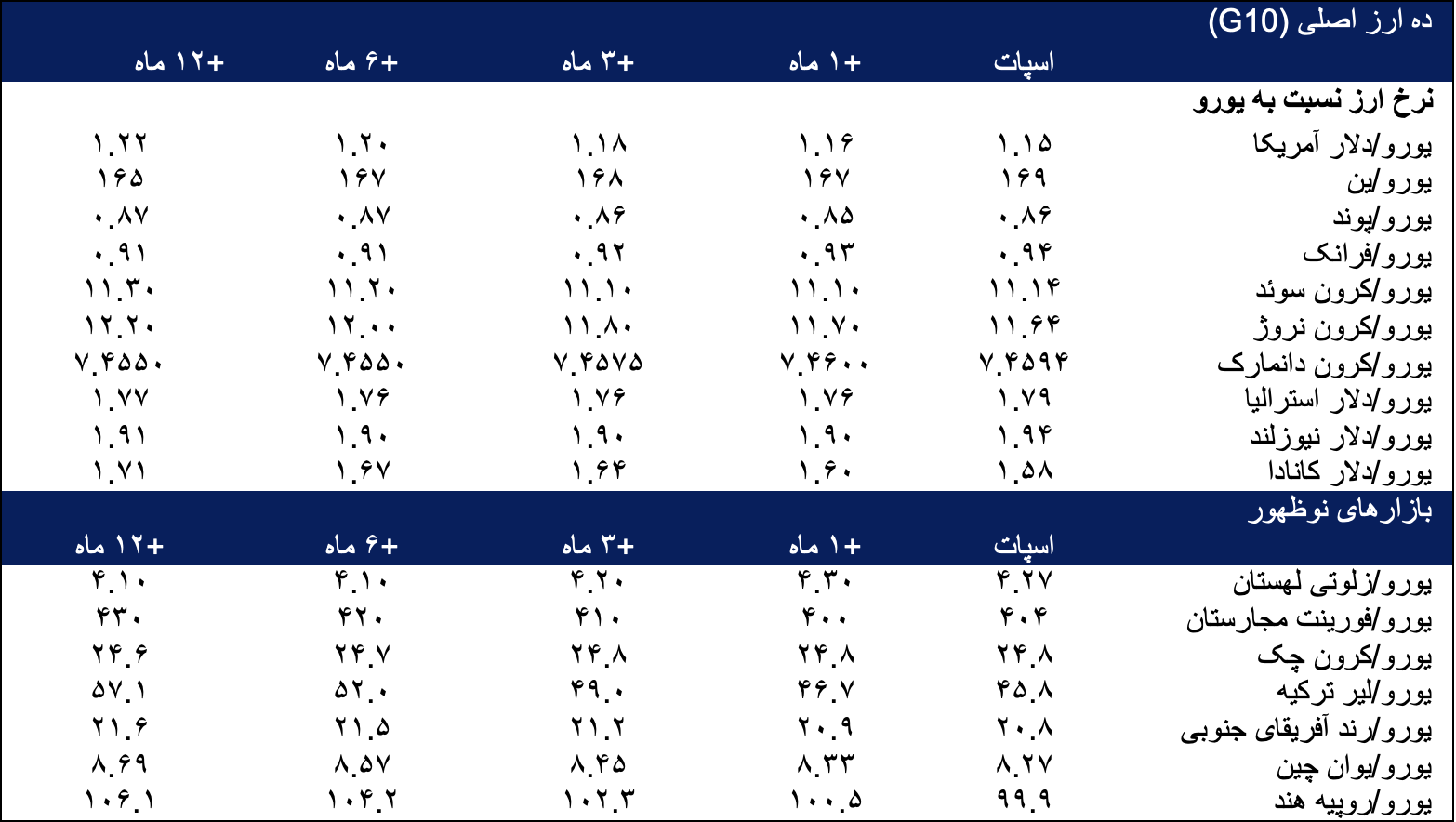

• جمعبندی: ما همچنان در کوتاهمدت و میانمدت نسبت به رشد یورو/دلار خوشبین هستیم و اکنون هدفگذاری ما حرکت تدریجی به سمت نرخ ۱٫۲۲ طی ۱۲ ماه آینده است. با این حال، در کوتاهمدت، افزایش قیمت نفت و پوزیشنگیریهای فشرده در موقعیتهای فروش دلار ممکن است مسیر تضعیف بیشتر دلار را نوسانی کند. در بلندمدت، ما بر این باوریم که تغییرات ساختاری در حال شکلگیری – از جمله تحولات عمده در سیاستهای ایالات متحده و منطقه یورو، تداوم عدمقطعیتهای تجاری، و نشانههای ظهور چرخش سرمایه از داراییهای آمریکا – موجب میشود دلار آمریکا با بیشترین ریسک کاهش نسبی ارزش مواجه شود.

• چشمانداز دورهای: شرایط دورهای طی ماه گذشته بهطور فزایندهای نشانههایی از ضعف نشان داده است؛ بهطوریکه رشد اقتصادی در ماه آوریل به میزان ۰٫۳٪ نسبت به ماه قبل کاهش یافته است. شاخص خردهفروشی نیز بهطور مشابه شروع به کاهش کرده و بازار کار با سرعت بیشتری در حال تضعیف است. اشتغال بهطور پیوسته کاهش یافته و تعداد فرصتهای شغلی اعلامنشده نیز همچنان کاهش مییابد. این وضعیت با دادههای نظرسنجیها تشدید میشود که نشاندهندهی تمایل کمتر کارفرمایان به استخدام است؛ که احتمالاً به دلیل افزایش سهم بیمه ملی کارفرمایان و افزایش عدمقطعیتها است. رشد دستمزد در بخش خصوصی ضعیفتر از حد انتظار بوده است – هرچند همچنان در سطحی بالا قرار دارد. تورم طی ماههای گذشته کمتر از حد انتظار بوده و نشانههایی از بهبود در فشارهای تورمی اساسی دیده میشود.

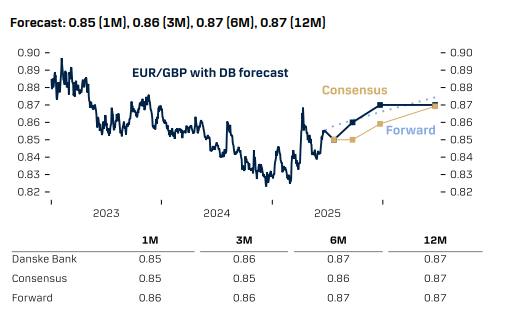

• سیاست پولی: بانک انگلستان (BoE) در ماه ژوئن نرخ بهره را در سطح ۴٫۲۵٪ بدون تغییر نگه داشت که مطابق با انتظارات بود. ترکیب آرای کمیته سیاست پولی (MPC) بهسمت رویکردی محافظهکارانه (dovish) متمایل بود، اما سنتیمنت کلی در MPC همچنان ثابت باقی مانده و بر آغاز یک چرخه کاهش نرخ «با دقت و بهتدریج» تأکید دارد. ما همچنان انتظار داریم که بانک مرکزی در ماه آگوست نرخ بهره را ۲۵ واحد کاهش دهد و در جلساتی که همراه با ارائه پیشبینیهای اقتصادی جدید هستند، بهصورت فصلی نرخها را کاهش دهد. ما ریسک را متمایل به آغاز سریعتر چرخه کاهش نرخ میدانیم که میتواند با جنگ تجاری و ضعف محسوستر در اقتصاد بریتانیا تشدید شود. پیشبینی ما این است که نرخ بهره بانکی تا پایان سال به ۳٫۷۵٪ برسد. از نظر ما نرخهای بهره نسبی، اثر خنثی بر جفتارز یورو/پوند دارند.

• ترازهای خارجی: بریتانیا دارای کسری حساب جاری بزرگی است که باعث میشود پوند در شرایط کاهش ورود سرمایه آسیبپذیر باشد؛ این مسئله باعث میشود پوند در مقابل یورو در معرض ریسک قرار گیرد، بهویژه زمانی که ریسکپذیری جهانی کاهش یابد.

• ارزشگذاری: برآورد ما از ارزش منصفانه اصلاحشده پس از برگزیت (Brexit-corrected MEVA) برای یورو/پوند حدود ۰٫۸۳ است، بنابراین سطوح فعلی نرخ این جفتارز نزدیک به ارزش منصفانه قرار دارند.

• پوزیشنینگ: پوزیشنگیری غیرتجاری در بازار یورو/پوند اندکی به نفع پوند (یعنی فروش یورو/پوند) است.

•ریسکها: مهمترین ریسک در مسیر افزایش قابل توجه نرخ یورو/پوند نسبت به پیشبینی ما، یک فروش شدید در بازارهای جهانی و/یا تمرکز دوباره بر وضعیت مالی شکننده بریتانیا است. سایر ریسکها به تحولات مرتبط با چشمانداز رشد نسبی بین منطقه یورو و بریتانیا مربوط میشوند.

توجه: عملکرد گذشته شاخص قابل اعتمادی برای نتایج فعلی یا آینده نیست.

• جمعبندی: از زمان آپدیت قبلی ما، فشار بر پوند بریتانیا افزایش یافته، زیرا اقتصاد این کشور نشانههای واضحتری از ضعف نشان داده و فشارهای ژئوپلیتیکی نیز تشدید شدهاند. ما بیشازپیش عوامل داخلی و چشمانداز رشد نسبی بین بریتانیا و منطقه یورو را بهعنوان عوامل منفی برای پوند ارزیابی میکنیم. افزون بر این، بهنظر ما محیط سرمایهگذاری جهانی که با سطح بالای عدمقطعیت، افزایش اسپردهای اعتبار (credit spreads) و همبستگی مثبت با فضایی منفی برای دلار آمریکا همراه است، به نفع تضعیف پوند عمل میکند. ما پیشبینی میکنیم نرخ یورو/پوند طی افق زمانی ۶ تا ۱۲ ماهه به سمت سطح ۰٫۸۷ حرکت کند.

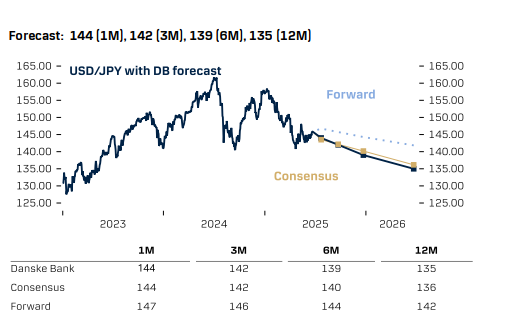

• چشمانداز دورهای: اقتصاد ژاپن همچنان نسبتاً مقاوم باقی مانده است، بهطوریکه تولید ناخالص داخلی (GDP) سهماهه اول کمتر از برآورد اولیه کاهش یافته و این موضوع با اصلاح مثبت در ارقام مربوط به مصرف، علیرغم تداوم عدمقطعیتها در تجارت جهانی، پشتیبانی شده است. نرخ رشد سالانهسازیشده تولید ناخالص داخلی در سهماهه اول از -۰٫۷٪ به -۰٫۲٪ اصلاح شد. یک عامل کلیدی برای چشمانداز نیمه دوم سال، چگونگی تحول سیاست تجاری پس از مذاکرات فعلی خواهد بود – کاهش تنشهای تجاری در حال حاضر محتملتر بهنظر میرسد و این موضوع میتواند نقشی اساسی در کاهش ریسکهای نزولی و حذف یکی از مهمترین موانع خارجی برای اقتصاد ایفا کند. ما همچنان انتظار داریم که با تکیه بر رشد مثبت واقعی دستمزدها که از مصرف خانوار حمایت میکند، تقاضای داخلی تقویت شود؛ همانطور که در افزایش حقوقهای قابلتوجهی که در مذاکرات بهاری توافق شد، نشان داده شده است. در همین حال، شاخص قیمت مصرفکننده (CPI) توکیو برای ماه مه تأیید میکند که تورم همچنان بسیار بالاتر از هدف است و در میان کشورهای گروه ۱۰ (G10) از سطوح بالاتری برخوردار است، که نشاندهنده تداوم فشارهای تورمی اساسی است.

• سیاست پولی: بانک مرکزی ژاپن (BoJ) در جلسه ماه ژوئن خود، همانطور که انتظار میرفت، نرخ بهره را بدون تغییر در سطح ۰٫۵۰٪ نگه داشت و اعلام کرد که کاهش تدریجی خرید اوراق قرضه از آوریل ۲۰۲۶ آغاز خواهد شد. این جلسه تأثیر خاصی بر بازارها نداشت، و احتمال حدود ۶۰٪ برای یک افزایش ۲۵ واحدی دیگر در نرخ بهره طی امسال همچنان در قیمتها لحاظ شده است. سناریوی پایه ما این است که بانک مرکزی ژاپن بار دیگر در ماه اکتبر نرخ بهره را افزایش دهد، البته این امر منوط به تثبیت شرایط تجاری جهانی خواهد بود. از منظر سیاست پولی، ما همچنان بر این نکته تأکید داریم که هرگونه چرخه کاهش نرخ بهره توسط فدرال رزرو (Fed) عامل اصلی محرک برای جفتارز USD/JPY خواهد بود.

• ترازهای خارجی: تراز تجاری ژاپن بههمراه شرایط مبادله (terms of trade)، از زمان رسیدن به سطوح تاریخی پایین پس از پاندمی، بهطور چشمگیری بهبود یافتهاند. کاهش واردات و افزایش صادرات در سال جاری تقریباً شکاف ایجادشده ناشی از پاندمی را پر کرده است. بهنظر میرسد صنعت گردشگری نیز در حال بازیابی است که میتواند تقاضا برای ین ژاپن را در بازار افزایش دهد.

• پوزیشنینگ: پوزیشنهای سفتهبازانه در بازار نسبت به ین ژاپن در حال حاضر بهطور قابلتوجهی در جهت خرید (long) هستند.

توجه: عملکرد گذشته شاخص قابل اعتمادی برای نتایج فعلی یا آینده نیست.

• ریسکها: اصلیترین ریسک پیشبینی ما، دادههای قویتر از انتظار از اقتصاد ایالات متحده است که میتواند باعث بهتعویق افتادن کاهش نرخ بهره توسط فدرال رزرو (Fed) یا حتی معکوس شدن روند فروش داراییهای آمریکایی شود. همچنین، شوک انرژی ناشی از تنشهای ژئوپلیتیکی نیز میتواند ریسکی در جهت صعودی ایجاد کند.

• جمعبندی: ما پیشبینی میکنیم که نرخ USD/JPY طی ۱۲ ماه آینده بهتدریج به سمت ۱۳۵ کاهش یابد. کاهش فاصله نرخهای بهره بین ژاپن و سایر اقتصادهای گروه ۱۰ (G10) باید از تقویت ین ژاپن در سال ۲۰۲۵ حمایت کند. ادامه چرخه کاهش نرخ بهره فدرال رزرو، همراه با احتمال افزایش بیشتر نرخ بهره توسط بانک مرکزی ژاپن (BoJ)، میتواند فشار نزولی بیشتری بر این جفتارز وارد کند. علاوه بر این، ین ژاپن همچنان از وضعیت «دارایی امن» خود در شرایط نوسان بالای سنتیمنت ریسک جهانی بهرهمند است و در مقایسه با سایر ارزهای G10، در برابر اخبار تعرفهای، مقاومت قابلتوجهی از خود نشان داده است.

توجه: عملکرد گذشته شاخص قابل اعتمادی برای نتایج فعلی یا آینده نیست.

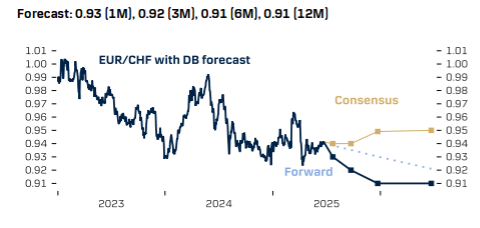

• یورو/فرانک همچنان تحت فشار باقی مانده است. این جفتارز تنها اندکی افزایش یافته و به کمی بالاتر از سطح ۰٫۹۴ رسیده است. ما همچنان نسبت به EUR/CHF دیدگاهی نزولی داریم و هدف ما حرکت پایدار بهسوی سطح ۰٫۹۱ طی افق زمانی ۶ تا ۱۲ ماهه است.

• همانطور که انتظار میرفت، بانک ملی سوئیس (SNB) نرخ سیاستی خود را به ۰٪ کاهش داد که بهنظر ما، آخرین کاهش نرخ در این چرخه خواهد بود. با این حال، اگر فشار صعودی بر فرانک سوئیس (CHF) ادامه یابد و نرخ تورم کمتر از هدف باقی بماند، احتمال بازگشت نرخ بهره به محدوده منفی وجود دارد. در همین راستا، ما انتظار داریم که اختلاف نرخ بهره بین سوئیس و بانک مرکزی اروپا (ECB) کاهش یابد؛ موضوعی که از دید ما میتواند یک مانع پایدار برای رشد EUR/CHF باشد.

• در کنار عوامل فاندامنتال قوی، ما بر این باوریم که واگرایی مداوم در سطح قیمتها، طبق برابری قدرت خرید (PPP)، به سود تقویت فرانک سوئیس است. همچنین، محیط سرمایهگذاری جهانی که با رشد ضعیف اقتصاد جهانی و سطح بالای عدمقطعیت مشخص میشود، به نفع فرانک سوئیس است.

• بزرگترین ریسک برای این سناریو، مداخله تهاجمی بانک ملی سوئیس در بازار ارز و یا بازگشت ناگهانی چشمانداز سیاستی در ایالات متحده است، که میتواند عدمقطعیت سیاستی را بهطور چشمگیری کاهش دهد.

توجه: عملکرد گذشته شاخص قابل اعتمادی برای نتایج فعلی یا آینده نیست.

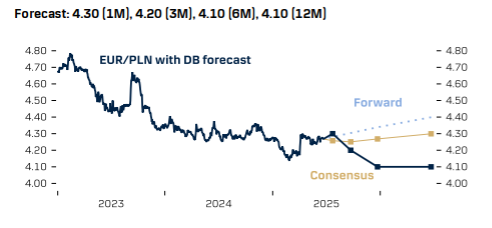

• یورو/زلوتی لهستان همچنان در وضعیت تثبیت قرار دارد و از اوایل آوریل عمدتاً در بازه ۴٫۲۵ تا ۴٫۳۰ نوسان داشته است. از یکسو، اختلاف بازدهی مثبت نسبت به اکثر همتایان اروپایی از زلوتی حمایت میکند، اما از سوی دیگر، سیاست داخلی بار دیگر بهعنوان یک عامل منفی برای زلوتی ظاهر شده است. پیروزی کارول ناوروتسکی، که مورد حمایت اپوزیسیون است، در انتخابات ریاستجمهوری، بهطور قابلبحث، باعث افزایش پرمیوم ریسک سیاسی در زلوتی شده است، چرا که او علناً اعلام کرده قصد دارد مسیر رئیسجمهور فعلی، دودا، در وتوی برنامه اصلاحات همسو با اتحادیه اروپا که نخستوزیر توسک دنبال میکند را ادامه دهد.

• بانک مرکزی لهستان (NBP) در نشست ژوئن، نرخ بهره اصلی را بدون تغییر در سطح ۵٫۲۵٪ نگه داشت و ارتباطات اعضای هیئت مدیره از آن زمان تاکنون نشان میدهد که بانک مرکزی دستکم تا پایان تابستان در وضعیت توقف باقی خواهد ماند، با امکان دو کاهش نرخ دیگر در پاییز. بهنظر ما، حرکت اقتصادی قوی و تفاوت مثبت نرخ بازدهی نسبت به همتایان اروپایی، در میانمدت همچنان به نفع تقویت زلوتی خواهد بود. با این حال، افزایش پرمیوم ریسک سیاسی پس از انتخابات ریاستجمهوری، ما را به این نتیجه رسانده که نرخ نهایی پیشبینی شده برای EUR/PLN باید کمی بالاتر در نظر گرفته شود.

• در کوتاهمدت، انتظار داریم این جفتارز عمدتاً در بازه ۴٫۲۵ تا ۴٫۳۰ معامله شود.

توجه: عملکرد گذشته شاخص قابل اعتمادی برای نتایج فعلی یا آینده نیست.

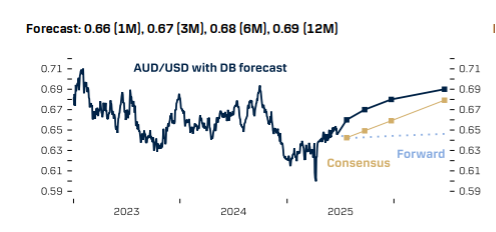

• دلار استرالیا طی ماه گذشته با افزایش اندکی همراه بوده که ناشی از ضعف کلی دلار آمریکا و بهبود سنتیمنت ریسک در بازارهاست.

• بانک مرکزی استرالیا (RBA) در نشست ماه مه، برای دومین بار نرخ سیاستی خود را ۲۵ واحد کاهش داد. RBA چرخه تسهیلات پولی خود را نسبتاً دیر آغاز کرد و بازارها انتظار دارند این روند در نیمه دوم سال ادامه یابد. در حال حاضر، بازارها با احتمال حدود ۷۵٪، یک کاهش نرخ دیگر را در نشست ماه ژوئیه در قیمتگذاریها لحاظ کردهاند و بهطور کلی سه نوبت کاهش نرخ بهره در ادامه سال ۲۰۲۵ را پیشبینی میکنند.

• تنشهای ژئوپلیتیکی اخیر در خاورمیانه ریسکهایی دوجانبه برای دلار استرالیا بههمراه دارد. کاهش سنتیمنت ریسک، معمولاً به ارزهای حساس به چرخه اقتصادی فشار وارد میکند؛ اما نگرانیها درباره اختلال در تجارت جهانی انرژی، باعث افزایش قیمت صادراتی گاز طبیعی مایع (LNG) شده است. با این حال، شرایط مبادله استرالیا در سال ۲۰۲۵ بهطور کلی تضعیف شده، زیرا قیمت فولاد و زغالسنگ متالورژیکی کاهش یافتهاند.

• ما چشمانداز پیشبینی خود برای AUD/USD را که بهصورت محتاطانه صعودی است، تقریباً بدون تغییر حفظ میکنیم.

توجه: عملکرد گذشته شاخص قابل اعتمادی برای نتایج فعلی یا آینده نیست.

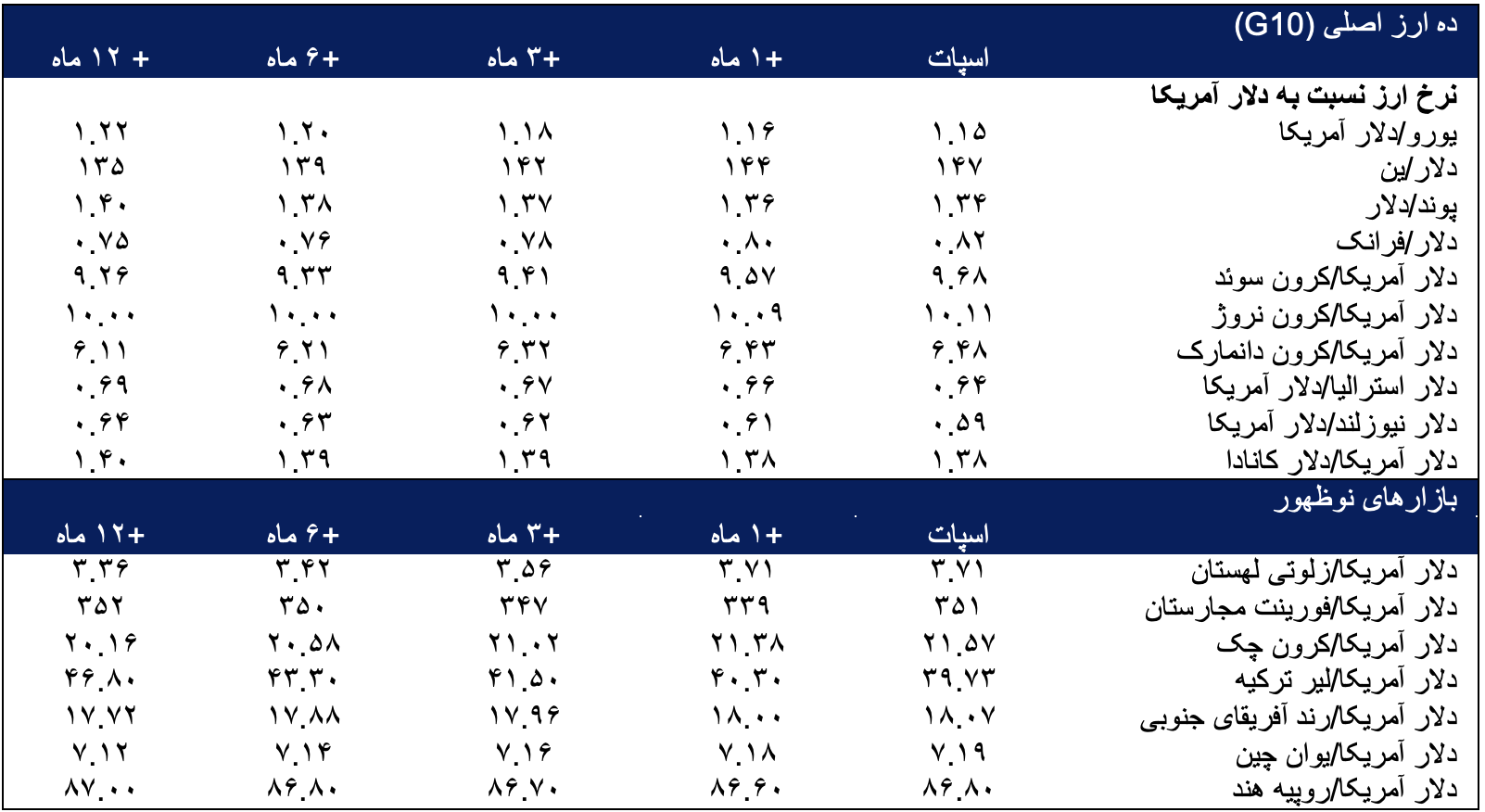

• افزایش قیمت انرژی طی ماه گذشته از هر دو ارز دلار آمریکا و دلار کانادا حمایت کرده است، که این امر تحت تأثیر تشدید تنشها در خاورمیانه بوده است. در مجموع، دلار کانادا از این وضعیت بیشتر سود برده و همچنین کاهش نگرانیهای تجاری نیز به فشار نزولی بر این جفتارز (USD/CAD) کمک کرده است. با نگاه به آینده، ما احتمال بازگشت نسبی ضعف در دلار کانادا را میدهیم، هرچند در مقیاسی کمتر از گذشته؛ چرا که پیشبینی جدید ما حاکی از تضعیف راهبردی دلار آمریکا است. ما همچنان پروفایل صعودی ملایمی را برای جفتارزUSD/CAD حفظ میکنیم.

• در نشست موقت ماه ژوئن، بانک مرکزی کانادا (BoC) نرخ سیاستی خود را در سطح ۲٫۷۵٪ ثابت نگه داشت و بر تعهد خود به هدفگذاری تورمی تأکید کرد و همچنین خاطرنشان کرد که سیاست پولی نمیتواند عدمقطعیتهای تجاری را حل کند. بانک مرکزی کانادا بر رویکردی محتاطانه در آینده تأکید کرد و نشان داد که چرخه کاهش نرخ بهره هنوز به پایان نرسیده است. بر اساس سناریوی پایه جدید ما و در پی کاهش نگرانیهای تجاری، اکنون تنها یک کاهش نرخ دیگر در ماه اکتبر پیشبینی میشود (در حالی که پیشتر دو کاهش پیشبینی شده بود).

• عملکرد یوان طی ماه گذشته: نرخ USD/CNY بهطور معتدل از ۷٫۲۰ به ۷٫۱۸ کاهش یافته است، که همسو با روند تضعیف کلی دلار آمریکا است. بانک مرکزی چین (PBOC) نرخ تثبیت شده (fixing) را در این دوره از ۷٫۱۹ به ۷٫۱۷ کاهش داده است.

• چشمانداز رشد اقتصادی: دادههای اقتصادی طی ماه گذشته ترکیبی از نتایج مثبت و منفی بودهاند. شاخص خردهفروشی در ماه مه قویتر از انتظار بود که بهواسطه اجرای طرح «جایگزینی کالاهای قدیمی با نو» و ارائه یارانه برای خرید طیفی از کالاهای بادوام، تقویت شد. در مقابل، بخش مسکن در ماههای آوریل و مه عملکرد ضعیفتری داشته و تردیدهایی درباره پایداری روند بهبود مصرفکننده ایجاد کرده است. صادرات نیز در آوریل و مه ضعیف بود، اما انتظار میرود در ماه ژوئن و با توجه به آتشبس فعلی در جنگ تجاری چین و آمریکا، بهبود یابد. ما انتظار داریم رشد اقتصادی در سال جاری به ۴٫۷٪ و در سال ۲۰۲۶ به ۴٫۸٪ برسد. این در حالی است که اجماع بازار بهترتیب ۴٫۵٪ و ۴٫۲٪ است. با این حال، ما بر این باوریم که سیاستهای محرک اقتصادی بهگونهای تنظیم خواهند شد که رشد نزدیک به هدف ۵٪ باقی بماند.

• سیاست پولی: بانک مرکزی چین در تاریخ ۶ مه، نرخ سیاستی را ۱۰ واحد پایه کاهش داد و نرخ ذخیره قانونی(RRR) بانکها را نیز ۵۰واحد کاهش داد. ما انتظار داریم بانک خلق چین (PBOC) فعلاً سیاستهای پولی را بدون تغییر حفظ کند. اگر رشد اقتصادی در ادامه سال ضعیفتر از انتظار باشد یا فدرال رزرو نرخها را بیش از پیشبینی کاهش دهد، احتمال اجرای سیاستهای انبساطی بیشتر در پایان سال وجود دارد. نرخهای بهره نسبی بین چین و آمریکا احتمالاً تغییر چندانی نخواهند داشت، و بنابراین تأثیر جهتگیری محدودی بر جفتارز USD/CNY خواهند گذاشت.

• سیاست ارزی: از تابستان ۲۰۲۳، بانک مرکزی چین بهصورت فعالتری از نرخ تعیینشده روزانه (fixing) برای تثبیت جفتارز USD/CNY استفاده کرده است. این نرخ، میانهی دامنه نوسان روزانه ±۲٪ را مشخص میکند. اخیراً نرخ میانگین کمی کاهش یافته که نشاندهنده تمایلPBOC به اجازه دادن برای تقویت آهسته اما ملایم یوان است و در عین حال، مانع از شکلگیری انتظارات برای کاهش شدید ارزش یوان میشود.

• جریانهای مالی: چین دارای مازاد حساب جاری معادل ۲٪ تولید ناخالص داخلی است که ناشی از مازاد بزرگ و رو به افزایش تجارت کالاها (نزدیک به ۷٪ تولید ناخالص داخلی) است. تراز خدمات، عمدتاً بهدلیل افزایش سفرهای خارجی گردشگران چینی، منفی است. همچنین، سرمایهگذاری مستقیم خارجی خالص بهوضوح منفی است؛ چرا که سرمایهگذاری ورودی به چین کاهش یافته، در حالی که سرمایهگذاری خروجی افزایش یافته است – بهویژه توسط شرکتهای چینی فعال در حوزه خودروهای برقی، باتری و انرژی خورشیدی که به بازارهای جهانی گسترش یافتهاند.

توجه: عملکرد گذشته شاخص قابل اعتمادی برای نتایج فعلی یا آینده نیست.

•ارزشگذاری: ما ارز یوان چین (CNY) را بهطور کلی همراستا با عوامل بنیادین اقتصادی میدانیم، چراکه مازاد متوسط حساب جاری با نرخهای بهره پایین نسبت به سایر کشورها و همچنین موانع ساختاری پایدار در مسیر رشد اقتصادی متعادل میشود.

•ریسکها: عدم قطعیت در چشمانداز بهطور کلی بالاست، بهویژه به دلیل سیاستهای غیرقابل پیشبینی دونالد ترامپ. با این حال، ریسکهای داخلی تا حدی کاهش یافتهاند، زیرا بحران مسکن تثبیت شده و سیاستگذاران عزم خود را برای ادامه استفاده از سیاستهای محرک اقتصادی برای جلوگیری از افت شدید رشد به زیر هدف ۵ درصدی نشان دادهاند.

•جمعبندی: ما انتظار داریم که نرخ USD/CNY (دلار آمریکا/یوان چین) همچنان مسیر کلی دلار آمریکا را دنبال کند؛ همانگونه که اخیراً نیز این روند مشاهده شده است. از آنجا که در پیشبینی جدید خود، مقداری ضعف بیشتر برای دلار آمریکا در نظر گرفتهایم، پروفایل USD/CNY را نیز اندکی کاهش دادهایم: از ۷.۱۶ به ۷.۱۴ در افق ششماهه و از ۷.۱۵ به ۷.۱۲ در افق دوازدهماهه.

این موضوع منجر به افزایش پیشبینی نرخ EUR/CNY (یورو/یوان) به ۸.۶۹ در دوازدهماهه میشود (در حالی که پیشبینی قبلی ۸.۵۸ بود)؛ سطح فعلی نرخ یورو/یوان ۸.۲۷ است.

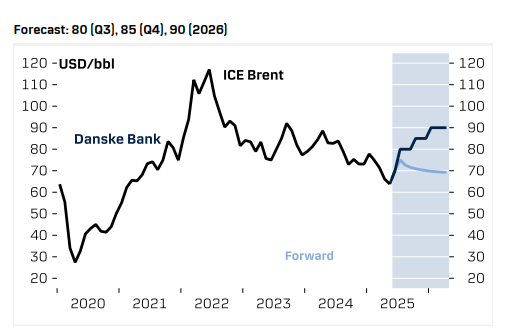

• وضعیت کلان: سنتیمنت در بازار نفت در ماه ژوئن بهشدت تغییر کرد و دلیل آن تشدید درگیری میان ایران و اسرائیل بود. در حالی که عرضه جهانی نفت هنوز بهطور چشمگیری تحت تأثیر قرار نگرفته، بازار نفت به افزایش احتمال حمله اسرائیل به پایانه کلیدی نفتی ایران یا بسته شدن تنگه هرمز توسط ایران واکنش نشان داده است.

• هر دو سناریو میتوانند تأثیرات قابلتوجهی بر عرضه جهانی نفت داشته باشند. بازار پیش از این نیز بدون صادرات نفت ایران توانسته دوام بیاورد، اما بزرگترین ریسک در صورت مختل شدن ترافیک از تنگه هرمز خواهد بود، چرا که این موضوع صادرات کشورهایی نظیر عربستان سعودی را نیز تحت تأثیر قرار میدهد.

• در بازار نفت چندین عامل خودکار وجود دارد که میتوانند جلوی افزایش شدید قیمتها را بگیرند:

اوپکپلاس (OPEC+) ظرفیت افزایش تولید را دارد و ممکن است بدون توجه به چگونگی تحولات جنگ، این افزایش را عملی کند. افزایش اخیر قیمت نفت، انگیزه برای افزایش سریعتر و گستردهتر تولید را بیشتر کرده است.

ایالات متحده نیز ممکن است مانند سال ۲۰۲۲، فروش ذخایر استراتژیک خود را از سر بگیرد، یا در گام اول، خرید ذخایر را متوقف کند (که در ماههای اخیر در حال انجام آن بوده است).

• ژئوپلیتیک تنها عامل تأثیرگذار بر بازار نفت نیست. بازار همچنین به ضربالاجلهای مهم در مذاکرات تجاری نگاه میکند؛ جایی که اعمال تعرفهها میتواند به کاهش قیمت نفت منجر شود و اثرات ناشی از ژئوپلیتیک را خنثی کند.

•ریسکها: ریسکهای پیشبینی قیمت نفت بسیار بالا هستند – بهویژه در کوتاهمدت، جایی که سناریوهای ممکن برای تحولات خاورمیانه و مذاکرات تجاری گسترده هستند. همچنین احتمال دارد صادرات انرژی روسیه نیز با تحریمهای بیشتری روبهرو شود.

•جمعبندی: ما پیشبینی میکنیم که میانگین قیمت نفت برنت در سهماهه سوم سال ۸۰ دلار در هر بشکه، در سهماهه چهارم ۸۵ دلار و در سال آینده ۹۰ دلار باشد. همانطور که اشاره شد، سطح عدم قطعیت بهویژه در مورد پیشبینی سهماهه سوم بسیار بالاست.

توجه: عملکرد گذشته شاخص قابل اعتمادی برای نتایج فعلی یا آینده نیست.