شاید برای بسیاری از ما این سوال پیش آمده باشد که در شرایط فعلی ایران، قبل از هر توافق جدید، بهترین تصمیم برای سرمایهگذاری چیست؟ آیا باید پولمان را به دلار تبدیل کنیم، در بورس سرمایهگذاری کنیم و اگر در بورس، کدام صنایع پتانسیل بیشتری دارند؟ یا شاید بهتر باشد پولمان را تومان نگه داریم؟ با وجود اینکه شرایط اقتصادی ایران در حال حاضر متفاوت از گذشته است، اما میتوانیم از تجربیات تاریخی و درسهای گذشته استفاده کنیم تا با سرمایهمان تصمیم هوشمندانهتری بگیریم.

در این مقاله، به بررسی تأثیرات برجام بر بورس اوراق بهادار ایران و صنایع مختلف پرداخته و پیشبینیهایی از آینده اقتصادی کشور در صورت هرگونه توافق جدید ارائه میدهیم.

مشکل اینجاست که تصمیمگیریهای مالی باید در زمان درست و بر اساس تحلیل دقیق بازار انجام شود، چرا که در غیر این صورت ممکن است منجر به ضررهای شدید و غیرقابل جبران شود. در ایران، نرخ ارز ثابت نیست، تورم بالا میرود و بورس به شدت تحت تأثیر اخبار سیاسی و اقتصادی قرار دارد.

در چنین شرایطی، تصمیمگیریهای مالی بسیار حساس و پرریسک است. اما شاید بررسی تاریخچه برجام به ما کمک کند تا درک بهتری از وضعیت اقتصادی ایران و واکنشهای احتمالی بازار در صورت توافق جدید پیدا کنیم.

پیش از برجام، بازار سرمایه ایران تحت تأثیر تحریمها و محدودیتهای جهانی قرار داشت. این تحریمها باعث کاهش ورود سرمایه خارجی و نوسانات شدید در اقتصاد ایران شده بود. اما با امضای برجام در تیرماه ۱۳۹۴، وضعیت اقتصادی به سمت بهبود حرکت کرد و بازار بورس نیز شاهد تغییرات زیادی بود.

در دوره پس از امضای برجام، با وجود انتظارات برای کاهش نرخ دلار، تغییرات جالبی در بازار ارز و نرخ تورم مشاهده شد. یکی از نکات قابل توجه این بود که با وجود افزایش قیمت دلار در این سالها، نرخ تورم در حدود 9% باقی ماند، که نشاندهنده ثبات نسبی در تورم با وجود نوسانات ارزی بود.

سال 1394 (2015):

نرخ دلار: در فروردین 1394، نرخ دلار حدود 3,295 تومان بود و تا زمان امضای برجام در تیر 1394، به حدود 3,200 تومان رسید. پس از آن، نرخ دلار با اجرای برجام در دی 1394 به حدود 3,400 تا 3,500 تومان رسید.

نرخ تورم: 11.9%

سال 1395 (2016):

نرخ دلار: در سال 1395، با وجود انتظار برای کاهش نرخ دلار، این نرخ به دلیل افزایش تقاضا برای واردات و گسترش شکاف بین نرخ رسمی و آزاد افزایش یافت و در پایان سال به حدود 4,000 تومان رسید.

نرخ تورم: 9.0% (کاهش نسبت به سال قبل)

سال 1396 (2017):

نرخ دلار: تا پایان سال 1396، نرخ دلار به حدود 6,400 توومان رسید، که عمدتاً به دلیل افزایش تقاضا برای ارز و ادامه شکاف بین نرخهای رسمی و آزاد بود.

نرخ تورم: 9.6% ( تقریبا ثابت و افزایش 0.6 درصدی نسبت به سال قبل)

روند نرخ دلار: نرخ دلار در نیمه اول سال 1394 تغییرات ملایمی داشت، اما از سال 1396 به بعد با افزایش تقاضا و گسترش شکاف بین نرخهای رسمی و آزاد به طور چشمگیری افزایش یافت.

روند تورم: با وجود افزایش نرخ دلار، تورم در این سالها نسبت به سالهای قبل (34.7% در 1392 و 15.6% در 1393) کاهش یافت. این کاهش بهبود روابط بینالمللی و سیاستهای پولی محتاطانه داخلی را نشان میدهد.

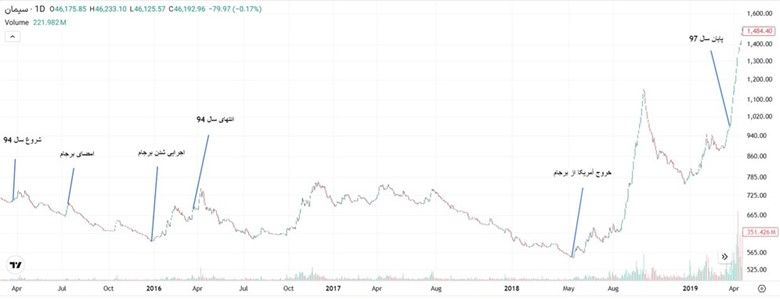

برای تحلیل رفتار بازار بورس قبل و بعد از توافق برجام، به تغییرات شاخص کل بورس تهران در این دوره میپردازیم.

این تغییرات نشان میدهد که بازار بورس در ابتدا تحت تأثیر اخبار مربوط به برجام رشد کرد، اما با تخلیه هیجانات و ادامه مشکلات اجرایی، مجدداً وارد روند اصلاحی شد.

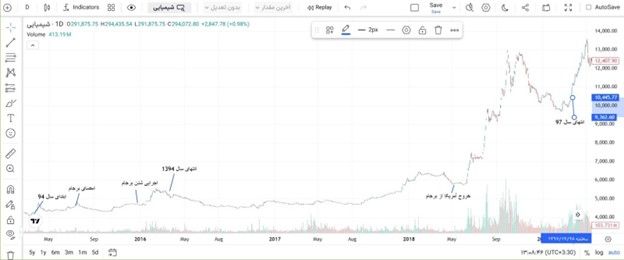

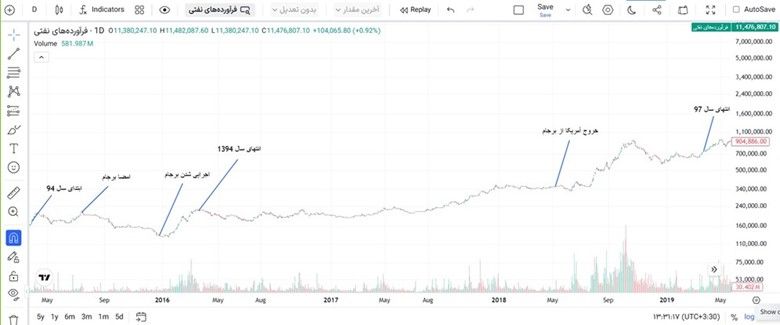

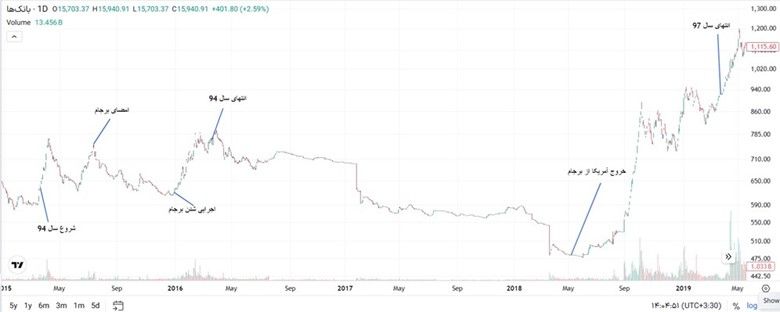

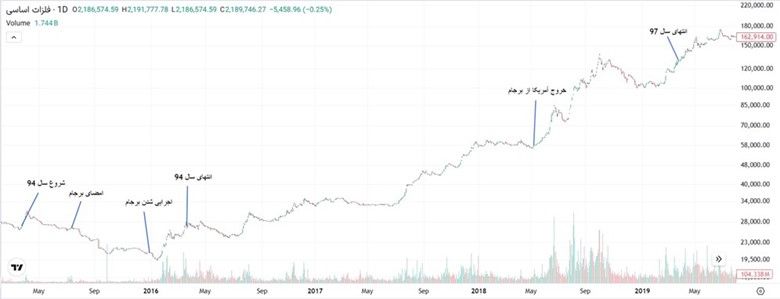

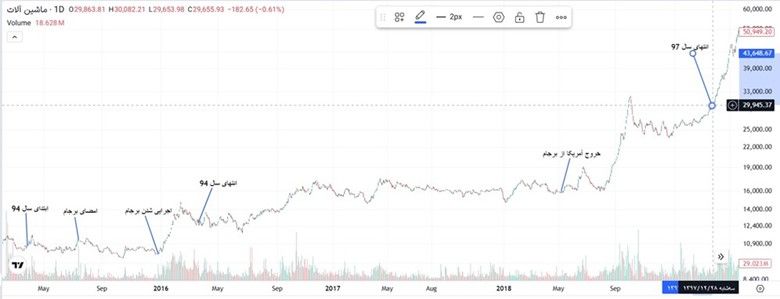

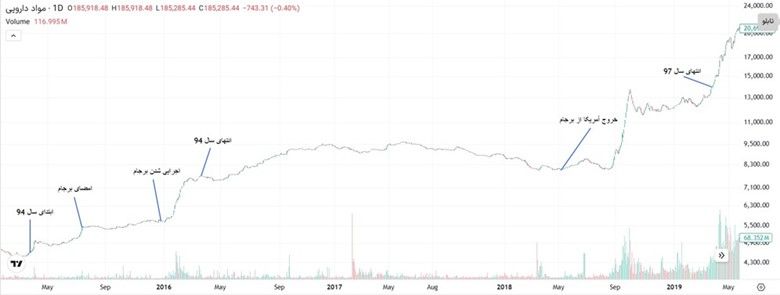

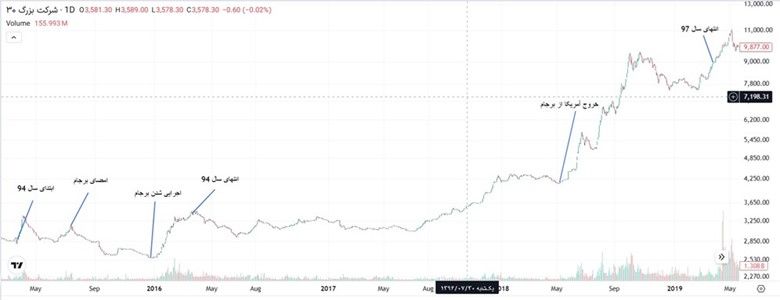

در این بخش به بررسی روند شاخصهای صنایع مختلف بورس اوراق بهادار ایران در سالهای ۱۳۹۴ تا ۱۳۹۷ پرداختهایم. این شاخصها نمایانگر عملکرد بخشهای مهم اقتصادی کشور بوده و تأثیرات توافق (برجام) بر هر یک از این صنایع را نشان میدهند.

پیشبینی آینده: امید به مشارکت مجدد خودروسازان با شرکای خارجی و بحث خصوصیسازی خودرو سازان از جمله عوامل رشد آتی این صنعت هستند. این رشد تنها در صورتی رخ خواهد داد که سرمایه گذاران خارجی و خودروسازان خارجی وارد ایران شوند و در غیر این صورت اگر هم رشدی داشته باشه خیلی قابل توجه نخواهد بود

پیشبینی روند آینده: در صورت حذف ریسکهای سیستماتیک بازار و افزایش نسبت P/E، رشد شاخص با تداوم روند مثبت در افزایش سودآوری به دلیل کاهش هزینههای صادرات و رشد قیمت ارز توافقی همراه خواهد بود.

پیشبینی روند آینده: در صورت حذف ریسکهای سیستماتیک بازار و افزایش نسبت P/E، روند شاخص در حالت نوسان اندک یا روند خنثی ادامه خواهد یافت. این روند با تداوم رشد سودآوری به دلیل کاهش هزینههای صادرات و رشد قیمت ارز توافقی همراه خواهد بود.

با این حال، عدم افزایش سودآوری پالایشگاهها به دلیل تغییر شیوه نرخگذاری محصولات توسط دولت و کاهش قیمت نفت میتواند فشار کاهشی بر عملکرد این صنعت وارد کند.

پیشبینی روند آینده: در صورت حذف ریسکهای سیستماتیک بازار و افزایش نسبت P/E، روند شاخص در حالت نوسان اندک یا روند خنثی – مثبت ادامه خواهد یافت. این روند با افزایش درآمد عملیاتی به دلیل ارتباط مجدد با سیستم بانکی بینالمللی (افزایش درآمد کارمزد، آزادسازی داراییهای مسدود شده، افزایش منابع و امکان وامدهی بیشتر) همراه خواهد بود.

با این حال، در صورت ثبات نرخ ارز در سال جاری، درآمد حاصل از تسعیر نرخ ارز شناسایی نشده و درآمدهای غیر عملیاتی بانکها کاهش خواهد یافت.

پیشبینی روند آینده: در صورت حذف ریسکهای سیستماتیک بازار و افزایش نسبت P/E، روند شاخص در حالت نوسان اندک یا روند خنثی – مثبت ادامه خواهد یافت. این روند با عدم تغییر محسوس در سودآوری به علت عدم افزایش قیمتهای جهانی به دلیل جنگ تجاری آمریکا و چین، کاهش تولید به سبب ناترازی انرژی، و همچنین افزایش تدریجی نرخ ارز توافقی همراه خواهد بود.

پیشبینی روند آینده: در صورت حذف ریسکهای سیستماتیک بازار و افزایش نسبت P/E، روند شاخص در حالت نوسان اندک یا روند خنثی – مثبت ادامه خواهد یافت. این روند با عدم تغییر محسوس در سودآوری به علت عدم وابستگی قیمت فروش به نرخ دلار، کاهش تولید به سبب ناترازی انرژی، و افزایش قیمت متناسب با تورم و میزان تولید به دلیل تقاضا همراه خواهد بود.

پیشبینی روند آینده: در صورت حذف ریسکهای سیستماتیک بازار و افزایش نسبت P/E، روند شاخص در حالت نوسان اندک یا روند خنثی – مثبت ادامه خواهد یافت. این روند با عدم تغییر محسوس در سودآوری به علت عدم وابستگی مستقیم قیمت فروش به نرخ دلار و کاهش تقاضای خرید به دلیل رکود همراه خواهد بود.

پیشبینی روند آینده: رشد شاخص به دلیل حذف ریسکهای سیستماتیک بازار و افزایش نسبت P/E، افزایش سودآوری (به خاطر سهولت واردات قطعات مورد نیاز، کاهش هزینهها و امکان همکاری با برندهای معتبر خارجی) و افزایش تقاضا (به دلیل بهبود وضعیت معیشتی مردم و افزایش امید به آینده) خواهد بود. اما ریسک اصلی صنعت، قیمتگذاری دستوری است.

پیشبینی روند آینده: روند خنثی – مثبت شاخص به دلیل حذف ریسکهای سیستماتیک بازار و افزایش نسبت P/E ادامه خواهد یافت. با این حال، عدم افزایش سودآوری به دلیل کنترل شدید قیمت توسط نهادهای نظارتی و کندی وصول مطالبات میتواند محدودیتهایی برای رشد ایجاد کند.

نمادهای موثر در شاخص عبارتند از :

اخابر – افق – بوعلی – پارس – پارسان – تاپیکو – تاصیکو – حکشتی – خودرو – رمپنا – شبندر – شپدیس – شپنا – شتران – شستا – فارس – فخوز – فملی – فولاد – کچاد – کگل – مبین – نوری – وامید – وبملت – وپارس – وتجارت – وصندوق – وغدیر - ومعادن

پیشبینی روند آینده: رشد شاخص به دلیل حذف ریسکهای سیستماتیک بازار و افزایش نسبت P/E سهام، همچنین افزایش قیمت سهام موثر در شاخص به دلیل بهبود شرایط کلی بازار، ادامه خواهد یافت.

بررسی روند شاخصهای صنایع مختلف نشان میدهد که برجام تأثیرات زیادی بر رشد و تغییرات بازار بورس ایران گذاشته است. با این حال، شرایط اقتصادی همچنان ناپایدار است و نوسانات ارزی و اخبار سیاسی میتواند تاثیرات زیادی بر وضعیت صنایع مختلف داشته باشد. پیشبینی میشود که صنایع مرتبط با صادرات و صنایع داخلی که تحت تأثیر تغییرات ارزی و جهانی هستند، در آینده تغییرات بیشتری را تجربه کنند.

تأثیرات روانی برجام بر بازار ایران بسیار قابل توجه بود. از آنجایی که بازار ایران به شدت تحت تأثیر اخبار سیاسی قرار دارد، خوشبینی اولیه به توافق هستهای باعث افزایش شدید در شاخصهای بورس شد. اما این خوشبینیها به سرعت با مشکلاتی چون تأخیر در رفع تحریمها و ادامه برخی محدودیتها مواجه شد.

با توجه به شرایط فعلی و آینده سیاسی ایران، بازار بورس همچنان در معرض ریسکهای مختلفی قرار دارد. احتمال افزایش یا کاهش تحریمها و تغییرات در سیاستهای جهانی میتواند تأثیر زیادی بر عملکرد بورس و صنایع مختلف بگذارد. در اینجا پیشبینیهایی برای آینده اقتصادی ایران ارائه میدهیم:

در حال حاضر، نسبت P/E نشان میدهد که ارزندگی خرید در اکثر شاخصها وجود ندارد و رشد بورس تنها در صورتی محقق خواهد شد که سرمایهگذاران خارجی بتوانند وارد بازار ایران شوند. همچنین، دلار نقش بسیار مهمی در بورس ایفا میکند و با ثبات نرخ دلار، بورس ممکن است با روندی خنثی یا نزولی مواجه شود. با این حال، در صورتی که توافق جدیدی حاصل شود، نرخ تورم کاهش خواهد یافت و قیمت دلار به صورت نسبی به ثبات خواهد رسید. ولی با توجه به نقدینگی زیاد در بازار، احتمال اصلاح شدید قیمت دلار پایین است. بنابراین، اگر شرایط اقتصادی و سیاسی بهبود یابد، بورس میتواند شاهد رشد و ثبات بیشتری باشد.