به مدلسازی و تحلیل سیستمهای پیچیده در فرآیند تصمیمگیری و حل مسئله علاقهمندم.

اقتصاد رفتاری و تأثیر سوگیریهای شناختی بر تصمیمات سرمایهگذاران

اقتصاد کلاسیک فرض میکند که انسانها تصمیمگیرندگانی عقلانی هستند که همواره با هدف بیشینه کردن منافع خود عمل میکنند. اما واقعیتهای بازارهای مالی چیز دیگری را نشان میدهد: سرمایهگذاران اغلب تصمیمهایی میگیرند که با منطق اقتصادی همخوانی ندارد. آنها گاهی زود از معاملات سودده خارج میشوند، ضررها را طولانی نگه میدارند و تصمیمهای خود را بر اساس احساسات اتخاذ میکنند. اینجاست که اقتصاد رفتاری (Behavioral Economics) وارد میدان میشود؛ دانشی میانرشتهای که با ترکیب روانشناسی و اقتصاد، تلاش میکند توضیح دهد چرا انسانها همیشه عقلانی رفتار نمیکنند. اقتصاد رفتاری نشان میدهد تصمیمات سرمایهگذاران تحت تأثیر احساسات، سوگیریها و فشار اجتماعی است و شناخت و مدیریت این پدیدهها میتواند تفاوت بین سرمایهگذار موفق و شکستخورده را رقم بزند.

مهمترین پدیدههای اقتصاد رفتاری در بازار سرمایه

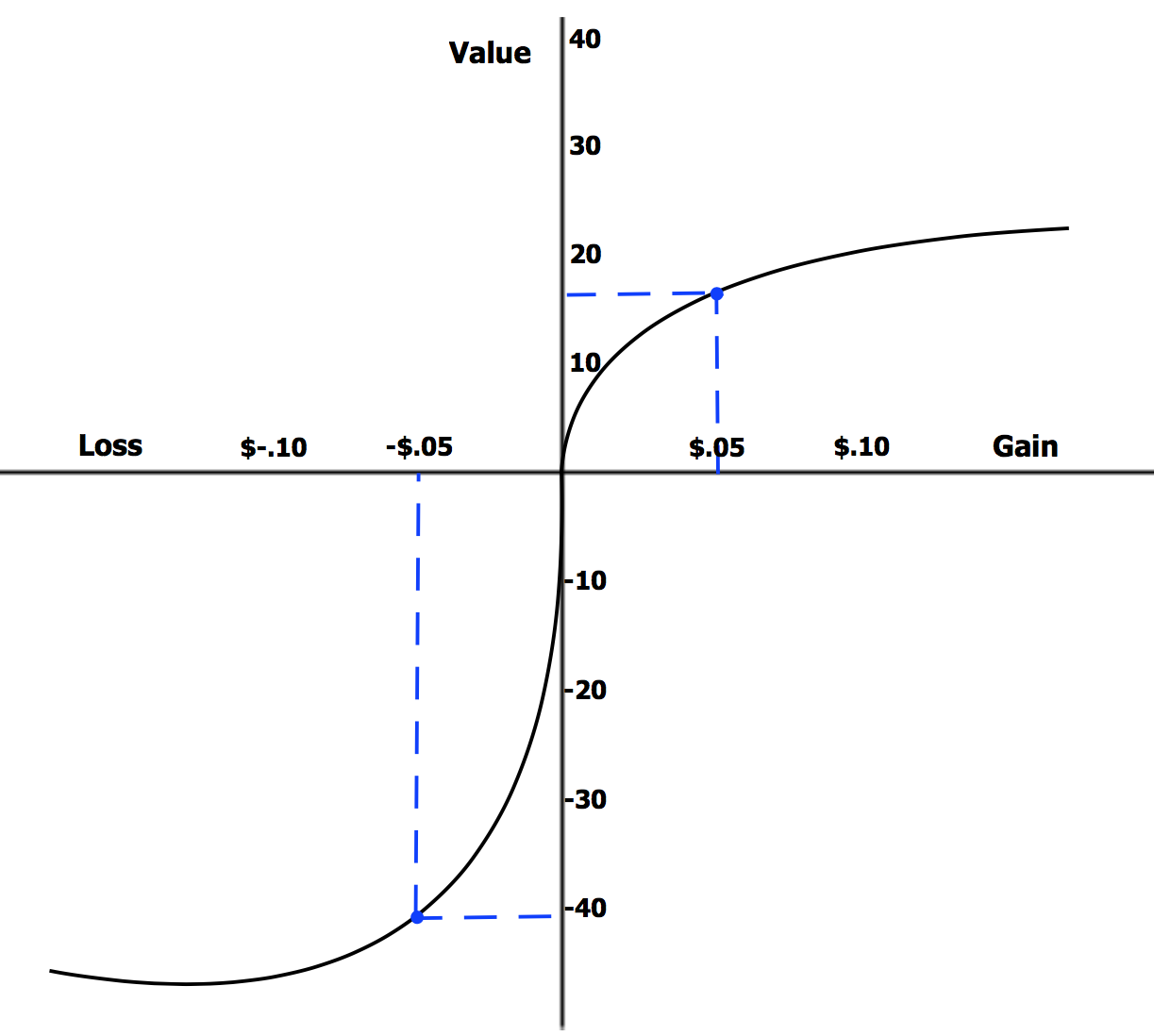

گریز از باخت (Loss Aversion): مطالعات دنیل کانمن و آموس تورسکی در نظریه چشمانداز نشان داد که انسانها نسبت به ضرر، دو تا دو و نیم برابر حساستر از برد هستند. به عبارت دیگر، درد ناشی از از دست دادن ۱۰۰ واحد پولی، بیش از دو برابر لذت ناشی از به دست آوردن همان مقدار است. در بورس، این رفتار باعث میشود سرمایهگذاران:

سهمهای زیانده را نگه دارند تا ضررشان قطعی نشود،

سهمهای سودده را خیلی زود بفروشند تا سودشان حفظ شود.

نتیجه این رفتار، پرتفویی با زیانهای سنگین و سودهای کوچک است؛ یعنی همان الگوی معروف «کم سود کردن و زیاد ضرر کردن». مثال: فردی سهمی خریداری کرده که افت کرده، حاضر نیست بفروشد حتی وقتی احتمال رشد دوباره کم است.

حسابداری ذهنی (Mental Accounting): ریچارد تیلر (برنده نوبل اقتصاد ۲۰۱۷) بیان کرد که انسانها پول خود را در ذهن به حسابهای جداگانه تقسیم میکنند. در بازار سهام، این پدیده به شکلهای زیر مشاهده میشود:

سود کوتاهمدت را “پول راحت” میدانند و سریع خرج میکنند.

اصل سرمایه را با وسواس حفظ میکنند، حتی اگر نگه داشتن آن در سهم زیانده غیرمنطقی باشد.

نتیجه: تصمیمگیریهای جزیرهای و غیرمنطقی که بازده کلی پرتفوی را کاهش میدهد.

اثر مالکیت (Endowment Effect): مالکیت یک سهم باعث میشود ارزش ذهنی آن برای فرد افزایش یابد. در بورس، این اثر به معنای وابستگی احساسی سرمایهگذار به سهم خریداری شده است. حتی اگر تحلیلهای بنیادی نشان دهند سهم ضعیف است، تمایلی به فروش ندارد.

لنگر انداختن (Anchoring Effect): سرمایهگذاران در تصمیمگیری به اعداد اولیه، مانند قیمت خرید، تکیه میکنند. مثال: فردی سهمی را در ۲۰۰۰ تومان خریده، حتی اگر قیمت به ۱۲۰۰ تومان برسد، منتظر میماند تا دوباره به ۲۰۰۰ تومان برسد، و فرصتهای جدید را از دست میدهد.

سوگیری تأییدی (Confirmation Bias): سرمایهگذاران به دنبال اطلاعاتی هستند که باورهای فعلیشان را تأیید کند و اخبار مخالف را نادیده میگیرند. مثال: کسی که سهمی را خریده، فقط تحلیلهای مثبت را میخواند و اخبار منفی را کنار میگذارد.

اثر چارچوببندی (Framing Effect): نحوه ارائه اطلاعات روی تصمیمگیری تأثیر میگذارد. مثال: گفته شود “۸۰٪ احتمال سود”، افراد تمایل بیشتری به خرید دارند تا وقتی گفته شود “۲۰٪ احتمال زیان”. این نحوه بیان تحلیلها میتواند رفتار جمعی سرمایهگذاران را شکل دهد و حتی حبابهای قیمتی ایجاد کند.

خطای قمارباز (Gambler’s Fallacy): باور غلط به اینکه اتفاقات گذشته احتمال رخداد آینده را تغییر میدهند. مثال: سهمی سه روز پشت سر هم افت کرده، سرمایهگذار فکر میکند فردا حتما رشد میکند، در حالی که احتمال مستقل است.

آبشار در دسترس بودن اطلاعات (Availability Cascade): اطلاعات تکراری در رسانهها یا شبکهها، باور عمومی ایجاد میکند. مثال: خبر منفی درباره یک صنعت بارها تکرار شود، باعث فروش هیجانی و افت قیمت میشود.

رفتار گلهای (Herd Behavior): رفتار گلهای زمانی رخ میدهد که افراد بدون تحلیل مستقل، صرفاً با تقلید از رفتار جمع (اکثریت بازار)، تصمیم میگیرند. در این حالت، فرد فکر میکند «اگر همه دارند میخرند/میفروشند، حتماً دلیل درستی دارد»، پس خودش هم همان کار را انجام میدهد.

ویژگیها:

ناشی از ترس از عقب ماندن (FOMO) یا ترس از اشتباه کردن برخلاف جمع

تصمیمگیری بدون تحلیل شخصی

گسترش سریع شایعات و جوهای بازار

مثال در بورس: وقتی سهمی ناگهان صف خرید میشود، بسیاری از سرمایهگذاران فقط به دلیل “صف طولانی” وارد خرید میشوند، نه بر اساس تحلیل بنیادی. همین رفتار میتواند منجر به حباب قیمتی شود.

اثر گروه یا موجسواری (Bandwagon Effect): اثر موجسواری زمانی اتفاق میافتد که افراد تمایل دارند به یک باور، روند یا رفتار بپیوندند، صرفاً چون محبوب یا مد شده است، یعنی وقتی «همراه جمع بودن» برایشان جذابتر از «تحلیل عقلانی» است.

ویژگیها:

بر پایهی تمایل به تعلق اجتماعی و تأیید جمعی

گاهی از رفتار گلهای آغاز میشود، اما بیشتر به اثر “مدگرایی” شباهت دارد

افراد فکر میکنند چون اکثریت کاری را انجام میدهند، آن کار درست است

مثال در بورس: وقتی سهامی به ترند شبکههای اجتماعی یا گروههای بورسی تبدیل میشود و همه دربارهی آن صحبت میکنند، افراد زیادی بدون بررسی وضعیت شرکت، وارد خرید میشوند، فقط چون “همه میخرند”.

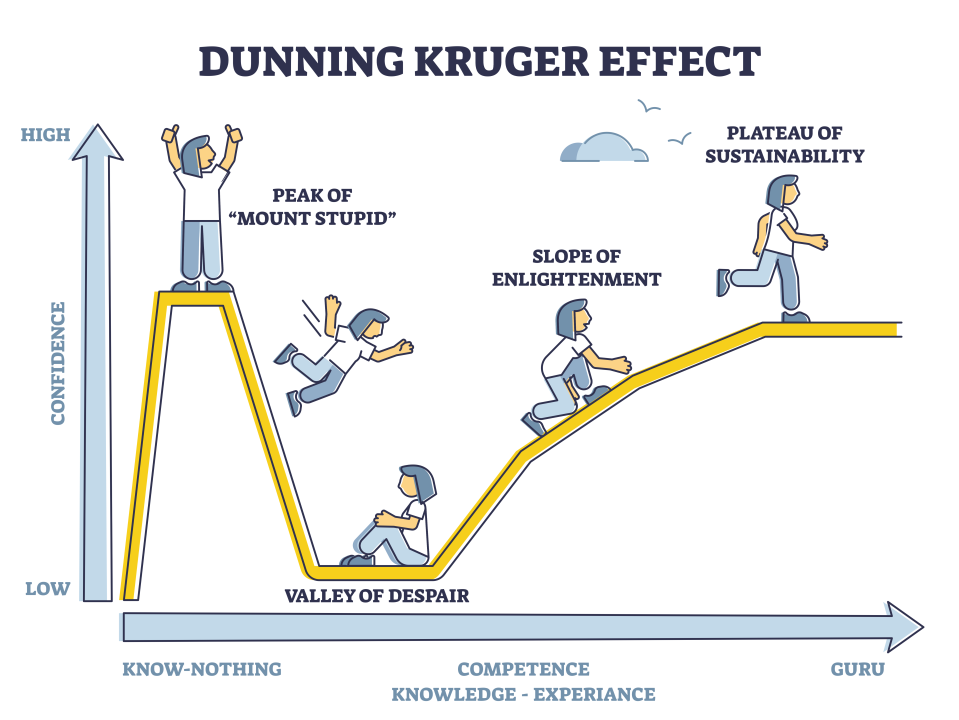

اثر دانینگ-کروگر (Dunning-Kruger Effect) و بیشاعتمادی (Overconfidence): افراد کمتجربه اغلب توانایی واقعی خود را دستکم نمیگیرند و بیش از حد مطمئن هستند. در بورس، این منجر به معاملات مکرر، کارمزد بالا و بازده کمتر از شاخص کل میشود.

تنفر از ابهام (Ambiguity Aversion): سرمایهگذاران از ورود به حوزههای ناآشنا میترسند. مثال: اجتناب از خرید سهام فناوری یا شرکتهای نوآور به دلیل عدم آگاهی کافی، که فرصتهای رشد بزرگ را از دست میدهد.

داستان علی در بورس

علی سرمایهگذاری تازهکار بود و سهم خودرویی را در قیمت ۲۰۰۰ تومان خرید. رفتارهای او:

دنبال تحلیلهای مثبت چسبید (سوگیری تأییدی)

سهم را مال خود میدانست (اثر مالکیت)

منتظر بازگشت قیمت خرید بود (لنگر انداختن)

از فروش سهم زیانده اجتناب کرد (گریز از باخت)

برای جبران ضرر، معاملات زیادی انجام داد (بیشاعتمادی و اثر دانینگ-کروگر)

سودهای کوچک را سریع نقد کرد (حسابداری ذهنی)

نتیجه: بخش زیادی از سرمایه او از دست رفت و تجربهای کلاسیک از کم سود کردن و زیاد ضرر کردن را نشان داد.

راهکارهای مدیریت خطاهای رفتاری در سرمایهگذاری

سرمایهگذاری موفق فقط بر مبنای تحلیل عددی نیست؛ کنترل ذهن، احساسات و سوگیریهای رفتاری، تفاوت اصلی میان یک سرمایهگذار حرفهای و یک قمارباز بازار است. برای تصمیمگیری منطقیتر و پایدارتر، این اصول را رعایت کنید:

تدوین استراتژی مکتوب: هدف، بازه زمانی و معیار ورود و خروج را از پیش تعیین کنید. نوشتن برنامه و چکلیست معاملاتی مانع تصمیمهای احساسی میشود.

تنوعبخشی پرتفوی: سرمایه را میان صنایع و داراییهای مختلف (سهام، طلا، صندوقها...) پخش کنید. هیچ سهمی بیش از ۲۰٪ کل سرمایه نباشد و خریدها را در بازههای زمانی انجام دهید.

تصمیمگیری بر پایه تحلیل، نه احساس: از تحلیل بنیادی و تکنیکال توأمان استفاده کنید. پیش از معامله، نسبت ریسک به بازده را بسنجید و از منابع معتبر خبری بهره ببرید.

پذیرش ضرر کوچک بهموقع: حد ضرر مشخص کنید و از ضرر کوچک نترسید تا از ضرر بزرگتر جلوگیری شود. ضرر را «هزینه یادگیری» بدانید، نه شکست.

یادگیری و بازخورد مستمر: عملکرد خود را دورهای مرور کنید و علت تصمیمها را بنویسید. الگوهای رفتاری اشتباه را شناسایی و اصلاح کنید.

📚 پیشنهاد مطالعه:

تفکر، سریع و آهسته (دنیل کانمن)

نقش احساسات در تصمیمگیری اقتصادی (ریچارد تیلر)

روانشناسی بازارهای مالی (جان مورفی)

بهرهگیری از ابزارهای فناوری: از نرمافزارهای مدیریت پرتفوی، هشدار خودکار و فیلترهای تحلیلی استفاده کنید، اما تصمیم نهایی را خودتان بگیرید.

کنترل احساسات و ذهنآگاهی: در شرایط هیجانی تصمیم نگیرید؛ چند دقیقه از بازار فاصله بگیرید. با تمرین آرامسازی ذهن، ترس و طمع را مدیریت کنید.

مشاوره و استفاده از صندوقهای حرفهای: در صورت نداشتن تجربه، بخشی از سرمایه را به صندوقهای معتبر بسپارید و از مشاوره تحلیلگران مستقل بهره ببرید.

مدیریت نقدینگی و ریسک: بخشی از سرمایه را نقد نگه دارید و از اهرم معاملاتی با احتیاط استفاده کنید. میزان سرمایهگذاری را بر اساس سن، درآمد و اهداف مالی تنظیم کنید.

انضباط شخصی: به برنامهات پایبند باش؛ در روزهای پرتنش معامله نکن. بازار همیشه فرصت میدهد، اما انضباط همیشه نجاتدهنده است.

مطلبی دیگر از این انتشارات

استاد چینی که پیشبینی بازگشت ترامپ و جنگ با ایران را کرده بود

مطلبی دیگر از این انتشارات

مراحل رشد استارتاپ: از ایده تا تکامل

مطلبی دیگر از این انتشارات

اختراع دوباره چرخ، درسهایی برای مدیریت و صنعت