تحلیل گزارش تکراسا از صنعت کرادفاندینگ در سال ۱۴۰۳

صنعت کرادفاندینگ یا تامین مالی جمعی در ایران طی سالهای اخیر رشد قابل توجهی داشته و به یکی از ابزارهای مهم برای تامین مالی کسبوکارهای کوچک و متوسط تبدیل شده است. در این مقاله تحلیلی خواهیم داشت بر گزارشی که تکراسا اینسایت درباره شرایط بازار تامین مالی جمعی ایران در سال ۱۴۰۳ تهیه کرده است. در صورت تمایل به مطالعه سایز گزارشهای این تیم در حوزه فینتک ایران، میتوانید به سایت تکراسا اینسایت مراجعه کنید.

تا انتهای سال ۱۴۰۳، ۴۲ سکوی تامین مالی جمعی در لنداسکیپ ایران شناسایی شده که از این میان ۳۵ سکو دارای حداقل یک طرح بودهاند. بخش اصلی این صنعت را سکوهای مبتنی بر بدهی تشکیل میدهند که ۴۰ سکو دارای مجوز فرابورس بوده و بازپرداخت اصل سرمایه و سود مشارکت را به سرمایهگذاران تضمین میکنند.

این صنعت در واقع پاسخی است به نیاز کسبوکارهایی که نمیتوانند از طریق بانکها یا بازار سرمایه سنتی تامین مالی کنند. کرادفاندینگ بستری آنلاین فراهم میکند که در آن افراد و شرکتها میتوانند با مبالغ کوچک در پروژهها و کسبوکارهای مختلف سرمایهگذاری کنند و از سود آنها بهرهمند شوند. این روش تامین مالی در سالهای اخیر به دلیل دسترسی آسان، شفافیت نسبی و بازدهی متوسط تا بالا مورد توجه قرار گرفته است.

بازاری که از حاشیه خارج شده است

بر اساس این گزارش، در سال ۱۴۰۳ بیش از ۱۲.۸ همت (هزار میلیارد تومان) تأمین مالی مبتنی بر بدهی از طریق سکوهای دارای مجوز انجام شده است. ثبت ۷۷۶ طرح فعال و رشد بیش از دوبرابری تعداد طرحها نسبت به سال ۱۴۰۲ میز نشان مهر تایید دیگری بر رشد قابل توجه این بازار را نشان میدهد.

این رشد را باید در بستر شرایط کلان اقتصاد ایران دید؛ جایی که سیاستهای انقباضی بانک مرکزی، دشواری دسترسی به تسهیلات بانکی و کاهش قدرت تأمین مالی بازار سنتی، مسیر حرکت سرمایهپذیران را تغییر داده است. در چنین فضایی، تأمین مالی جمعی بیش از آنکه انتخاب اول باشد، به انتخاب ممکن تبدیل شده است.

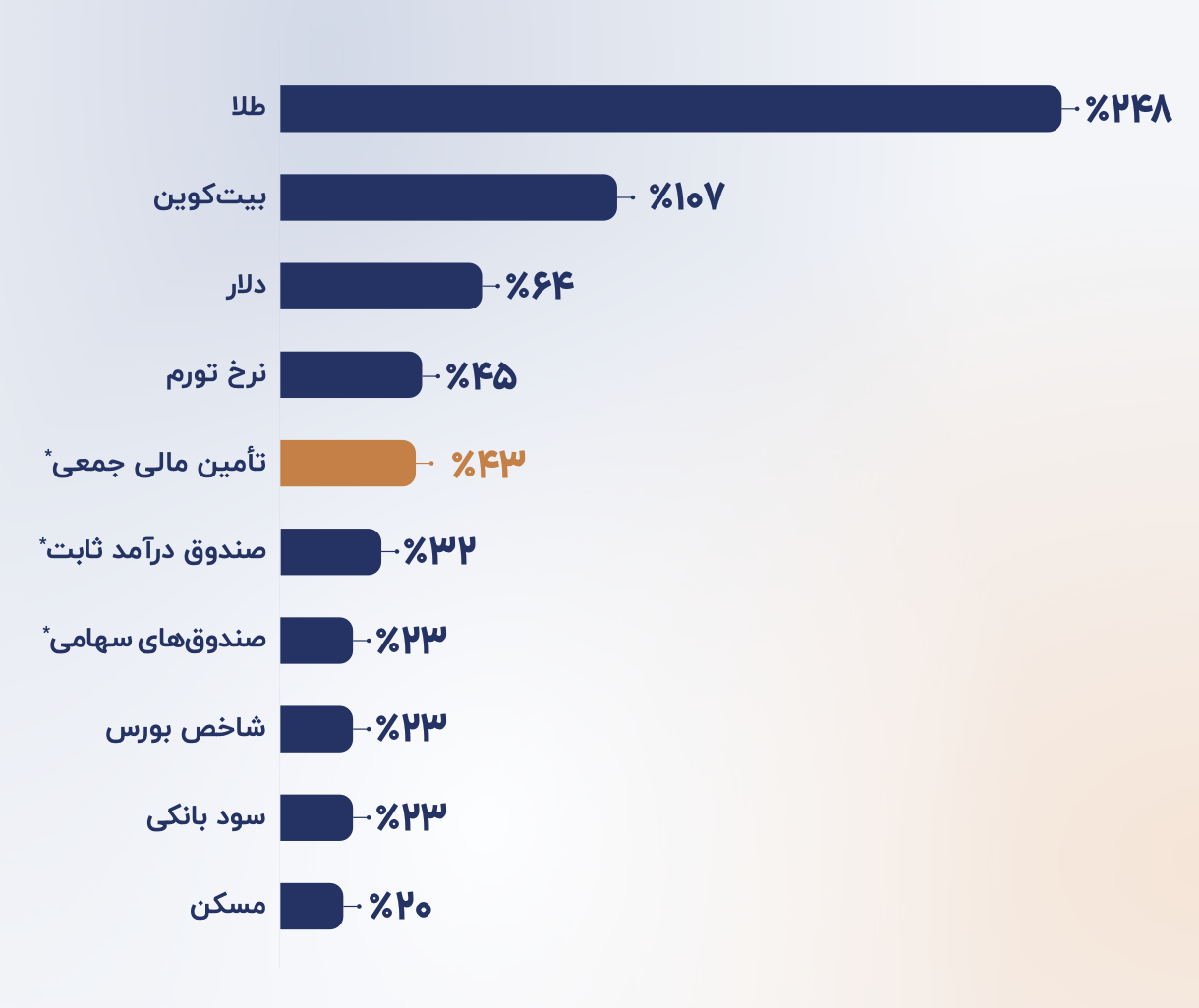

بازدهی بالاتر از بازارهای سنتی؛ اما با ریسک متفاوت

میانگین بازدهی حدود ۴۳ درصدی طرحهای تأمین مالی جمعی در سال ۱۴۰۳، این روش سرمایه گذاری را بالاتر از سود بانکی، شاخص بورس و بازار مسکن قرار داده است. همین عدد، مهمترین عامل توجه سرمایهگذاران به این بازار بوده است. با این حال، گزارش بهدرستی تأکید میکند که این بازدهی بالا، نتیجه پذیرش ریسک بالاتر است. بلوکه شدن سرمایه در دوره طرح، نبود نقدشوندگی فعال و ریسک نکول سرمایهپذیر، بخشی از واقعیتهای این بازار است.

هزینه واقعی تأمین مالی؛ تصویری کاملتر از یک عدد

از منظر سرمایهپذیر، تصویر متفاوت است. نرخ مؤثر تأمین مالی بین ۴۹ تا ۵۹ درصد برآورد شده که شامل سود پرداختی به سرمایهگذاران، کارمزد سکوها (به طور میانگین ۴٪) و هزینههای مستقیم و غیرمستقیم صدور ضمانتنامه مخصوصا ضمانتنامه بانکی است.

در نتیجه، مزیت اصلی تأمین مالی جمعی برای کسبوکارها نه کاهش هزینه، بلکه سرعت دسترسی به منابع مالی است. این تمایز، یکی از نکات کلیدی گزارش است که اغلب در روایتهای عمومی کمتر دیده میشود

رقابت بدون رهبر مسلط

یکی از مهمترین بخشهای گزارش، ساختار رقابتی بازار است. هیچ سکویی سهم غالب ندارد و دو بازیگر اصلی، هرکدام سهمی در بازه حدودی ۱۴ درصد را در اختیار دارند. بیش از نیمی از سرمایه جذبشده نیز در دست شش سکوی کلیدی متمرکز شده است.

این ساختار نشان میدهد بازار هنوز در مرحله بلوغ قرار نگرفته و مزیت رقابتی سکوها بیش از آنکه مبتنی بر برند باشد، به عواملی مانند دسترسی به سرمایهگذار حقوقی، سرعت تأمین مالی و شرایط پذیرش طرحها وابسته است. بازاری با این ویژگیها، بسیار مستعد نوآوری است.

آینده تأمین مالی جمعی؛ چهار مسیر پیشرو

بر اساس سناریوهای ارائهشده، آینده این صنعت میتواند یکی از چهار مسیر را طی کند:

بلوغ و نفوذ گسترده، تبدیل شدن به ابزار تخصصی سرمایهگذاران حرفهای، رشد بازارهای غیررسمی یا حذف تدریجی ابزار تأمین مالی جمعی.

وجه مشترک تمام این سناریوها، دو عامل کلیدی است: رویکرد تنظیمگری و سطح سواد مالی سرمایهگذاران. بدون توجه همزمان به این دو، رشد عددی بازار لزوماً به رشد پایدار منجر نخواهد شد.

جمعبندی

تأمین مالی جمعی در ایران به نقطهای رسیده که تصمیمهای سیاستی و رفتاری، مسیر آینده آن را تعیین میکنند. این بازار میتواند به یکی از ستونهای تأمین سرمایه در گردش کسبوکارها تبدیل شود و یا به ابزاری حاشیهای و محدود تقلیل یابد.

آنچه امروز اهمیت دارد، نه صرفاً رشد حجم تأمین مالی، بلکه کیفیت تنظیمگری، شفافیت بازار و آگاهی سرمایهگذاران است؛ عواملی که سرنوشت این صنعت را رقم خواهند زد.

مطلبی دیگر از این انتشارات

چگونه در طرحهای تأمین مالی جمعی موفق سرمایهگذاری کنیم؟ (راهنمای عملی و کاربردی)

مطلبی دیگر از این انتشارات

بهترین پلتفرمهای تامین مالی جمعی در ایران + لیست کامل

مطلبی دیگر از این انتشارات

مزایای کرادفاندینگ در ایران؛ چرا باید شروع کنیم؟