مقایسه سرمایهگذاری در بانک، بورس و کرادفاندینگ: کدام برای شما مناسبتر است؟

سرمایهگذاری در ایران؛ انتخاب بین گزینههای مختلف

وقتی که صحبت از سرمایهگذاری در ایران میشود، بیشتر مردم با سه گزینه اصلی روبرو هستند که هر کدام مزایا و معایب خاص خود را دارند. سپردهگذاری در بانک، خرید سهام در بازار بورس، و سرمایهگذاری در پلتفرمهای کرادفاندینگ سه راه اصلی هستند که افراد معمولا برای رشد سرمایه خود در نظر میگیرند. هر کدام از این روشها ویژگیهای منحصر به فردی دارند و انتخاب بین آنها بسته به شرایط مالی، تحمل ریسک، و اهداف بلندمدت یا کوتاهمدت شما متفاوت است.

سوال اصلی این است که کدام یک از این سه گزینه برای شما مناسبتر است و چگونه میتوانید بر اساس شرایط خود تصمیم بگیرید. در این مقاله قصد داریم این سه روش سرمایهگذاری را به طور کامل مقایسه کنیم تا به شما کمک کنیم با درک بهتر از هر کدام، بهترین انتخاب را داشته باشید. هدف این است که شما بتوانید با آگاهی کامل تصمیم بگیرید و پول خود را در جایی سرمایهگذاری کنید که با اهدافتان همخوانی داشته باشد.

سپردهگذاری در بانک؛ امن اما با بازدهی محدود

سپردهگذاری در بانک قدیمیترین و شناختهشدهترین روش سرمایهگذاری در ایران است. وقتی شما پول خود را در یک حساب روزشمار یا سپرده بلندمدت بانکی قرار میدهید، بانک به شما سودی سالانه میدهد که در حال حاضر بین ۱۰٪ تا ۲۳٪ است. این نرخ سود بسته به نوع سپرده و مدت زمانی که پول را در بانک نگه میدارید متفاوت است. سپردههای بلندمدت معمولا سود بیشتری نسبت به حسابهای پسانداز معمولی دارند.

بزرگترین مزیت سپردهگذاری بانکی امنیت آن است. وقتی شما پول خود را در بانک قرار میدهید، بانک تضمین میکند که اصل پول به علاوه سود آن را در سررسید به شما بازگرداند. این ویژگی باعث میشود که افرادی که تحمل ریسک کمی دارند یا افرادی که نیاز به حفظ اصل سرمایه دارند، بانک را انتخاب کنند. برای مثال، افرادی که قصد دارند خریدی مثل ماشین یا خانه در آینده نزدیک انجام دهند یا کسانی که نزدیک سن بازنشستگی هستند، معمولا بانک را ترجیح میدهند.

اما سپردهگذاری بانکی معایبی هم دارد. اول اینکه در طول تمام سالهای اخیر نرخ سود بانکی پایینتر از نرخ تورم بوده است. این یعنی وقتی تورم سالیانه ۳۰٪ باشد و بانک حتی ۲۳٪ به شما سود بدهد، در واقع ارزش واقعی پول شما ۷٪ کم شده است. بنابراین سپرده بانکی برای رشد واقعی سرمایه اصلا مناسب نیست.

دوم اینکه برای دریافت سود بیشتر، شما باید پول خود را در سپرده بلندمدت قرار دهید، این یعنی پول شما در بانک قفل میشود و نمیتوانید قبل از سررسید پول را برداشت کنید و اگر هم بردارید، باید جریمه بپردازید یا سود کمتری دریافت میکنید. این موضوع برای کسانی که ممکن است در آینده نزدیک به پول نیاز داشته باشند، مشکلساز است.

سرمایهگذاری در بورس؛ بازدهی بالا با ریسک قابل توجه

بازار بورس در چند سال اخیر در ایران رشد زیادی داشته و خیلی از مردم به سمت سرمایهگذاری در بازار سهام رفتهاند. وقتی شما سهام یک شرکت را میخرید، در واقع مالک بخشی از آن شرکت میشوید و از سود آن شرکت سهمی دریافت میکنید. اگر شرکت سودآور باشد و عملکرد خوبی داشته باشد، ارزش سهام بالا میرود و شما میتوانید سهامتان را با قیمت بالاتر بفروشید و سود کنید. همچنین، شرکتها سود سالانه خود را بین سهامداران تقسیم میکنند که به آن سود نقدی میگویند.

بزرگترین مزیت بورس بازدهی بالای آن است. در شرایط خوب، بازار بورس میتواند بازدهی چند برابر بانک را داشته باشد. برای مثال، ممکن است یک سهم در یک سال پنجاه درصد یا حتی صد درصد رشد کند. این نرخ رشد خیلی بیشتر از سود بانکی است و برای کسانی که میخواهند سرمایه خود را به طور واقعی رشد دهند، بورس گزینه جذابی است. همچنین، بورس نقدشوندگی بالایی دارد و شما میتوانید در هر روز کاری سهام خود را بفروشید و پول را دریافت کنید.

اما بورس ریسکهای قابل توجهی هم دارد. قیمت سهام میتواند بالا و پایین برود و ممکن است در برخی دورهها ضرر کنید. اگر بازار بورس وضعیت بدی داشته باشد یا اگر شرکتی که سهام آن را خریدهاید عملکرد ضعیفی داشته باشد، ارزش سهامتان کاهش مییابد و ممکن است زیر قیمتی که خریدید برسد. در این شرایط، اگر مجبور شوید سهام را بفروشید، ضرر میکنید. بنابراین بورس برای افرادی مناسب است که تحمل ریسک دارند و میتوانند نوسانات بازار را تحمل کنند.

یک نکته مهم دیگر در مورد بورس این است که برای موفقیت در آن نیاز به دانش و تجربه دارید. نمیتوانید به سادگی سهام یک شرکت تصادفی را بخرید و انتظار سود داشته باشید. باید صورتهای مالی شرکتها را بررسی کنید، روند بازار را تحلیل کنید، و اخبار اقتصادی را دنبال کنید. بسیاری از افرادی که بدون دانش کافی وارد بورس میشوند، ضرر میکنند. اگر وقت و انگیزه برای یادگیری دارید، بورس میتواند گزینه خوبی باشد، اما اگر دانش کافی ندارید، بهتر است از کمک مشاوران مالی استفاده کنید یا در صندوقهای سرمایهگذاری سهام سرمایهگذاری کنید که مدیران حرفهای آنها را اداره میکنند.

کرادفاندینگ؛ روش جدید سرمایهگذاری با فرصتهای متنوع

کرادفاندینگ یا تامین مالی جمعی یک روش نسبتا جدید سرمایهگذاری است که در چند سال اخیر در ایران رشد کرده است. در این روش، پلتفرمهای آنلاین کسبوکارهای کوچک و متوسط یا پروژههای خاص را به افرادی که میخواهند سرمایهگذاری کنند متصل میکنند. شما میتوانید با مبالغ کوچک در پروژههای مختلف سرمایهگذاری کنید و از سود آنها بهرهمند شوید. برای مثال، یک کسبوکار کوچک ممکن است برای توسعه محصول جدید خود نیاز به سرمایه داشته باشد و از طریق پلتفرم کرادفاندینگ این سرمایه را جمعآوری کند.

مزیت اصلی کرادفاندینگ این است که میتوانید با مبالغ کم شروع کنید. به عنوان مثال در سپرده بانکی برای دریافت سود مناسب باید مبلغ زیادی سپردهگذاری کنید، اما در کرادفاندینگ میتوانید سرمایه گذاری خود را حتی با کمتر از یک میلیون تومان شروع کنید. همچنین، کرادفاندینگ امکان تنوعبخشی را به شما میدهد. میتوانید در چند پروژه مختلف سرمایهگذاری کنید و ریسک خود را کاهش دهید. اگر یک پروژه در تحقق سود پیشبینی شده موفق نباشد، پروژههای دیگر میتوانند این کمبود را جبران کنند.

بازدهی کرادفاندینگ معمولا بین بانک و بورس است. پلتفرمهای مختلف نرخهای متفاوتی دارند اما معمولا بازدهی سالانه بین ۳۸ تا ۴۴٪ درصد است که بیشتر از بانک و در برخی موارد کمتر از بورس است. مدت زمان سرمایهگذاری هم متنوع است و معمولا از ۳ ماه تا ۱۲ ماه متغیر است.

اما کرادفاندینگ هم ریسکهایی دارد. یکی از بزرگترین ریسکها این است که ممکن است پروژهای که در آن سرمایهگذاری کردهاید موفق نشود. در این صورت، ممکن است این شرکت نتواند حتی اصل مبلغ سرمایهگذاری را به شما برگرداند، برای همین تمام پروژههای تامین مالی جمعی میبایست ضمانتنامه داشته باشند. انواع ضمانتنامهها معمولا عبارتند از ضمانتنامه بانک (که معتبرترین نوع ضمانتنامه است)، ضمانتنامه یکی از صندوقهای مالی و وثیقه ملکی.

مقایسه بازدهی؛ کدام بیشترین سود را میدهد

وقتی صحبت از بازدهی میشود، بورس معمولا بالاترین بازدهی را دارد اما با بیشترین ریسک هم همراه است. در شرایط خوب، بازار بورس میتواند بازدهیهای سالانه پنجاه درصد یا بیشتر را ارائه دهد که خیلی بیشتر از سایر گزینههاست. اما این بازدهی تضمینی نیست و ممکن است مانند سالهای گذشته بازار منفی باشد و شما ضرر کنید. بنابراین بازدهی بورس ناپایدار است و بستگی زیادی به وضعیت اقتصادی، عملکرد شرکتها، تصمیمات دولت و مهمتر از همه تصمیمات شما دارد.

کرادفاندینگ بازدهی متوسطی دارد که معمولا ۴۰٪ است. این بازدهی از بانک بیشتر و از بورس کمتر است. مزیت کرادفاندینگ این است که بازدهی آن نسبتا پایدارتر از بورس است زیرا بیشتر پروژهها بازدهی از پیش تعیین شدهای دارند و کمتر تحت تأثیر نوسانات بازار قرار میگیرند. البته این بازدهی هم تضمینی نیست و بستگی به موفقیت پروژه دارد.

بانک کمترین بازدهی را دارد. اما مزیت بانک این است که این بازدهی تضمینی است و شما مطمئن هستید که سود خود را دریافت خواهید کرد. برای افرادی که نمیخواهند ریسک کنند و فقط میخواهند اصل سرمایه خود را حفظ کنند، بانک بهترین گزینه است. اما اگر هدف شما رشد واقعی سرمایه است و میخواهید پول شما بیشتر از نرخ تورم رشد کند، بانک به تنهایی کافی نیست.

مقایسه ریسک؛ کدام امنتر است

ریسک یکی از مهمترین عواملی است که باید در تصمیمگیری درباره سرمایهگذاری در نظر بگیرید. بانک امنترین گزینه است زیرا اصل پول شما تضمین شده است و احتمال از دست دادن سرمایه تقریبا صفر است. تنها ریسک بانک این است که اگر بانک ورشکست شود ممکن است پول شما در معرض خطر باشد، اما در ایران بانکهای بزرگ زیر نظر بانک مرکزی هستند و احتمال ورشکستگی آنها بسیار پایین است. بنابراین برای افرادی که تحمل ریسک ندارند یا کسانی که نزدیک بازنشستگی هستند، بانک بهترین گزینه است.

بورس ریسک متوسط تا بالا دارد. قیمت سهام میتواند به شدت نوسان کند و ممکن است در کوتاهمدت ضرر کنید. اگر سهام شرکت بدی را بخرید یا اگر بازار وضعیت بدی داشته باشد، ممکن است بخش قابل توجهی از سرمایه خود را از دست بدهید. اما اگر دانش کافی داشته باشید، سهام شرکتهای خوب را انتخاب کنید، و با هدف بلندمدت سرمایهگذاری کنید، میتوانید ریسک را کاهش دهید. بورس برای افرادی مناسب است که تحمل ریسک دارند و میتوانند نوسانات را تحمل کنند.

کرادفاندینگ ریسک متوسطی دارد. ریسک اصلی این است که پروژهای که در آن سرمایهگذاری کردهاید موفق نشود یا کسبوکار ورشکست شود. اما اگر پلتفرم معتبری انتخاب کنید و پروژهها را به دقت بررسی کنید و در چند پروژه مختلف سرمایهگذاری کنید، میتوانید ریسک را کاهش دهید. کرادفاندینگ برای افرادی مناسب است که تحمل ریسک متوسطی دارند و میخواهند بازدهی بیشتر از بانک داشته باشند اما نمیخواهند ریسک بورس را بپذیرند.

مقایسه نقدشوندگی؛ کدام سریعتر به پول نیاز دارید

نقدشوندگی یعنی اینکه چقدر سریع میتوانید سرمایه خود را به پول نقد تبدیل کنید. بورس بالاترین نقدشوندگی را دارد زیرا میتوانید در هر روز کاری سهام خود را بفروشید و معمولا ظرف یک روز کاری پول به حساب شما واریز میشود. این ویژگی باعث میشود که بورس برای کسانی که ممکن است در آینده نزدیک به پول نیاز داشته باشند، گزینه مناسبی باشد. البته اگر بازار وضعیت بدی داشته باشد و قیمت سهام پایین باشد، ممکن است مجبور شوید با ضرر بفروشید یا برای چند روز در صف فروش قرار بگیرید.

بانک نقدشوندگی متوسطی دارد. اگر پول خود را در حساب پسانداز معمولی بگذارید، میتوانید در هر زمان برداشت کنید. اما اگر سپرده بلندمدت بگذارید، نمیتوانید قبل از سررسید بدون جریمه برداشت کنید. بسیاری از بانکها اجازه میدهند پول را قبل از سررسید برداشت کنید اما سود کمتری دریافت میکنید یا باید جریمه بپردازید. بنابراین اگر احتمال دارد در آینده نزدیک به پول نیاز داشته باشید، بهتر است سپرده کوتاهمدت بگذارید یا بخشی از پول را در حساب پسانداز نگه دارید.

کرادفاندینگ پایینترین نقدشوندگی را دارد. وقتی در یک پروژه سرمایهگذاری میکنید، پول شما برای مدت معینی قفل میشود و نمیتوانید قبل از اتمام پروژه آن را برداشت کنید. معمولا باید تا زمانی که پروژه تمام شود و کسبوکار سود کند، صبر کنید. بنابراین کرادفاندینگ برای افرادی مناسب است که پول اضافی دارند و نیاز فوری به آن ندارند.

کدام گزینه برای شما مناسب است

انتخاب بین بانک، بورس و کرادفاندینگ بستگی به چند عامل دارد. اول اینکه تحمل ریسک شما چقدر است. اگر نمیخواهید هیچ ریسکی بپذیرید و فقط میخواهید اصل سرمایه خود را حفظ کنید، بانک بهترین گزینه است. اگر تحمل ریسک متوسطی دارید و میخواهید بازدهی بیشتر از بانک داشته باشید، کرادفاندینگ میتواند مناسب باشد. اگر تحمل ریسک بالایی دارید و میخواهید بازدهی بالا داشته باشید و حاضرید ضرر احتمالی را هم بپذیرید، بورس بهترین انتخاب است.

دوم اینکه اهداف مالی شما چیست. اگر میخواهید برای آینده فرزندانتان پول پسانداز کنید یا برای بازنشستگی برنامهریزی کنید، ترکیبی از بانک و سرمایهگذاریهای کمریسک مناسب است. اگر میخواهید سرمایه خود را به طور واقعی رشد دهید و بیشتر از نرخ تورم سود کنید، بورس و کرادفاندینگ گزینههای بهتری هستند.

سوم اینکه چقدر زمان و دانش دارید. اگر وقت دارید تا درباره بازار بورس مطالعه کنید و صورتهای مالی شرکتها را بررسی کنید، بورس میتواند گزینه خوبی باشد. اگر وقت یا دانش کافی ندارید، بانک یا کرادفاندینگ که نیاز به دانش کمتری دارند، بهترند.

استراتژی ترکیبی؛ بهترین راه برای کاهش ریسک

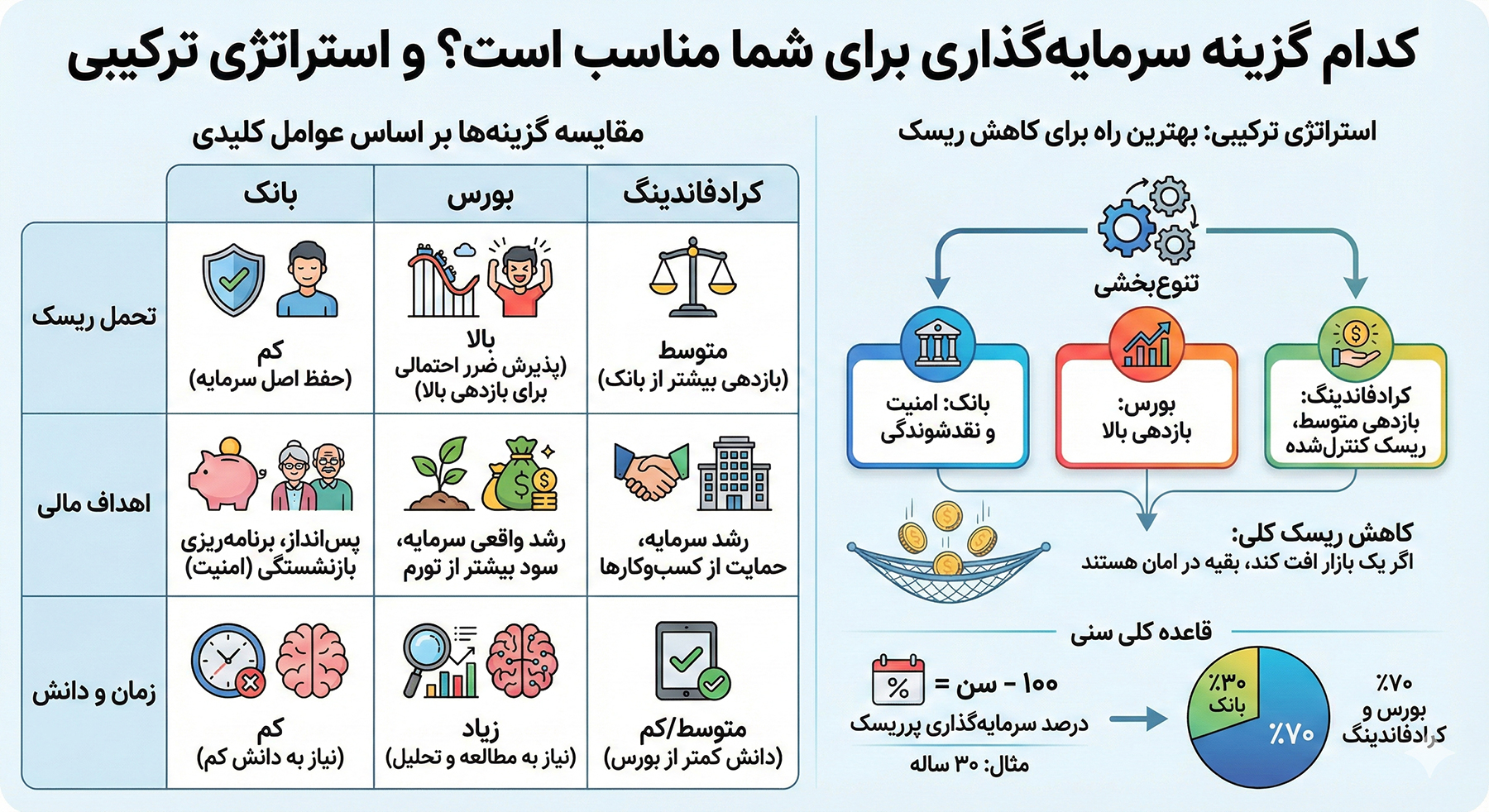

بسیاری از کارشناسان مالی توصیه میکنند که سرمایه خود را بین چند گزینه تقسیم کنید. این کار به تنوعبخشی معروف است و میتواند ریسک کلی شما را کاهش دهد. برای مثال، میتوانید بخشی از پول خود را در بانک بگذارید تا امنیت داشته باشید، بخشی را در بورس سرمایهگذاری کنید تا بازدهی بالا داشته باشید، و بخشی را در کرادفاندینگ قرار دهید تا از بازدهی متوسط با ریسک کنترلشده بهرهمند شوید.

این استراتژی به شما کمک میکند که اگر یک بازار وضعیت بدی داشت، کل سرمایه شما در معرض خطر نباشد. برای مثال، اگر بازار بورس افت کند، پول شما در بانک و کرادفاندینگ در امان است. یا اگر یک پروژه در کرادفاندینگ موفق نشود، بخشهای دیگر سرمایه شما تحت تأثیر قرار نمیگیرد.

نسبت تقسیم سرمایه بستگی به شرایط شما دارد. اگر جوان هستید و تحمل ریسک بالایی دارید، میتوانید درصد بیشتری را در بورس و کرادفاندینگ قرار دهید. اگر مسنتر هستید یا تحمل ریسک کمی دارید، بهتر است درصد بیشتری را در بانک نگه دارید. یک قاعده کلی این است که:

سن خود را از صد کم کنید و آن درصد را در سرمایهگذاریهای پرریسک قرار دهید. برای مثال، اگر سی سال دارید، میتوانید هفتاد درصد را در بورس و کرادفاندینگ و سی درصد را در بانک قرار دهید.

جمعبندی و تصمیم نهایی

هر کدام از بانک، بورس و کرادفاندینگ مزایا و معایب خاص خود را دارند و هیچ گزینهای برای همه مناسب نیست. بانک امنترین اما کمبازدهترین گزینه است و برای افرادی که تحمل ریسک ندارند مناسب است. بورس بالاترین بازدهی را دارد اما با ریسک بالا همراه است و برای افرادی که دانش و تحمل ریسک دارند مناسب است. کرادفاندینگ در میانه قرار دارد با بازدهی متوسط و ریسک متوسط و برای افرادی که میخواهند بیشتر از بانک سود کنند اما ریسک بورس را نمیپذیرند، خوب است.

بهترین راه این است که با توجه به شرایط مالی، اهداف، تحمل ریسک و دانش خود، استراتژی ترکیبی داشته باشید و سرمایه خود را بین چند گزینه تقسیم کنید. قبل از هر سرمایهگذاری، تحقیق کنید، مشاوره بگیرید، و تصمیم آگاهانه بگیرید. سرمایهگذاری موفق نیاز به برنامهریزی، صبر و یادگیری مداوم دارد.

مطلبی دیگر از این انتشارات

سرمایهگذاری با پول کم در طرحهای تأمین مالی جمعی

مطلبی دیگر از این انتشارات

چرا کرادفاندینگ بخش مهمی از آینده اقتصاد ایران را شکل میدهد؟

مطلبی دیگر از این انتشارات

بهترین پلتفرمهای تامین مالی جمعی در ایران + لیست کامل