ارزشگذاری برای چیست؟ برای راهاندازی و توسعه یک کسبوکار به سرمایهگذاری در مرحلههای متفاوت نیاز است. فرض کنید که شما ایدهی یک کسبوکار را در ذهن خود پروراندهاید، ولی برای پیادهسازی آن پول ندارید. چه کارهایی میتوانید بکنید؟

در مورد اول شما از یک دوست و فامیل پول قرض میگیرید و بعدا مستقل از اینکه کسبوکارتان زیان یا سودی کرده است، قرض او را بدون پرداخت سودی به او باز میگردانید. این گزینهای است که روزبهروز امکانش کمتر میشود.

در مورد گزینههای دوم و سوم که وام گرفتن از بانک یا بازار است، شما پولی را در ازای نرخ بهرهای مورد توافق از بانک یا بازار وام میگیرید و بعد در سررسیدهای مقرر شده، اصل و فرع پول (بهره) را به بانک یا شخص نزولدهنده پرداخت میکنید.

معمولا بانکها اسناد مالی شامل طرح امکانسنجی، بیزینس پلن و پروفرمای مالی را از شما طلب میکنند تا معیاری برای اعتبارسنجی پرداخت وام به شما داشته باشند. گرفتن پول با بهره هم که داستانی مشخص دارد. به هر حال در هر ۳ مورد مذکور شما با کسی شریک نشدهاید. به این معنا که وامدهندهها در سود یا زیان شما سهیم نیستد و پول قرض داده شده را چه با بهره و چه بودن بهره از شما دریافت خواهند کرد.

اما در ۳ مورد آخر قضیه فرق میکند. یک بار دیگر بررسی کنیم:

در این حالت شما میپذیرید که برای توسعهی کسبوکارتان آن را با افرادی که پول به کسبوکار تزریق میکنند، تقسیم کنید، در این حالت آنها در سود یا زیان کسبوکار شما سهیم میشوند.

شریک شدن با عدهای از افراد آشنا، واژهی Co-founder را به یاد میآورد که همموسس (یکی از چندین موسس کسبوکار) ترجمه میشود. اما چرا یک فرد برای کسبوکارش، Co-founder میگیرید؟ این چند دلیل دارد:

گفتیم که هر «شریکی» در سود و زیان سهیم است. «ارزشگذاری» مشخص میکند که این «سهم» چقدر است؟ به عبارتی ارزشگذاری توافقی بین طرفین در پاسخ به سوال «چقدر پول میدهی و چقدر سهم در ازای آن میخواهی است؟»

به طور طبیعی هر سرمایهگذاری میخواهد با کمترین آوردهی مالی بیشترین سهم را داشته باشد، از طرف دیگر واگذارکنندگان سهام، دوست دارند بیشترین سرمایه را در ازای واگذار کردن کمترین میزان از سهام جذب کنند. یک تضاد منافع واقعی.

برای درک بیشتر این موضوع تصور کنید که فردی بخواهد ۲۰۰ میلیون در کسبوکار شما سرمایهگذاری کند و در پاسخ به سول «حالا چقدر سهم میخواهی؟» ۴۰ درصد را مطالبه کند؛ با یک تناسب ساده مشخص میشود که براساس چنین پیشنهادی کل کسبوکار شما از طرف فرد سرمایهگذار ۵۰۰ میلیون ارزشگذاری شده است و پس از سرمایهگذاری او شما مالک ۶۰ درصد سهام به ارزش ۳۰۰ میلیون خواهید بود.

در صورتی که همه چیز میتوانست متفاوت باشد. مثلا اگر سرمایهگذار در ازای ۲۰۰ میلیون سرمایهگذاری خود ۳۰ درصد مطالبه کرده بود، کل کسبوکار شما نزدیک به ۶۷۰ میلیون ارزشگذاری شده بود و پس از سرمایهگذاری او شما مالک ۷۰ درصد سهام به ارزش ۴۷۰ میلیون تومان بودید. تفاوت را مشاهده میکنید؟

منطق کلی ارزشگذاری هر پدیده از تجزیهی آن بر عوامل موثر بر ارزش ناشی میشود. مثلا یک ملک مسکونی را در نظر بگیرید. چه مولفههایی بر ارزش یک ملک مسکونی اثر میگذارند. میتوان بدون اینکه فکر کردن زیادی لازم باشد، اینطور جواب داد:

بنابراین اگر ارزش یک ملک را معدلی از این مولفهها بدانیم، بسته به نمراتی که هر ملک در این معیارها کسب میکند، ارزش مشخصی به آن نسبت داده میشود.

در کسبوکارها نیز در واقع چنین است. سوالی که مطرح میشود آن است که چه معیارهایی در یک کسبوکار برای ارزشگذاری مهم تلقی میشوند؟ یک جواب کلی برای کسبوکارهای باسابقه چنین است:

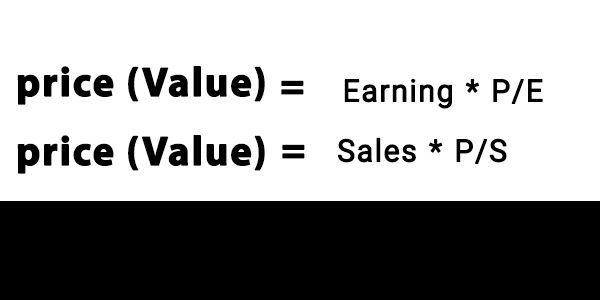

مطابق با تصویر بالا فرمول کلی ارزشگذاری بر مبنای سود و فروش را مشاهده میکنید. در فرمول اول که به ارزشگذاری به روش p/e معروف است، ارزش یک کسبوکار از ضرب آخرین سود سالانه در نسبت p/e آن مشخص میشود. نسبت p/e مشخص میکند که کل ارزش یک کسبوکار چند برابر سود سالانه آن است. این نسبت در صنایع مختلف متفاوت و دارای میانگین، حد بالا و حد پایین است. نسبت p/e معمولا برای کسبوکارهای نوپا و با پتانسیل در حد بالای آن قرار دارد؛ در کسبوکارهای قدیمی آن صنعت در پایینترین حد و در کسبوکارهای میانهحال صنعت در مقدار میانگین.

در فرمول دوم فروش سالانه جای سود را میگیرد. آخرین فروش سالانه در یک نسبت p/s مفروض که باز از صنعت به صنعت متفاوت است ضرب میشود تا ارزش کسبوکار به دست آید.

نکته: در کسبوکارهایی که حاشیهی سود متوسط یا بالا دارند، روش p/e معتبرتر است، چرا که این روش بر حسب معیار قرار دادن سود است و سود در چنین کسبوکارهایی اهمیت بالایی دارد.

برعکس در کسبوکارهایی با حاشیهی سود پایین و فروش بالا (مانند هایپرمارکتها) که میزان فروش اهمیت زیادی دارد، روش p/s که فروش را عاملی برای ارزشگذاری قرار میدهد، بهتر جواب میدهد.

در این روش که بیشتر مناسب کسبوکارهای داراییمحور مانند بانکها است، نخست ارزش دفتری داراییهای کسبوکار مشخص میشود. ارزش دفتری با مراجعه به ترازنامه و مشاهدهی قیمت خرید این داراییها مشخص میشود. نکته اینجاست که ارزش این داراییها به روز نیست و از زمان خرید این داراییها تا امروز تورم بر آنها اعمال شده است. برای برآورد قیمت روز داراییها با توجه به تورم از به روزرسانی ارزش داراییها با روش «تورم سال پایه» استفاده میشود. به تصویر زیر توجه کنید:

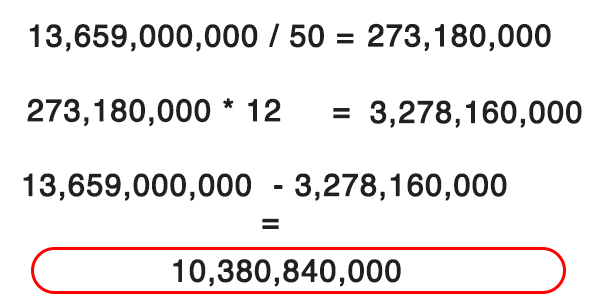

فرض کنید که زمان خرید داراییها، سال ۱۳۸۴ و به مبلغ ۲ میلیارد تومان براساس ترازنامه باشد. برای سال ۱۳۸۴ یک شاخص تورم وجود دارد: معادل ۱۶.۰۴۸

اگر بخواهیم ارزش این داراییها در سال ۱۳۹۶ را به دست آوریم، مطابق فرمول بالا باید مقدار شاخص در سال ۹۶، معادل ۱۰۹.۶ را بر مقدار شاخص در سال ۸۴ (زمان خرید داراییها) تقسیم کنیم. آنگاه نسبت به دست آمده را در ارزش دفتری داراییها ضرب میکنیم تا قیمت روز داراییها به دست آید: ۱۳ میلیارد و ششصد و پنجاه و نه میلیون تومان در سال ۹۶

نکته: ارزش پولی که براساس چنین فرمولی به دست میآید، نوعی ارزش جایگزینی برای این دارایی است، در واقع استهلاک در آن در نظر گرفته نشده است؛ انگار که دارایی مذکور را بخواهیم همین امروز خریداری کنیم، در حالی که داراییهای مورد اشاره برای سالها مورد استفاده قرار گرفته و باید میزان استهلاک از ارزش روز آن کسر شود.

برای توضیح این مسئله فرض کنید که دارایی مورد مثال که ارزش روز آن بر مبنای تورم پایه، ۱۳ میلیارد و ششصد و پنجاه و نه میلیون تومان به دست آمده است، یک قلم و دارای طول عمری ۵۰ ساله باشد. در چنین حالتی دارایی به اندازه کسر ۱۲ سال از ۵۰ سال مستهلک شده و باید این ارزش از آن کسر شود. (۱۲ سال فاصله سال ۸۴ تا ۹۶ است.) بنابراین:

نکته: بدیهی است که در این روش مواردی مانند داراییهای نامشهود و ارزش برند در نظر گرفته نمیشود.

ارزشگذاری استارتاپها متفاوت است از این جهت که به جای اتکا بر اطلاعاتی مانند هزینهها، دارایی، سود و فروش که وجود ندارند باید دست به تخمینهای متفاوتی زده شود. اگر یک کسبوکار عرضه شده در بورس را به یک پنتهاوس تشبیه کنیم، یک ایدهی استارتاپی قابل تشبیه به «خشت اول» چنین پنتهاوسی خواهد بود! پنتهاوسی که شاید هیچوقت ساخته نشود! پس مهمترین مسئله در ارزشگذاری استارتاپها «بررسی ریسک» است.

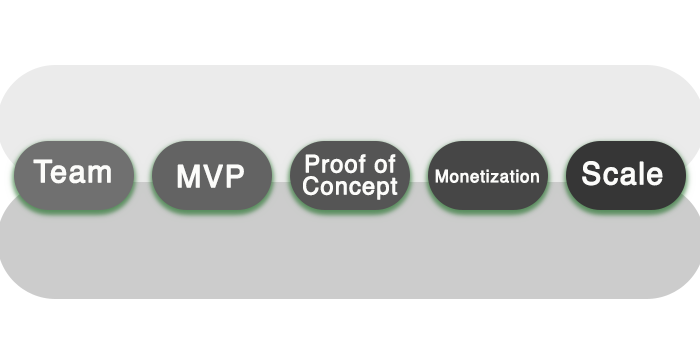

به طور کلی ۵ مولفهی ریسکی عمده در ارزشگذاری استارتاپها وجود دارند که بررسی آنها پیشنیاز هرگونه بررسی جزئیتر و بیشتر است. در حقیقت سربلند بیرون آمدن یک استارتاپ از این ۵ فیلتر ریسکی «لازم» است، اگرچه که شاید کافی نباشد و نیاز به بررسیهای بیشتری هم باشد. این ۵ مولفه از این قرار هستند:

تیم/ Team: این مولفه ریسک استارتاپ را از نظر قدرت و توانمندیهای مدیران و نیروهای کلیدی استارتاپ بررسی میکند.

حداقل محصول پذیرفتنی/MVP: این مولفه ریسک استارتاپ را از نظر محصول آنها و روند طراحی و توسعه بررسی میکند. آیا استارتاپ و اعضای آن اصلا قادر هستند یک MVP ارائه دهند؟ سرمایهگذاری روی استارتاپی که MVP ارائه نمیکند، ریسک بالایی خواهد داشت.

اثبات ارزش/ Proof of Concept: این محصول برای چه کسانی طراحی شده است و چرا؟ به عبارتی چگونه میتواند مشکل این افراد را حل کند؟ آیا محصول میتواند نیازی مبرم را به شکلی مناسب برطرف کند؟ آیا بین Problem و Solution تناسب وجود دارد و آیا اصولا Problem به درستی شناسایی شده است؟

پولسازی/Monetization: آیا این استارتاپ پولساز است؟ مخاطبان هدف حاضرند برای آن پول بدهند؟ آیا پولی که ساخته میشود در قیاس با هزینههای پیشبینی شده، چشمگیر است؟ بازده دارد یا اصطلاحا این کار میصرفد؟

توسعه و مقیاسپذیری/Scale: آیا این استارتاپ میتواند در آینده امیدوار باشد که با افزایش مشتریان یا هر کار راهکار دیگری درآمد و سود خود را نسبت به گدشته افزایش دهد؟ یا سود و درآمد و تعداد مشتریان در طول زمان ثابت و محدود خواهند بود؟

اما به طور عملگرایانهتر، شتابدهندههای سرمایهگذاری مانند سراوا یا رهنما چگونه ایدههای استارتاپی را بررسی میکنند؟ این اعتبارسنجی بر چه مبنایی انجام میشود؟ خب ابزارهایی وجود دارند. مثلا:

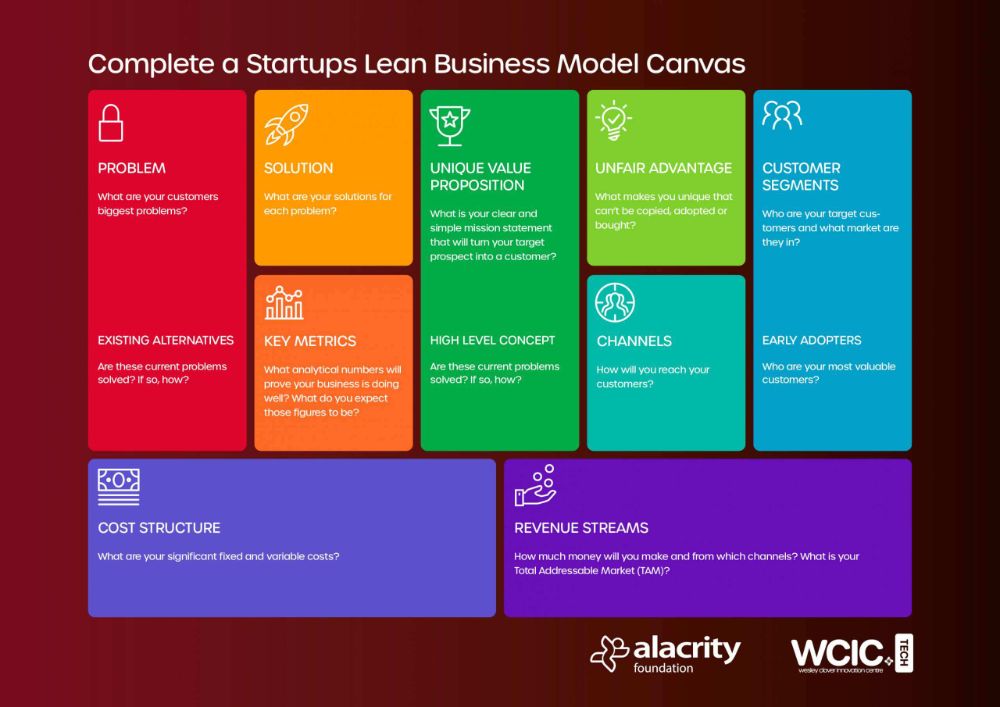

مدل بوم ناب یک چارچوب اعتبارسنجی و مدیریت ریسک در اختیار سرمایهگذارن قرار میدهد تا استارتاپ را از 9 زاویه بررسی کنند:

آنچنان که در تصویر بالا مشاهده میکنید، در این بوم به ۹ سوال سرنوشتساز پاسخ داده میشود:

چارچوب ۵ نیروی پورتر هم به ۵ سوال زیر پاسخ میدهد:

زمان در ارزشگذاری یک استارتاپ ار طرف سرمایهگذارها اهمیت بسیاری دارد، چرا که بازتابدهندهی ریسک و در نتیجه میزان ارزش است. بگذارید از همان تشبیه آجر و پنتهاوس استفاده کنیم و این بار در نقش خریدار فرضی یک خانه: خرید یک خانهی کاملا ساختهشده با سند منگولهدار ریسک بیشتری دارد یا پیشخرید خانهای که در حال حاضر چیزی نیست جز یک زمین خاکی و تعدادی آجر که روی هم ریخته شده است؟ قطعا ریسک مورد دوم بسیار بیشتر است، احتمال دارد که چنین خانهای هرگز ساخته نشود. با این وجود افرادی هستند که چنین پیشخریدهایی را انجام میدهند. اما آنها با چه فرضی این کار را انجام میدهند؟

آنها این ریسک را به جان میخرید چون در صورت به ثمر رسیدن پروژه و عمل کردن سازنده به قول و قرارهایش، خانهی موردنظر را با مبلغی کمتر نسبت به زمانی که خانه را به صورت آماده میخریدند، از آن خود میکنند.

در مورد استارتاپها و فضای کسبوکار هم چنین است. هر چه کسبوکاری نوپاتر باشد، ریسک سرمایهگذاری بر روی آن بیشتر، تمایل سرمایهگذار به سرمایهگذاری کمتر و تمایل مدیران استارتاپ به سرمایهپذیری بیشتر است و برعکس. بنابراین این که استارتاپ در چه مرحلهای از عمر خود قرار دارد، در ارزشگذاری آن اهمیت بسیار زیادی ایفا میکند. به تصویر زیر توجه کنید:

این چرخهی سرمایهگذاری در استارتاپ است. هر چه زمان میگذرد و کسبوکار به جلو میرود، ریسک کمتر و درآمد استارتاپ افزایش مییابد. به مرحلهی Valley of Death توجه کنید. این مرحلهای بسیار تعیینکننده در سرنوشت استارتاپ است. جایی که استارتاپ تازه راه افتاده، هنوز از درآمد خبری نیست و ریسک و تمایل به سرمایهگذاری پایین است. در این مرحله سرمایهگذاران به سختی تا نهایتا ۵۰ میلیون برای ۲۵ درصد سهام (عدد تقریبی) هزینه میکنند که به معنای ارزش نهایتا ۲۰۰ میلیونی استارتاپ در این مرحله است.

در بسیاری از سرمایهگذاریهای موفق استارتاپ در مرحلهی valey of Deaath اصلا به سراغ سرمایهگذران نمیرود، بلکه پس از رسیدن به درآمد و ورود به مرحلهی Early Stage این کار را انجام میدهد. رسیدن به این مرحله در گرو کفایت ایده، شایستگی تیم مدیریت، حمایتهای مالی خانوادگی و فامیلی و حتی شانس است.

مثال بارز آن استارتاپ ایسمینار است که ظرف ۶ سال در مرحلهی Valley of Death گیر افتاده بود، اما کرونا به داد این استارتاپ رسید و با افزایش ناگهانی و انفجاری درآمد توانست در مرحلهی Early Stage چهارصد میلیون تومان سرمایه جذب کرده و ارزشی چند میلیاردی کسب کند.

مرحلهی نهایی Public Market به عرضه شدن سهام استارتاپ در بورس اشاره میکند که خصوصا در فضای استارتاپی آمریکا و ارزشیابی شرکتها و میلیاردر شدن موسسان یک نقطهی عطف محسوب میشود.

در پایان به ۲ مدل رایج در ارزشگذاری استارتاپها اشاره میکنم:

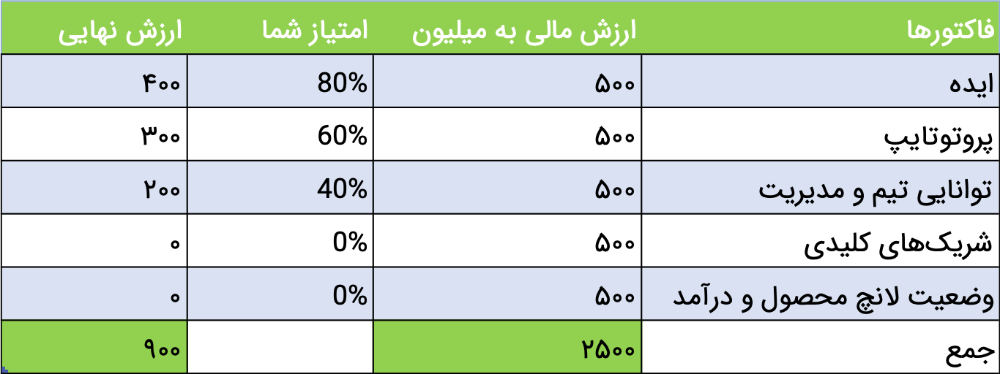

در این مدل ۵ مولفه ایجادکنندهی ارزش برای استارتاپ مشخص شدهاند. قوت ایده، پیشآگهی پروتوتایپ، توانایی تیم مدیریت، روابط و شرکای استراتژیک و وضعیت لانچ محصول و رسیدن یا نرسیدن به درآمد اولیه از این جملهاند.

در این مدل برای هر یک از این ۵ فاکتور یک ارزش پولی اختصاص داده میشود. برای مثال هر فاکتور ۵۰۰ میلیون تومان. به تصویر زیر توجه کنید:

۵ فاکتور که ارزش نهایی هر کدام ۵۰۰ میلیون تومان است. در این صورت جمع سقف این ارزشها عدد ۲.۵ میلیارد تومان را به دست میدهد. منتاها مسئله اینجاست که معدل کل استارتاپ ما ۲۰ نیست و در هر فاکتور باید امتیازی را از ۰ تا ۱۰۰ درصد به خود اختصاص دهیم. براساس ارزیابیها، برای هر معیار امتيازى به استارتاپ تعلق میگیرد که در سقف ارزش هر معیار ضرب میشود. نهایتا اگرچه بیشینهی ارزش استارتاپ ۲.۵ میلیارد تومان بوده ولی استارتاپ ما براساس ارزیابی ۹۰۰ میلیون تومان ارزشگذاری شده است.

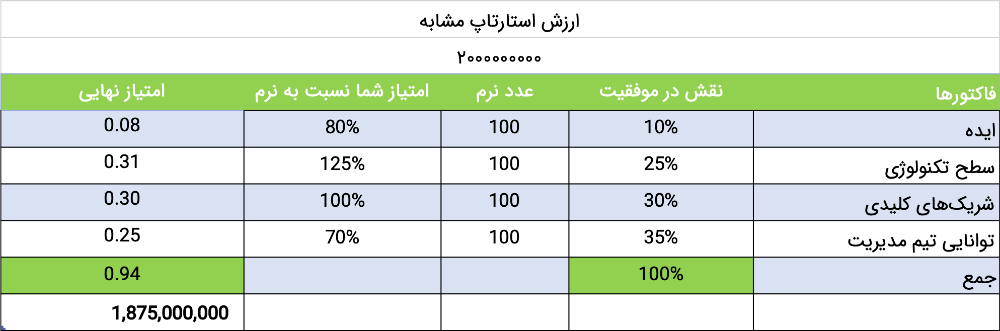

در این روش بررسی میشود دیگر استارتاپهای هممرحله و مشابه شما (هم به لحاظ مراحل جذب سرمایهی استارتاپ و هم به لحاظ تشابه در زمینهی کاری) چه رقمی ارزشگذاری شدهاند. بعد مشخص میکنید که مهمترین عوامل موفقیت یک استارتاپ چه مولفههایی هستند و چند درصد از موفقیت آن را به خود اختصاص میدهند. در وهله بعد لازم است که شما یک مقدار نرم را به هر یک از این مولفهها اختصاص دهید. مثلا عدد ۱۵ یک نرم در سیستم نمرهگذاری ۲۰ واحدی است، بالاتر از آن نمرهی خوب تلقی میشود و پایینتر از آن نمرهی ضعیف.

برای درک بهتر موضوع یک مثال میزنم:

فرض کنید که شما متوجه شدهاید که استارتاپی هممرحله و شبیه به شما ۲ میلیارد تومان ارزشگذاری شده است و همینطور فرض میکنیم که ۴ معیار زیر از نظر شما در موفقیت یک کسبوکار به درصدهای متفاوتی نقش ایفا میکنند:

به تصویر زیر توجه کنید:

مطابق تصویر بالا ابتدا معیارها و میزان نقش آنها در موفقیت استارتاپ به درصد مشخص شدهاند. سپس عدد ۱۰۰ به عنوان عدد نرم در نظر گرفته شده و به هر ۴ عامل درصدی با توجه به عدد نرم (پایینتر یا بالاتر از آن) اختصاص داده شده است. در نهایت مقادیر ۲ ستون «نقش در موفقیت» و «امتیاز شما نسبت به نرم» در ردیفهای متناظر در هم ضرب شدهاند تا امتیاز نهایی هر معیار مشخص شود. نهایتا این امتیازات با هم جمع شده و درصد کل به دست آمده به عنوان یک ضریب در عدد ۲ میلیارد ضرب شده است تا رقم ۱ میلیارد و ۸۷۵ میلیون به عنوان ارزش استارتاپ مشخص شود.