هر ساله، شرکتهای مشاورهای و اتاق فکرهای بینالمللی پیشبینیهای خود را درباره آینده فناوری منتشر میکنند. سال ۲۰۲۲ هم پر بود از پیشبینیها و وعدههایی مانند «دادهها نفت جدیدند»، «همه شرکتها data-driven خواهند شد» و «AI کسبوکارها را بازتعریف میکند». من هم در سال ۲۰۲۲ (اسفندماه ۱۴۰۰)، با توجه به داغ بودن موضوع هوش مصنوعی و دادهمحوری، سراغ گزارشی از مککنزی رفتم که به بررسی ویژگیهای کلیدی «کسبوکار دادهمحور در افق ۲۰۲۵» میپرداخت[1]. آن مقاله در زمانی منتشر شد که در دنیای فناوری، اتفاقات جالبی در حال رخ دادن بود! بحران جهانی زنجیره تأمین نیمههادی و تأثیر آن بر صنایع دیجیتال، حساسیتهای ژئوپلیتیکی تایوان را افزایش داده بود و دولت بایدن – رئیس جمهور وقت ایالات متحده – سیاستهای ویژهای حول آن در پیش گرفته بود. هوش مصنوعی یک گام معنادار برداشته بود و با GPT-3 و پس از آن DALL-E 2 از تحلیل داده فراتر رفته و با ورود به تولید محتوا، مسیر ظهور هوش مصنوعی مولد را هموار میکرد. دغدغههای حریم خصوصی و حفاظت از دادهها و به دنبال آن قوانینی مانند GDPR در اروپا، مسیر توسعه شرکتها را تغییر میداد. از سوی دیگر، شاهد سرمایهگذاریهای میلیارد دلاری گوگل در مراکز داده و مایکروسافت در توسعه زیرساختهای ابری بودیم.

در چنین فضایی، مککنزی هفت ویژگی کلیدی برای کسبوکارهای دادهمحور آینده مطرح کرد. من برای اینکه روند این تحولات را دنبال کنم، حالا در سال ۲۰۲۵ دوباره به همان محورها بازگشتهام تا ببینم: در سال 2022 چی فکر میکردیم و در سال 2025 چی شد! و البته سعی میکنم یک گام هم فراتر بروم تا تصویری از سیمای کسبوکارهای دادهمحور در افق ۲۰۳۰ ترسیم کنم و پیشبینی کنم که چه خواهد شد!

در این ارزیابی، ابتدا وضعیت سال ۲۰۲۲ و پیشبینیهای مککنزی را که در همان سال درباره تحولات هر محور تا ۲۰۲۵ ارائه شده بود، مرور میکنیم (بخش «چی فکر میکردیم!»). پس از آن، با تکیه بر چارچوب چهاربعدی شامل «پذیرش سازمانی (Adoption)»، «سرمایهگذاری (Investment)»، «بازده و اثربخشی (Impact)» و «بلوغ فرهنگی و مقیاسپذیری (Maturity)»، تلاش میکنیم تصویری روشن، واقعی و قابل اعتماد از وضعیت دادهمحوری در سال ۲۰۲۵ ارائه کنیم (بخش «چی شد!»)؛ تصویری که تا حد امکان از قضاوتهای سادهانگارانه و تکبعدی فاصله دارد.

1) پذیرش سازمانی (Adoption): میزان پذیرش هر یک از محورها در ساختار، فرآیندها و نقشهای سازمانی را نشان میدهد. بدون پذیرش واقعی، هیچ فناوری – حتی AI – به ارزش تبدیل نمیشود.

2) سرمایهگذاری (Investment): اراده واقعی سازمان برای تغییر و نیز بلوغ فناوری را منعکس میکند. بدون سرمایهگذاری، تحول پایدار نخواهد بود.

3) بازده و اثربخشی (Impact): نقطه تمایز اصلی «نوآوری» و «تحول» است. این بُعد نشان میدهد آیا داده و AI واقعاً به افزایش سود، کاهش هزینه، بهبود تصمیمگیری یا کارایی منجر شده است یا نه.

4) بلوغ فرهنگی و مقیاسپذیری (Maturity): میسنجد که آیا سازمان قادر است موفقیتهای اولیه را به «مقیاس سازمانی» ببرد یا نه. فرهنگ، عامل پنهانی است که تفاوت بین پروژههای پایلوت شکستخورده و سازمانهای واقعاً دادهمحور را تعیین میکند.

این چهار بُعد، ترکیبی است که در گزارشهای مشاورهای شرکتهای معتبری نظیر BCG، Bain & Co. و Gartner مشاهده میشود و از نظر تحلیلی، دیدی کلنگر[2] از دادهمحوری ارائه مینماید.

در خلال بررسی هر بعد و با هدف کمّیسازی، امتیازدهی بر اساس مقیاس ۱ تا ۱۰ انجام میشود. برای نمرهدهی ابعاد، از نمره 1-3 برای مراحل آغازین[3]، نمره 4-6 برای مراحل گذار[4]، نمره 7-8 برای مراحل بلوغ[5] و نمرات 9-10 برای حالت پیشرو[6] استفاده شده است.

تخصیص نمرات برای بُعد «پذیرش سازمانی» بر اساس درصد پذیرش (بالای ۷۰%=۸-۱۰)؛ بُعد «سرمایهگذاری» بر اساس رشد یا حجم بازار (بالای ۲۰% رشد=۷-۱۰)؛ بُعد «بازده و اثربخشی» بر اساس ROI یا کاهش هزینه (بالای ۲۰% بهبود=۷-۱۰)؛ و بُعد «بلوغ فرهنگی و مقیاسپذیری» بر اساس درصد مقیاسپذیری (بالای ۵۰٪ مقیاسپذیر=۷-۱۰) استفاده شده است. میانگین کلی هر محور نیز با استفاده از این امتیازها گرفته شده و «شاخص بلوغ دادهمحوری»[7] از دید نگارنده محاسبه میشود تا سطح تحقق کلی هر محور را نشان بدهد. لازم به ذکر است برای جلوگیری از سوگیری حوزهای و حفظ مقایسهپذیری، وزن هر چهار بُعد برابر در نظر گرفته شد.

در بسیاری از سازمانها، تصمیمگیری و تعاملات هنوز بر پایه شهود و ساختار سلسلهمراتبی است نه داده و تحلیل. این موضوع، همچنان هزینههای پنهان فراوانی در هماهنگی، کارآمدی و نوآوری ایجاد میکند.

در سال 2022 تصمیمگیریها عمدتاً سلسلهمراتبی و مبتنی بر تجربه بودند. بسیاری از مشکلات با رویکردهای سنتی در بازههای چندماهه حل میشدند و AI به صورت پراکنده و پایلوت بهکار گرفته میشد.

چی فکر میکردیم؟

در سال 2025 داده بهطور مداوم و خودکار وارد تمام فرآیندهای تصمیمگیری شود. کارمندان با استفاده از ابزارهای هوشمند، فقط بر نوآوری تمرکز کنند. بازمهندسی گردش کارها و تقویت مهارتهای کار با داده بخشهای دیگر تصویر سال 2025 را میساختند.

چی شد؟

جدول 1- تحلیل وضع موجود در محور «تصمیمگیری، تعامل و فرآیندهای دادهمحور»

در سال ۲۰۲۵، وضعیت تصمیمگیری، تعامل و فرآیندهای دادهمحور در کسبوکارها نشاندهنده یک انتقال ناهموار به سمت دادهمحوری است: پیشرفتهای قابل قبول در پذیرش سازمانی و سرمایهگذاری وجود دارد، اما در بازده و اثربخشی و همچنین بلوغ فرهنگی و مقیاسپذیری همچنان عقب ماندگی مشاهده میشود. چالشهایی نظیر کمبود مهارت و تمرکز بیش از حد روی pilot (عدم مقیاسپذیری) مانع تحقق کامل «دادهمحوری فراگیر» هستند.

در دنیای دیجیتال امروز، سرعت پردازش و تحویل دادهها گاه مهمتر از خود پردازش و تحویل است! بسیاری از کسبوکارها نمیتوانند بهموقع از دادههایی که در اختیار دارند استفاده کنند و هنوز در ۲۰۲۵ هم مجبورند بین «سریع» و «دقیق» یکی را انتخاب کنند.

در سال 2022 به دلیل محدودیتهای ذاتی فناوریهای سنتی در کنار ملزومات فنی بالا، پردازش بلادرنگ محدود به موارد خاص بود و اکثر شرکتها ناچار بودند بین سرعت و عمق تحلیل یکی را فدای دیگری کنند.

چی فکر میکردیم؟

در سال 2025 زیرساختهای ابری ارزان و شبکههای پرسرعت، پردازش بلادرنگ حتی برای تحلیلهای پیچیده را به استاندارد روزمره تبدیل کنند.

چی شد؟

جدول 2 – تحلیل وضع موجود در محور «پردازش و تحویل بلادرنگ دادهها»

در سال ۲۰۲۵، فناوریهای پردازش بلادرنگ مانند محاسبات لبهای و 5G در صنایع پیشرو (تولید، لجستیک و مخابرات) به بلوغ عملیاتی رسیدهاند و پایش آنی داراییها و اجرای نگهداری پیشبینانه را ممکن ساختهاند. با این حال، پذیرش این فناوریها ناهمگون است. اگرچه سرمایهگذاری و علاقه سازمانی رشد یافته، اما چالشهای مقیاسپذیری، هزینههای انتقال داده و مسائل امنیتی، مانع از فراگیری کامل شدهاند. در نتیجه، «بلادرنگ بودن» اگرچه در سازمانهای بزرگ به یک هنجار تبدیل شده، اما دستیابی به یکپارچگی وسیع و مقرونبهصرفه که در ۲۰۲۲ پیشبینی میشد، هنوز محقق نشده و در مسیر ۲۰۳۰ محتملتر است.

انباشت داده بدون یکپارچگی و معماری منعطف، صرفاً غرق شدن سازمانها در حجم عظیم دادههای پراکنده است. هنوز هم مهندسان داده نیمی از وقتشان را صرف پاکسازی و اتصال دستی دادهها میکنند.

در سال 2022 دادههای بدون ساختار رشد انفجاری داشتند، اما اکثر دادههای قابل استفاده همچنان در پایگاههای رابطهای زندانی بودند و آمادهسازی آنها پرهزینه و کند بود.

چی فکر میکردیم؟

در سال 2025 پایگاههای غیررابطهای (NoSQL، گراف و سری زمانی) غالب شده و انعطافپذیری داده به استاندارد عملیاتی تبدیل میشود، نه مزیت رقابتی. این تحول قرار بود برقراری سریعتر روابط را میان دادههای نیمهساختاریافته و بدونساختار را ممکن کرده و بستر توسعه محصولاتی مانند «customer 360» و «دوقلوهای دیجیتال» را فراهم کند.

چی شد؟

جدول 3 - تحلیل وضع موجود در محور «ذخیرهسازی انعطافپذیر دادههای یکپارچه و آماده برای استفاده»

در سال ۲۰۲۵، معماریهای داده چندزبانه و انعطافپذیر در سازمانهای پیشرو به بلوغ عملیاتی رسیدهاند. ادغام پایگاههای داده NoSQL، گراف و سریزمانی با سیستمهای رابطهای سنتی، بهرهوری تحلیل داده را بهطور محسوسی افزایش داده و زمان آمادهسازی داده را کاهش داده است. با این وجود، چالشهای مهمی از جمله فقدان معماری یکپارچه، کمبود تخصص مهندسی داده و هزینه بالای مهاجرت، مانع از فراگیر شدن این معماریها در تمام سازمانها شدهاست. درنتیجه، «انعطافپذیری داده» اگرچه به یک مزیت رقابتی حیاتی تبدیل شده، ولی تبدیل شدن آن به یک جریان اصلی عملیاتی و پایدار، هنوز نیازمند سرمایهگذاری و بلوغ بیشتر است.

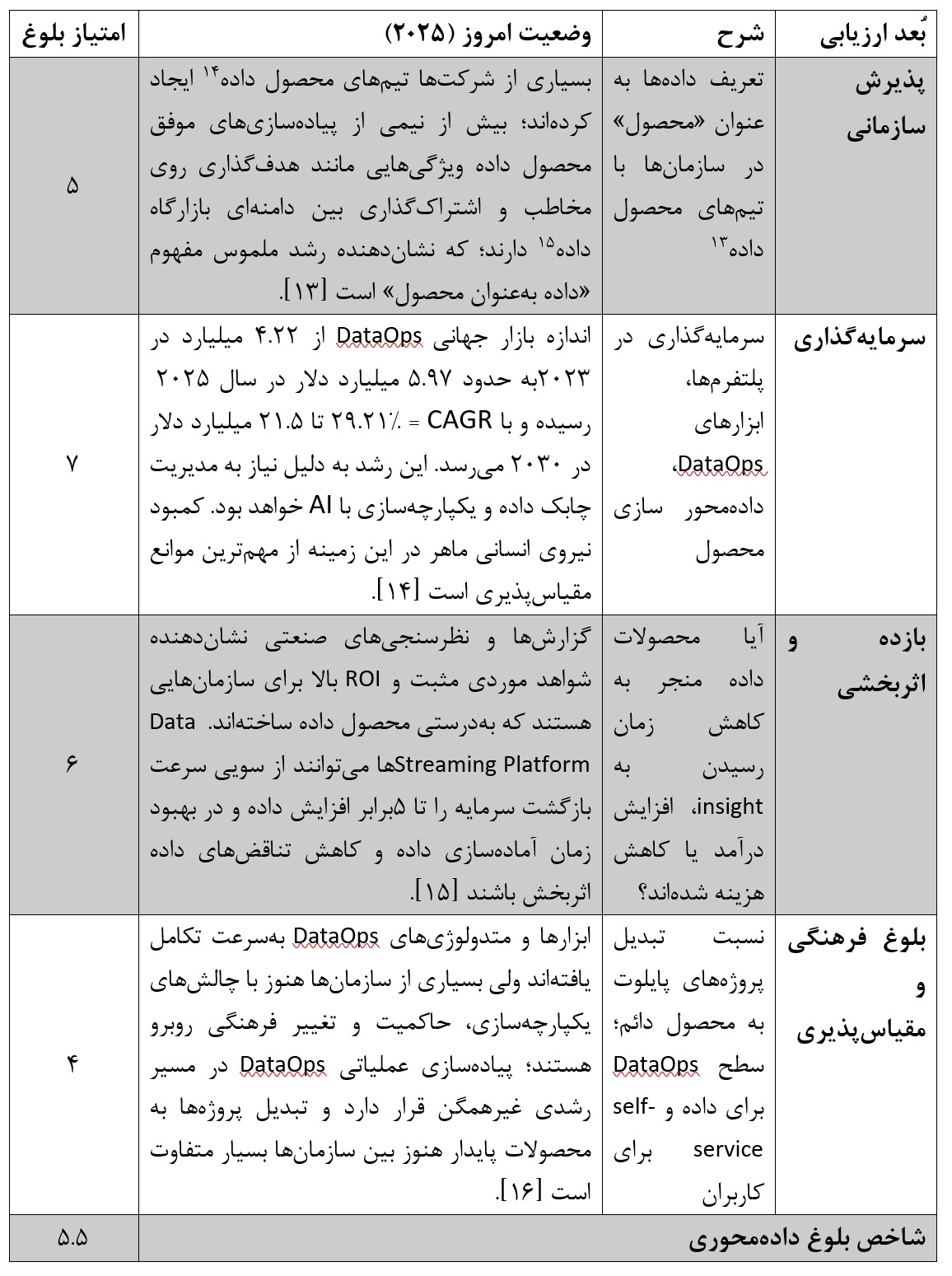

داده هنوز برای اکثر بسیاری از سازمانها و شرکتها «دارایی» است، نه «محصول»!

در سال 2022 دادهها عمدتاً تحت کنترل IT مدیریت میشدند، مسئولیت شفاف نبود. ذخیرهسازی مجموعه دادهها گاهاً پرهزینه؛ و یکپارچهسازی و دسترسی به آنها دشوار و پرهزینه بود.

چی فکر میکردیم؟

در سال 2025 داده بهعنوان «محصول» با مالک مشخص، چرخه عمر و تیم توسعه داشته باشد و با مدل DataOps، تحویل مستمر و دسترسی سلفسرویس پشتیبانی شوند.

چی شد؟

جدول 4 - تحلیل وضع موجود در محور «مدل عملیاتی داده و تحقق مفهوم داده به عنوان یک محصول»

در سال ۲۰۲۵، تحول به سمت «داده به عنوان محصول» شتاب گرفته است. سازمانهای پیشرو با تشکیل تیمهای تخصصی و سرمایهگذاری در پلتفرمهای داده و DataOps، موفق به کاهش زمان آمادهسازی داده و بهبود بازده سرمایهگذاری شدهاند. با این حال، بلوغ این مدل عملیاتی هنوز محدود است. تحقق موفقیتآمیز آن مستلزم تلفیق همزمان سه رکن فناوری، حاکمیت داده و تحول فرهنگی است. بنابراین اگرچه اثبات مفهوم این رویکرد محقق شده، اما دستیابی به بلوغ مقیاسپذیر در سطح صنعت، نیازمند سرمایهگذاری و زمان بیشتری تا افق ۲۰۳۰ خواهد بود.

اگرچه هنوز بسیاری از شرکتها، «CDO»[16] را به عنوان «نگهبان داده» میشناسند، اما تحول دادهمحور بدون رهبری مقتدر و اقتصادی CDO با هدف «خلق سود» ممکن نیست.

در سال 2022 نقش مدیر ارشد داده در سازمان عمدتاً هزینهمحور، نظارتی و زیرمجموعه مدیر ارشد فناوری اطلاعات (CIO)؛ و نه به عنوان شریک تجاری یا مولد ارزش اقتصادی تعریف میشد.

چی فکر میکردیم؟

در سال 2025، CDO به واحد سودآور تبدیل شود، مدلهای درآمدی جدید (مثلاً فروش داده، خدمات تحلیلی، اشتراک API یا محصولات دادهای) طراحی کند و مستقیم به مدیرعامل گزارش دهد.

چی شد؟

جدول 5 - تحلیل وضع موجود در محور «توسعه نقش مدیر ارشد داده در تولید ارزش اقتصادی»

در سال ۲۰۲۵، بخش قابل توجهی از پیشبینی مککنزی در خصوص تحول نقش CDO به واقعیت پیوسته است. در بسیاری شرکتهای بزرگ، CDO جایگاهی تثبیتشده دارد و در بسیاری از موارد به مدیرعامل پاسخگو است. با این حال، گذار از نقش نظارتی به نقش سودآور هنوز کامل نشده و بسیاری از CDOها هنوز فاقد اختیار بودجه و KPIهای اقتصادی مستقل هستند. بهطور کلی میتوان گفت این محور از میان هفت محور مککنزی، یکی از موفقترین مسیرهای تحقق در بازه ۲۰۲۲ تا ۲۰۲۵ بوده است؛ هرچند گذار فرهنگی و سنجش اقتصادی دادهها همچنان چالشهای اصلی باقی ماندهاند.

مزیت رقابتی آینده در همکاری، اشتراکگذاری و اتصال به زیستبوم داده نهفته است؛ و عملاً ارزش داده در تعاملات میانسازمانی آزاد میشود، نه در انحصار داخلی.

در سال 2022، دادهها عمدتاً به صورت جزیرهای در داخل سازمانها ذخیره میشدند و علیرغم آغاز روند اشتراکگذاری دادهها با شرکای خارجی (یا حتی رقبا!)، این امر «نادر» و «پرریسک» تلقی میشد.

چی فکر میکردیم؟

در سال 2025 شرکتهای پیشرو در زیستبومهای داده عضو شوند، دادهها را از طریق پلتفرمهای اشتراکگذاری داده با شرکا و حتی رقبا ترکیب کنند و ارزشی بسیار بزرگتر از مجموع اجزا خلق کنند.

چی شد؟

جدول 6 - تحلیل وضع موجود در محور «عضویت در زیستبوم داده»

در سال ۲۰۲۵، عضویت در زیستبومهای داده از مرحله چشمانداز به واقعیتی در حال گسترش تبدیل شده است. ظهور پلتفرمهای بازار داده و گسترش همکاریهای بینسازمانی، بخشی از پیشبینیهای ۲۰۲۲ را محقق ساخته است. با این حال، بلوغ کامل این زیستبومها که مستلزم همکاریهای استراتژیک عمیق و تولید محصولات دادهمحور در مقیاس وسیع است، هنوز در مراحل اولیه قرار دارد. بنابراین اگرچه گامهای بنیادین برداشته شده، اما رسیدن به مرحله یادگیری جمعی و ادغام گسترده دادهها به عنوان یک استاندارد صنعتی، به افق آینده موکول مانده است.

امنیت و حریم خصوصی دیگر صرفاً دغدغه واحدهای IT نیستند؛ بلکه مؤلفهای از بقای کسبوکارند. تنها با خودکارسازی امنیت دادهها میتوان همزمان تابآوری، سرعت و اعتماد را حفظ کرد.

در سال 2022، امنیت و حریم خصوصی دادهها عمدتاً به عنوان موضوعاتی حقوقی تلقی میشدند؛ و بسیاری از مکانیسمها واکنشی و ناکارآمد بودند. رویههای پشتیبانگیری دستی یا نیمهخودکار هم بازیابی آخرین نسخه خوب را طولانی کرده و تابآوری دادهها را تضعیف مینمود.

چی فکر میکردیم؟

در سال 2025 حریم خصوصی و امنیت به اولویت راهبردی تبدیل شوند، پورتالهای خودسرویس[18] دسترسی بلادرنگ به داده را فراهم کنند و رویههای پشتیبانگیری و بازیابی خودکار آخرین نسخه خوب درکنار ابزارهای هوش مصنوعی برای شناسایی و اصلاح کیفیت داده موجب افزایش اعتماد عمومی شود.

چی شد؟

جدول 7 - تحلیل وضعیت موجود در محور «مدیریت خودکار و با اولویت بالا برای حریم خصوصی، امنیت و تابآوری»

در مجموع، پیشبینی مککنزی تا حد زیادی محقق شده و حریم خصوصی، امنیت و تابآوری از موضوعات «جانبی» به اولویت راهبردی تبدیل شده، اما هنوز فاصله قابل توجهی با «خودکارسازی کامل و بلادرنگ» و «اعتماد عمومی گسترده» وجود دارد. شرکتهای پیشروی امریکایی و اروپایی تقریباً به چشمانداز ۲۰۲۵ رسیدهاند، اما میانگین بازار هنوز در نیمه راه است.

در ادامه و برای تکمیل این مقاله، سراغ سه محور «هوش مصنوعی عاملمحور»[21]، «محصولاتِ ذاتاً مبتنی بر هوش مصنوعی»[22] و «جغرافیای سیاسی و حاکمیت داده»[23] میرویم. این محورها در سال ۲۰۲۲ هنوز در افق تحلیل مککنزی قرار نداشتند؛ اما طی سالهای ۲۰۲۴ و ۲۰۲۵ به موجهای تعیینکننده صنعت تبدیل شدهاند. هر سه محور، بهطور مستقیم ساختار و جهتگیریِ هفت محور اصلی مککنزی را دگرگون کردهاند و امروز نهتنها محرکهای اصلی تحول دیجیتال محسوب میشوند، بلکه مسیر کسبوکارهای دادهمحور تا افق ۲۰۳۰ را نیز تعیین خواهند کرد.

هوش مصنوعی عاملمحور یا همان Agentic AI مرحلهای فراتر از هوش مصنوعی مولد است؛ جایی که سیستمها نهفقط تولید محتوا، بلکه تصمیمگیری، اجرا، تعامل و هماهنگی چندمرحلهای را بهصورت مستقل انجام میدهند. این تحول نحوه طراحی فرآیندها، امنیت داده، نقش کارکنان و مدلهای عملیاتی را از نو تعریف کرده است. ظهور عاملهای خودمختار، سازمانها را مجبور کرده است که معماری داده، کنترلهای امنیتی و مدل حاکمیت را بازبینی کنند و تعامل انسان و ماشین را بازطراحی نمایند. هوش مصنوعی عاملمحور اکنون یکی از مهمترین پیشرانهای تحول است و مقیاسپذیری واقعی اقتصاد داده را ممکن میکند.

جدول 8 – تحلیل وضع موجود در محور هوش مصنوعی عاملمحور

در بسیاری صنایع، محصولات دیگر صرفاً با «چاشنی» هوش مصنوعی عرضه نمیشوند؛ بلکه از ابتدا برای یادگیری، سازگاری و بهبود خودکار طراحی میشوند. این تغییر به معنای آن است که AI نه یک قابلیت افزوده، بلکه لایه اصلی در طراحی محصول شده است. رشد سریع مدلهای مولد و عاملمحور باعث شده شرکتها مسیر توسعه محصول، چرخه عمر، تجربه مشتری و ساختار تحلیلپذیری داده را بازتعریف کنند. محصولات AI-Native نیازمند معماری ذخیرهسازی منعطف، دادههای کاملاً قابل اعتماد و زیرساخت رصد هوشمند هستند و همین موضوع اثر مستقیم بر تمام ۷ محور اصلی مککنزی دارد.

جدول 9 – تحلیل وضع موجود در محور محصولاتِ ذاتاً مبتنی بر هوش مصنوعی

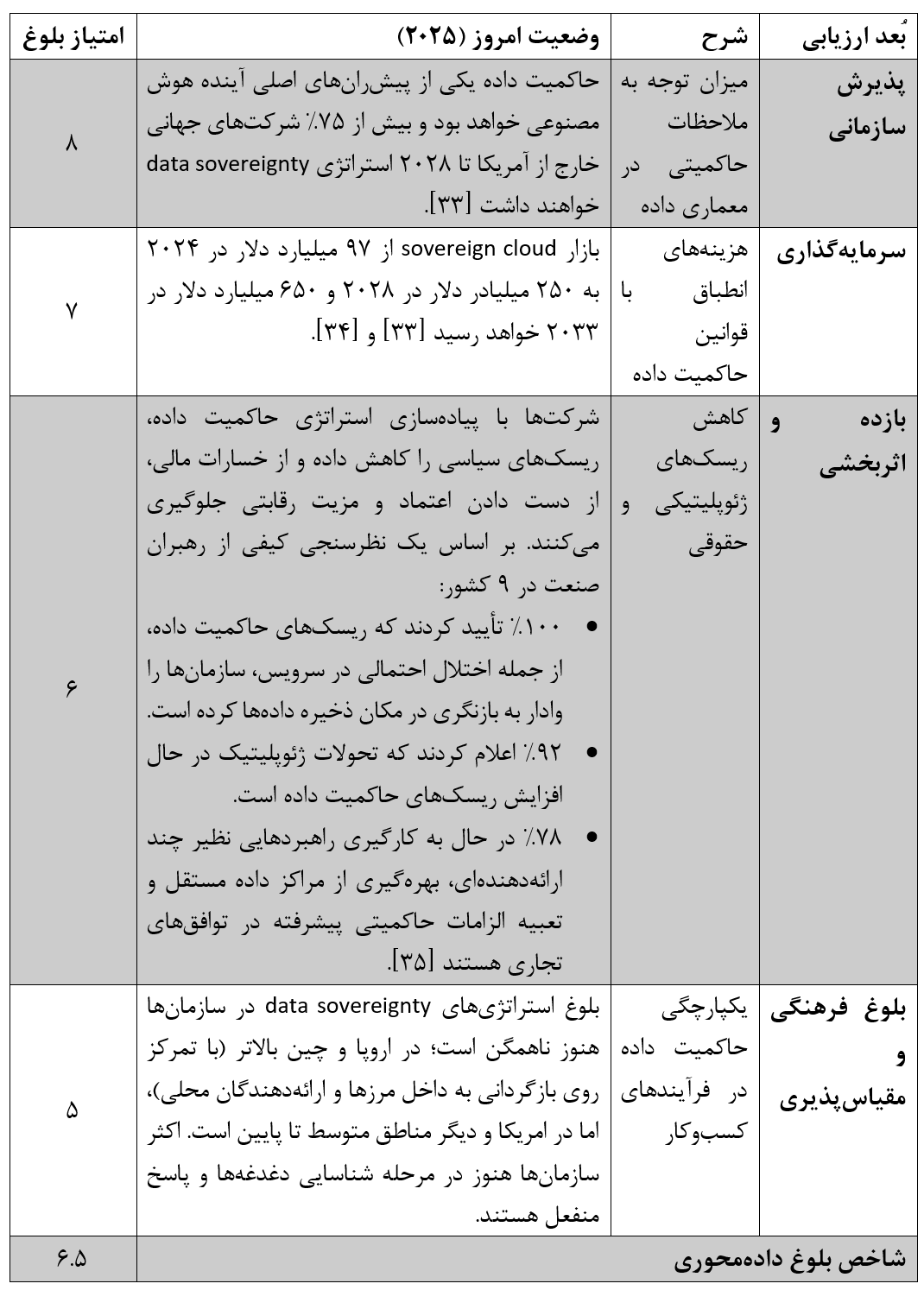

در سالهای ۲۰۲۴ و ۲۰۲۵، تنشهای ژئوپلیتیک، قوانین سختگیرانه حاکمیت داده و شکلگیری بلوکهای دیجیتال، سطح اهمیت مدیریت داده را از یک موضوع صرفاً فنی به موضوعی راهبردی و امنیت ملی ارتقاء داده است. سازمانها ناچارند استراتژیهای چندابری[24]، ذخیرهسازی محلی، رمزنگاری پیشرفته و خطوط داده دارای ردیابی قابلممیزی طراحی کنند. این روند مستقیماً بر معماری داده، مدلهای مشارکت در زیستبوم داده، و حتی طراحی محصولات AI-native اثر گذاشته است. حاکمیت داده اکنون نه صرفاً برای تطبیق، بلکه برای رقابتپذیری و تابآوری اقتصادی ضروری است.

جدول 10 – تحلیل وضع موجود در محور جغرافیای سیاسی و حاکمیت داده

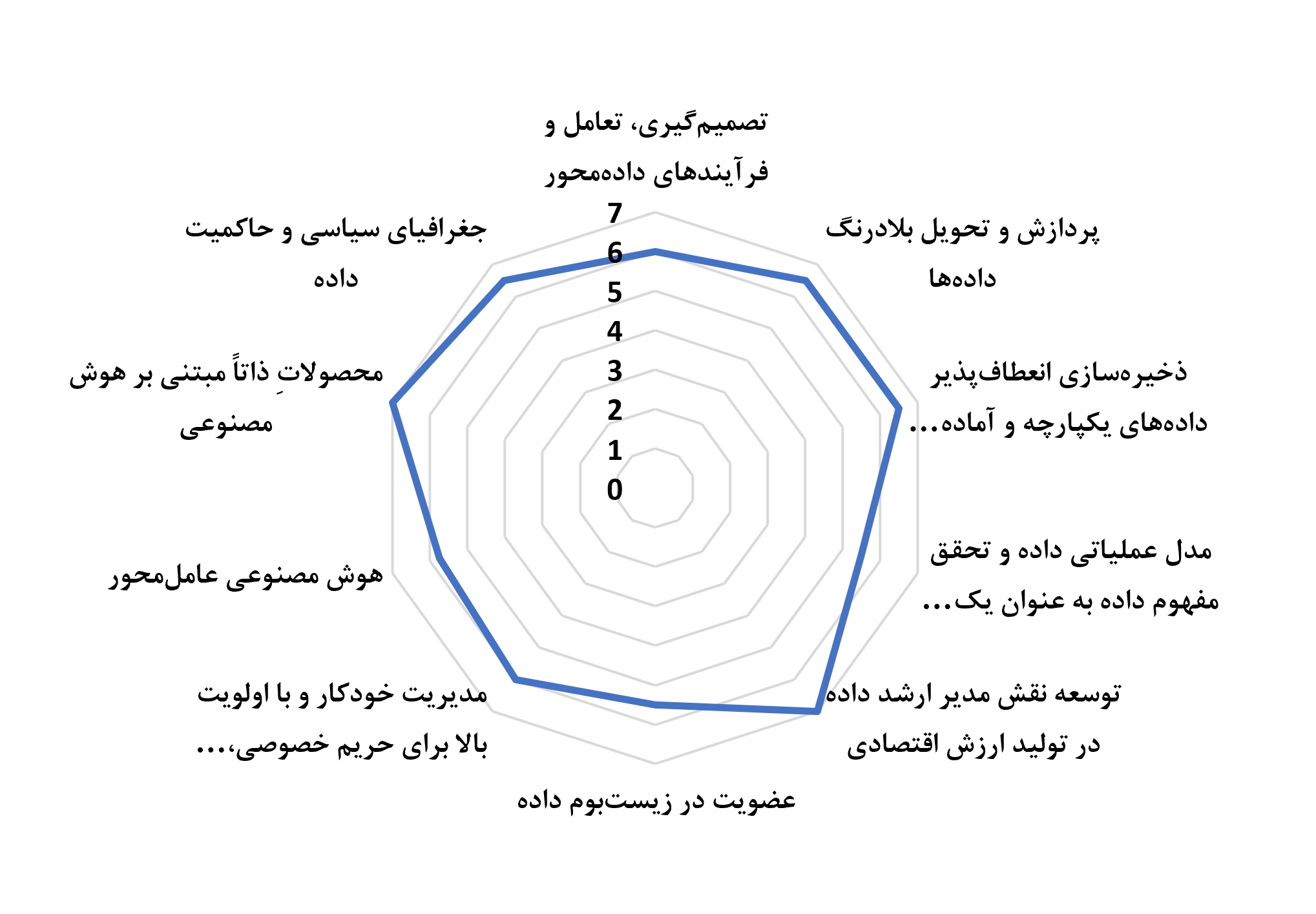

تحلیل محورهای هفتگانه مککنزی و سه محور تکمیلی از کسبوکارهای دادهمحور در سال 2025 نشان از تحولی ناتمام و گذاری ناهموار از چشمانداز به واقعیت در این حوزه دارد:

· تصمیمگیری دادهمحور: پذیرش بالا، اما اثربخشی محدود - تنها ۲۰% سازمانها فراتر از پایلوت رفتهاند.

· پردازش بلادرنگ: فناوری بالغ، اما مقیاسپذیری ضعیف - تنها ۳۲% سازمانها برنامه استقرار دارند.

· ذخیرهسازی انعطافپذیر: معماریهای چندزبانه غالب، اما بلوغ ناهمگن.

· داده به عنوان محصول: تحول مثبت، اما وابسته به بلوغ DataOps - رشد بازار تا ۲۱.۵ میلیارد دلار تا ۲۰۳۰.

· نقش CDO: از نگهبان داده به خالق ارزش؛ موفقترین محور - ۸۲% شرکتهای بزرگ CDO دارند، اما تنها ۲۶% در تصمیمگیری مؤثرند.

· زیستبوم داده: رشد سریع بازارگاهها - از ۱.۴۹ به ۵.۷۳ میلیارد دلار تا ۲۰۳۰.

· امنیت و حریم خصوصی: اولویت راهبردی شده، اما خودکارسازی ناکامل - تنها ۸% سازمانها برنامه کامل دارند.

· هوش مصنوعی عاملمحور: پایلوتهای گسترده (۷۹%)، اما بلوغ بسیار پایین.

· محصولات AI-Native: رشد سریع - ۴۷% به تناسب محصول-بازار رسیدهاند.

· حاکمیت داده: محرک آینده - ۷۵% شرکتها تا ۲۰۲۸ استراتژی حاکمیت داده خواهند داشت.

با این حساب تا سال ۲۰۳۰، ترکیب چند جریان تکنولوژیک، اقتصادی و سیاسی چهره کسبوکارهای دادهمحور را بازتعریف خواهد کرد. آنچه امروز در هفت محور کلاسیک مککنزی و سه محور نوظهور مشاهده میکنیم، نقطه آغاز این تحول است. روندهای شتابگرفته ۲۰۲۵ — از پردازش بلادرنگ دادهها و ذخیرهسازی انعطافپذیر تا مدل عملیاتی داده بهعنوان محصول و عضویت در زیستبومهای داده — نشان میدهد که ارزش نه در داده خام، بلکه در مدلهای نگهداریشده، عاملهای مبتنی بر هوش مصنوعی و تصمیمسازی آنها خواهد بود. در این آینده، محصولات و خدمات ذاتاً مبتنی بر AI بهطور پیشفرض حاکم خواهند شد و هستهای مبتنی بر مدلهای یادگیری خواهند داشت. اقتصاد مدل (Model Economy) جایگزین فروش داده خام میشود و شرکتها حق امتیاز بهرهبرداری از مدلها، APIها و agentهای خود را خواهند فروخت. بازارهایی برای اشتراکگذاری و رقابت بر سر مدلها شکل میگیرد و مقررات و استانداردها برای تعامل بین مدلها و دادهها حیاتی خواهند شد. حاکمیت دادهها با ابزارهایی مانند PETها زیرساختهای فنی و حقوقی این اعتماد را فراهم میکند. محاسبات توزیعشده با تمرکز روی لبه و کاهش مصرف کربن، معیارهای کارایی محاسباتی و زیستمحیطی را وارد KPIهای عملیاتی میکند. در نهایت، منافع ژئوپلیتیک و حاکمیت داده مرزهای دیجیتال را تعیین خواهند کرد و شرکتها استراتژیهای منطقهای برای داده و مدل خواهند داشت.

برندگان این عصر، سازمانهایی خواهند بود که زودتر سه قابلیت را نهادینه کنند: (۱) حکمرانی و اعتماد در سطح طراحی، (۲) توانایی توسعه و مقیاسپذیری agentها و مدلهای اختصاصی، (۳) فرهنگ عمیق دادهمحور در میان کارکنان.

[1] مقاله 7 مشخصه کسبوکارهای دادهمحور در سال 2025؛ از طریق این لینک در دسترس است:https://vrgl.ir/sRBfY

[2] Holistic

[3] Ad-hoc

[4] Emerging

[5] Established maturity

[6] Advanced/Frontier

[7] Data-Driven Maturity Index

[8] Corporate AI investment

[9] overall equipment effectiveness

[10] large enterprises

[11] Polyglot

[12] relational databases

[13] Data Product Teams

[14] data product owners

[15] data marketplace

[16] Chief Data Officer

[17] Data Monetization, Efficiency Gains

[18] Self-Service

[19] Privacy-Enhancing Technologies

[20] cybersecurity

[21] Agentic AI

[22] AI-native Products

[23] Geopolitics & Data Sovereignty

[24] multi-cloud